Les perspectives de pourparlers entre les États-Unis et l'Iran sont à nouveau plongées dans le flou.

Après le reportage exclusif d'Axios de la veille selon lequel les « deux parties se rapprochaient d'un accord », le marché s'est brièvement baigné dans l'optimisme, le S&P 500 atteignant un nouveau record historique et le Nasdaq battant également son record. Mercredi, le S&P 500 a bondi de 1,46 % pour atteindre 7 365,12, et le Nasdaq a grimpé de 2,02 % pour atteindre 25 838,94, les deux touchant des sommets historiques de clôture.

Cette belle humeur n'a pas duré 24 heures.

Le porte-parole du ministère iranien des Affaires étrangères a déclaré mercredi que la proposition de paix de Washington était « toujours en cours d'examen », et que ses demandes clés, à savoir la suspension de l'enrichissement d'uranium et la réouverture du détroit d'Ormuz, restaient en suspens. La ligne rouge de l'Iran concernant ses réserves d'uranium reste inchangée. La confiance accumulée par les haussiers la veille a été rapidement sapée par cette nouvelle. L'appétit pour le risque s'est alors inversé. Les trois principaux indices américains ont clôturé en baisse, le secteur des semi-conducteurs menant le déclin, les actions à petite capitalisation étant particulièrement sous pression.

Narratif central : Un accord de paix est encore loin

L'interprétation du marché concernant ce conflit est devenue fortement binaire : soit un accord est conclu, soit les combats continuent.

Le rythme diplomatique de cette semaine a créé des fluctuations importantes. Lundi, Trump a annoncé la suspension de l'opération d'escorte « Freedom Project », les médiateurs pakistanais ont émis des signaux positifs, et mardi, des médias saoudiens ont même prédit une percée pour le droit de passage dans le détroit d'Ormuz « dans quelques heures », provoquant un effondrement du prix du pétrole, le WTI chutant de plus de 5 % en séance et le Brent tombant sous les 97 dollars.

Mais l'Iran a immédiatement tempéré l'enthousiasme. Le ministère iranien des Affaires étrangères a clairement indiqué que l'enrichissement d'uranium était une ligne rouge, et non une monnaie d'échange. Dans le même temps, le Corps des gardiens de la révolution islamique a annoncé la mise en place d'un nouveau « système de contrôle » pour le détroit d'Ormuz, suggérant que même en cas de réouverture future, celle-ci serait sélective et sous la direction de l'Iran, et non inconditionnelle.

Parallèlement, le Trésor américain a annoncé ce jour-là de nouvelles sanctions contre un réseau pétrolier lié à l'Iran, et l'armée américaine aurait utilisé la force contre un pétrolier iranien enfreignant le blocus dans le détroit, combinant pression économique et dissuasion militaire, montrant que l'administration américaine ne relâchait pas son emprise.

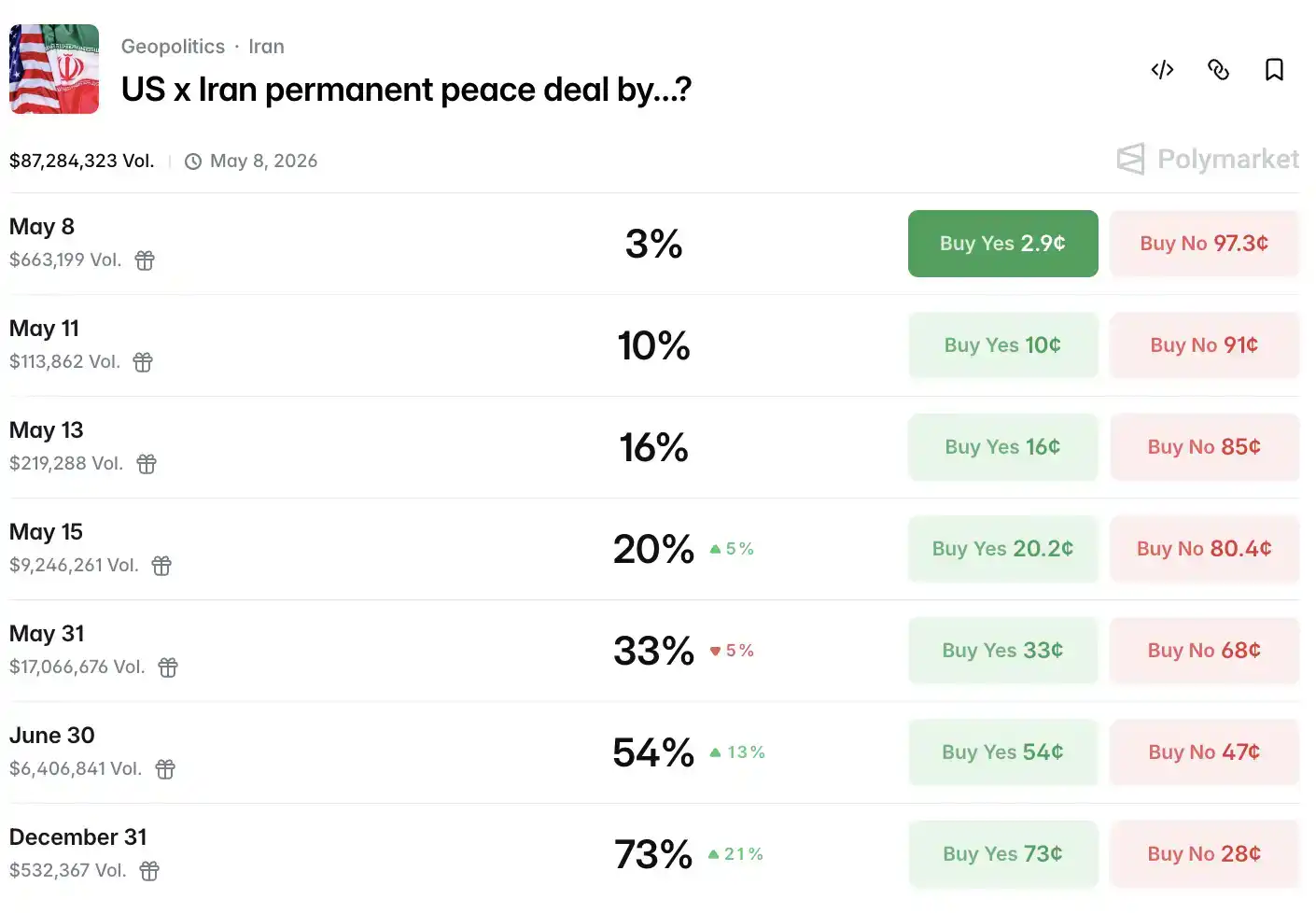

Les données de Polymarket montrent que la probabilité d'un accord de paix avant le 15 mai est tombée à 15 %, et à 20 % au moment de la rédaction.

Le prix du pétrole a ainsi tracé un V prononcé.

En séance, le contrat à terme sur le Brent est tombé jusqu'à 96,73 dollars, soit une baisse de plus de 12 %. Alors que les nouvelles des pourparlers se détérioraient, les acheteurs sont revenus sur le marché, le Brent clôturant en fin de séance aux alentours de 100 dollars et le WTI aux alentours de 90,5 dollars, parvenant de justesse à maintenir ces niveaux clés.

Il est à noter que le Brent spot (au comptant) est tombé sous le contrat à terme du Brent du mois prochain, un signal d'inversion de la structure de backwardation, suggérant que l'offre physique actuelle de pétrole est relativement abondante, en contradiction structurelle avec les risques géopolitiques valorisés par le marché à terme.

En dehors du détroit, les exportations américaines de pétrole ont atteint un niveau record la semaine dernière, les acheteurs mondiaux accélérant leur transition vers les sources d'approvisionnement américaines pour éviter les risques liés au transport au Moyen-Orient.

Aldo Spanjer, responsable de la stratégie énergétique de BNP Paribas, a purement et simplement renoncé à trader le marché de l'énergie : « Le résultat est trop binaire, les gros titres suffisent à déclencher des stops, cela s'est produit cinq fois cette semaine, c'est presque impossible de trader. » Scott Shelton, analyste énergétique chez TP ICAP, décrit la situation actuelle comme un « désert de risques », seules les positions de couverture restant sur le marché.

Le Bitcoin peut-il tenir la barre des 80 000 dollars ?

Revenons maintenant à l'actif qui préoccupe le plus la cryptosphère : le Bitcoin.

Le Bitcoin reste sous pression dans ce contexte, le spot Bitcoin ayant chuté d'environ 1,56 % ce jour-là, trouvant un soutien aux alentours de 80 000 dollars.

Contrairement aux précédentes ventes paniques, la structure de ce repli est relativement saine. Les données on-chain montrent que la proportion détenue par les détenteurs à long terme est passée à 78,3 % de l'offre en circulation, les soldes sur les échanges ont atteint des plus bas sur 7 ans, et les adresses des « baleines » ont effectué un achat net d'environ 270 000 BTC au cours des 30 derniers jours. Les actifs du FNB Bitcoin de BlackRock sont passés à environ 62 milliards de dollars, et la structure de détention institutionnelle se stabilise.

Concernant l'Ethereum, la dynamique générale de la semaine a bénéficié du renforcement des attentes du marché concernant l'adoption d'une réglementation américaine sur les crypto-actifs. L'ETH a progressé d'environ 5,6 % sur 5 jours, oscillant dans une fourchette de 2 360 à 2 412 dollars, avec une capitalisation maintenue autour de 2 330 milliards de dollars.

Il est intéressant de noter que le mois d'avril de cette année a été le mois présentant les entrées nettes les plus fortes pour les FNB Bitcoin américains depuis octobre 2025, avec des entrées nettes de capitaux de 2,44 milliards de dollars. Le pipeline institutionnel reste ouvert, ce qui correspond à la résistance relative du Bitcoin face aux turbulences macroéconomiques actuelles.

D'un point de vue narratif, l'impact de la situation au Moyen-Orient sur le marché des crypto-actifs présente une différenciation structurelle. La flambée des prix du pétrole et la hausse des attentes inflationnistes augmentent la probabilité d'une hausse des taux de la Fed, ce qui pèse sur le Bitcoin ; mais simultanément, une partie des capitaux de la région accélère le transfert d'actifs vers des canaux décentralisés pour échapper aux risques de sanctions potentiels et aux contraintes de liquidité du système bancaire. Le jour même où le réseau pétrolier lié à l'Iran a été sanctionné par le Trésor américain, les données on-chain ont montré une légère activité anormale du volume des transactions de mixage anonymes. Ce n'est pas une conclusion, mais un signal à surveiller.

Sur le plan législatif concernant les crypto-actifs, les attentes du marché concernant l'adoption d'un cadre réglementaire américain soutiennent également le moral. Les projets de loi américains sur les stablecoins et la structure du marché des actifs numériques progressent au Sénat et à la Chambre des représentants, et s'ils sont adoptés cette année, ils fourniront un support réglementaire permettant aux institutions d'accroître leurs allocations.

Les actions américaines fluctuent près de leurs sommets, les semi-conducteurs rattrapent leur retard à la baisse

Jeudi a été la deuxième journée de la semaine sans direction claire.

Le S&P 500 a clôturé en baisse de 0,38 % à 7 337,11 points ; le Dow Jones a perdu 313,62 points (-0,63 %) pour atteindre 49 596,97 points ; le Nasdaq a affiché une baisse plus modérée, clôturant en baisse de 0,13 % à 25 806,20 points. L'indice des petites capitalisations Russell 2000 a chuté de 1,63 %, affichant la plus forte baisse parmi les principaux indices de la journée.

Tous les secteurs ont clôturé en baisse, le secteur de l'énergie enregistrant la plus forte chute, les produits de consommation de base étant relativement résistants.

Il y avait une nette divergence au sein du secteur technologique. Tesla a progressé de 3,28 %, Nvidia de 1,76 %, Microsoft de 1,68 % et Meta de 0,64 % ; Apple a reculé de 0,03 %, Alphabet de 0,01 % et Amazon de 1,39 %. L'indice combiné des « Sept Magnifiques » a globalement augmenté de 0,69 %, l'une des rares lueurs de la journée.

Les semi-conducteurs ont été les plus touchés. L'indice PHLX Semiconductor a clôturé en baisse de 2,72 %, AMD a chuté de 3,07 % et l'ADR de TSMC de 1,28 %. Les résultats de Qualcomm et Fortinet ont dépassé les attentes, et la journée des analystes de Datadog a apporté un certain soutien au secteur des logiciels, l'indice des logiciels étant susceptible de clôturer en hausse pour la quatrième semaine consécutive, mais cela n'a pas masqué les ventes systémiques dans le secteur des puces.

Les données de la salle de marché de Goldman Sachs offrent une perspective plus frappante : le portefeuille à forte bêta et momentum de la journée a chuté de 8 %, tandis que les baisses du S&P 500 et du Nasdaq 100 étaient inférieures à 0,5 %. Cet écart se classe parmi les dix valeurs extrêmes les plus importantes sur une seule journée au cours des cinq dernières années, et c'est la cinquième fois que cela se produit depuis le début de l'année 2026.

De plus, le VIX a clôturé en baisse de 1,78 % à 17,08, affichant une divergence rare avec la baisse des actions américaines. Normalement, lorsque les actions baissent, l'indice de la peur monte ; cette fois-ci, les deux évoluent dans la même direction à la baisse, le marché attendant probablement déjà les données sur l'emploi non agricoles qui seront publiées demain (vendredi), et ne souhaitant pas parier sur une direction à court terme.

Les actions américaines ayant publié leurs résultats récemment sont également très représentatives. Arm Holdings a publié ses résultats du T4 2026 après la clôture du 6 mai, avec un bénéfice ajusté par action de 60 cents et un chiffre d'affaires de 1,49 milliard de dollars, dépassant légèrement les attentes des analystes. Les revenus de licence ont augmenté de 29 % en glissement annuel, et les redevances de 11 %.

Les résultats en eux-mêmes n'étaient pas mauvais. Mais lors de la conférence téléphonique sur les résultats, la direction a mentionné que la dernière puce AGI CPU du groupe pour les centres de données faisait face à des goulots d'étranglement d'approvisionnement, empêchant de transformer une demande supplémentaire de 10 milliards de dollars en revenus pour le moment. L'analyste de Raymond James, Simon Leopold, a écrit directement : « Les contraintes d'approvisionnement ont amené la direction à modérer la révision à la hausse de ses prévisions de chiffre d'affaires. »

L'action a bondi de 13 % en after-hours avant de perdre tous ses gains, et a chuté de plus de 10 % à l'ouverture jeudi, devenant l'une des valeurs leaders du secteur technologique ayant le plus chuté ce jour-là. C'est la troisième fois en un an qu'Arm termine avec une « forte baisse le lendemain » après avoir publié des « résultats supérieurs aux attentes ».

Après la clôture, alors qu'Arm venait de jouer son rôle, CoreWeave est entré en scène. Le chiffre d'affaires réel du T1 a dépassé les attentes, le carnet de commandes de revenus a gonflé à 99 milliards de dollars, et Nvidia a injecté 20 milliards de dollars supplémentaires au cours du trimestre. Mais les prévisions de revenus pour le T2 étaient inférieures aux attentes du marché, et les dépenses en capital pour l'ensemble de l'année 2026 ont été relevées à 31-35 milliards de dollars, soit plus du double des 14,9 milliards de dollars de 2025. L'action a chuté de plus de 10 % en after-hours.

Les pertes de CoreWeave sont réelles, sa dette est réelle, mais ses commandes le sont aussi : 99 milliards de dollars de précommandes de revenus, et le soutien continu de Nvidia. Mais manifestement, beaucoup se demandent si cet argent futur pourra arriver plus vite que les dépenses en capital d'aujourd'hui.

La Fed plutôt hawkish, données sur l'emploi non agricoles vendredi

Enfin, du côté de la Fed, le marché des taux à court terme a connu un léger déplacement hawkish ce jour-là, la probabilité d'une hausse de taux surprise d'ici la fin de l'année étant passée à environ 20 %. Mais le marché considère généralement cela comme du bruit, les données sur l'emploi restant solides, les nouvelles demandes hebdomadaires d'assurance-chômage n'ayant que légèrement augmenté à 200 000, le marché du travail étant loin de présenter des fissures substantielles.

Le rendement des bons du Trésor américain à 10 ans a augmenté d'environ 4,8 points de base pour atteindre 4,393 %, progressant en parallèle avec le rebond des prix du pétrole.

Le yuan offshore a temporairement franchi la barre des 6,80, atteignant un plus haut de quatre ans, avant de reculer légèrement, clôturant à New York à 6,8078. L'indice du dollar a clôturé en hausse de 0,08 % à 98,10.

Concernant l'or, le prix spot a temporairement touché un plus haut de deux semaines au-dessus de 4 700 dollars, clôturant en hausse de 0,22 % à 4 701,61 dollars l'once, les craintes inflationnistes liées au pétrole et la demande de refuge dans le contexte des attentes de pourparlers s'affrontant, l'or trouvant sa place. L'argent a progressé plus fortement, le contrat à terme COMEX sur l'argent clôturant en hausse de 3,02 % à 79,64 dollars l'once, le prix spot ayant temporairement franchi les 82 dollars.

Sur les marchés actions européens, le STOXX 600 européen a reculé de 1,02 %, le FTSE 100 britannique de 1,55 %, le CAC 40 français de 1,17 % et le DAX allemand de 0,99 %.

La variable du détroit d'Ormuz n'est pas encore éliminée. Et le prochain déclencheur du marché sera les données sur l'emploi non agricoles de vendredi. Les nouvelles demandes hebdomadaires d'assurance-chômage ont légèrement augmenté à 200 000 cette semaine, mais restent inférieures aux attentes du marché de 206 000, la pression des licenciements sur le marché du travail restant modérée. Dans un contexte où la probabilité d'une hausse des taux de la Fed cette année est passée à environ 20 %, cela signifie que les données sur l'emploi non agricoles deviendront la prochaine coordonnée de repricing.