Note de l'éditeur : Après que la capitalisation boursière de SpaceX a dépassé les 3 000 milliards de dollars en trading après-clôture, cet article soulève une question plus incisive que « combien vaut-elle vraiment ? » : Lorsqu'une entreprise peut ajouter des centaines de milliards de dollars à sa valorisation en une journée sous l'effet combiné d'un flottant limité, des transactions sur options et du sentiment du marché, les marchés de capitaux font-ils encore leur travail de découverte des prix, ou sont-ils devenus une machine spéculative qui s'auto-renforce ?

Le jugement central de l'auteur ne consiste pas à nier les perspectives commerciales de SpaceX. SpaceX reste probablement l'une des entreprises d'infrastructures spatiales les plus importantes au monde, avec un potentiel d'imagination à long terme extrêmement élevé. Mais cet article s'intéresse réellement à autre chose : si le cours des actions est principalement poussé par les achats d'options d'achat, la couverture des market makers, la poursuite des capitaux à momentum et l'allocation des capitaux passifs, alors la valorisation ne fait plus que « refléter la valeur », elle commence à « fabriquer de la valeur ». La hausse des prix devient en soi une nouvelle raison d'être haussier, et les fondamentaux sont relégués au second plan.

Le « gamma squeeze » mentionné à plusieurs reprises dans l'article (la boucle de rétroaction où les market makers d'options sont obligés d'acheter des actions pour se couvrir, poussant ainsi davantage le cours à la hausse) est la clé pour comprendre ce texte. Ces dernières années, des mécanismes similaires sont apparus à plusieurs reprises avec Tesla, certaines meme stocks et des actions technologiques à fort momentum. L'auteur craint que, si SpaceX emprunte cette voie et continue d'être poussée par l'intensité de son propre récit, les limites de son flottant et l'influence personnelle de Musk, elle pourrait évoluer d'une action surévaluée en une variable systémique pour l'ensemble du marché.

La partie la plus dangereuse réside dans l'indexation et l'investissement passif. Lorsqu'une entreprise atteint une capitalisation suffisamment importante, elle est intégrée dans les principaux indices, détenue passivement par les ETF, les fonds de pension, les comptes de retraite, les fonds souverains et les portefeuilles institutionnels. À ce stade, la bulle n'est plus seulement le pari risqué de quelques traders, elle s'inscrit dans l'allocation d'actifs à long terme des investisseurs ordinaires. Plus elle monte, plus le marché ne peut l'ignorer ; et moins il peut l'ignorer, plus les capitaux sont susceptibles de continuer à affluer vers elle.

Ainsi, cet article ne discute pas vraiment de savoir si SpaceX deviendra une entreprise de 5 000 ou 10 000 milliards de dollars, mais plutôt d'un paradoxe structurel des marchés de capitaux modernes : lorsque les mécanismes de marché eux-mêmes peuvent amplifier un récit, un effet de levier et une liquidité au point de submerger les fondamentaux, la prétendue « découverte des prix » peut-elle encore fonctionner ? SpaceX n'est qu'un cas extrême, mais le problème qu'il expose est peut-être plus général – sur le marché boursier américain d'aujourd'hui, le risque systémique ne commence parfois pas avec de mauvaises entreprises, mais avec les sociétés les plus populaires, les plus incontournables.

Voici l'article original :

« Les choses ne font que devenir de plus en plus étranges, de plus en plus étranges, de plus en plus étranges, jusqu'à atteindre un point où les gens seront obligés de commencer à en discuter : à quel point sont-elles étranges ? »

— Terence McKenna

Ces dernières années, je me suis toujours demandé : à quel point les choses doivent-elles devenir absurdes pour que nous admettions que le marché boursier est fondamentalement, complètement cassé ? En voyant la hausse de SpaceX après la clôture aujourd'hui, je pense que la réponse est maintenant claire : le marché est cassé depuis longtemps. La vraie question est : jusqu'à quel degré d'absurdité devra-t-il encore aller pour que les autres le remarquent ?

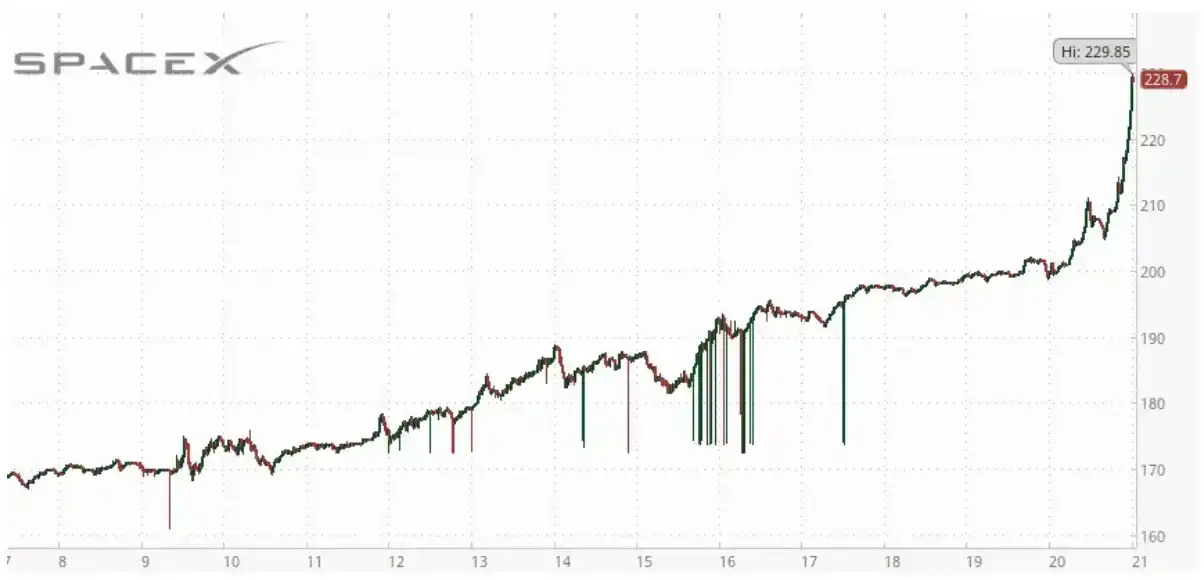

SpaceX a franchi une capitalisation boursière de 3 000 milliards de dollars en trading après-clôture. Cela signifie que sa valorisation dépasse désormais celle d'Amazon et de Microsoft. Microsoft génère des centaines de milliards de dollars de revenus chaque année, avec des bénéfices annuels supérieurs à 100 milliards de dollars. Amazon a des revenus annuels de plus de 700 milliards de dollars et des bénéfices atteignant plusieurs centaines de milliards. Et aujourd'hui, SpaceX se voit attribuer une valorisation plus élevée qu'elles.

Le flottant relativement limité de SpaceX en fait une cible idéale pour les squeezes de type manipulation. Vers la fin du trading après-clôture, son cours a brièvement approché les 230 dollars par action. En une journée, une entreprise qui perd encore des milliards de dollars chaque année a ajouté environ 650 milliards de dollars de valeur marchande, comme par magie.

650 milliards de dollars. Pas en un an. Pas en dix ans. En un jour. Et demain, les options sur SpaceX commenceront à se négocier. Comme je l'avais prédit auparavant, je parie qu'elle pourrait subir un autre squeeze à la hausse.

C'est là que réside le véritable malaise. Parce que j'ai écrit pendant des années sur ce qui arrive au marché lorsque l'activité sur options devient le principal moteur des mouvements de prix.

Nous avons vu ce scénario : afflux d'acheteurs d'options d'achat, market makers obligés de se couvrir, hausse de l'action, traders à momentum qui suivent, davantage d'options d'achat achetées, et le cycle continue de s'auto-renforcer.

L'option d'achat avec une échéance dans deux jours et un prix d'exercice de 380 dollars – soit le contrat le plus éloigné de la monnaie actuellement disponible – était la deuxième échéance la plus populaire pour les options d'achat expirant cette semaine, et a même été la plus populaire en début de séance.

À un certain stade, le prix ne mesure plus la valeur, il commence à la fabriquer. La valorisation elle-même devient l'argument haussier. Le secteur d'activité et les fondamentaux de l'entreprise deviennent totalement hors de propos. C'est à ce moment que le marché commence officiellement à faire ce qu'il n'est pas censé faire.

C'est pourquoi demain est important. Parce que les options commenceront à se négocier sur une entreprise qui a déjà montré de fortes caractéristiques de squeeze à la hausse. Et sa « société sœur » a connu des situations similaires.

Ces dernières années, je n'ai cessé d'écrire que les marchés modernes sont de plus en plus pilotés par des forces mécaniques plutôt que par l'analyse fondamentale. Demain pourrait devenir l'une des illustrations les plus claires de cette affirmation.

Mon attente est que le lancement des options SPCX n'améliorera pas la découverte des prix, mais la déformera davantage. Si des achats agressifs d'options d'achat apparaissent, le comportement de couverture des market makers pourrait créer une boucle de rétroaction réflexive, similaire au mécanisme qui a poussé Tesla et d'autres actions à momentum vers des hausses spectaculaires mais totalement illogiques au cours de la dernière décennie.

À ce moment-là, les mouvements de prix n'auront plus aucun lien avec les fondamentaux commerciaux, et dépendront entièrement de la structure du marché. Si SpaceX connaît réellement le type de gamma squeeze que de nombreux traders anticipent ouvertement, je pense que cela prouvera encore davantage que les marchés modernes sont devenus inutiles et extrêmement dangereux pour les comptes de retraite des gens ordinaires.

Parce que les marchés sont censés allouer le capital, ils sont censés faciliter la découverte des prix. Ils sont censés lier la valorisation – aussi imparfaite soit-elle – à la réalité économique. Les marchés ne sont pas censés devenir une machine à rétroaction auto-renforçatrice capable d'ajouter des centaines de milliards, voire des milliers de milliards de dollars de valeur à une entreprise, simplement par des flux de capitaux mécaniques.

Le problème n'est pas de savoir si SpaceX est une bonne entreprise. Le problème est de savoir si la structure de marché qui l'entoure est saine.

Parce que si une entreprise peut valoir plus que Microsoft et Amazon alors que ses revenus et bénéfices ne représentent qu'une fraction des leurs, et qu'elle pourrait demain dépasser également Nvidia, alors où est la limite ? Qu'est-ce qui l'empêcherait de devenir une entreprise de 5 000 milliards de dollars ? Et qu'est-ce qui l'empêcherait de devenir une entreprise de 10 000 milliards de dollars ?

Si la même boucle de rétroaction pilotée par les options qui a propulsé Tesla après fin 2019 apparaît ici, alors ces chiffres ne semblent plus aussi inimaginables qu'autrefois. Et c'est précisément ce dont personne ne veut discuter.

Tout le monde veut discuter de la hauteur que SpaceX peut encore atteindre. Personne ne veut discuter de ce qui se passerait si elle atteignait effectivement ces niveaux.

Si SpaceX atteint une capitalisation de 10 000 milliards de dollars, cela signifierait qu'une seule entreprise vaut environ un tiers du PIB américain. Elle serait suffisamment grande pour dominer les indices passifs, les comptes de retraite, les ETF, les fonds de pension et les portefeuilles institutionnels. Ses hausses et baisses détermineraient de plus en plus la performance de l'ensemble du marché – et ce, alors même qu'elle ne serait pas encore rentable. Elle deviendrait la plus grande, et aussi la plus dangereuse, machine à spéculation de l'histoire humaine.

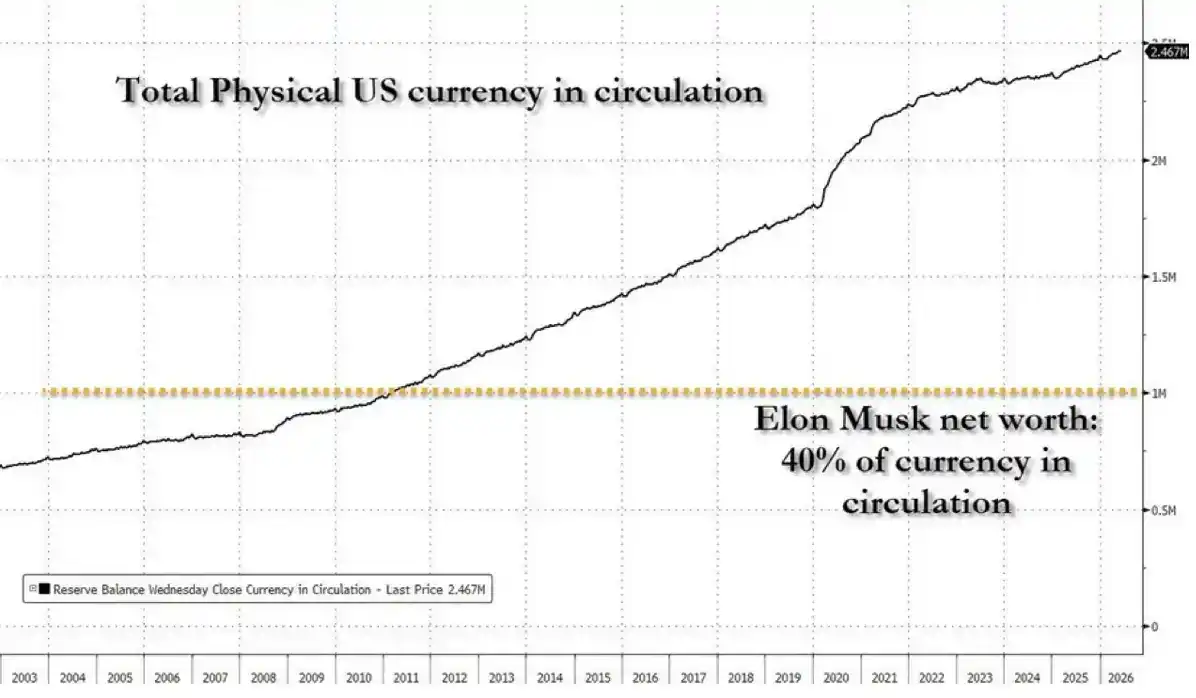

Et pensez à ce que cela signifierait pour Elon Musk. Si SpaceX est valorisé à 10 000 milliards de dollars, la fortune personnelle de Musk entrerait dans un territoire jamais vu dans l'histoire moderne. Sa valeur nette équivaut déjà à 40 % de toute la monnaie en circulation.

Et il n'est pas seulement plus riche que la deuxième personne la plus riche. Il pourrait bientôt valoir environ dix fois la deuxième personne.

L'écart entre Musk et les autres milliardaires pourrait dépasser la richesse totale de certains pays développés. À ce stade, nous ne parlerions plus de création de richesse au sens ordinaire.

Que se passerait-il si la capitalisation de SpaceX, en raison d'une sorte de dysfonctionnement de gamma squeeze, atteignait réellement 28 000 milliards de dollars ? Cela équivaudrait grosso modo à la production économique américaine d'une année. À ce moment-là, les gens commenceraient-ils enfin à remettre en question le marché ? Ou continueraient-ils à chercher de nouvelles raisons pour rationaliser tout cela ?

Parce que c'est ainsi que fonctionne chaque bulle de l'histoire. Chaque nouveau sommet est considéré comme la preuve que le précédent était trop bas. Chaque frénésie spéculative est présentée comme de l'innovation – demandez à la prétendue « experte en innovation » Cathie Wood. Chaque squeeze est expliqué comme du génie. Chaque avertissement devient la preuve que « les sceptiques ne comprennent pas l'avenir ».

Ce qu'il y a de plus frappant dans le franchissement de la barre des 3 000 milliards de dollars par SpaceX, ce n'est pas la valorisation en soi.

C'est que si elle continue de monter, elle deviendra trop grosse pour être ignorée. À un certain moment, nous devrons cesser de parler de SpaceX elle-même et commencer à parler du système qui l'a produite : une machine spéculative qui s'est complètement détachée de sa fonction originelle.

Le danger est qu'une fois qu'une entreprise atteint une taille suffisante, la distorsion elle-même devient un risque systémique. Chaque fonds passif doit la détenir. Chaque indice majeur en dépendra. Les fonds de pension, les comptes de retraite, les fonds souverains, les compagnies d'assurance et les portefeuilles institutionnels seront de plus en plus exposés à la même transaction. Plus elle monte, plus elle devient inévitable.

C'est la partie que personne ne comprend vraiment.

Si SpaceX finit par atteindre 10 000 milliards de dollars sous l'effet combiné du battage médiatique, du récit, des flux de capitaux mécaniques et des boucles de rétroaction pilotées par les options, ce ne sera plus seulement une histoire sur SpaceX. Cela deviendra l'ensemble du marché. Son évolution déterminera de plus en plus la performance des indices, des ETF et de tous les comptes de retraite du système financier. Le marché deviendra effectivement un référendum sur une seule action.

C'est ainsi qu'une bulle devient un risque systémique. Pas lorsqu'elle est encore suffisamment petite pour être ridiculisée, mais lorsqu'elle devient si grosse que tout le monde est obligé d'y participer. Les mêmes mécanismes qui poussent les prix à la hausse aujourd'hui finiront par créer les conditions de l'instabilité de demain. Lorsque des milliers de milliards de dollars de richesse sont liés à une valorisation qui n'a jamais été réellement ancrée dans les fondamentaux, même un simple repli modéré pourrait avoir des conséquences qui dépassent largement celles de l'action elle-même.