Rédigé par :@BirchHill_io

Compilé par : AididiaoJP, Foresight News

« Le crédit adossé à des actifs est la seule catégorie de crédit sur chaîne capable de résoudre le problème de la sélection adverse. L'emballage de fonds tokenisés n'y parvient pas. La théorie de Birch Hill pour résoudre ce problème au niveau du coffre-fort. »

Trois marchés, et non un seul

Lorsqu'on parle de crédit sur chaîne, il est essentiel de distinguer les trois éléments que les gens désignent par un même nom.

Le premier est le prêt cryptographique surcollatéralisé. Aave, Morpho, Compound, Spark. L'emprunteur engage 1,50 $ d'ETH pour emprunter 1 $ de stablecoin. Le mécanisme de liquidation est automatisé. La garantie est liquide 24h/24 et 7j/7. Cette catégorie s'est développée pour devenir l'une des primitives de rendement les plus fiables du DeFi, avec des taux d'intérêt sur l'offre de stablecoins actuellement dans une fourchette de 3,5 % à 7 %. Cela fonctionne, mais cela ne peut pas s'étendre au-delà des risques liés aux garanties cryptographiques.

Le second est le prêt non garanti. C'est le Graal du DeFi depuis 2017, mais sous sa forme permissive, il a toujours échoué, car la couche protocole ne peut répondre aux trois questions que toute activité de crédit doit poser : qui est l'emprunteur, comment évaluer le prix de son défaut, et que se passe-t-il s'il ne rembourse pas. L'histoire de cette catégorie est jusqu'à présent un cimetière.

La troisième est le crédit adossé à des actifs. Des prêts garantis par des actifs réels, identifiables, assortis d'une revendication juridique hors chaîne, d'une évaluation par un tiers et d'un droit de recouvrement. C'est actuellement la catégorie à la croissance la plus rapide et la seule à apporter une réponse crédible au problème de sélection adverse auquel le crédit sur chaîne est confronté.

L'étiquette « crédit adossé à des actifs » a gagné du terrain sur la chaîne, principalement sous forme d'emballage. Actuellement, sur la chaîne, il s'agit surtout de parts de fonds tokenisés : le fonds détient les prêts, le jeton représente des parts du fonds, et la structure du fonds détermine si le problème de sélection adverse est vraiment résolu. Dans la plupart des cas, la couche protocole se contente de transmettre les risques intégrés par le promoteur du fonds.

Le crédit adossé à des actifs est la catégorie de crédit sur chaîne qui connaît la croissance la plus rapide, mais la manière dont elle croît actuellement - via l'emballage de fonds tokenisés - ne résout pas réellement le problème. L'emballage de fonds hérite de la structure de l'initiateur. Ce que nous réalisons, c'est la résolution du problème au niveau de la couche de contrat intelligent : l'évaluation, la structure et le recouvrement sont encodés dans le coffre-fort lui-même, et non hérités d'un gestionnaire de fonds hors chaîne.

Où se situe réellement la croissance

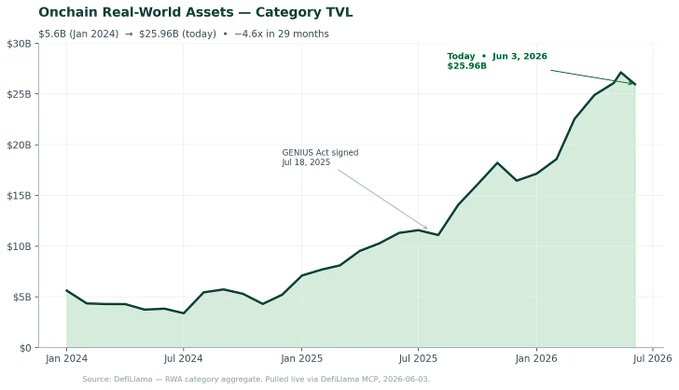

La catégorie des actifs du monde réel (RWA) sur chaîne est passée de 5,6 milliards de dollars au début de 2024 à 259,6 milliards de dollars le 3 juin 2026. Cela représente une expansion d'environ 4,6 fois en 29 mois, presque entièrement concentrée au cours des 12 derniers mois. Le recul après le pic de mai est faible par rapport à la trajectoire globale, cohérent avec les fluctuations normales de la catégorie.

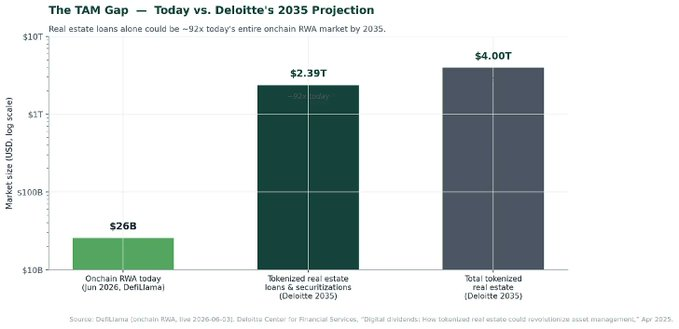

Il est utile de replacer cette croissance dans son contexte. Même avec une expansion de 4,6 fois en 29 mois, l'ensemble du marché des RWA sur chaîne reste négligeable aujourd'hui par rapport à l'ampleur que le marché estime que la catégorie pourrait atteindre. Les prévisions de Deloitte d'avril 2025 indiquent que d'ici 2035, la seule tokenisation de l'immobilier atteindra 4 000 milliards de dollars, les prêts tokenisés et la titrisation étant les plus grands sous-segments, à 2 390 milliards de dollars.

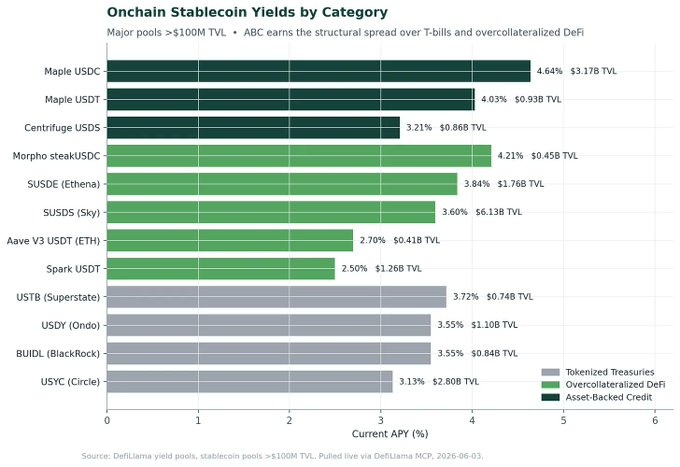

La composition est plus importante que le titre. La première vague est celle des obligations du Trésor américain tokenisées : BUIDL de BlackRock, BENJI de Franklin Templeton, Ondo, Superstate, et maintenant les produits concurrents de JPMorgan Chase MONY et de la Bank of New York Mellon. Ce sont essentiellement des fonds du marché monétaire avec un emballage blockchain. Ils prouvent que les institutions peuvent et veulent déposer sur la chaîne, mais ils ne résolvent pas le problème du crédit, ils se contentent de transposer des produits existants.

La deuxième vague dans laquelle nous nous trouvons actuellement est celle du crédit privé tokenisé. Le crédit privé sur chaîne a augmenté d'environ 180 % en glissement annuel et constitue désormais le plus grand segment RWA hors stablecoins. Maple Finance compte 3,17 milliards de dollars dans son coffre de prêts USDC et environ 926 millions de dollars dans son coffre USDT, soit un total d'environ 4,1 milliards de dollars de dépôts en stablecoins pour les deux. Centrifuge a dépassé les 1,38 milliard de dollars de TVL. De nouveaux entrants émergent constamment, y compris le coffre USDS de Centrifuge d'environ 865 millions de dollars.

Ce sont des fonds de crédit avec des pipelines sur la chaîne. Les emprunteurs font l'objet d'une KYC, les prêts sont assortis de documents juridiques hors chaîne, l'évaluation par des tiers est effectuée par des humains avec un comité de crédit, et le recouvrement se fait devant les tribunaux comme pour tout autre fonds de crédit privé. La blockchain apporte la distribution, la transparence de l'emballage, et une couche de confinement réglementaire de plus en plus importante.

Les stablecoins sont le côté demande, et ils croissent encore plus vite.

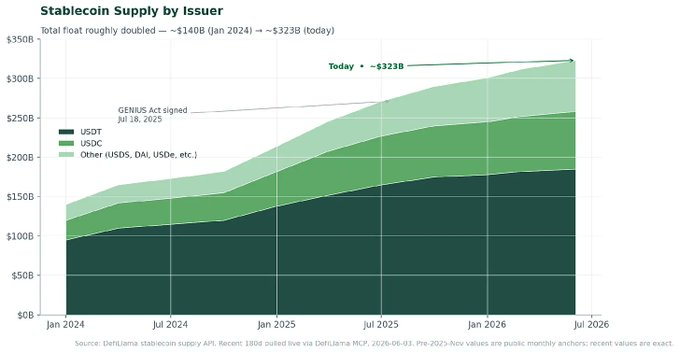

L'offre totale de stablecoins atteint aujourd'hui environ 3 230 milliards de dollars. USDT environ 1 900 milliards. USDC environ 730 milliards. D'autres stablecoins à rendement et soutenus par des cryptos (USDS, DAI, USDe, etc.) ajoutent environ 650 milliards de dollars. Selon notre estimation, le montant total de capital flottant recherchant un rendement conforme sur la chaîne dépasse largement les 2 500 milliards de dollars et croît à un taux en pourcentage élevé à un chiffre chaque mois. La question n'est plus de savoir s'il y a du capital sur la chaîne qui veut du rendement, mais ce que ce capital est autorisé à faire.

Ce qu'est réellement le crédit adossé à des actifs, et pourquoi il fonctionne

Lorsque nous parlons de crédit adossé à des actifs, nous faisons référence à quelque chose de spécifique. Un prêt est adossé à des actifs lorsque (a) l'emprunteur engage une garantie réelle, identifiable du monde réel, (b) le prêteur détient une sûreté réelle bien constituée sur cette garantie, (c) le recouvrement ne nécessite pas la coopération de l'emprunteur, (d) le ratio prêt/valeur, la structure des échéances et la cascade de recouvrement sont documentés dans des actes juridiques et restent valables en cas de défaut. Dans le crédit privé traditionnel, c'est banal. Dans le crédit sur chaîne, c'est la seule caractéristique qui distingue les structures efficaces des structures défaillantes.

Les types de garanties efficaces dans le crédit adossé à des actifs ont trois propriétés : elles sont identifiables (non mélangées), ont un marché secondaire actif pour la liquidation, et le processus de privilège est bien compris dans la juridiction de l'emprunteur. Exemples : les comptes clients, le financement d'équipements, les prêts relais garantis par l'immobilier, l'affacturage de factures, la finance de consommation structurée. Exemples qui ne fonctionnent pas (ou seulement avec des marges plus importantes) : les flux de trésorerie futurs d'une entreprise opérationnelle sans garantie d'actif spécifique, la propriété intellectuelle intangible, les actions de capital-investissement peu liquides. La discipline est d'abord la garantie, puis l'emprunteur.

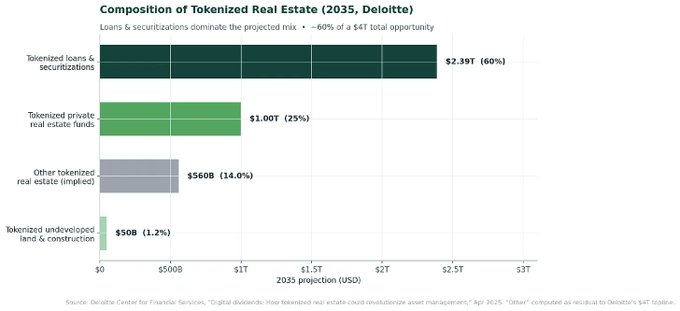

Le prêt garanti par l'immobilier mérite une attention particulière, car il s'agit du plus grand segment prévu dans l'ensemble de l'opportunité de tokenisation. La décomposition de Deloitte est claire à ce sujet : d'ici 2035, les prêts tokenisés et la titrisation devraient dominer le portefeuille de l'immobilier tokenisé, représentant environ trois fois la taille des fonds immobiliers privés tokenisés et dépassant largement les actions tokenisées de projets non développés ou en construction.

C'est le travail effectué avant le déploiement qui génère la marge. Chaque prêt passe par une évaluation de crédit, évaluant la probabilité de défaut, la perte en cas de défaut et le processus de recouvrement. Chaque prêt est documenté avec des conventions, des obligations de reporting et des événements déclencheurs. Chaque pool a un conservateur ou un partenaire d'évaluation qui a un intérêt financier et de réputation. Chaque coffre-fort a une cascade explicite : qui est payé en premier lors de la liquidation des actifs, ce qui déclenche le gel du pool, comment les pertes sont réparties. Ce sont les mécanismes qui font le travail ; le marketing ne fait rien.

C'est aussi pourquoi la marge persiste. Alors que les obligations du Trésor tokenisées se regroupent autour de 3,5 % et que le DeFi surcollatéralisé se regroupe entre 2,5 % et 4,2 %, les pools ABC bien structurés se maintiennent de manière constante dans la fourchette de 4 à 5 %, avec une capacité de dizaines de milliards de dollars. Cette prime est la compensation pour le travail de crédit que les experts doivent accomplir. La couche protocole ne fait pas ce travail ; elle est conçue pour permettre aux experts externes de le piloter.

Le problème de sélection adverse, et pourquoi la plupart du crédit sur chaîne ne l'a pas résolu

Toute personne ayant travaillé dans le crédit privé sait que le fait que les emprunteurs s'auto-sélectionnent pour votre produit peut presque tout vous dire. Le capital le moins cher va aux emprunteurs les plus solides. Le crédit que vous obtenez en fin de compte est celui qui a été rejeté par tous les autres tôt dans la pile. C'est le problème de la sélection adverse, et c'est le seul problème qui compte vraiment dans le crédit privé.

Le crédit sur chaîne, dans sa forme permissive, a historiquement inversé la solution à ce problème. Les protocoles précoces fournissaient du capital aux portefeuilles anonymes prêts à payer les taux d'intérêt les plus élevés. Pas d'identité. Pas de recours. Aucune couche d'évaluation au-delà des statistiques du pool. La période de stress de 2022 a rendu les conséquences évidentes : les pools qui se présentaient comme de « qualité institutionnelle » ont découvert que leurs emprunteurs présentaient des corrélations, n'étaient pas divulgués, et dans certains cas, étaient insolvables. Le recouvrement des prêts en défaut était pratiquement nul, car les prêts n'étaient pas garantis et la juridiction était floue.

La version efficace - des pools autorisés avec KYC, des documents hors chaîne, des conservateurs dédiés et une véritable couche d'évaluation - est désormais la structure dominante du marché du crédit sur chaîne qui a survécu. Les leaders du marché sur chaîne convergent tous vers la même réponse essentielle : le travail de crédit se fait hors chaîne, le pool encode les résultats. C'est une amélioration significative par rapport au prêt non garanti autorisé. Mais ce n'est pas la fin de l'espace de conception.

Il y a un point clé que le marché n'a pas encore intériorisé aujourd'hui : lorsque le crédit adossé à des actifs se trouve à l'intérieur d'un emballage de fonds, et que le fonds décide de la souscription, du recouvrement et de la cascade, le problème de sélection adverse monte d'un niveau. Si le gestionnaire du fonds présente des incitations mal alignées, une exposition au levier ou une évaluation insuffisante, alors le coffre-fort sur chaîne n'est qu'un moyen de livrer un risque médiocre de manière plus transparente.

Point d'inflexion réglementaire : GENIUS, CLARITY et la question du rendement

Si la structure du marché est la première raison pour laquelle nous construisons maintenant, la réglementation américaine en est la seconde, et au cours des douze derniers mois, elle a évolué d'une manière que la plupart des opérateurs sont encore en train de rattraper.

La loi GENIUS Act, premier cadre fédéral pour les stablecoins, a été promulguée le 18 juillet 2025. Elle établit un régime fédéral pour les émetteurs de stablecoins de paiement, exige des réserves à hauteur de 1:1, et surtout pour notre théorie, elle interdit aux émetteurs de stablecoins de payer des intérêts ou des rendements sous quelque forme que ce soit directement aux détenteurs. L'OCC a publié le 25 février 2026 une proposition de règles d'application. La date limite légale pour les règlements finaux est le 18 juillet 2026. Le régime opérationnel complet devrait être en place au plus tard en janvier 2027.

La loi GENIUS Act a laissé une faille : elle interdit aux émetteurs de payer des rendements, mais ne traite pas complètement la question des rendements payés par les bourses ou les plateformes associées sur les soldes en stablecoins. Le Digital Asset Market CLARITY Act, actuellement en cours d'examen au Sénat et déjà adopté par la Chambre des représentants, comble cette lacune. Le dernier projet interdit d'offrir des rendements, directement ou indirectement, sur les soldes en stablecoins. Le document de la Maison Blanche d'avril 2026, « L'impact de l'interdiction des rendements sur les stablecoins sur les prêts bancaires », explique clairement la logique politique : Washington veut que les stablecoins soient des canaux de paiement, et non des substituts aux dépôts, et veut que les rendements circulent via des produits d'investissement clairement définis, et non via les stablecoins eux-mêmes.

C'est la fenêtre réglementaire que la plupart des marchés évaluent mal aujourd'hui. L'ensemble des produits qui peuvent légalement offrir un rendement sur les dollars sur la chaîne se réduit explicitement. L'ensemble des structures qui peuvent survivre (fonds enregistrés, coffres de prêt correctement divulgués, produits de crédit tokenisés) est implicitement valorisé. Les douze prochains mois seront un événement de tri.

L'architecture du coffre-fort est cruciale

Si les émetteurs de stablecoins ne peuvent pas payer de rendements, et que les bourses ne peuvent pas en payer sur les soldes en stablecoins, alors la seule manière légale de transformer les dollars sur la chaîne en revenus est via un produit d'investissement discret et identifiable. Sur la chaîne, ce produit est le coffre-fort. L'ERC-4626 et ses successeurs sont devenus le standard de facto pour les positions à rendement tokenisées, et le coffre-fort est désormais la plateforme sous-jacente de presque tous les produits de crédit sur chaîne conformes sur le marché américain.

Dans le prêt traditionnel adossé à des actifs, l'emballage est accessoire. Vous collectez des engagements de LP, vous les transférez dans un fonds, vous les déployez dans des prêts, vous distribuez.

Sur la chaîne, le coffre-fort accomplit beaucoup plus de travail que son équivalent en finance traditionnelle. Il est à la fois un mécanisme d'émission (il crée des parts représentant la créance sous-jacente), un mécanisme de divulgation (sa comptabilité est vérifiable publiquement), un mécanisme de distribution (toute personne avec un portefeuille peut interagir avec autorisation), un mécanisme de recouvrement (les cascades et les événements déclencheurs sont encodés), et de plus en plus un conteneur de confinement réglementaire (les autorisations peuvent appliquer la KYC, les seuils d'investisseurs qualifiés et les restrictions de juridiction d'une manière que les stablecoins ne peuvent pas faire). Lorsque le rendement est interdit au niveau des stablecoins, le niveau du coffre-fort devient l'endroit où le rendement conforme, réglementé et transparent est fourni.

C'est pourquoi nous croyons que la conception du coffre-fort sur la chaîne, ses autorisations, sa comptabilité, ses normes de divulgation, sa posture de conformité, et surtout la manière dont il encode le travail de crédit, constitueront le choix d'architecture le plus important dans ce marché au cours des dix-huit prochains mois. Dans l'ABC traditionnel, vous pouvez avoir un emballage de fonds médiocre et un excellent travail de crédit, et tout de même produire un excellent produit. Sur la chaîne, dans un monde post-GENIUS/CLARITY, un coffre-fort mal conçu devient une responsabilité réglementaire. Un coffre-fort qui n'est qu'une part de fonds tokenisée ne fait que repositionner le problème de sélection adverse, et non le résoudre.

Notre position

Nous nous concentrons sur le crédit adossé à des actifs, car c'est la seule catégorie de crédit sur chaîne qui a une réponse structurelle défendable au problème de sélection adverse, et les données montrent clairement le côté demande.

Nous adoptons une approche privilégiant la conformité pour les États-Unis, car nous croyons que le cadre réglementaire américain post-GENIUS et post-CLARITY définira la norme pour la manière dont le rendement sur chaîne est fourni au niveau mondial. Le coût de l'adaptation de la conformité à des structures non conformes est bien plus élevé que le coût de l'intégrer dès le premier jour.

Nous considérons le niveau du coffre-fort comme un problème de conception de premier ordre, et non comme un exercice d'emballage, car nous croyons que c'est là que la complexité réglementaire, technique et opérationnelle se combinera au cours des dix-huit prochains mois. Nous ne sommes pas intéressés par le fait de devenir une autre part de fonds tokenisée. Nous sommes intéressés par l'encodage de l'évaluation, de la structure et du recouvrement au niveau du protocole dans le coffre-fort lui-même, d'une manière que la génération actuelle de produits n'atteint pas.

Les douze prochains mois

D'ici juillet 2026, les règles finales de l'OCC pour la loi GENIUS Act seront en place. D'ici fin 2026, le cadre de la loi CLARITY Act aura probablement été promulgué ou sera proche de l'être. D'ici janvier 2027, le régime complet des stablecoins de paiement sera opérationnel. À un moment de cette fenêtre, une génération de produits à rendement conçue pour l'environnement réglementaire d'avant 2025 devra être mise hors service, et une génération conçue pour l'environnement post-CLARITY devra être prête.

La base de capital sur la chaîne existe déjà. Le capital flottant en stablecoins atteint environ 3 230 milliards de dollars. La demande de crédit sur chaîne croît à un rythme à trois chiffres. Le cadre réglementaire est en train d'être finalisé, et, avec les mises en garde appropriées, il évolue en faveur d'un crédit adossé à des actifs bien structuré, conforme, basé aux États-Unis et reposant sur des coffres-forts.