TL;DR

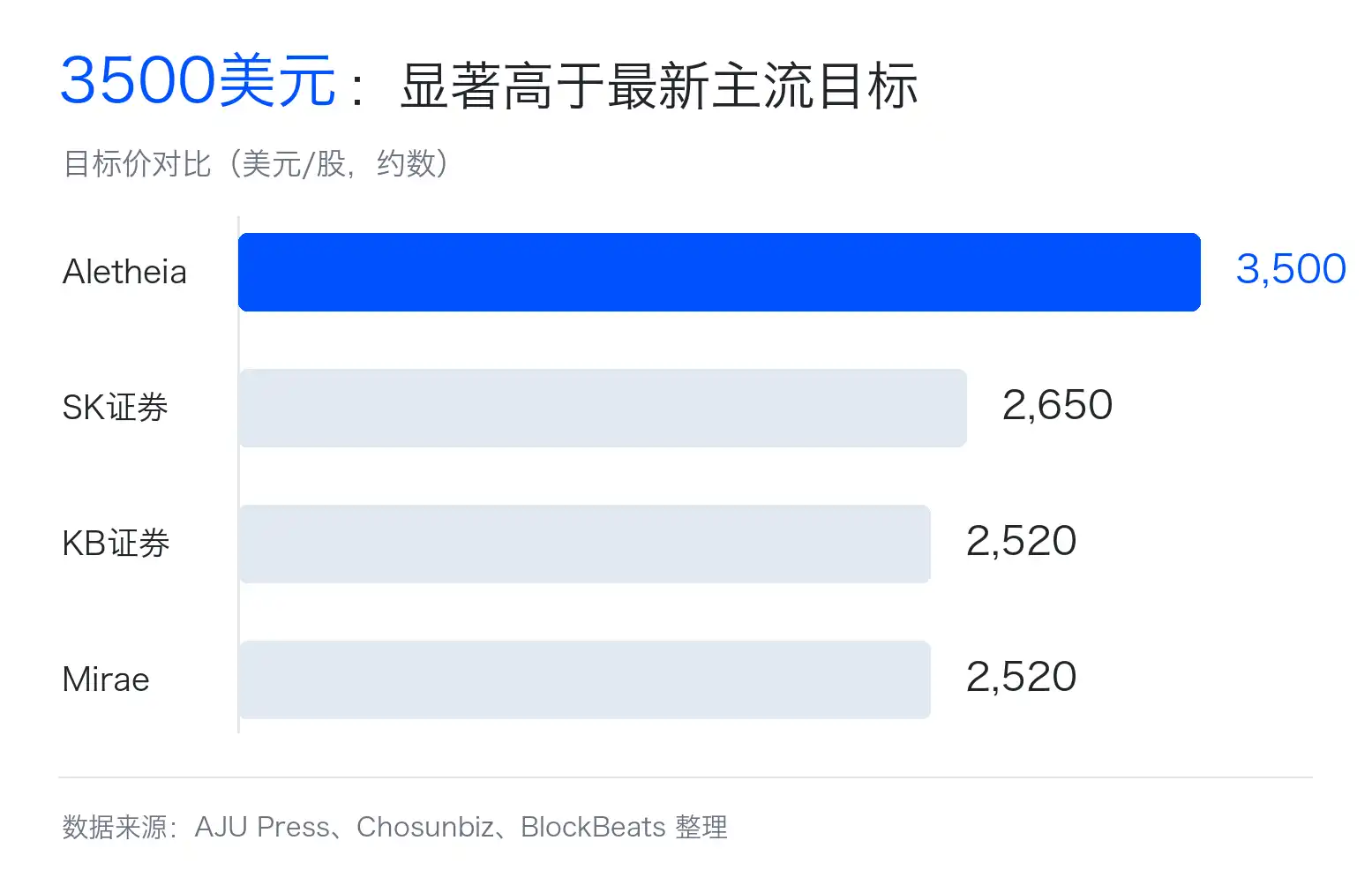

Aletheia Capital a relevé aujourd'hui dans un rapport son objectif de cours pour SK Hynix à environ 3 500 dollars, le positionnant bien au-dessus de la fourchette cible des établissements d'analyse traditionnels.

Aletheia Capital est une société indépendante de recherche et de conseil en investissement basée à Hong Kong, qui s'adresse aux investisseurs institutionnels et couvre des secteurs tels que le matériel technologique en Asie ; en comparaison, les objectifs de cours rapportés publiquement sont d'environ 2 000 dollars pour SK Securities, et d'environ 2 520 dollars pour Mirae Asset et KB Securities.

Ce qui rend véritablement audacieux l'objectif de 3 500 dollars, ce n'est pas seulement un optimisme plus marqué que celui des établissements traditionnels, mais l'exigence que le marché croie simultanément en trois choses : la pénurie persistante de HBM (mémoire haute vitesse pour puces IA), la poursuite de la hausse des prix de la DRAM standard, et la demande des serveurs IA qui soutiendra conjointement la reprise du secteur de la mémoire et les flux de trésorerie disponibles jusqu'en 2027.

Le marché a déjà reconnu que SK Hynix mérite une réévaluation. La divergence porte sur l'ampleur de cette réévaluation ; la plupart des établissements traditionnels conservent une décote typique des secteurs cycliques, tandis que l'objectif de 3 500 dollars ajoute à cette réévaluation un scénario de queue optimiste.

Le désaccord porte sur la base de bénéfices en 2027

L'objectif de 3 500 dollars peut facilement être mal interprété comme un simple problème de valorisation : il suffirait d'appliquer un multiple de 10 fois les bénéfices ou flux de trésorerie disponibles de 2027 pour que le cours continue de monter. La difficulté ne réside pas dans le multiple lui-même, mais dans le montant que l'entreprise gagnera réellement en 2027 et le niveau de trésorerie qu'elle conservera.

Les bénéfices des entreprises de mémoire sont très volatils. En phase ascendante du cycle, les prix augmentent, les stocks se résorbent et les marges se dilatent rapidement. En phase descendante, les nouvelles capacités entrent en production, les clients annulent des commandes, les prix baissent, et la rentabilité peut rapidement s'inverser. C'est aussi pourquoi le marché applique traditionnellement des multiples de valorisation bas aux entreprises de mémoire.

Même si la rentabilité actuelle de SK Hynix est robuste, le ratio cours/bénéfice anticipé sur 12 mois mentionné dans les rapports publics reste encore dans un intervalle à un chiffre. Le marché ne nie pas l'impact de l'IA, mais s'inquiète que cette hausse finisse par être évaluée comme un pic de cycle.

L'objectif audacieux attribué à Aletheia remet en cause cette décote cyclique. Selon les transcriptions publiques, il mise sur le fait que la demande en matériel IA continuera de pousser les prix du HBM et de la DRAM, et que les flux de trésorerie disponibles de SK Hynix en 2027 dépasseront significativement la plupart des attentes actuelles, permettant ainsi une réévaluation sur une base plus élevée.

Le problème est que l'objectif de 3 500 dollars nécessite que plusieurs variables soient simultanément favorables : la vigueur persistante des prix du HBM, l'absence d'effondrement des prix de la DRAM standard sous la pression des nouvelles capacités, le maintien par SK Hynix de ses parts de marché leaders, des dépenses d'investissement n'absorbant pas trop de trésorerie, et un marché toujours prêt à accorder un multiple non négligeable à une action cyclique. Si l'une de ces conditions n'est pas remplie, l'objectif de cours passerait d'une réévaluation structurelle à une simple extrapolation de la conjoncture favorable.

La pénurie de HBM se répercute sur la mémoire standard

La HBM peut changer la logique de valorisation de SK Hynix car il ne s'agit pas d'une simple amélioration de la mémoire standard, mais d'un composant essentiel à côté des accélérateurs d'IA. Une puce IA, même très rapide, verra ses performances globales limitées si les données ne peuvent être acheminées assez vite. Le rôle de la HBM est justement de fournir un canal de données à plus large bande passante pour les GPU ou accélérateurs d'IA.

Les investisseurs particuliers peuvent le comprendre ainsi : le GPU est le moteur, la HBM est le système d'alimentation en carburant à haut débit. Plus le moteur est puissant, plus les exigences sur le système d'alimentation sont élevées. Par le passé, le marché évaluait le matériel IA en se concentrant d'abord sur les GPU de Nvidia. Aujourd'hui, le marché prend de plus en plus conscience que la capacité de production des GPU et le déploiement des serveurs IA dépendent également de l'offre en HBM.

L'offre en HBM ne peut pas non plus être augmentée instantanément en reconvertissant légèrement les lignes de production de DRAM standard. Elle nécessite un empilement, un packaging et une certification client plus complexes, et consomme plus de surface de plaquette et de ressources de packaging avancé. Pour une capacité donnée, la production de HBM utilise généralement plus de ressources de capacité que la DRAM standard.

Cela a un impact répercuté sur la mémoire standard. Les fabricants consacrent plus de ressources à la HBM, l'offre de DRAM pour les serveurs classiques, PC et smartphones se resserre, et le prix moyen de la DRAM peut également être tiré vers le haut.

C'est précisément le mécanisme central permettant de justifier l'objectif d'environ 3 500 dollars. Si la HBM n'était qu'un petit produit à croissance rapide, elle ne ferait qu'augmenter une partie des revenus de SK Hynix. Mais si la HBM, tout en augmentant l'offre de DRAM standard, contribue à faire monter toute la courbe des prix de la mémoire, elle devient alors un amplificateur de la marge et des flux de trésorerie de l'ensemble de l'entreprise.

Mais la pénurie de HBM ne peut que prolonger le cycle, pas l'éliminer. Samsung et Micron rattrapent leur retard, SK Hynix elle-même augmentera sa production, et les nouvelles usines et capacités de packaging finiront par se refléter dans l'offre. Le cœur du débat n'est pas de savoir si la pénurie existe, mais combien de temps elle peut durer et à quel niveau les prix pourront rester élevés.

SK Hynix profite directement de la prime de la chaîne d'approvisionnement

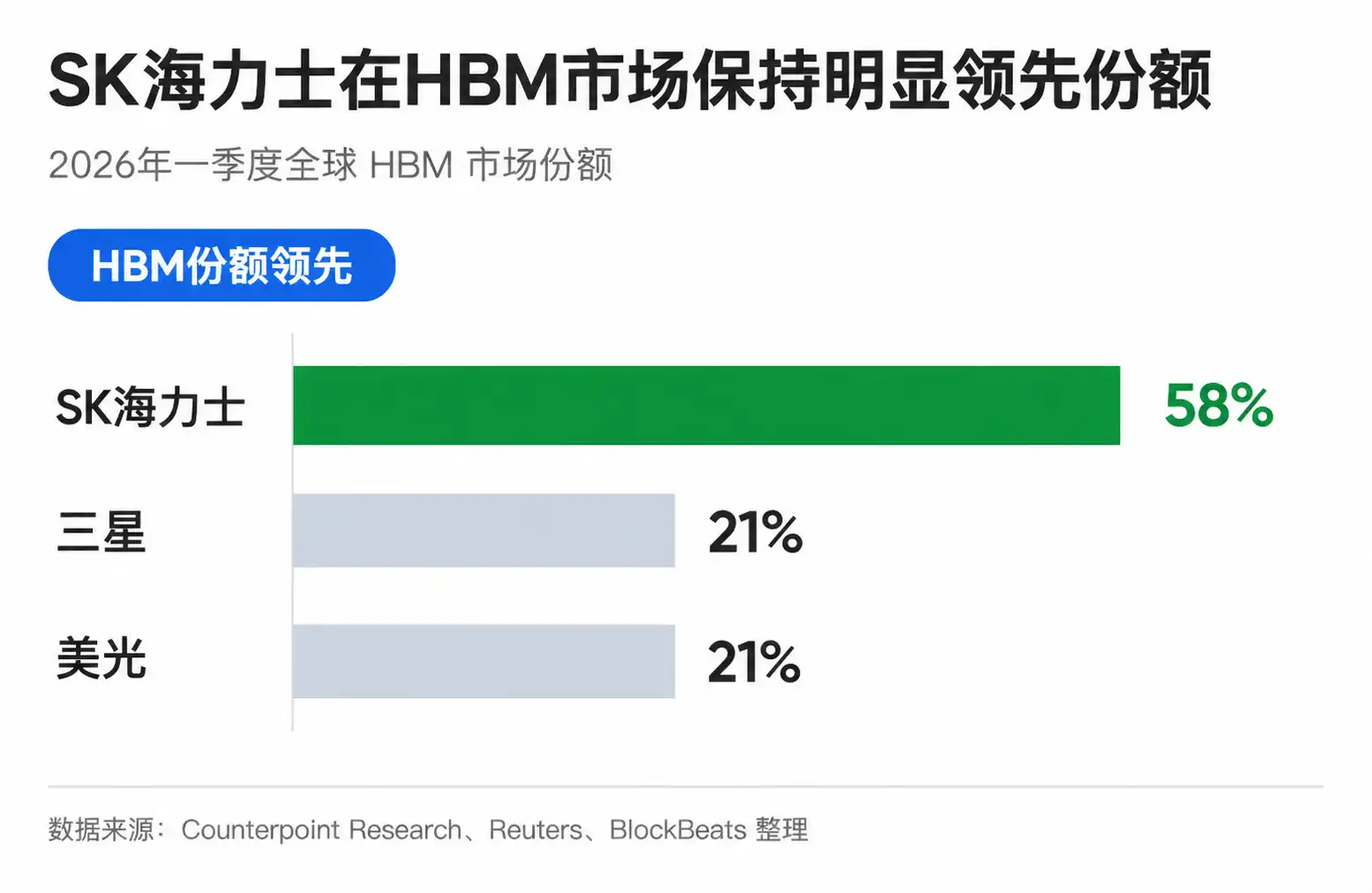

SK Hynix est au centre de cette réévaluation, non seulement parce que c'est une entreprise de mémoire, mais aussi parce qu'elle est la plus avancée dans la course à la HBM. Selon des données de Counterpoint rapportées par Reuters, au premier trimestre 2026, SK Hynix détenait environ 58 % des parts de marché mondiales de la HBM, Samsung et Micron environ 21 % chacun. Reuters l'a également décrite comme un fournisseur clé dans la chaîne d'approvisionnement en HBM de Nvidia.

Cette avance a une grande valeur dans la chaîne d'approvisionnement des semi-conducteurs. Les fabricants de puces IA choisissent leur HBM non seulement sur le prix, mais aussi sur les performances, le rendement, la stabilité et le calendrier de certification. Plus la certification client est obtenue tôt, plus il est facile d'entrer dans la fenêtre de collaboration pour la prochaine génération de produits. Plus les commandes sont verrouillées tôt, plus il est facile de prendre l'initiative dans la planification des capacités et la négociation des prix.

C'est aussi pourquoi la visibilité de l'offre et de la demande pour 2026 attire l'attention. Selon un rapport de Reuters de 2025, SK Hynix aurait déjà finalisé les discussions sur l'approvisionnement en HBM pour 2026 avec ses clients clés. Plusieurs rapports sectoriels indiquent également que la pénurie de HBM pourrait se prolonger jusqu'en 2027. Pour les investisseurs, la performance de 2026 ne repose donc pas entièrement sur des perspectives lointaines.

Les bénéfices pour SK Hynix ne se limitent pas non plus aux revenus de la HBM elle-même. Puisque la HBM utilise davantage de capacité de production, l'offre de DRAM standard étant restreinte, le métier traditionnel de la mémoire peut également bénéficier de la hausse des prix. La demande d'IA entre d'abord dans le compte de résultat via la HBM, puis affecte l'ensemble des prix de la DRAM via la réallocation des capacités.

Cela explique pourquoi les objectifs de cours des établissements d'analyse sont constamment relevés. Même sans accepter le scénario extrême de 3 500 dollars, les objectifs situés dans la fourchette d'environ 2 000 à 2 520 dollars montrent que les établissements traditionnels recalculent déjà l'élasticité des bénéfices de SK Hynix pour 2026-2027. La différence est que la plupart d'entre eux conservent la décote que mérite un secteur cyclique, sans extrapoler la pénurie post-2027 comme une nouvelle norme.

Un doublement du cours dépend de la concrétisation de trois choses

L'objectif de 3 500 dollars attribué à Aletheia consiste essentiellement à parier sur une demande qui reste forte, une offre qui reste tendue et des flux de trésorerie qui continuent de dépasser les attentes. Ces deux dernières années, les achats massifs de GPU par les fournisseurs de cloud et les entreprises d'IA ont déclenché l'explosion de la demande en HBM. Ce que le marché doit observer ensuite, c'est si l'inférence, l'IA d'entreprise et les ASIC sur mesure peuvent continuer à accroître la consommation de mémoire, afin que la demande ne se limite pas aux grappes d'entraînement.

Du côté de l'offre, le relâchement ne doit pas non plus être trop rapide. La tension en 2026 est relativement facile à comprendre en raison des délais inhérents à la montée en capacité, au packaging et à la certification client. D'ici 2027, les nouvelles capacités et produits de Samsung, SK Hynix et Micron entreront progressivement sur le marché. Si l'offre supplémentaire dépasse les attentes, la hausse des prix de la HBM pourrait ralentir, et la DRAM standard ferait également face à de nouvelles pressions.

En fin de compte, tout se résume aux flux de trésorerie. En phase ascendante du cycle, les entreprises du secteur de la mémoire ont tendance à augmenter leurs dépenses d'investissement pour étendre les capacités, mettre à niveau les procédés et développer le packaging avancé. La croissance des bénéfices ne reste pas forcément intégralement dans les comptes. Si SK Hynix doit investir davantage pour maintenir son avance, la base de flux de trésorerie disponible sur laquelle repose l'objectif de 3 500 dollars serait affaiblie.

Par conséquent, cet objectif de cours est davantage à considérer comme un scénario optimiste que comme un consensus de marché déjà acté. L'année 2027 constituera la véritable fenêtre d'observation : si les prix de la HBM, le prix moyen de la DRAM, le rythme de l'offre et les flux de trésorerie disponibles restent favorables, le marché pourra croire que l'IA relève le niveau moyen des bénéfices de l'industrie de la mémoire. Si les prix se détendent en premier, l'offre arrive trop tôt ou les flux de trésorerie sont absorbés par les dépenses d'investissement, l'objectif d'environ 3 500 dollars passerait alors d'une ancre de réévaluation à un sommet de marché dicté par l'euphorie.