Auteur : BitalkNews

Le 20 avril 2026, en début de séance, l'action de New Huo Group a soudainement grimpé, avec une hausse intrajournalière dépassant 11 %.

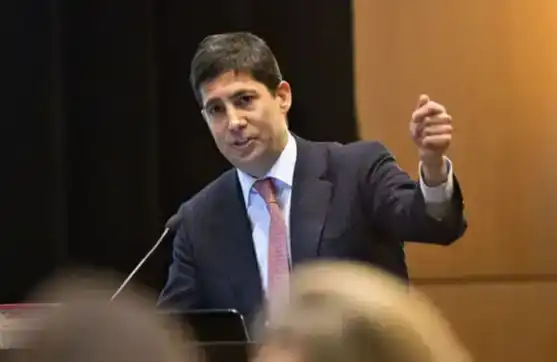

Ce mouvement a été déclenché par une information qui a simultanément enflammé les milieux financiers et cryptographiques : Fu Peng, ancien économiste en chef de Northeast Securities, a officiellement rejoint New Huo Group en tant qu'économiste en chef.

La nouvelle a d'abord été divulguée par Tencent News « The Frontline », et New Huo Group l'a rapidement confirmée. Fu Peng lui-même a déclaré aux médias : « Il s'agit principalement d'une combinaison avec les activités FICC et C. »

FICC désigne les revenus fixes, les devises et les matières premières, tandis que C fait référence aux cryptomonnaies. Son principal travail consistera à intégrer les actifs numériques dans le cadre de l'allocation d'actifs mondiale, fournissant ainsi des recherches macroéconomiques et un soutien à l'allocation d'actifs pour les clients institutionnels de New Huo.

C'est la première fois qu'il réapparaît publiquement avec un poste officiel, près d'un an après avoir quitté Northeast Securities. Pour lui, il ne s'agit pas seulement de changer d'employeur, mais plutôt d'un nouveau départ dans sa narration professionnelle.

La première mi-temps a atteint son apogée dans le système financier traditionnel, puis a été interrompue de force par la controverse et la maladie ; la deuxième mi-temps se déroule à Hong Kong, dans la cryptosphère, à la croisée des chemins où la finance traditionnelle et les actifs numériques fusionnent lentement.

Le parcours d'un économiste en chef atypique

En 2004, Fu Peng est entré chez Lehman Brothers, puis a travaillé chez Solomon International Investment Group en tant que responsable de la conception de stratégies de hedge fund macroéconomiques globales, responsable de l'analyse des liens entre devises, matières premières et grandes classes d'actifs, pendant près de quatre ans.

Fin 2008, il est retourné en Chine, passant par Shandong Hi-tech Investment, CIFCO, Galaxy Futures, Galaxy Securities, Essence Securities et d'autres institutions.

En février 2020, il a rejoint Northeast Securities en tant qu'économiste en chef. Sa manière d'occuper ce poste différait de celle de la plupart de ses pairs : il a fait des médias sociaux son principal champ de bataille.

Il utilise souvent des analogies et des métaphores pour expliquer la logique économique, avec un style plutôt théâtral. Son compte Weibo « Le monde financier de Fu Peng » a accumulé plus de 4 millions d'abonnés, et son compte Douyin compte déjà 1,485 million d'abonnés. Sur Xiaohongshu et Bilibili, il compte respectivement 355 000 et 773 000 abonnés.

En 2024, il a publié « Témoin du contre-courant », utilisant le cadre à trois niveaux « politique/répartition - macroéconomie - actifs » pour expliquer les changements dans la logique des actifs globaux après 2016.

Cette approche lui a valu une reconnaissance considérable dans le milieu financier, faisant de lui un analyste capable de présenter une logique macroéconomique complexe de manière accessible aux investisseurs ordinaires.

Les conséquences d'un discours

Fin novembre 2024, Fu Peng a été invité à prononcer un discours de fin d'année lors d'un événement interne de planification de patrimoine privé de HSBC à Shanghai. Le contenu portait sur la baisse effective de la demande en Chine, la contraction des revenus de la classe moyenne, l'aggravation de la divergence de consommation, ainsi que son jugement selon lequel les politiques de stimulation actuelles ne peuvent pas reproduire les effets de 2008.

L'enregistrement et la transcription ont ensuite été largement diffusés en ligne, retirés de plusieurs plateformes, et ses comptes WeChat et de vidéos courtes ont été suspendus pendant près de six mois.

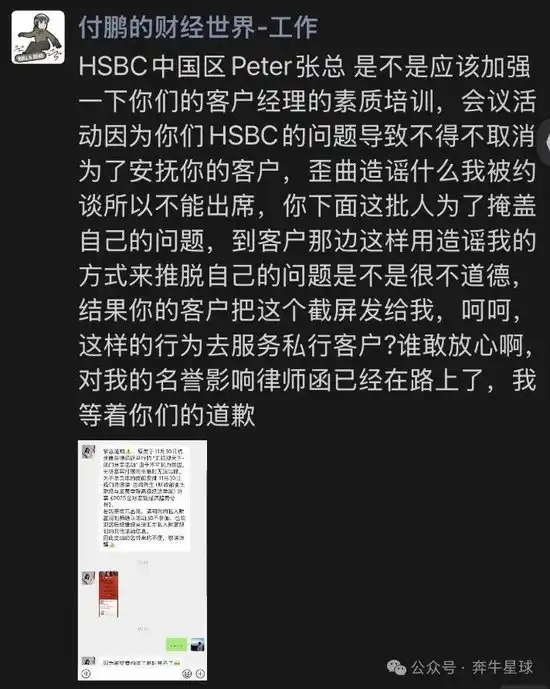

Une rumeur a circulé selon laquelle il avait été convoqué par les régulateurs, entraînant l'annulation d'activités. Fu Peng a répondu publiquement, critiquant directement HSBC, publiant des captures d'écran de conversations et déclarant : « La lettre de l'avocat est en route, j'attends vos excuses ».

Northeast Securities a également déclaré : « Récemment, il n'y a pas eu de convocation par les régulateurs. » HSBC a répondu qu'il « examinait la situation ». Par la suite, cette affaire s'est estompée de l'opinion publique sans aucun développement ultérieur, pour finalement tomber dans l'oubli.

Pendant la suspension de ses comptes, les canaux d'expression publique de Fu Peng ont été considérablement réduits.

Le 30 avril 2025, il a officiellement démissionné de Northeast Securities, expliquant publiquement avoir subi deux grosses opérations et avoir besoin de se reposer pendant plus de six mois.

Capacité prédictive et limites

Parmi les fans de Fu Peng, circulent de nombreuses affirmations sur ses prédictions miraculeuses, couvrant la crise financière de 2008, la reprise du marché boursier japonais, le tournant du cycle immobilier chinois, etc. À partir de 2016, il n'a cessé de souligner la démondialisation et les changements dans le niveau central des taux d'intérêt, et une partie de son cadre a été validée par la suite.

Cependant, son bilan prédictif est inégal. Il existe des écarts évidents concernant les taux de change à court terme, les fenêtres politiques spécifiques, etc. Certains de ses jugements ont été critiqués comme étant trop pessimistes ou se sont avérés manifestement inexacts en raison d'interventions politiques. Lui-même reconnaît que la recherche macroéconomique saisit des variables structurelles, pas les données du trimestre suivant. Ceci est à la fois une explication méthodologique et une justification préventive pour les inexactitudes à court terme.

Ce qu'il offre, c'est un cadre pour expliquer le monde, pas un outil de prédiction stable et reproductible. Le décrire comme un prophète qui voit tout juste est une mauvaise interprétation.

Son grand avantage réside dans sa capacité à exprimer une logique macroéconomique complexe de manière accessible et à maintenir un jugement relativement indépendant. Cela permet à son influence d'atteindre un public plus large, et cette caractéristique est précisément ce dont New Huo Group a le plus besoin.

Pourquoi choisir New Huo

Théoriquement, les options de retour pour Fu Peng n'étaient pas limitées à une seule. Les sociétés de courtage traditionnelles l'auraient accueilli, le poste d'économiste en chef ne lui étant pas étranger, mais il a choisi New Huo.

L'espace de la finance traditionnelle se rétrécit. Pour quelqu'un qui a parlé si franchement lors du discours à HSBC, retourner dans le système institutionnel signifierait quoi, il le sait probablement mieux que quiconque.

Son cadre de compétences ne relevait pas uniquement des actifs traditionnels ; le FICC est un domaine qu'il maîtrise. Après leur institutionnalisation, les actifs cryptographiques sont de plus en plus liés à la logique macroéconomique. Le cycle des taux d'intérêt, la liquidité du dollar, la prime de risque géopolitique, ces variables agissent simultanément sur les actifs traditionnels et numériques.

Il y a aussi un facteur plus pragmatique : un retour nécessite une scène appropriée.

New Huo Group est agréée à Hong Kong, cotée à la bourse de Hong Kong, et opère dans un cadre réglementaire ; en même temps, sa taille et son stade de développement lui confèrent une flexibilité suffisante pour permettre à une personne ayant des convictions fortes de construire un nouveau système de recherche. C'est une situation totalement différente de celle qui consiste à jouer un rôle fixe au sein d'une grande institution mature.

Pourquoi New Huo a besoin de lui

New Huo Group se positionne actuellement comme une institution de gestion d'actifs numériques pour clients fortunés. Elle détient les licences de catégorie 1, 4 et 9 de la SFC de Hong Kong ainsi qu'une licence fiduciaire TCSP, ce qui en fait l'une des premières institutions de gestion d'actifs virtuels entièrement agréées à Hong Kong.

En 2025, Weng Xiaoqi est devenu PDG, a lancé le service Bitfire Premium, acquis une participation majoritaire dans la bourse agréée japonaise BitTrade, s'est retiré du marché des particuliers pour se concentrer sur les family offices, les sociétés cotées et les clients institutionnels. Fin mars 2026, la société a changé son nom pour New Huo Group Holdings Limited, nom anglais Bitfire Group.

Sur le plan financier, le revenu total pour l'exercice 2025 s'élevait à 8,661 milliards de HKD, soit une croissance de plus de 450 %, mais cette croissance était principalement due à une augmentation du volume des transactions OTC cryptographiques à faible marge, et l'entreprise dans son ensemble était toujours déficitaire. La direction a fixé 2026 comme année charnière pour la rentabilité, la pression est considérable.

Le cadre de conformité est en place, les chiffres de croissance sont présentables, mais ce dont New Huo manque vraiment à ce stade, ce n'est pas du trafic, mais de la confiance.

Les clients qu'elle sert, les associés de family offices, les responsables financiers de sociétés cotées, les investisseurs privés ayant accumulé une richesse considérable, ils ne manquent pas d'informations, ni de données. Ce qui leur manque, c'est un cadre narratif qui puisse les rassurer sur les actifs numériques, ainsi qu'une image professionnelle provenant du monde financier traditionnel.

Weng Xiaoqi a exprimé cette logique très clairement : « La profonde capacité de recherche globale de Fu Peng, son insight précis sur la liquidité du marché, deviendront le cerveau stratégique ultime de l'entreprise... aidant les clients à saisir avec précision la certitude dans la marée montante de l'ère 'FICC+C'. »

L'expérience de Fu Peng dans les banques d'investissement internationales et les hedge funds, son image publique indépendante, son influence de niveau millionnaire, constituent un signal professionnel identifiable pour les populations fortunées traditionnelles qui évaluent s'il faut allouer plus de capitaux aux actifs numériques.

C'est une transaction où les deux parties obtiennent ce dont elles ont besoin.

Un début sans conclusion

D'un côté, une personne issue du système financier traditionnel, après avoir connu des sommets, des controverses et une interruption forcée, cherche à nouveau un espace où elle peut continuer à s'exprimer et à s'épanouir ; de l'autre, une entreprise qui s'efforce de passer d'une plateforme de trading à un prestataire de services institutionnels, tentant d'établir un langage plus facilement compréhensible par le capital traditionnel.

L'attrait du récit macroéconomique peut-il se transformer en un afflux réel de capitaux institutionnels ? Combien de temps le style indépendant de Fu Peng pourra-t-il se maintenir dans le cadre structurel d'une société cotée ?

La confiance des clients fortunés traditionnels dans les actifs numériques sera-t-elle finalement basée sur l'adhésion à un cadre, ou devra-t-elle encore attendre que la réglementation se précise ? Tout cela nécessite encore du temps pour être vérifié.