Source : Wall Street News

Le trading sur momentum des technologies traverse sa désintégration la plus brutale. En seulement 17 jours de bourse, le facteur de momentum technologique (TMT MoMo) aux États-Unis a chuté de 40 % depuis son pic, établissant un record de repli à la fois le plus rapide et le plus profond de l'histoire, avec des répercussions s'étendant des semi-conducteurs aux fonds spéculatifs et jusqu'au marché du crédit.

Mark Wilson, associé chez Goldman Sachs et responsable des activités de fonds spéculatifs pour l'EMEA, a dressé cette semaine un bilan systématique de cette "rotation brutale", soulignant que cette vague de ventes est historiquement rare tant par sa vitesse que par son ampleur. Cependant, ses racines relèvent davantage de facteurs non fondamentaux tels que le surpeuplement des positions et la concentration des leviers, plutôt que d'une détérioration réelle de l'économie ou des bénéfices des entreprises. Il a déclaré que le processus de liquidation du facteur de momentum "touchait à sa fin", mais qu'à court terme, il manquait un catalyseur pour un renversement immédiat.

Il est à noter que cette désintégration du momentum survient dans un contexte globalement solide au niveau macroéconomique et fondamental pour les entreprises - les banques américaines ont publié des prêts aux entreprises en hausse de 17 % en glissement annuel, TSMC a relevé ses prévisions de croissance du chiffre d'affaires pour 2026 à plus de 40 %, et les données sur l'inflation se sont également avérées modérément inférieures aux attentes. Cette divergence entre les fondamentaux et le comportement des prix du marché constitue précisément la contradiction centrale du marché actuel.

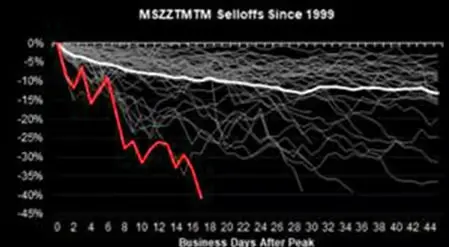

Le facteur de momentum technologique subit la plus forte vente de son histoire, la vitesse et la profondeur du repli dépassant la médiane historique

Selon les données de l'équipe de stratégie quantitative et produits dérivés de Morgan Stanley (MS QDS), ce repli du facteur de momentum dure désormais 17 jours de bourse, avec une chute pic/creux de 28 %. En comparaison, depuis 1999, le repli médian historique du facteur de momentum est de 22 %, pour une durée moyenne de 33 jours de bourse.

Cela signifie que cette vague de baisse a déjà dépassé les niveaux historiques médians en termes de vitesse et d'ampleur, constituant la plus grave depuis le repli de 29 % entre décembre 2022 et février 2023.

La situation est encore plus extrême dans le secteur technologique. Le facteur de momentum TMT (TMT MoMo) a chuté de 40 % depuis son pic. Selon les données de MS QDS, il s'agit de la vente la plus rapide et la plus profonde jamais enregistrée pour le facteur de momentum technologique.

En regardant les différents segments, l'indice KOSPI de Corée du Sud a reculé de 27 % par rapport à son pic, les actions américaines bénéficiant de l'IA de 25 %, les actions mondiales de puces mémoire de 36 %, et les semi-conducteurs européens de 23 %. Parmi eux, les actions de puces mémoire représentent environ deux tiers de la baisse globale, tandis que les actions bénéficiant plus largement de l'IA ont reculé d'environ 24 % par rapport à leurs sommets.

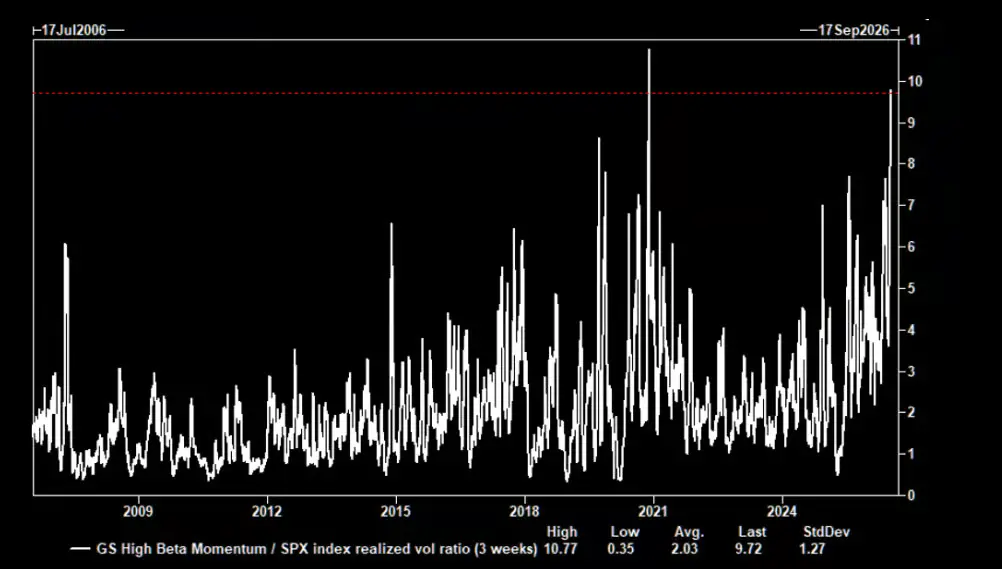

La faible volatilité apparente masque une intensité élevée en coulisses, la structure des risques du marché se désagrège

La baisse des prix n'est que la manifestation visible de cette turbulence ; les changements dans la structure interne des risques du marché sont tout aussi remarquables.

Selon les données du desk de trading de volatilité de Goldman Sachs, la volatilité du portefeuille momentum à bêta élevé de Goldman Sachs (GSPRHIMO) est actuellement environ 10 fois supérieure à celle de l'indice S&P 500. Dans les 20 années d'historique rétrospectif, une telle disparité dans les ratios de volatilité n'a été comparable qu'au choc de la pandémie en novembre 2020.

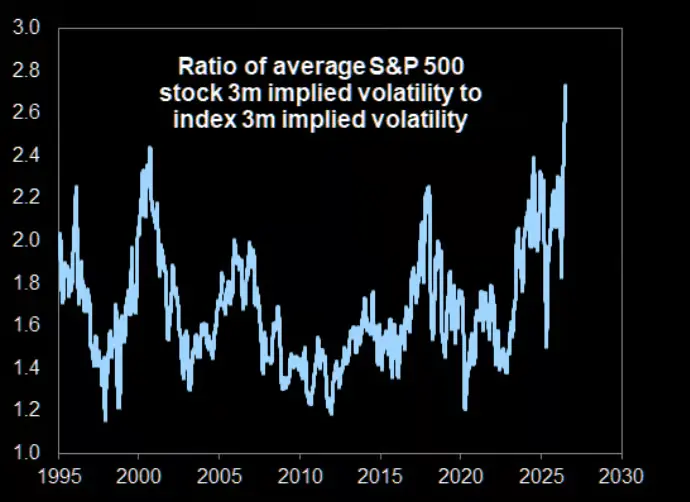

Dans le même temps, l'écart entre la volatilité des actions individuelles et celle des indices s'est élargi à des niveaux extrêmes historiques. Les données de Goldman Sachs montrent que la corrélation moyenne implicite sur 3 mois des composantes du S&P 500 est tombée cette semaine à 0.14, son plus bas historique, maintenant la volatilité de l'indice S&P 500 à un faible niveau, tandis que la volatilité implicite moyenne des actions individuelles atteignait 40 %, soit 2.8 fois celle de l'indice, établissant également un record historique.

Les positions restent encombrées, les risques pas encore totalement éliminés

Malgré le repli historique récent du facteur de momentum, l'exposition nette des fonds spéculatifs à celui-ci reste élevée sur une perspective de long terme. Les données de JPMorgan montrent que la combinaison actuelle du niveau de positionnement et de l'ampleur du repli fait que le facteur de momentum continue d'être considéré comme l'un des risques centraux les plus préoccupants sur le marché.

Simultanément, le facteur de momentum à bêta élevé de Goldman Sachs a chuté de 33 % depuis son sommet de juin, faisant passer ses gains depuis le début de l'année de 60 % à seulement 12 %, un point également relevé par Mark Wilson.

Il cite comme preuve les signes de délevierage sur le marché sud-coréen : selon les rapports, environ 1 compte sur 30 d'adulte sud-coréen avec compte sur marge actions a été liquidé de force cette semaine, indiquant que le processus de délevierage est déjà bien engagé.

Les fondamentaux sont sains, le risque réside dans le positionnement et la structure

La particularité de cette désintégration du momentum est qu'elle survient dans un contexte où les fondamentaux des entreprises et les données macroéconomiques sont globalement favorables.

Mark Wilson souligne que les résultats trimestriels des banques américaines cette semaine présentent une "lecture clairement positive" de la santé économique : les prêts aux entreprises ont augmenté de 17 % en glissement annuel, un record historique, couvrant tous les secteurs de l'économie ; la croissance de la dépense de consommation américaine suivie est au niveau moyen d'un chiffre, les dépenses par carte de crédit ont augmenté de 6 % ; les lignes d'activité liées à la banque d'investissement ont combiné une croissance de plus de 40 % ; le rendement sur les fonds propres tangibles des grandes banques atteint 19 %, un plus haut depuis la crise financière.

Au niveau des dépenses d'investissement technologiques, TSMC a relevé ses prévisions de croissance du chiffre d'affaires pour 2026 à plus de 40 % (sur une base de plus de 1500 milliards de dollars de chiffre d'affaires), tandis que les résultats d'ASML ont suscité des attentes d'une révision à la hausse de 15 % à 30 % de son bénéfice par action pour les un à trois prochaines années.

Cependant, les actions des deux sociétés ont chuté après la publication de leurs résultats, montrant une dynamique typique de "bonne nouvelle intégrée". En revanche, IBM a enregistré sa plus forte chute quotidienne en plus de 20 ans en raison de retards dans de grands contrats et de résultats inférieurs aux attentes dans le conseil.

Mark Wilson insiste sur le fait que cette vague de ventes "est difficile à expliquer par un signal fondamental clair", reflétant davantage des facteurs structurels tels que le positionnement, le levier, l'encombrement et la concentration.

La rotation touche à sa fin, mais les catalyseurs d'un renversement restent à venir

Mark Wilson a déclaré qu'il était enclin à penser que le processus de liquidation du facteur de momentum était proche de sa fin, tout en soulignant qu'à court terme, il manquait de catalyseurs estivaux pouvant immédiatement provoquer un renversement du marché.

Il note également qu'avec l'amélioration de l'efficacité et des capacités de concrétisation commerciale, de nouvelles directions motrices du marché émergeront progressivement, et l'amplitude du marché s'élargira en conséquence - l'indice des transports Dow Jones ayant de nouveau atteint un sommet cette semaine en est un exemple.

Cependant, il met également en garde contre le fait que la dérivée seconde de la croissance des bénéfices (c'est-à-dire le ralentissement de la croissance) deviendra de plus en plus importante une fois que le marché aura digéré les résultats du deuxième trimestre et sera entré dans l'été, et que les diverses mesures d'évaluation actuelles indiquent toutes que les valorisations du secteur technologique restent élevées.

De plus, des ruptures de corrélation inhabituelles apparaissent entre les classes d'actifs traditionnelles et à l'intérieur de celles-ci, par exemple la corrélation sur 3 mois entre l'or et le pétrole brut est tombée à un niveau extrêmement inverse dans les 35 ans d'histoire, ce qui accroît encore la difficulté de la gestion des risques et de la construction de portefeuilles.