TL;DR

Les investisseurs sur le marché boursier américain sont confrontés à un problème qui va au-delà d'une simple question de haussier ou de baissier.

D'un côté, il y a l'équipe américaine des actions et des stratégies quantitatives de Bank of America. L'équipe dirigée par Savita Subramanian a publié un rapport client le 5 juin intitulé « Trop de signaux d'alerte. Réalisez vos profits ». Selon un article d'Axios du 9 juin, ce rapport estime que les signaux de risque sur le marché boursier américain sont devenus trop nombreux et donne un conseil de position plus direct : réaliser ses bénéfices.

De l'autre côté, il y a les fondamentaux toujours solides de l'IA. Microsoft, Google, Amazon, Meta continuent d'augmenter leurs dépenses en capital pour l'IA et les centres de données, et la demande de centres de données de Nvidia reste le point d'ancrage central du cycle des semi-conducteurs. Contrairement à la bulle internet de 2000, les meneurs de cette hausse sont désormais des géants qui disposent de trésorerie, de bénéfices, de revenus cloud et de commandes de puces.

Ainsi, la vraie question est passée de « L'IA est-elle une bulle ? » ou « Bank of America annonce-t-elle le sommet ? » à une autre question, plus difficile à répondre : lorsque des signaux historiques de sommet et une croissance réelle de l'IA coexistent, comment les investisseurs devraient-ils comprendre les risques actuels sur le marché boursier américain ?

La réponse est peut-être plus inconfortable qu'un simple point de vue baissier : le marché haussier de l'IA n'est peut-être pas terminé, mais il est passé de la phase « acheter la croissance » à la phase « tester la vitesse de matérialisation de la croissance ».

Bank of America met en garde contre la détérioration des cotes

La valeur de ce rapport de Bank of America réside dans le fait qu'il situe le marché actuel dans une structure de risque historique, plutôt que de donner un timing précis pour le sommet.

Selon plusieurs médias financiers citant le rapport de Bank of America, environ 70 % des 10 signes avant-coureurs de marché baissier qu'il suit ont été déclenchés. Cette proportion est proche de la moyenne observée avant plusieurs sommets du S&P 500 depuis 1990. Le cadre de Bank of America montre également que le S&P 500 est statistiquement surévalué sur 17 des 20 indicateurs d'évaluation, dont 8 sont supérieurs aux pics de la bulle internet de 2000. Le CAPE (ratio cours/bénéfice ajusté du cycle) ou P/E10 est d'environ 40, se situant dans une fourchette historiquement très élevée.

Chacun de ces chiffres, pris isolément, peut être contesté. Une évaluation élevée ne signifie pas que le marché va baisser demain. L'efficacité des signaux historiques ne signifie pas qu'ils sont exacts à chaque fois. Les bénéfices plus solides des entreprises de l'IA rendent effectivement la situation actuelle différente de celle de 2000. Mais lorsque l'évaluation, l'ampleur du marché, la différenciation des styles et la dynamique affichent simultanément des lectures extrêmes, le point principal que Bank of America souhaite exprimer est plus proche de : le marché peut continuer d'être détenu, mais les cotes se sont détériorées.

L'ampleur du marché (market breadth) est ici la clé. Les indices sont encore à des niveaux élevés, mais la hausse dépend de plus en plus de quelques leaders de l'IA et de la technologie. Le marché boursier américain actuel présente des caractéristiques de leadership étroit similaires aux phases historiques de sommets : un petit nombre d'actions contribue à l'essentiel des gains de l'indice, la proportion de composantes du S&P au-dessus de moyennes clés recule, et de nombreuses actions individuelles ne sont pas proches de leurs propres sommets. La force au niveau des indices masque une participation interne en déclin.

La différenciation des styles renforce également le même signal. Bank of America mentionne que l'écart de rendement médian entre les actions du meilleur quintile du secteur technologique et celles du pire quintile est d'environ 120 points de pourcentage, le plus élevé depuis février 2000, proche des 130 points de pourcentage observés juste avant le sommet de mars 2000. Cela ressemble davantage à une concentration des paris sur un petit nombre de récits certains, plutôt qu'à la diffusion généralisée typique d'un marché haussier ordinaire.

Pour les investisseurs détenant SPY, QQQ, NVDA ou SOXX, l'aspect le plus dangereux de cette structure est la marge d'erreur qui diminue. Les indices peuvent bien sûr continuer à monter, mais lorsque les gains sont de plus en plus déterminés par un petit nombre d'actions, tout écart dans les bénéfices, les prévisions, le retour sur investissement en capital ou les hypothèses d'évaluation d'un leader peut être amplifié et entraîner un recul pour l'ensemble du portefeuille.

L'IA ne peut pas être simplement assimilée à l'année 2000 cette fois-ci

Si l'on ne regarde que les signaux d'évaluation et d'ampleur de Bank of America, il est facile d'assimiler directement la situation actuelle à celle de 2000. Mais cette analogie n'est qu'à moitié correcte.

La caractéristique typique de la bulle internet de 2000 était qu'un grand nombre d'entreprises manquaient de modèles économiques matures, les investisseurs échangeant principalement sur l'imagination d'« Internet change le monde ». Les leaders actuels de l'IA sont différents. Les activités cloud et IA de Microsoft, Google, Amazon et Meta se reflètent déjà dans des revenus réels, des plans de dépenses en capital et des besoins en centres de données. Nvidia n'est pas seulement le centre du récit, c'est aussi un fournisseur de puces avec une concentration très élevée de bénéfices et de trésorerie.

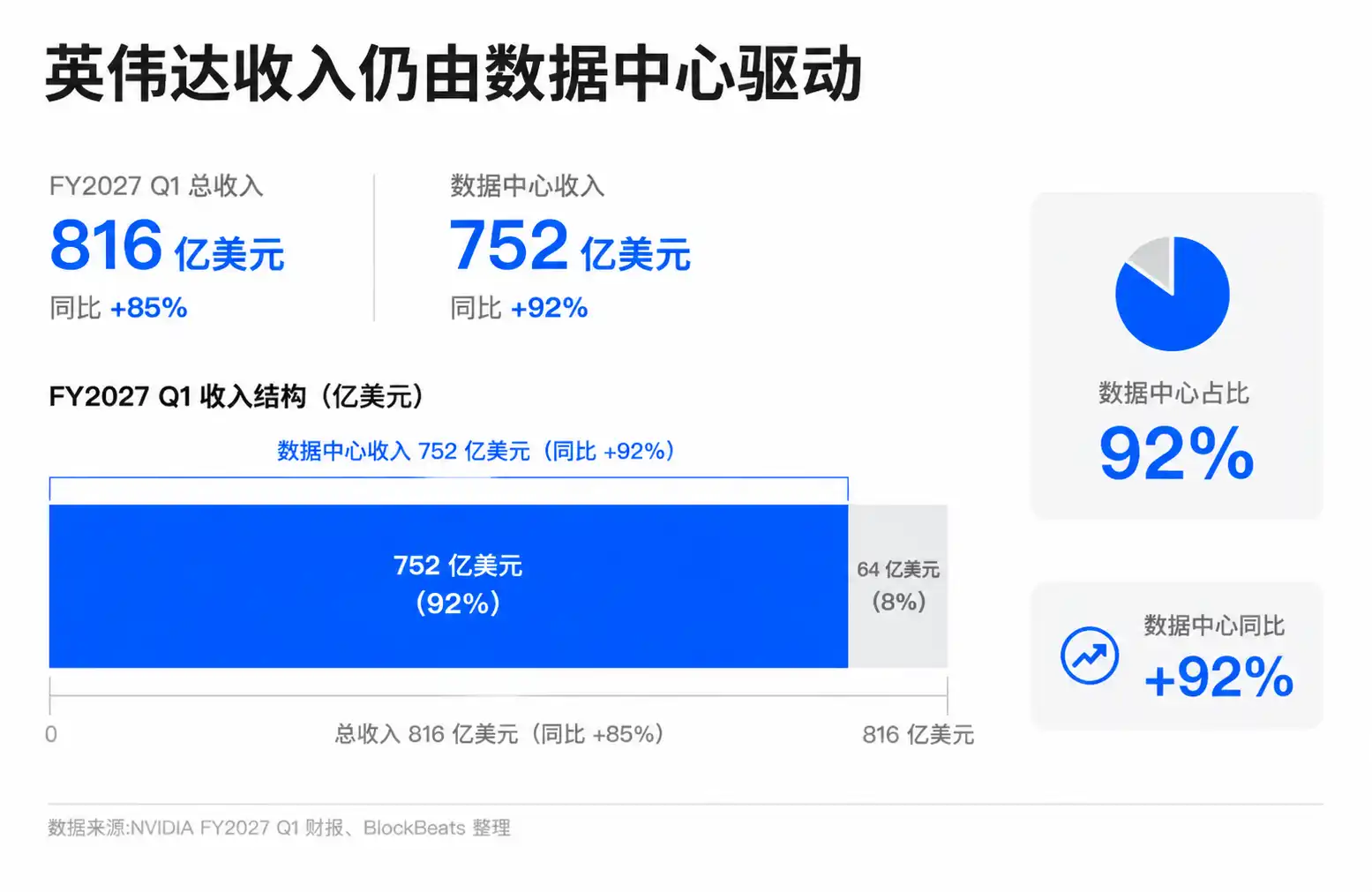

Les derniers résultats de Nvidia ont donné aux haussiers leur support le plus solide. Le rapport financier du T1 de l'exercice 2027, publié en mai 2026, montre un chiffre d'affaires trimestriel de 816 milliards de dollars, dont 752 milliards de dollars pour les centres de données, en hausse de 92 % sur un an. Face à ces chiffres, qualifier simplement le marché de l'IA de « bulle sans fondamentaux » n'est pas très convaincant.

Les optimistes de l'IA, y compris les dirigeants des grandes entreprises technologiques et les investisseurs axés sur la croissance, s'opposent justement à la théorie de la bulle sur cette base. Ils estiment que cette hausse ressemble davantage à un cycle d'infrastructure : la demande en formation et en inférence stimule les GPU, les réseaux, le stockage, l'électricité et la construction de centres de données ; les fournisseurs de cloud échangent des dépenses en capital plus élevées contre de futurs revenus de services d'IA ; et les entreprises intègrent ensuite l'IA dans les logiciels, la publicité, la recherche, les bureaux et les processus de développement.

Ce cadre a une base factuelle. Au cours des dernières saisons de résultats, les grands fournisseurs de cloud ont continuellement souligné la robustesse de la demande en IA, les activités cloud maintenant leur croissance. Les revenus des centres de données de Nvidia sont devenus un pilier important du récit de croissance des bénéfices sur le marché boursier américain. Broadcom, AMD, ainsi que les entreprises d'infrastructures de centres de données et d'énergie électrique, ont également été intégrées dans la même chaîne d'investissement. La volonté du marché d'accorder des évaluations plus élevées à ces entreprises n'est pas seulement due à une belle histoire ; les commandes, les revenus et les bénéfices se matérialisent également.

C'est aussi pourquoi les signaux de Bank of America ne peuvent pas être grossièrement interprétés comme « le marché haussier de l'IA est terminé ». Si les fondamentaux sous-jacents continuent de s'améliorer, un marché avec des évaluations élevées peut se maintenir plus longtemps que ne le suggère l'expérience historique. Surtout dans un marché où les flux de capitaux passifs, la pondération des indices et les allocations institutionnelles renforcent conjointement la position des leaders, le fait que les plus forts continuent de se renforcer fait partie intégrante du mécanisme des flux de capitaux.

Mais que l'IA soit réelle ne signifie pas que son évaluation est sûre. Une idée fausse courante apparaît ici : si la révolution technologique est réelle, le prix n'est pas cher. Historiquement, de nombreuses bulles se sont précisément construites sur une tarification trop précoce et trop complète de technologies réelles. Internet a réellement changé le monde, mais les investisseurs qui ont acheté de nombreuses actions internet en 2000 ont néanmoins subi une longue compression des valorisations.

La divergence centrale sur le marché actuel de l'IA passe de « L'IA est-elle utile ? » à « Combien d'années d'avance le marché a-t-il déjà acheté ? ». C'est précisément pourquoi les signaux historiques de Bank of America sont importants : ils rappellent aux investisseurs que même si les fondamentaux sont réels, lorsque le prix a déjà intégré trop de bonnes nouvelles futures, le risque continue d'augmenter.

La pression se reporte sur les revenus et la trésorerie

Le marché haussier de l'IA entre dans sa phase la plus difficile, non pas parce que la demande disparaît soudainement. Le véritable changement est que le marché commence à exiger plus de preuves.

Ces deux dernières années, les investisseurs étaient prêts à payer des évaluations élevées pour les leaders de l'IA car la trajectoire de croissance semblait claire : les fournisseurs de cloud augmentent leurs dépenses en capital, les fabricants de puces vendent davantage de GPU haut de gamme, les entreprises de centres de données et d'équipements réseau obtiennent des commandes, et les futures applications d'entreprise libèrent des revenus encore plus importants. À partir de 2026, le marché a besoin de voir non seulement des investissements continus, mais aussi si ces investissements peuvent se traduire par des revenus, des marges bénéficiaires et des flux de trésorerie disponibles suffisamment élevés.

Les dépenses en capital (CapEx) sont le point central de cette question. Microsoft, Google, Amazon et Meta continuent d'augmenter leurs investissements en IA et en centres de données, la direction est globalement claire, mais les estimations de l'ampleur spécifique varient considérablement selon les institutions et les médias. Plus important encore, les investisseurs commencent déjà à s'inquiéter de la pression que des dépenses en capital plus élevées pourraient exercer sur les flux de trésorerie disponibles et le retour sur investissement. On ne peut pas simplement conclure que « les investissements en IA ne peuvent pas être récupérés », mais une fois que la courbe des investissements s'accentue, les exigences du marché concernant la courbe des rendements augmenteront également.

Pour Microsoft, Google, Amazon et Meta, continuer à augmenter les investissements en IA est une nécessité stratégique. Celui qui s'arrête risque de prendre du retard dans le cloud, la recherche, la publicité, les bureaux, les modèles et l'écosystème des développeurs. Mais du point de vue des actionnaires, plus les dépenses en capital sont élevées, plus les futurs résultats financiers devront prouver que ces investissements peuvent générer des revenus supplémentaires, une stabilité des marges et une résilience des flux de trésorerie.

Pour Nvidia, Broadcom, AMD et la chaîne des semi-conducteurs représentée par SOXX, la logique est légèrement différente. Ce sont les bénéficiaires directs du cycle d'investissement en IA, les commandes et les bénéfices se matérialisant plus tôt. Mais précisément parce que le marché les considère déjà comme les principaux gagnants du cycle d'infrastructure de l'IA, si les fournisseurs de cloud en aval ralentissent leurs dépenses en capital, repoussent leurs achats ou commencent à insister sur la discipline d'investissement, les évaluations des semi-conducteurs réagiront en premier.

Cela pourrait créer une chaîne de rétroaction plus fragile. Les géants du cloud augmentent leurs dépenses en capital, soutenant les revenus des fabricants de puces. La forte croissance des fabricants de puces soutient la hausse des indices. La hausse des indices et les révisions à la hausse des bénéfices renforcent à leur tour la confiance du marché dans le long cycle de l'IA. Si un quelconque maillon de cette chaîne montre un ralentissement, le marché ne fera pas forcément face à une « fin de l'IA », mais plus probablement à une situation où les évaluations devront être réajustées à la vitesse de matérialisation.

Les résultats du second semestre devront prouver que les risques peuvent être couverts par la croissance

Le signal de marché baissier à 70 % de Bank of America ne se transformera pas automatiquement en un sommet, et les solides résultats des leaders de l'IA n'élimineront pas automatiquement les risques d'évaluation. Ce qui doit vraiment être vérifié ensuite, c'est si une croissance continue peut couvrir ces signaux de risque en matière d'évaluation et de structure de marché.

La fenêtre d'observation la plus directe sera les résultats financiers du second semestre 2026. Les investisseurs devront voir les revenus liés à l'IA des grandes entreprises technologiques continuer de croître, sans que les marges bénéficiaires ne soient significativement érodées par la pression des dépenses en capital et de l'amortissement. Les fournisseurs de cloud devront prouver, tout en continuant d'investir, que la demande des clients est suffisamment forte. Les commandes et les prévisions des fabricants de semi-conducteurs comme Nvidia, Broadcom et AMD refléteront quant à elles si le rythme d'investissement en aval a ralenti ou non.

Une autre variable est l'ampleur du marché (market breadth). Si le S&P et le Nasdaq continuent d'atteindre de nouveaux sommets, mais que de moins en moins d'actions participent à la hausse, et que les actions à haut ratio cours/bénéfice continuent de surperformer systématiquement les actions à faible ratio cours/bénéfice, la structure historique de sommet mentionnée par Bank of America sera plus difficile à ignorer. À l'inverse, si les bénéfices se diffusent vers davantage de secteurs et que les indices ne dépendent plus seulement de quelques leaders de l'IA, les signaux de risque pourront avoir une chance d'être digérés lentement par le temps et les performances.

Pour l'investisseur ordinaire, le moment est plus propice à une vérification de la position et de la concentration du portefeuille. Une simple phrase comme « être haussier sur l'IA » ou « être baissier sur le marché américain » ne résoudra pas le problème. L'IA restera probablement le thème d'investissement le plus important au cours des prochaines années, mais lorsque l'évaluation, l'ampleur du marché et la pression des dépenses en capital augmentent simultanément, continuer à la détenir est passé de la découverte précoce d'une tendance à un pari sur la vitesse de matérialisation.