Auteur: Long Yue

Récemment, le prix de la mémoire, qui avait augmenté pendant plusieurs mois, a soudainement fait volte-face, suscitant des inquiétudes quant au pic du cycle de la mémoire.

Selon les données de suivi du marché, la mémoire DDR5 a connu des baisses de prix généralisées chez plusieurs détaillants américains, avec des réductions maximales allant jusqu'à 100 dollars par kit. Prenons l'exemple de la série Vengeance (VENGEANCE) de Corsair : son modèle de 32 Go avec une fréquence maximale de 6400 MHz est actuellement vendu environ 379,99 dollars, soit une baisse significative par rapport au pic récent de 490 dollars, avec une réduction de plus de 110 dollars par kit.

Le marché intérieur a également été touché. Un grossiste a déclaré au *China Business Journal* que le prix des barrettes de mémoire 16G grand public avait « chuté de plus de cent yuans en un jour » et que les gros détenteurs qui avaient accumulé des stocks auparavant les vendaient frénétiquement.

« À partir de samedi dernier, les prix se sont tout simplement effondrés », a déclaré sans ambages M. Wang, un grossiste opérant depuis de nombreuses années dans le matériel de stockage à BaiNaoHui, au média. Il a présenté la courbe de prix extrême d'une barrette de mémoire 16G 3200 MHz grand public : à peine plus de 130 yuans en mai dernier, puis une flambée jusqu'à un pic de 980 yuans en décembre, mais après plusieurs mois de fluctuations à des niveaux élevés, le prix au comptant actuel est retombé aux alentours de 700 yuans.

M. Wang a déclaré avec résignation qu'en raison de la hausse des prix qui avait anticipé les attentes des consommateurs, « ceux qui n'en ont pas besoin urgent n'achètent pas. Comparé à avant novembre dernier, nos ventes ont chuté de plus de 60 % ».

Dans le même temps, Google a publié un article présentant un nouvel algorithme de compression nommé « TurboQuant ». Cette recherche indique que cette technologie peut réduire l'occupation mémoire du cache clé-valeur (KV Cache) lors de l'exécution de grands modèles de langage d'au moins 60 %. Les investisseurs l'ont rapidement interprété comme suit : la pénurie de matériel IA sera fondamentalement résolue et la demande de mémoire sera considérablement réduite.

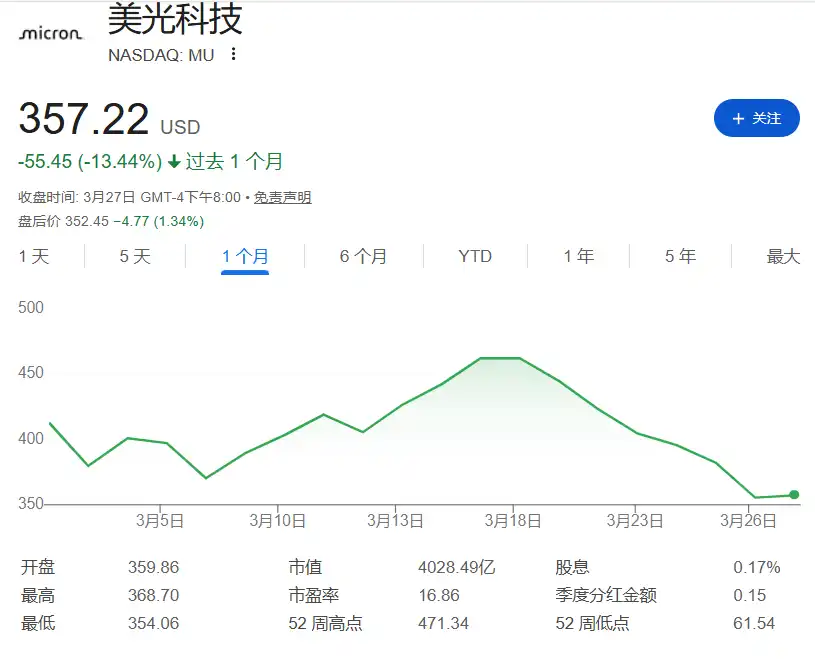

Le froid du marché au comptant s'est rapidement propagé au marché des capitaux. L'action de Micron Technology a reculé de plus de 24 % par rapport à son récent pic, et Western Digital a également chuté de près de 21 % depuis son sommet de 777,60 dollars. Parallèlement, la capitalisation boursière du secteur américain des puces mémoire s'est évaporée de près de 1000 milliards de dollars la semaine dernière.

Face à l'effondrement des prix et la chute des actions, les participants au marché sont profondément divisés sur les perspectives de l'industrie de la mémoire. Une partie des investisseurs estime que le traditionnel « cycle porcin » de la mémoire a atteint son apogée, tandis que la banque HSBC estime que les inquiétudes du marché sont excessives, que nous sommes actuellement au milieu d'un super cycle de la mémoire piloté par l'IA, que la demande haut de gamme comme la HBM est forte et que la pénurie de mémoire pourrait durer un à deux ans.

L'acheteur dit « non » : Le retour du traditionnel « cycle porcin » ?

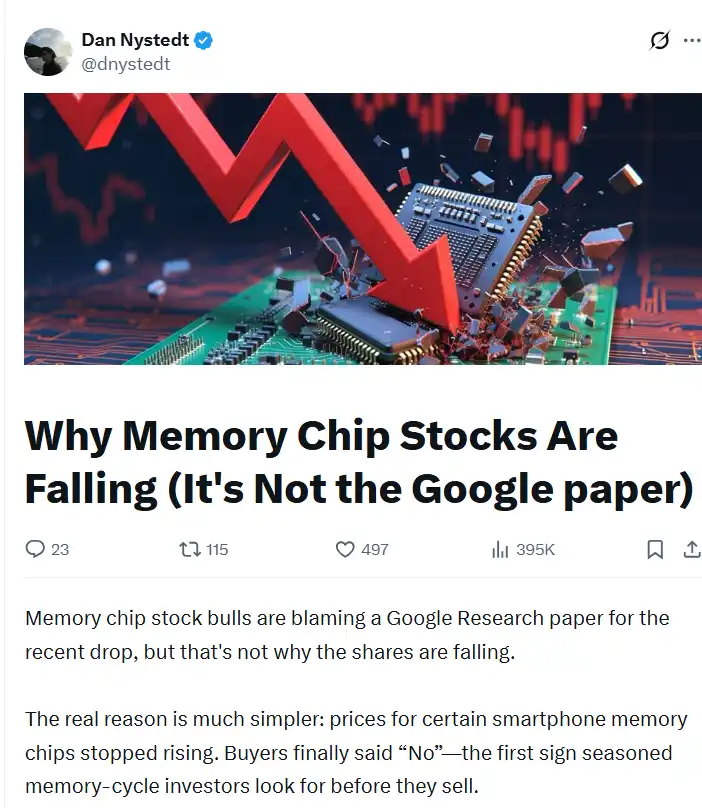

Pour les traders suivant les cycles traditionnels, la chute du marché n'est pas si simple. Dan Nystedt, ancien journaliste et célèbre analyste semi-conducteurs basé à Taïwan, souligne que de nombreux optimistes attribuent la récente chute violente à l'article de Google, mais ce n'est que la surface. Dan pense que la véritable raison réside dans le fait que le prix de certaines puces mémoire pour smartphones a cessé d'augmenter.

« La vraie raison est beaucoup plus simple : le prix de certaines puces mémoire pour smartphones a cessé d'augmenter. L'acheteur a finalement dit 'non' — c'est le premier signal de sommet que les investisseurs expérimentés des cycles mémoire recherchent avant de vendre ».

a déclaré Dan Nystedt. En raison des prix trop élevés de la DRAM et de la NAND, certains fabricants de smartphones prévoient de réduire, voire d'annuler, la production de téléphones bas et milieu de gamme en 2026. Il a révélé que, il y a deux semaines, des acheteurs avaient déjà refusé des prix DDR4 plus élevés.

Dan Nystedt compare l'industrie de la mémoire au « cycle porcin » de l'agriculture : les prix élevés incitent les entreprises à augmenter la production, mais la construction d'usines prend du temps, et lorsque les nouvelles capacités sont libérées simultanément, les prix s'effondrent. Il estime que les investisseurs suivant ce scénario se sont retirés rapidement, entraînant une correction significative des actions de Micron et SanDisk.

Au cours des 50 dernières années, les puces mémoire ont connu une dizaine de cycles majeurs d'expansion/récession. Rien que depuis 2010, il y en a eu trois : l'explosion de la 3G/4G et du cloud computing en 2012-2015 ; l'expansion de la 5G et des fournisseurs de services cloud en 2016-2019 ; et la flambée des PC/serveurs driven par la pandémie en 2020-2023. Celui qui a débuté en 2024 est un cycle haussier driven par les serveurs IA (HBM et SRAM).

« Chaque fois que quelqu'un écrit 'cette fois c'est différent', c'est généralement le signe classique que l'optimisme devient fou », a déclaré Nystedt, citant la célèbre phrase du légendaire trader Jesse Livermore : « Le marché a toujours raison, et les opinions ont souvent tort. » Il rappelle aux investisseurs que lorsque les acheteurs de puces cessent de se précipiter dans la panique pour acheter, et que les rebonds rencontrent des ventes persistantes répétées, l'argent expérimenté se retire rapidement selon le scénario.

Changement structurel : Les entreprises de mémoire ne sont plus des « actions cycliques » ?

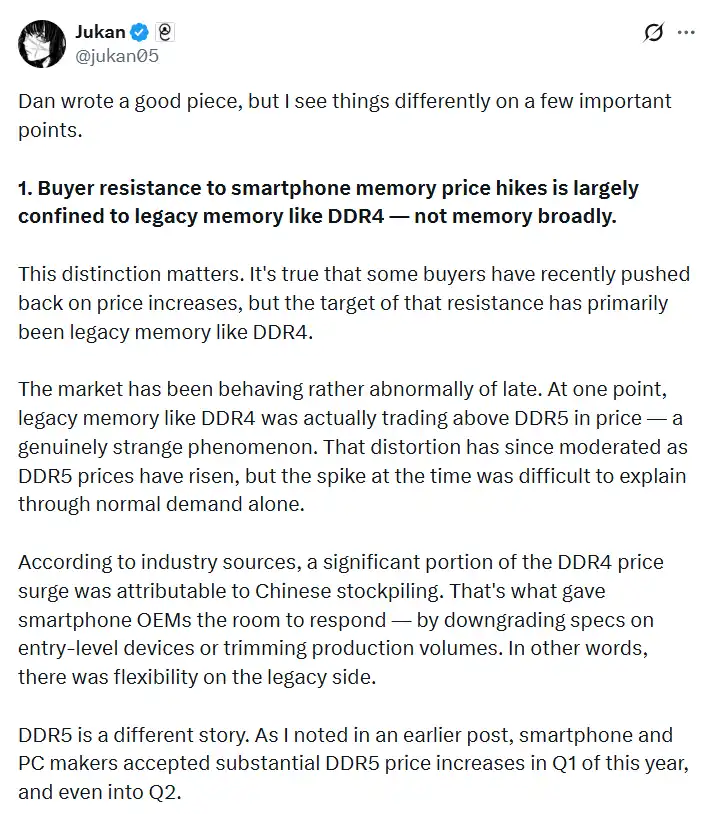

Cependant, l'analyste indépendant Jukan a exprimé un point de vue différent sur l'analyse de Dan Nystedt.

Il souligne que la résistance des acheteurs à la hausse des prix s'est concentrée principalement sur la mémoire traditionnelle comme la DDR4, et non sur l'ensemble du marché de la mémoire. La flambée anormale des prix de la DDR4 était en partie attribuable à l'accumulation de stocks sur le marché chinois, ce qui a donné aux fabricants de smartphones une marge de manœuvre pour ajuster les spécifications des appareils bas de gamme.

« Mais la DDR5 est une toute autre histoire », a souligné Jukan. Les fabricants de smartphones et de PC ont docilement accepté la forte augmentation des prix de la DDR5 au premier trimestre, voire au deuxième trimestre de cette année. Dans l'écosystème actuel de l'IA et des appareils haut de gamme, la DDR5 n'est pas un objectif de négociation sur lequel on peut marchander, mais un intrant essentiel que les acheteurs doivent assurer même en payant une prime. Les produits phares construits autour de la DDR5 ne peuvent tout simplement pas voir leurs spécifications réduites.

Deuxièmement, le marché ignore complètement la transformation fondamentale du modèle commercial des géants de la mémoire. Jukan méprise les prétendus « investisseurs expérimentés » qui vendent aveuglément dès que les prix au comptant baissent.

« Les entreprises de mémoire ne fonctionnent plus selon le mode d'expansion aveugle d'autrefois », a souligné avec acuité Jukan. Les trois géants, Samsung, SK Hynix et Micron, se rapprochent du modèle commercial de TSMC — c'est-à-dire qu'ils ne construisent des capacités qu'après avoir sécurisé les paiements anticipés (Advance payments) et la visibilité à long terme de la demande de leurs clients clés.

Récemment, les médias coréens ont rapporté que Samsung était en discussion avec des géants comme Microsoft pour des accords de coopération basés sur des paiements anticipés. Les géants de la mémoire savent mieux que quiconque combien la surcapacité est douloureuse pour détruire les cycles. Par conséquent, ils recherchent désormais une expansion de capacité extrêmement sobre, et non une construction excessive par réflexe conditionné.

Soutien des banques d'investissement : Le super cycle de la mémoire n'est qu'à mi-parcours, cinq grandes inquiétudes du marché sont excessives

Contrairement à la panique sur le marché au comptant, les banques d'investissement restent confiantes quant aux perspectives à long terme de l'industrie de la mémoire. Dans un rapport de recherche publié le 30 mars, HSBC a clairement indiqué : « À notre avis, les inquiétudes actuelles sont exagérées ; nous sommes au milieu d'un super cycle piloté par l'IA. »

Et les inquiétudes actuelles du marché sont des réactions excessives. La banque a listé cinq inquiétudes spécifiques :

1) L'impact négatif de la hausse des prix des matières premières et de l'électricité due au conflit au Moyen-Orient ;

2) Le ralentissement de la croissance des prix de la mémoire au second semestre 2026 ;

3) Les technologies sectorielles comme « TurboQuant » de Google et « KVTC » de NVIDIA qui réduisent l'utilisation de la mémoire dans les systèmes IA ;

4) Les plans de dépenses en capital (CapEx) progressivement accrus des principaux fabricants de mémoire ;

5) La concurrence accrue des fabricants de mémoire chinois.

Le rapport indique que le conflit au Moyen-Orient n'a pas d'impact substantiel sur l'approvisionnement en matières premières des fabricants de mémoire. Et la croissance absolue des bénéfices aura un impact bien plus important sur le cours des actions que le ralentissement de la pente de hausse des prix de la DRAM. Parallèlement, les fabricants de mémoire restent très lucides et sobres dans l'exécution de leurs dépenses en capital.

Concernant la technologie TurboQuant de Google qui a déclenché les ventes sur le marché, la banque estime qu'il est trop tôt pour s'inquiéter. La commercialisation de cette technologie prendra encore un an environ, et ses paramètres de référence sont à plus petite échelle que l'environnement IA actuel. Plus important encore, la banque souligne que TurboQuant atténue le goulot d'étranglement de la bande passante mémoire, améliorera l'efficacité du système, réduira le coût par token, accélérant ainsi la commercialisation et la popularisation de l'IA. Le rapport écrit :

« L'impact net est que nous pensons que l'augmentation de l'efficacité accélérera le développement de l'IA — c'est un événement positif qui devrait déclencher une croissance rapide du taux d'adoption de l'IA. »

Parallèlement, la banque prévoit que les expéditions de serveurs IA augmenteront de 28 % en glissement annuel en 2026. De 2026 à 2027, la quantité moyenne de DRAM par serveur connaîtra une croissance robuste de 17 %. Et avec l'explosion de la demande d'inférence IA, les disques SSD d'entreprise (eSSD) entrent dans un âge d'or. Le rapport prévoit que d'ici 2027, la part des eSSD dans la demande totale de NAND passera de 18 % en 2023 à 40 %. Et les serveurs IA en consommeront 62 %.

La banque estime que le marché est actuellement au milieu d'un super cycle piloté par l'IA, dont l'ampleur est comparable à la pénurie de DRAM qui a duré six ans, déclenchée par l'automatisation bureautique entre 1990 et 1995. En retraçant l'histoire, de 1990 à 1995, avec la popularisation de Windows 3.0 et des systèmes d'exploitation suivants, l'automatisation bureautique a provoqué une pénurie structurelle de DRAM pendant six ans, propulsant la taille du marché de la DRAM de 7 milliards de dollars en 1990 à 41 milliards de dollars en 1995, soit une multiplication par 6.

La banque estime que l'infrastructure construite aujourd'hui par les grands modèles, l'IA agentique (Agentic AI) et l'IA physique (comme la conduite autonome) entraînera une pénurie de mémoire qui durera au moins un à deux ans.

Sur la base de ces analyses, le rapport est fermement optimiste quant à la certitude de leur bénéfice dans le super cycle de la mémoire. Concernant la récente chute violente, le rapport écrit : « Nous pensons que tout repli offre une opportunité d'achat supplémentaire. »