Rédaction : Ignas

Compilation : Chopper, Foresight News

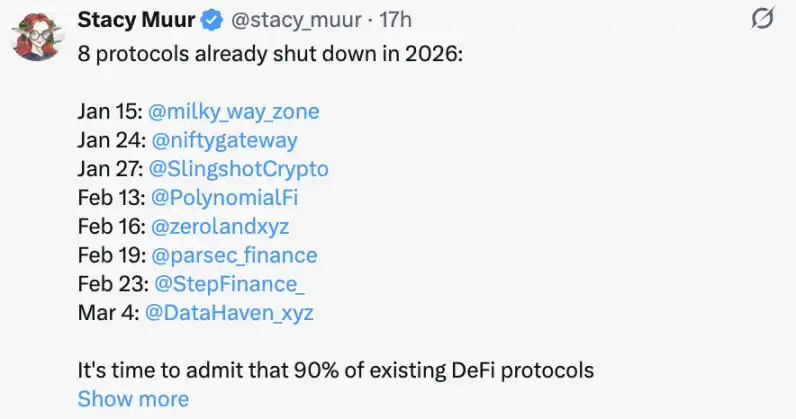

Au cours des deux derniers mois, au moins 10 protocoles cryptographiques ont annoncé leur fermeture. Pas de fuite, mais pas d'utilisateurs, pas d'argent, ou les deux.

Sans parler des entreprises minières comme BlockFills, des plateformes de prêt gelant les retraits. Hier encore, Angle a annoncé (https://x.com/AngleProtocol/status/2029161525580112263) la fermeture progressive de ses stablecoins EURA et USDA, bien qu'ils aient eu une valeur totale verrouillée (TVL) de 250 millions de dollars et de bonnes collaborations commerciales.

Angle a déclaré franchement dans son annonce : « Le secteur des stablecoins décentralisés a complètement changé. Maintenant, les stablecoins avec rendement ne sont essentiellement qu'un habillage de marque sur des coffres et des protocoles de prêt existants, il n'est plus nécessaire de maintenir une infrastructure indépendante. »

Ces projets fermés avaient presque tous des produits fonctionnels :

- Polynomial a réalisé un volume d'échanges cumulé de 4 milliards de dollars, couvrant plus de 70 marchés

- MilkyWay a atteint un TVL de 250 millions de dollars

- Step Finance comptait jusqu'à 300 000 utilisateurs actifs mensuels à son apogée

J'ai utilisé ces produits, ou du moins je les ai testés. La technologie n'était pas le problème, mais personne ne voulait payer de frais pour maintenir le projet en vie.

MilkyWay est un représentant typique : quatre pivots en moins de deux ans. Débutant par le staking liquide sur Celestia, puis passant au restaking, à la tokenisation RWA, et à la carte de débit crypto pour payer le loyer... Chaque pivot suivait la tendance du moment.

Leur description du restaking est poignante : « Nous avons vu très tôt l'opportunité du restaking, conçu le système, le TVL a grimpé à 250 millions de dollars, l'audit de sécurité était terminé, prêt à être lancé. Mais le marché a abandonné le restaking plus vite que tout le monde ne l'avait prévu. »

Finalement, ils ont dû admettre que les fonds ne dureraient pas jusqu'à ce qu'ils trouvent le produit-market fit.

L'équipe de Polynomial a été très directe sur les raisons de l'échec, offrant une leçon à tous les projets de perpétuels : « Dans le domaine des dérivés, une bonne technologie ne sert à rien. Nous avons amélioré la vitesse d'exécution, optimisé l'expérience utilisateur, créé une infrastructure innovante, mais tout cela n'a servi à rien. Les traders ne vont que là où il y a de la liquidité, nous n'en avions pas. Le reste n'est que fonctionnalités fantaisistes. »

La conclusion est encore plus cruelle : « La liquidité est le seul avantage concurrentiel des dérivés. On ne peut pas battre la liquidité par l'innovation, on ne peut pas battre la liquidité par le marketing, on ne peut pas battre la liquidité par le développement. »

La fermeture de ZeroLend a sonné l'alarme pour les applications décentralisées tentant de se lancer sur plusieurs blockchains. Ils ont parié sur le support de projets sur des blockchains de niche comme Manta, Zircuit et Xlayer, mais lorsque le marché s'est retourné, ces chaînes ont directement perdu leur liquidité et les services d'oracle se sont arrêtés.

Finalement, opérer à perte à long terme était intenable.

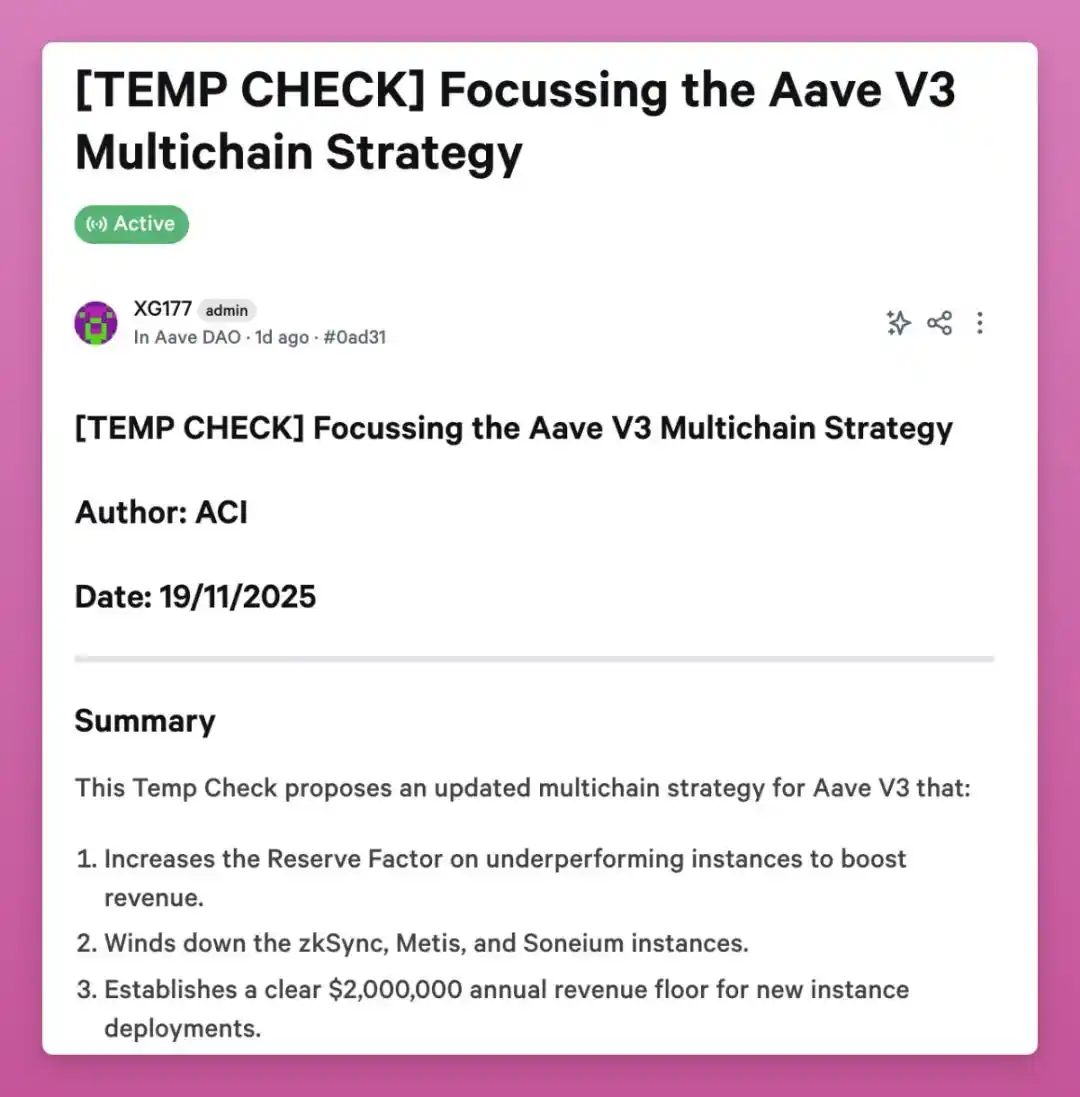

Aave a récemment également voté pour arrêter ses services sur plusieurs chaînes, invoquant également des pertes d'exploitation.

Et il y a Parsec, l'outil légendaire Parsec, utilisé pour suivre Terra, 3AC, le décrochage du stETH. Mais l'équipe a admis : « Après l'effondrement de FTX, le spot DeFi, le prêt, le levier ne sont jamais revenus à ce qu'ils étaient. Le marché a changé, le comportement on-chain a changé, nous n'avons pas vraiment compris. »

En bref, le marché a tourné, nous sommes restés sur place. Le marché est cruel.

Slingshot a été acquis puis complètement fermé. Eden a supprimé 80 % de ses produits non rentables, ne gardant que l'activité principale.

Comme ils l'ont dit : « La règle du 80/20 est devenue réalité, 80 % de nos coûts ne généraient que 20 % des revenus. »

Enfin, Step Finance est un cas particulier : le 31 janvier, vol de 26 millions de dollars, mort immédiate. « Nous avons essayé de lever des fonds, d'être rachetés, rien n'a marché. »

Quel est le point commun de ces projets morts ? Ils n'ont pas su s'adapter à un marché en constante évolution et n'avaient pas suffisamment de fonds pour pivoter à nouveau.

Chaque équipe a parié qu'un certain écosystème connaîtrait une croissance explosive, mais le résultat a été soit une croissance pas assez rapide, soit aucune croissance. Le DeFi sur Celestia n'a jamais vraiment décollé, les dérivés on-chain ont du mal à rivaliser avec Hyperliquid, même des plateformes établies comme dydx et GMX peinent.

Et l'expansion vers de nouvelles chaînes et de nouveaux récits est coûteuse.

Pour des joueurs comme moi, transférer de l'argent d'une plateforme à une autre est facile et peu coûteux. Mais les applications doivent investir plus de temps et d'argent pour se préparer à de potentiels nouveaux groupes d'utilisateurs.

La bonne nouvelle est que ce sont des « morts dignes ». Tous les projets ont donné aux utilisateurs le temps de retirer leurs fonds, les équipes ne se sont pas enfuies, n'ont pas émis de tokens de manière sauvage pour récolter. Comparé aux fuites directes de fonds en 2022, l'industrie a appris à mourir de manière responsable.