Rédigé par: Prathik Desai

Traduit par: Chopper, Foresight News

Au cours de l'évolution longue et complexe du secteur bancaire, les déposants sont toujours restés en position de faiblesse. Les gens placent leur argent dans les banques, qui à leur tour prêtent ces fonds, générant des revenus plusieurs fois supérieurs aux intérêts qu'elles reversent aux épargnants. Les déposants acceptent ce modèle parce qu'ils n'ont pas de meilleure alternative : garder des liquidités en main ne fait que diminuer leur valeur au fil du temps.

Aujourd'hui, le taux d'intérêt moyen d'un compte d'épargne ordinaire aux États-Unis n'est que de 0,6 %, tandis qu'investir dans des bons du Trésor américain ou des fonds monétaires rapporte au moins 4 %. Ce modèle traditionnel a pu fonctionner si longtemps principalement parce que les déposants ont toujours manqué d'options de rechange pratiques. Cependant, à intervalles de quelques décennies, de nouveaux choix émergent sur le marché.

Les stablecoins, basés sur la blockchain, permettent des transferts 24h/24 et 7j/7, avec des transactions réglées en quelques secondes et des frais de transfert inférieurs à un centime. Bien que la législation interdise aux émetteurs de stablecoins de verser directement des intérêts aux détenteurs, la nature composable de la finance décentralisée (DeFi) permet aux utilisateurs de déposer leurs stablecoins dans des protocoles de prêt pour obtenir des rendements annuels de 5 % à 8 %. Cela offre aux épargnants une nouvelle destination pour leurs fonds, sans compromis sur la commodité d'utilisation.

Dans cet article, nous analyserons les mesures prises par les banques pour empêcher l'exode des dépôts et comment cette transformation pourrait remodeler le secteur bancaire mondial et les flux de capitaux.

Comportement des déposants

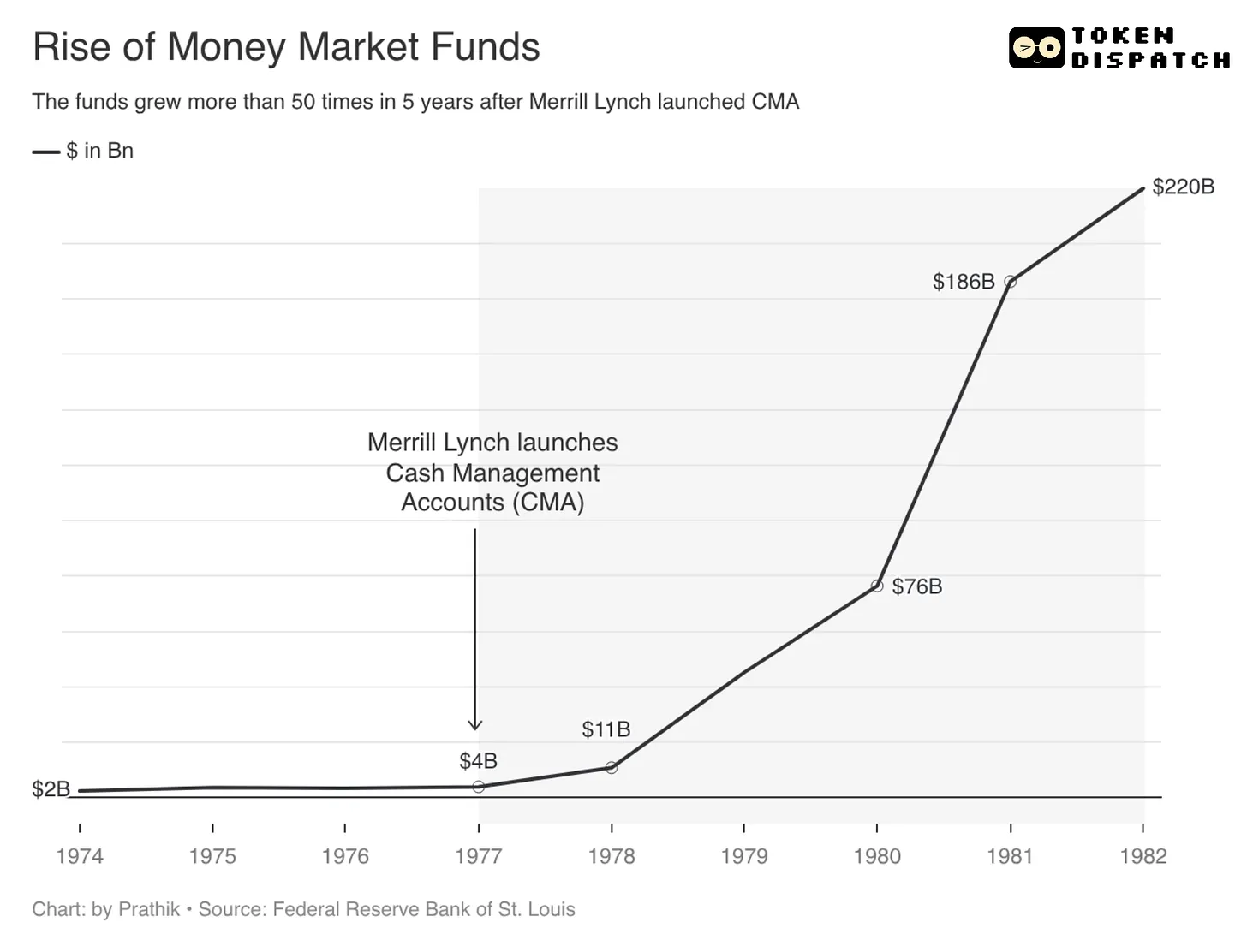

En 1977, Merrill Lynch, une société de gestion de patrimoine et d'investissement, a lancé le Compte de Gestion de Trésorerie (CMA). À l'époque, le Règlement Q aux États-Unis imposait un plafond de 5,25 % sur les taux d'intérêt des dépôts bancaires, alors que le rendement des bons du Trésor américain dépassait 7 %. Merrill Lynch a identifié une faille réglementaire : grâce à la fonctionnalité du CMA, les fonds inactifs des comptes titres des clients étaient automatiquement transférés chaque jour vers des fonds monétaires. Parallèlement, Merrill proposait également des services de compte-chèques et de carte de débit.

En combinant ces multiples fonctionnalités, les clients pouvaient bénéficier de rendements élevés de type marché tout en ayant accès à leurs fonds aussi facilement qu'avec un compte courant. Cela a entraîné une croissance explosive des fonds monétaires, passant d'environ 4 milliards de dollars en 1977 à 220 milliards de dollars en 1982, soit une multiplication par 55, alimentée par un important exode des dépôts bancaires.

Le secteur bancaire a immédiatement protesté. Finalement, le Congrès américain a aboli les plafonds de taux d'intérêt du Règlement Q, et les grandes banques ont introduit des comptes de dépôt du marché monétaire, attirant à nouveau les dépôts avec des rendements plus élevés. Le processus complet, depuis le lancement du CMA jusqu'à l'abolition des limites sur les taux d'intérêt, a pris neuf ans.

Aujourd'hui, l'innovation technologique a réduit les transferts de fonds à quelques minutes, voire moins, et les déposants ne sont plus disposés à attendre aussi longtemps.

Lors de la faillite de la Silicon Valley Bank le 8 mars 2023, les déposants ont demandé des retraits totalisant 42 milliards de dollars en moins de huit heures, soit environ 1,5 million de dollars par seconde. Plus de 85 % des dépôts de la banque n'étaient pas couverts par l'assurance-dépôts, ce qui a été la principale raison de la ruée des déposants.

Les déposants prudents transfèrent toujours leurs fonds vers un endroit plus sûr, où l'argent peut au moins conserver sa valeur, voire l'augmenter.

Deux formes de dollar numérique

Face à ce problème, le marché a donné naissance à deux formes concurrentes de dollar numérique, qui suivent des trajectoires très différentes : l'une retire les fonds du système bancaire, tandis que l'autre les maintient au sein du système, mais sous une forme transformée.

Première forme : Les stablecoins

Prenons l'exemple de l'USDC émis par Circle. Lorsqu'un utilisateur convertit des dollars en USDC, les fonds fiduciaires correspondants sont utilisés pour acheter des bons du Trésor américain, et ces fonds quittent ainsi le bilan des banques. Le capital que les banques peuvent utiliser pour les prêts et générer des marges d'intérêt diminue. Parallèlement, ces fonds ne bénéficient plus de la garantie de la Federal Deposit Insurance Corporation (FDIC). Si l'émetteur du stablecoin cesse ses activités, les détenteurs auront du mal à récupérer leur capital.

La loi GENIUS, entrée en vigueur en juillet 2025, établit un cadre réglementaire spécifique pour l'émission et l'utilisation des stablecoins. La loi interdit explicitement aux émetteurs de stablecoins de verser des intérêts aux utilisateurs, une approche de contrôle similaire à celle du Règlement Q qui limitait les taux d'intérêt des dépôts. Mais tout comme Merrill Lynch avait contourné le Règlement Q en utilisant les fonds monétaires pour offrir des rendements élevés, les émetteurs de stablecoins contournent aujourd'hui cette interdiction en distribuant des récompenses, fournissant ainsi des rendements de manière indirecte. Ce sujet fait toujours l'objet de débats dans le cadre de la discussion législative de la loi CLARITY. De plus, les utilisateurs peuvent également déposer eux-mêmes leurs stablecoins dans divers protocoles de prêt pour générer des revenus.

Pour le secteur bancaire, il s'agit d'une menace existentielle. Après la faillite de la Silicon Valley Bank, des montants énormes de dépôts ont quitté le système bancaire en quelques heures. La Standard Chartered prévoit que d'ici 2028, jusqu'à 500 milliards de dollars de dépôts bancaires pourraient progressivement migrer vers les stablecoins, les banques régionales américaines étant les plus touchées, car leurs revenus dépendent fortement des activités de marge d'intérêt nette.

Même si ces prédictions ne se réalisent pas entièrement, la tendance à l'exode des dépôts est claire. C'est pourquoi, pour la première fois depuis des décennies, les quatre plus grandes banques américaines se sont unies pour explorer de nouvelles solutions.

Deuxième forme : Les dépôts tokenisés

Le principal avantage des stablecoins réside dans leurs faibles coûts de transfert et leur règlement en moins d'une seconde. Pour répondre à ce point faible, le secteur bancaire a lancé les dépôts tokenisés.

Une banque peut convertir les dépôts d'un client en jetons sur une blockchain. Ces jetons peuvent circuler à faible coût et à grande vitesse sur les réseaux blockchain. Parallèlement, les dépôts en dollars d'origine restent dans le bilan de la banque, qui peut continuer ses activités de prêt et générer des intérêts normalement, et les dépôts tokenisés restent couverts par la garantie de la FDIC.

Aujourd'hui, deux grandes coalitions bancaires ont émergé pour promouvoir l'adoption des dépôts tokenisés.

La première est le Clearing House Network, où JPMorgan Chase, Citibank, Bank of America, Wells Fargo et une dizaine d'autres institutions ont construit une plateforme unifiée de dépôts tokenisés, dont le lancement est prévu pour le premier semestre 2027. Cette plateforme, principalement destinée aux clients institutionnels, offrira un règlement 24h/24 et 7j/7, des capacités de règlement de fonds programmables et des paiements transfrontaliers, rivalisant directement avec les stablecoins.

La seconde est le Cari Network, composé de cinq banques régionales : Huntington, M&T, KeyCorp, First Horizon et Old National, gérant ensemble un actif total d'environ 780 milliards de dollars. Ce réseau, basé sur la pile technologique Prividium de la blockchain à preuve de connaissance nulle ZKsync, développe une plateforme de dépôts tokenisés destinée aux utilisateurs de détail, dont le lancement est prévu pour le quatrième trimestre 2026. Le fait que les banques régionales prennent les devants reflète également la gravité du risque de fuite des dépôts induit par les stablecoins, ces banques dépendant fortement des revenus de marge d'intérêt nette pour leur survie.

Alors, vers quel produit les déposants finiront-ils par se tourner ?

Selon l'expérience passée, les déposants ne choisissent pas un produit en évaluant simplement ses mérites intrinsèques, mais optent d'abord pour l'option qui leur permet de résoudre le plus facilement les points faibles actuels de l'utilisation de leurs fonds.

À la fin des années 1970, la préoccupation principale des déposants était d'augmenter leurs rendements. Limitée par le Règlement Q, l'épargne bancaire, bien que sûre, perdait en compétitivité lorsque les taux d'intérêt du marché augmentaient. L'innovation de Merrill Lynch a été de décomposer le compte bancaire en deux besoins fondamentaux : un rendement aligné sur le marché et la commodité d'un accès flexible quotidien. Une fois que la réglementation a levé les limites sur les taux d'intérêt, les grandes banques ont également introduit des comptes de dépôt du marché monétaire, intégrant des fonctionnalités similaires.

Aujourd'hui, les stablecoins présentent des avantages similaires à ceux du produit de Merrill Lynch à l'époque : ils existent en dehors du système de dépôt traditionnel, permettent une circulation mondiale, peuvent être connectés à diverses plateformes cryptographiques et permettent une utilisation programmable des fonds inactifs. Mais ils partagent également le même point faible que les fonds monétaires d'alors : ils ne font pas partie des passifs bancaires assurés, et la sécurité des actifs dépend entièrement de l'émetteur, de la structure des actifs de réserve, des canaux de rachat et de l'environnement réglementaire global.

Les dépôts tokenisés, quant à eux, reproduisent les avantages des banques traditionnelles des années 1980 : les fonds restent dans le système bancaire réglementé, préservant le modèle de profit par le prêt des banques et maintenant le mécanisme d'assurance-dépôts bien connu. Mais précisément parce qu'ils suivent les règles réglementaires du système bancaire, les dépôts tokenisés sont moins ouverts, liquides et composables que les stablecoins. Les dépôts bancaires peuvent être accélérés et rendus programmables, mais s'ils acquièrent complètement les attributs ouverts des stablecoins, les banques perdent le contrôle essentiel sur les dépôts.

Ainsi, le cœur de la concurrence entre les deux parties évolue progressivement vers une lutte pour le contrôle des droits de conversion des fonds.

Dans ce contexte, une troisième voie de développement a émergé, nous permettant également d'entrevoir l'avenir du secteur bancaire et la forme future de la monnaie.

Le pont de la fusion

Le 27 mai de cette année, SoFi Bank a officiellement lancé SoFiUSD, le premier stablecoin émis par une banque nationale américaine. Ce jeton est désormais disponible sur les blockchains Ethereum et Solana, et les 15 millions d'utilisateurs de la plateforme peuvent l'échanger via l'application mobile. SoFiUSD possède toutes les caractéristiques d'un stablecoin : circulation 24h/24 et 7j/7, transferts transfrontaliers réglés en quelques secondes, et frais de transfert de seulement quelques centimes par transaction.

Parallèlement, les utilisateurs peuvent, dans la même application, convertir SoFiUSD en dépôts tokenisés. Ces dépôts peuvent générer des intérêts et bénéficier de la garantie de la FDIC. Les utilisateurs peuvent ainsi basculer librement entre les formes : utiliser le stablecoin lorsqu'ils veulent une circulation fluide des fonds ; passer au dépôt tokenisé lorsqu'ils souhaitent générer des intérêts et bénéficier d'une sécurité. S'ils ne sont pas satisfaits des rendements offerts par la banque, ils peuvent reconvertir en stablecoin et le déposer dans divers protocoles de prêt pour rechercher des rendements plus élevés.

SoFi ne deviendra peut-être jamais plus décentralisé que Circle, et son envergure globale aura du mal à surpasser celle de JPMorgan Chase, mais elle a créé un avantage unique : intégrer trois fonctionnalités – compte bancaire, portefeuille de stablecoins et dépôts tokenisés – dans une seule interface d'application.

Ce modèle se rapproche davantage de l'approche innovante de Merrill Lynch à l'époque, distincte des pure players de l'émission de stablecoins ou des coalitions bancaires traditionnelles. SoFi tente d'éliminer le dilemme du choix binaire pour les utilisateurs, qui n'ont plus à choisir entre la commodité de la technologie blockchain et la capacité de génération de revenus des dépôts bancaires.

L'évolution des différents produits confirme une vérité : dans les scénarios de stockage et de transfert de fonds, la forme du produit lui-même n'est pas cruciale ; c'est la capacité à convertir librement entre les formes qui est au cœur du sujet.

Face à l'impact des stablecoins, la première réaction du secteur bancaire a été de faire pression sur les régulateurs pour interdire la distribution de revenus et de récompenses par les stablecoins. Mais s'appuyer uniquement sur la pression réglementaire ne permettra pas de gagner cette concurrence. La seule issue pour le secteur bancaire est de s'adapter activement, en égalant voire en surpassant les capacités des produits cryptographiques : ajouter des intérêts et l'assurance-dépôts à des capacités de transfert en quelques secondes et programmables. Fait intéressant, le support permettant cette mise à niveau est précisément la technologie blockchain.

C'est précisément la magie du marché : il oblige les industries traditionnelles à évoluer continuellement, jusqu'à ce que l'ensemble de l'écosystème serve au maximum les participants. À l'époque, le Compte de Gestion de Trésorerie de Merrill Lynch a forcé les États-Unis à abolir le Règlement Q et a poussé les banques à lancer des comptes de dépôt du marché monétaire ; aujourd'hui, l'essor des stablecoins pousse les banques à développer les dépôts tokenisés et à construire des systèmes de règlement 24h/24 et 7j/7. Dans les deux transformations, l'industrie traditionnelle n'a pas été complètement éliminée, mais a plutôt absorbé les avantages des produits innovants pour se réinventer et maintenir sa position.

Cette vague de transformation a l'impact le plus violent sur les banques régionales. Ces banques dépendent davantage de la marge d'intérêt nette et ont beaucoup moins de marge de manœuvre pour résister à l'exode des dépôts que les grandes banques. Si elles n'optimisent que les comptes bancaires traditionnels, elles perdront les utilisateurs à la recherche d'une grande liquidité des fonds ; si elles tentent simplement d'égaler la vitesse de transfert des produits cryptographiques, elles perdront leur avantage clé de l'assurance-dépôts et du modèle de profit par le prêt. Le Cari Network est la tentative d'auto-sauvetage des banques régionales ; la coalition du Clearing House représente la stratégie défensive des grandes banques ; et SoFi a choisi une voie plus audacieuse : construire activement un pont de services intégrés pour éviter de se faire devancer par des acteurs externes.

En repensant aux lois du développement financier passé, les nouvelles activités émergent généralement en exploitant les inefficacités des systèmes traditionnels ; et les géants traditionnels, une fois que ces points faibles deviennent impossibles à ignorer, absorbent les nouvelles fonctionnalités pour se mettre à niveau et stabiliser leur position sur le marché. À l'époque, Merrill Lynch avait mis en lumière le problème du décalage entre le plafond des taux d'intérêt des dépôts et les rendements du marché, et les banques avaient ensuite comblé ce retard avec les comptes de dépôt du marché monétaire ; aujourd'hui, les stablecoins exposent les inconvénients des banques traditionnelles qui ne règlent que les jours ouvrables et limitent la circulation des fonds, et les banques commencent à combler ce retard avec les dépôts tokenisés et les fonctionnalités de règlement 24h/24 et 7j/7.

L'appartenance de l'avantage sectoriel est également passée du produit innovant qui a initialement identifié le problème, aux institutions capables d'intégrer les fonctionnalités, d'opérer dans le respect des réglementations et de déployer des solutions à grande échelle.

Nous avons récemment discuté d'une idée : l'industrie cryptographique, ou plus précisément la technologie blockchain, devient l'infrastructure sous-jacente de la fintech.

Cette affirmation est également valable dans cette transformation. La blockchain ne vise pas à remplacer complètement les dépôts bancaires, mais à pousser l'industrie à décomposer les dimensions de valeur de divers services : le rendement est une couche de valeur, l'efficacité du règlement est une couche de valeur, l'assurance-dépôts est une couche de valeur, et la conversion libre entre les formes est peut-être l'une des couches de valeur les plus élevées.

Quelle que soit la direction que prend l'industrie, les dépôts bancaires ne disparaîtront pas complètement ; ils seront simplement décomposés et restructurés. Les gagnants finaux seront inévitablement les institutions qui permettront aux fonds de basculer sans friction entre sécurité, rendement et haute liquidité.