Par | Histoire financière, Auteur | Linda, Éditeur | Chen Jiying

Le PDG d'OpenAI, Sam Altman, a été victime d'un incendie criminel.

Vendredi à l'aube, un jeune de 20 ans a lancé une bombe incendiaire sur la résidence san franciscaine d'Altman. Heureusement, il n'y a eu aucune blessure.

Une heure plus tard, ce jeune imprudent est apparu devant le bureau d'OpenAI, menaçant de brûler tout le bâtiment. Les comptes sociaux du suspect citaient des scènes du roman Dune où l'humanité lance une guerre sainte pour détruire l'IA.

Altman, encore sous le choc, a ensuite rarement partagé une photo de famille et écrit un long article. Il a déclaré que l'AGI était devenu l'Anneau Unique, que le vrai danger n'était pas la technologie, mais l'idée de « devenir celui qui contrôle l'AGI », une idée qui peut pousser les gens à faire des choses extrêmement folles. Il a également présenté pour la première fois des excuses publiques pour la controverse du conseil d'administration de 2023, reconnaissant que son caractère « craignant les conflits » avait créé un énorme gâchis pour l'entreprise.

Cette entreprise vient de réaliser le plus grand tour de table privé de l'histoire de l'humanité : 122 milliards de dollars, avec une valorisation post-investissement de 852 milliards. D'un côté, certains veulent la brûler, de l'autre, certains y investissent des centaines de milliards de dollars. La peur et la cupidité n'ont jamais été aussi clairement visibles sur une même entreprise.

Les institutions qui investissent l'argent ont leurs propres calculs. Amazon s'est engagé à investir 50 milliards de dollars, mais pas en une seule fois : 15 milliards sont immédiatement disponibles, les 35 milliards restants sont conditionnés à la réalisation d'une introduction en bourse (IPO) ou de l'intelligence artificielle générale (AGI) par OpenAI d'ici fin 2028. Nvidia et SoftBank investissent chacun 30 milliards de dollars, versés en plusieurs tranches en juillet et octobre 2026. Microsoft a suivi mais n'a pas divulgué le montant spécifique. a16z, Sequoia, BlackRock, Blackstone, Thrive Capital et plus de 20 autres institutions de premier plan sont toutes entrées.

Amazon et Nvidia ne misent pas uniquement sur OpenAI ; ils sont également investisseurs dans Anthropic, le plus grand concurrent d'OpenAI.

Amazon a investi des milliards de dollars dans Anthropic, liant profondément le modèle Claude à AWS ; puis elle a signé un chèque de 50 milliards pour OpenAI. La logique de ce double jeu est claire : ne pas parier sur un gagnant, mais s'assurer d'être à la table, quel que soit le vainqueur.

Nvidia, qui ne manque pas d'argent, investit 30 milliards de dollars dans OpenAI, qui finiront par revenir dans ses poches sous forme de commandes de GPU. Cela ressemble plus à un contrat de vente de puces prépayé qu'à un investissement.

OpenAI a également fait quelque chose de sans précédent : pour la première fois, elle a ouvert la souscription aux investisseurs individuels via des canaux bancaires, collectant ainsi plus de 3 milliards de dollars auprès des particuliers. ARK Invest a également annoncé avoir acheté pour 240 millions de dollars d'actions OpenAI via plusieurs de ses ETF. Une entreprise non encore cotée prépare déjà activement son introduction en bourse.

Mais après l'injection de ces 122 milliards de dollars, dans quelles poches cet argent at-il finalement atterri ? Alors que la nouvelle du financement était annoncée, une table des capitaux a fuité.

Une table des capitaux divulguée

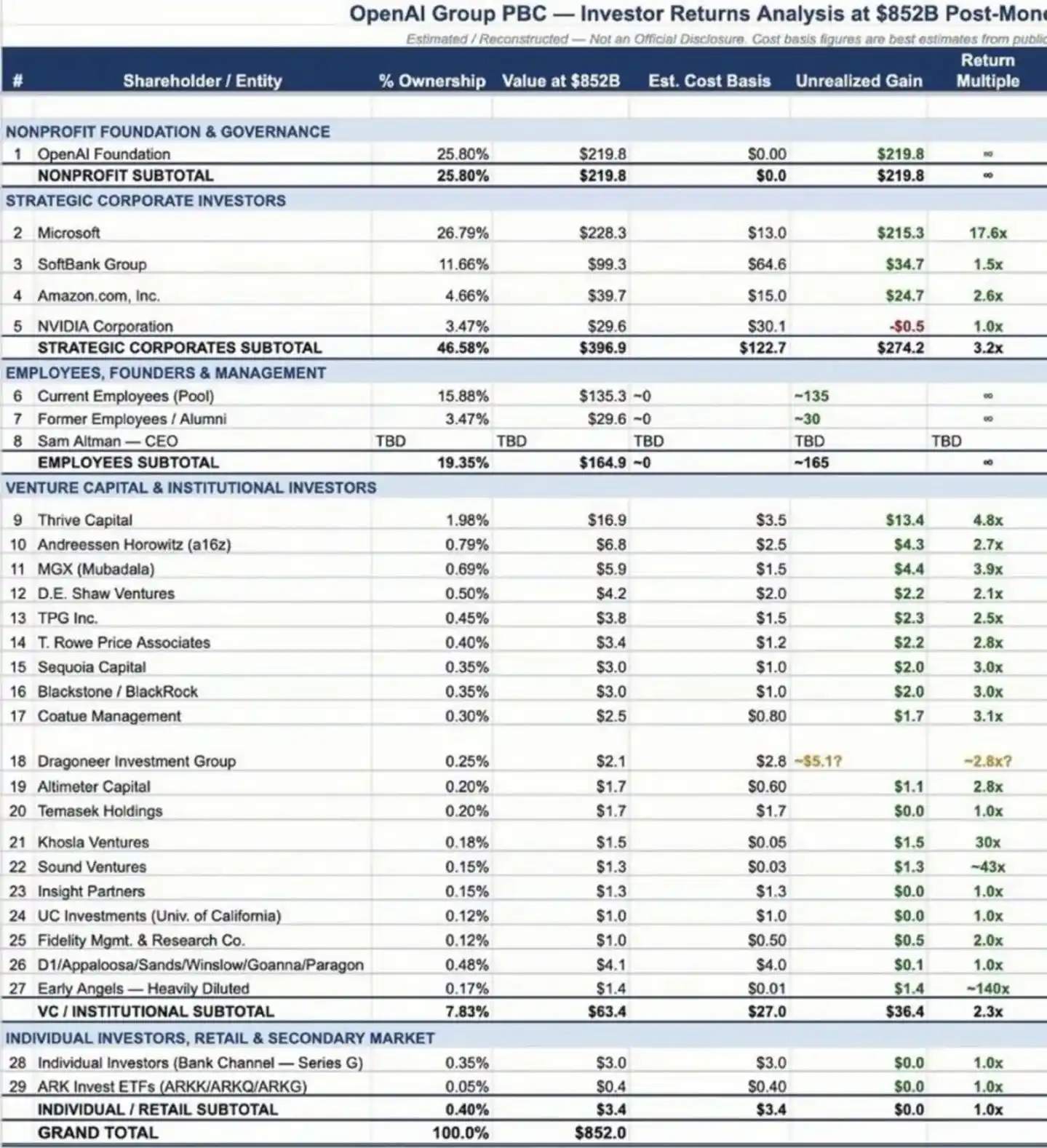

Cette prétendue table des capitaux provenant des internes d'OpenAI a pour la fois exposé la répartition de la propriété de cette entreprise à la lumière du jour.

Les cinq premiers actionnaires sont respectivement : Microsoft 26,79 %, la Fondation OpenAI 25,8 %, SoftBank 11,66 %, Amazon 4,66 %, Nvidia 3,47 %. Les employés actuels et anciens détiennent ensemble environ 20 % des actions.

Microsoft est le plus grand gagnant de ce tableau. Depuis le premier milliard de dollars en 2019, jusqu'aux 10 milliards de janvier 2023, puis aux 2 milliards supplémentaires en 2024, Microsoft a investi environ 13 milliards de dollars au total dans OpenAI. Sur la base de la valorisation actuelle de 852 milliards et d'une participation de 26,79 %, ces 13 milliards de dollars valent désormais 228,3 milliards de dollars sur le papier, soit un multiple de rendement supérieur à 17. Il s'agit probablement de l'un des paris les plus rentables de l'histoire des investissements technologiques. L'avantage de Microsoft est d'être entré tôt ; lorsqu'il a investi le premier milliard en 2019, ChatGPT n'existait pas et le terme « grand modèle de langage » était presque inconnu en dehors des cercles académiques.

Regardons les autres joueurs. Les 64 milliards de dollars investis par SoftBank valent actuellement environ 99,3 milliards de dollars sur le papier, soit un rendement papier d'environ 1,5 fois. Ce chiffre ne semble pas sexy, la raison est simple : SoftBank est entré alors que la valorisation était déjà élevée. Même logique, Amazon et Nvidia sont entrés à un prix encore plus élevé dans ce tour ; ils ne parient pas sur un rendement à court terme, mais sur un positionnement stratégique au niveau de l'infrastructure IA.

Mais le chiffre le plus frappant de ce tableau n'est pas les 228,3 milliards de Microsoft, mais un autre chiffre – zéro. Le PDG d'OpenAI, Sam Altman, ne détient aucune action. Cela nous amène à la ligne la plus dramatique de toute l'histoire d'OpenAI.

Le PDG ne détient aucune action

Une entreprise valorisée à 852 milliards de dollars, et son PDG ne détient pas un centime d'actions. Son salaire annuel est de 76 001 dollars, ce qui, selon Altman, est « le salaire minimum pour obtenir une assurance maladie ».

L'explication d'Altman à ce sujet est toujours très franche. En décembre dernier, lors du sommet DealBook du New York Times, il a déclaré que c'était son « emploi de rêve depuis l'enfance », « pouvoir s'asseoir dans une pièce avec les chercheurs les plus intelligents du monde, participer à cette folle aventure, cela vaut plus pour moi que n'importe quel argent supplémentaire ». Mais il a ensuite ajouté une phrase encore plus intrigante : « Si je pouvais revenir en arrière, je prendrais un peu d'actions, ne serait-ce qu'un tout petit peu, pour ne pas avoir à répondre éternellement à cette question. »

Ne pas prendre d'actions était initialement un choix actif. Lors de sa création en 2015, OpenAI était une organisation à but non lucratif ; le fait pour les gestionnaires de détenir des actions affecterait son éligibilité à l'exonération fiscale. Altman lui-même a déclaré qu'il devait prouver au monde extérieur qu'il pouvait séparer ses intérêts personnels de la mission de l'entreprise. Mais à mesure que la valorisation de l'entreprise est passée de zéro à 852 milliards, le coût de ce « choix actif » est devenu de plus en plus élevé.

L'absence d'actions implique un risque de gouvernance. En 2023, le conseil d'administration d'OpenAI a soudainement destitué Altman. Dans une entreprise normale, le PDG est généralement l'un des plus grands actionnaires, et il est difficile pour le conseil de le renvoyer sans son accord. Mais Altman n'avait pas de droit de vote actionnarial au conseil ; son poste de PDG dépendait entièrement de la confiance des administrateurs. Plus tard, sous la pression de Microsoft et des employés, Altman a été réintégré, mais cet incident a rappelé qu'un PDG sans actions est extrêmement vulnérable dans la structure de gouvernance.

Altman a ensuite réfléchi à cet événement en disant qu'il avait « beaucoup appris sur la communication en temps de crise », mais qu'il avait aussi pour la première fois ressenti la fierté que « l'équipe puisse fonctionner sans moi ».

Les observateurs extérieurs ont toujours spéculé qu'Altman finirait par obtenir des actions. En septembre 2024, Bloomberg a rapporté que le conseil d'administration d'OpenAI envisageait d'accorder 7 % des actions à Altman. Par la suite, Altman a démenti lors d'une réunion générale, déclarant qu'« il n'y avait aucun plan pour obtenir un énorme paquet d'actions » et que le chiffre rapporté par les médias était « beaucoup trop élevé ».

Mais lui et la directrice financière (CFO) Fryer ont reconnu un fait : les investisseurs s'inquiètent de son absence d'actions, car ils veulent que les intérêts du PDG soient alignés sur les leurs. Le président du conseil, Bret Taylor, a confirmé aux médias à la même période : le conseil a effectivement discuté de cette question, mais n'a pas encore discuté de chiffres concrets.

En octobre 2025, après la transformation de l'entreprise, Altman est revenu sur le sujet sur les réseaux sociaux, avec un ton plus franc qu'auparavant : « J'aurais aimé avoir pris des actions il y a longtemps, cela aurait évité beaucoup de théories du complot. » Il a également déclaré que la décision initiale de ne pas prendre d'actions était « stupide, une tentative d'exprimer 'j'ai déjà assez d'argent' ». Le changement de formulation, passant d'« abandon actif » à « acte stupide », en dit long. Et la « transformation » dont parle Altman est précisément le plus grand bouleversement qu'OpenAI ait connu cette année.

De l'organisation à but non lucratif à une valorisation de près de mille milliards

Le 28 octobre 2025, OpenAI a achevé sa transformation d'une organisation à but non lucratif en une entreprise à but lucratif. Cette restructuration, qui a duré près d'un an, visait à résoudre une contradiction fondamentale : une entreprise qui a besoin de brûler des centaines de milliards de dollars ne peut plus continuer à utiliser une structure à but non lucratif pour se financer.

La nouvelle architecture est la suivante : l'ancienne entité à but non lucratif est devenue la « Fondation OpenAI », détenant 26 % des actions de la filiale à but lucratif « OpenAI Group PBC », évaluée à environ 130 milliards de dollars. Microsoft a obtenu 27 % des actions, d'une valeur de 135 milliards. Le conseil d'administration de la Fondation dispose d'« droits de vote spéciaux » lui permettant de nommer et de révoquer tous les administrateurs de la PBC. Le procureur général de Californie, Rob Bonta, a commenté ce plan en disant qu'il « garantit que les actifs caritatifs sont utilisés aux fins prévues, que la sécurité est prioritaire et qu'OpenAI restera en Californie ». Le sous-texte de cette phrase est : sans ces engagements, le procureur général aurait pu poursuivre ce plan en justice.

Mais les interrogations extérieures existent. Le responsable de l'organisation de surveillance à but non lucratif Midas Project, Johnston, a souligné avec acuité : les membres du conseil d'administration de la Fondation et de la PBC sont presque entièrement les mêmes, le pouvoir de surveillance de l'organisation à but non lucratif est essentiellement réduit au pouvoir de « se licencier soi-même ». Cette interrogation touche au cœur de la contradiction de toute la transformation : lorsque la mission et le profit entrent en conflit, une structure à double niveau gérée par les mêmes personnes choisira-t-elle vraiment l'intérêt général au détriment de l'intérêt privé ?

La transformation est terminée, la prochaine étape est l'IPO. Et le calendrier de l'IPO devient une divergence de plus en plus publique au sein d'OpenAI.

Selon The Information, Altman souhaite une introduction en bourse dès le quatrième trimestre de cette année, mais la CFO Fryer a exprimé en privé des inquiétudes, estimant que 2026 n'est pas encore propice à une introduction, les processus et préparatifs organisationnels n'étant pas terminés, et les engagements de dépenses colossaux présentant également des risques.

Face à ces divergences, Altman aurait commencé à exclure Fryer de certaines discussions de planification financière. Une telle fissure entre le PDG et la CFO n'est pas une bonne chose pour une entreprise sur le point d'entrer en bourse.

La pression concurrentielle externe s'accélère également. Anthropic envisage également une introduction en bourse fin 2026, avec un financement attendu supérieur à 60 milliards de dollars. Si Anthropic devance OpenAI, elle absorberait une partie de l'enthousiasme du marché pour les actions IA. Pour OpenAI, l'IPO n'est donc pas seulement un besoin de financement, c'est aussi une course contre la montre. Et l'arrivée de cette course pointe vers une question que tout le monde se pose.

852 milliards de dollars, cela vaut-il le coup ?

OpenAI vaut-il vraiment 852 milliards de dollars ?

Regardons d'abord les revenus. Selon Reuters citant Fryer début d'année, OpenAI génère actuellement 2 milliards de dollars de revenus mensuels, soit environ 25 milliards de dollars annualisés. ChatGPT compte plus de 900 millions d'utilisateurs actifs hebdomadaires, plus de 50 millions d'abonnés payants, et les revenus auprès des entreprises représentent désormais plus de 40 % du total. L'expérience publicitaire a généré plus de 100 millions de dollars de revenus annuels récurrents en seulement six semaines. Rien qu'en termes de croissance, OpenAI court en effet plus vite que Google et Meta à la même époque.

Une valorisation de 852 milliards pour 25 milliards de revenus annualisés donne un ratio prix/ventes d'environ 34. Si l'on prend la valorisation attendue par le marché pour une introduction fin d'année, autour de 1000 milliards, le ratio prix/ventes serait encore plus élevé. À titre de comparaison, Nvidia, à son plus fort, n'a jamais dépassé un ratio prix/ventes de 40, et Nvidia gagne réellement de l'argent, alors qu'OpenAI devrait encore perdre 14 milliards de dollars cette année.

Les pressions sur les coûts sont tout aussi stupéfiantes. Selon The Information, le plan d'investissement en puissance de calcul d'OpenAI pour les cinq prochaines années s'élève à 600 milliards de dollars, et l'entreprise ne devrait générer des flux de trésorerie positifs qu'en 2030, devant perdre plus de 200 milliards de dollars supplémentaires d'ici là. Parallèlement, ses prix d'API restent plusieurs fois supérieurs à ceux de ses concurrents. Si une guerre des prix éclate, la croissance des revenus sera sous pression, tandis que les dépenses de calcul sont rigides.

Les revenus sont élastiques, les coûts sont rigides, c'est un signal dangereux.

En ramenant le regard sur la Chine, le contraste est encore plus frappant. Depuis le début de l'année 2026, le financement de l'IA en Chine semble également chaud : Moon's Dark Side a levé 700 millions de dollars, Step星辰 a terminé un tour de table B+ de 5 milliards de RMB, battant le record national de financement unique pour un grand modèle. Mais si l'on additionne tous les financements historiques des entreprises chinoises de grands modèles, cela représente probablement juste la monnaie de ce tour de table d'OpenAI. Il ne s'agit pas d'un écart technologique, mais d'une structure capitalistique totalement différente.

Le financement de l'IA aux États-Unis est essentiellement une course aux armements entre géants technologiques : Amazon investit 50 milliards pour vendre du cloud, Nvidia investit 30 milliards pour vendre des puces, SoftBank investit 30 milliards pour pousser son projet Stargate, l'argent fait un tour et revient dans les mains des investisseurs.

Le financement de l'IA en Chine en est encore au stade dominé par le capital-risque (VC) et les fonds industriels locaux, sans former cette boucle fermée de « l'investissement en tant qu'achat ». Lorsqu'une partie se bat avec le bilan des géants, l'autre cherche encore tour après tour des investisseurs financiers, la base capitalistique de cette course est différente dès le départ.

Alors, qu'achète-t-on vraiment avec 852 milliards ? Altman lui-même a donné la réponse. Il a écrit dans son blog : « Nous sommes maintenant très confiants, nous savons comment construire l'AGI. » Il a également déclaré que d'ici 2035, chaque personne sur Terre devrait pouvoir mobiliser une capacité équivalente à la somme de l'intelligence humaine totale de 2025.

Les investisseurs parient sur cette vision. Si l'AGI arrive vraiment, tous les chiffres d'aujourd'hui seront réécrits, et 852 milliards sembleront bon marché. Si cela n'arrive pas, ou arrive plus lentement que prévu, la valorisation actuelle est une énorme bulle. Ces 122 milliards de dollars ne parient pas sur le compte de résultats d'une entreprise, mais sur le dénouement final de l'IA.

Conclusion

De sa création en 2015 en tant que laboratoire à but non lucratif, à une valorisation de 852 milliards de dollars en 2026 se précipitant vers une IPO, OpenAI a mis 11 ans à parcourir un chemin que la plupart des entreprises ne parcourent jamais en une vie. En 11 ans, elle est passée d'un institut de recherche idéaliste à l'entreprise commerciale la plus financée de l'histoire, a vécu la farce de la destitution et de la réintégration de son PDG, a achevé sa transformation juridique du non lucratif au lucratif, et son dirigeant n'a toujours pas reçu un centime d'actions.

Les problèmes auxquels cette entreprise est confrontée n'ont pas de réponse toute faite. Les divergences entre le PDG et la CFO sur le calendrier d'introduction en bourse sont désormais visibles. Elle devra brûler 6000 milliards de dollars dans les cinq prochaines années, et tout ralentissement de la croissance des revenus la mettrait en difficulté. Une architecture « à but non lucratif contrôlant le lucratif » gérée par les mêmes personnes n'a pas été testée face à un véritable conflit d'intérêts.

Altman avait déjà prophétisé, « proche de la singularité ; incertain de quel côté ». Le pari de 122 milliards de dollars est déjà placé, la réponse devra attendre quelques années.