Auteur : Curry, Shenchao TechFlow

Les jours précédant l'introduction en bourse de SpaceX, le prix pré-ouverture de SPCX sur Hyperliquid a inondé les réseaux, mais peu de gens ont prêté attention à qui déployait ce marché en coulisses.

Il s'agit en fait d'une équipe nommée Trade.xyz. Anonyme, apparue cette année, elle représente désormais plus de 90% des positions ouvertes sur les contrats pré-ouverture d'Hyperliquid. La vague de chaleur autour du Pre-IPO de SpaceX sur la blockchain a été essentiellement portée par elle seule.

Et seulement trois jours après l'introduction en bourse de SpaceX, le 15 juin, une autre équipe opérant dans le même créneau annonçait sa fermeture.

Nommée Ventuals, soutenue par Paradigm, elle proposait également des contrats pré-ouverture sur SpaceX, ainsi que sur OpenAI et Anthropic. Lancée début de l'année, elle n'a tenu que neuf mois, de l'ouverture à la fermeture.

Même blockchain, même mécanisme HIP-3, même secteur. L'une a fait de SpaceX le plus grand marché, l'autre, qui détenait pourtant OpenAI et Anthropic, a tout fait disparaître.

La manière dont Ventuals a quitté la scène est intéressante à analyser. Selon les publications officielles sur les réseaux sociaux, ce n'est pas parce qu'elle était à court d'argent qu'elle a fermé ; l'annonce indique qu'elle a été rachetée, l'équipe étant intégrée à un autre projet de l'écosystème Hyperliquid. Le capital a été remboursé aux utilisateurs à 100%, une sortie plutôt honorable.

Mais le problème est là. En détenant les deux marques les plus rares, OpenAI et Anthropic, elle était théoriquement la moins susceptible de disparaître. Où est la différence ?

Trade XYZ et Ventuals

La société qui réussit aujourd'hui, Trade.xyz, a une équipe toujours anonyme.

Le fondateur du projet n'a donné quelques indices que lors d'un entretien avec Jeff Yan, fondateur d'Hyperliquid, déclarant avoir acheté son premier Bitcoin en 2013 pour 66 dollars, avoir toujours été un investisseur depuis, n'avoir jamais mené de projet et avoir failli quitter l'espace cryptographique s'il n'avait pas rencontré Jeff.

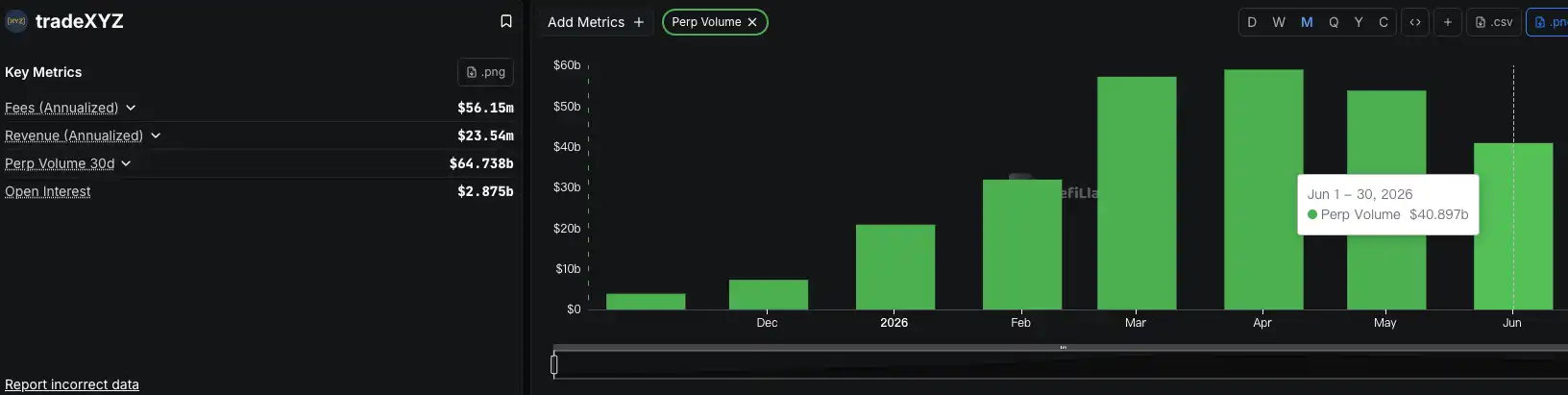

C'est cette personne, venue sur le tard, qui a créé le plus grand marché pré-ouverture sur Hyperliquid. Selon Colossus, Trade.xyz a connu une croissance hebdomadaire de 38% depuis octobre dernier, avec un volume total de transactions dépassant 1300 milliards de dollars.

Elle a commencé par l'argent, puis le pétrole brut, ensuite le S&P 500, et enfin SpaceX.

Son choix sur SpaceX a été astucieux.

SpaceX devait entrer en bourse le 12 juin sur le Nasdaq, avec un prix d'émission et une date d'introduction bien définis. En listant des contrats pré-ouverture, Trade.xyz pariait sur un événement dont la réponse était inévitable. Le jour de l'introduction, le Nasdaq fournirait un prix réel. Ce prix réel agit comme une ancre, empêchant le prix pré-ouverture de s'éloigner trop. Même si le prix déviait en cours de route, il serait corrigé au moment de l'introduction.

C'est ce qui s'est passé. SPCX était coté entre 154 et 172 dollars les jours précédant l'introduction, pariant sur une prime par rapport au prix d'émission de 135 dollars. À l'ouverture, le prix a effectivement augmenté, validant le pari.

Ventuals, elle, a choisi un autre type d'actif.

Soutenue par Paradigm, l'un des fonds de capital-risque les plus prestigieux de l'espace crypto, ses origines étaient bien plus respectables que celles de Trade.xyz. Les marques qu'elle a choisies étaient aussi plus importantes : OpenAI et Anthropic, les deux joyaux les plus rares.

Mais ces deux entreprises n'ont aucune date d'introduction en bourse à court terme.

Il existe bien des prix de référence externes. Selon Bloomberg, Anthropic a proposé cette année à ses employés de vendre leurs anciennes actions à une valorisation de 3500 milliards de dollars, et OpenAI fait régulièrement de même. Mais ces prix sont établis en circuit fermé ; lors d'une transaction d'actions secondaires, les acheteurs et vendeurs sont souvent les anciens actionnaires déjà fortement investis, et l'actif ne change pas vraiment de mains sur un marché public.

Ce type de valorisation peut être précis à certains moments, mais il ne bénéficie pas d'un carnet d'ordres public où tout le monde peut s'opposer pour corriger les erreurs.

En portant ce type de prix sur la blockchain via des contrats, Ventuals suspendait l'ensemble du marché à un ou deux prix externes (oracles). Pire, elle a ajouté un mécanisme qui s'auto-alimente.

Des analystes on-chain ont examiné la logique de tarification de Ventuals :

Son prix d'oracle, à moitié basé sur des transactions secondaires externes et des valorisations de financement, et à moitié sur la moyenne mobile de son propre prix de contrat. Autrement dit, la moitié du prix se référait à lui-même. Si la demande acheteuse poussait le prix vers le haut, la moyenne mobile augmentait, l'oracle suivait, repoussant ainsi le plafond, ce qui permettait de continuer à monter.

Le résultat fut que les prix des contrats OpenAI et Anthropic sont restés collés au plafond à long terme, les ordres de vente et les liquidations ayant du mal à se réaliser. Les graphiques semblaient monter régulièrement, mais en réalité, ils étaient structurellement bloqués, avec peu de rapport avec la vraie offre et demande.

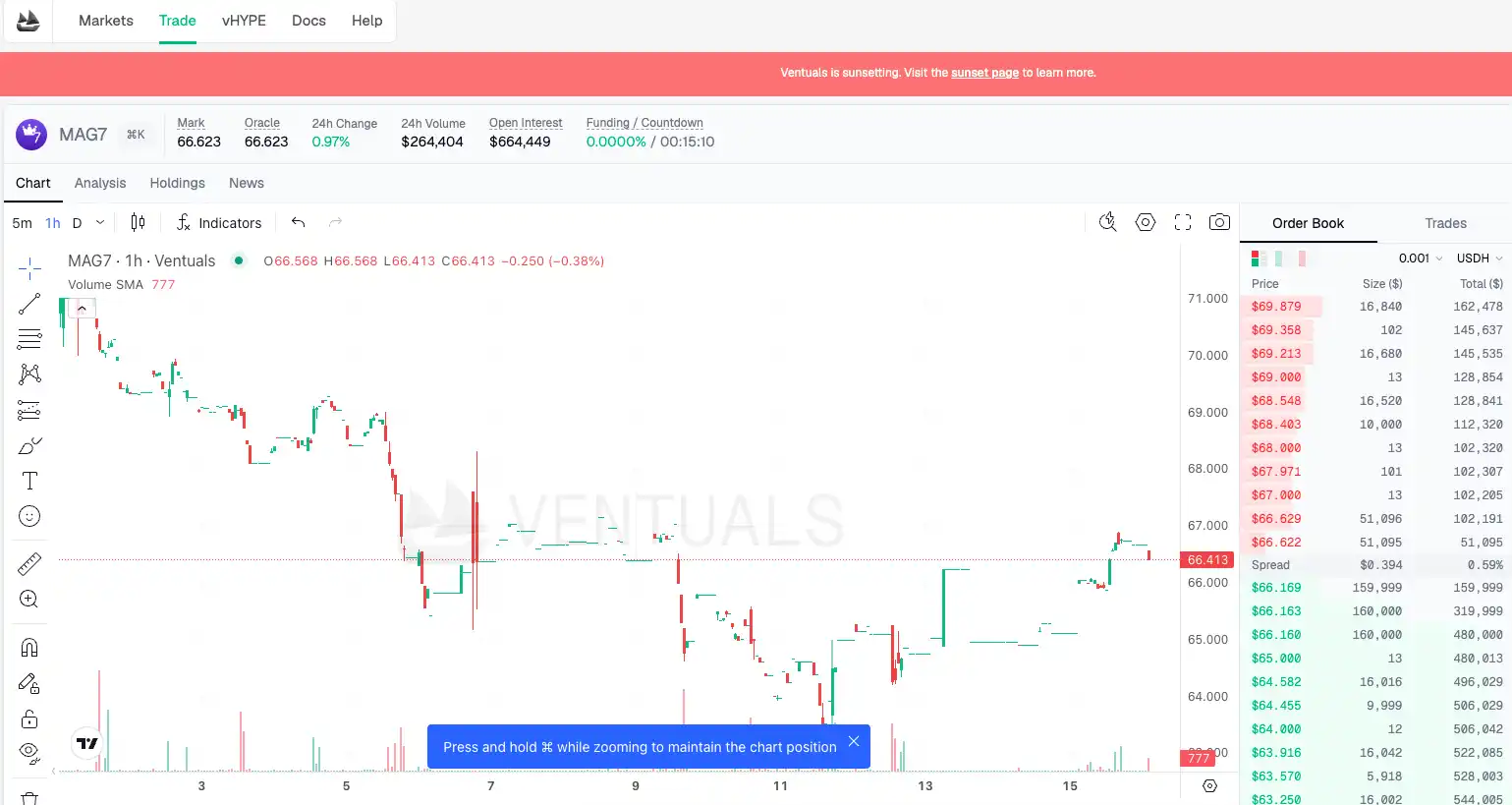

Source : Actifs MAG7 sur Ventuals, on peut voir que le graphique en chandeliers est discontinu, sans transactions sur certaines périodes.

Ce type de Pre-IPO ne ressemble donc pas à un marché déterminant la valeur d'OpenAI, mais plutôt à une machine poussant le prix vers le haut, puis s'ajustant à la hausse en fonction du prix qu'elle a elle-même créé.

Trade.xyz pariait sur un actif qui serait forcément liquidé par le Nasdaq, avec un prix réel comme filet de sécurité en cas d'erreur ; Ventuals pariait sur des actifs n'existant temporairement que dans des valorisations internes, en leur ajoutant une couche d'auto-alimentation, laissant le prix en suspension, sans filet de sécurité.

Prix de fermeture de référence : OpenAI 1300$, Anthropic 1600$

Au moment de la fermeture, le dernier prix affiché a-t-il une valeur ?

Lors de sa fermeture, Ventuals a dû fixer un prix final pour ses contrats afin de solder toutes les positions. Sa méthode a été de prendre la moyenne des 24 dernières heures et de la figer. OpenAI a finalement été fixé à 1341,80 dollars par action, Anthropic à 1618,90 dollars.

Ces deux chiffres sont désormais gravés dans les registres de règlement, devenant la dernière cotation laissée par ces entreprises sur la blockchain.

Comme mentionné précédemment, ce prix était à moitié basé sur des prix secondaires externes et à moitié sur la moyenne mobile de son propre prix, grimpant à long terme contre le plafond. En d'autres termes, le chiffre 1341,80 comprend, pour une part non négligeable, le résultat de la machine s'ajustant à la hausse en fonction du prix qu'elle avait elle-même poussé.

Il est précis à deux décimales, mais il n'est pas forcément vrai.

Le plus ironique, c'est que ce prix a été pris au sérieux par certains à l'extérieur.

Selon Bloomberg, des employés de SpaceX, OpenAI, Anthropic, ainsi que certains investisseurs en capital-risque arrivés tardivement, ont contacté Ventuals, affirmant qu'ils utilisaient la plateforme pour valoriser leurs propres actions.

Il faut analyser cela.

Ces personnes détiennent de vraies actions secondaires ; en principe, elles savent mieux que quiconque la valeur de leurs titres. Mais la valorisation du marché primaire n'est faite qu'une fois par an, laissant un vide entre deux tours de financement, sans que personne ne sache si le prix a augmenté ou baissé entre-temps.

Et un endroit comme Ventuals, même peu fiable, fournit au moins un chiffre 24h/24, avec des mouvements de hausse ou de baisse.

Une situation paradoxale est donc apparue. Ceux qui devraient avoir le plus de pouvoir de tarification se retrouvent à fixer un chiffre sur une table de jeu pour investisseurs particuliers, à la recherche d'un peu de réconfort psychologique.

C'est là le paradoxe le plus pervers du métier de la tarification pré-ouverture.

Les actifs les plus rares manquent le plus d'un prix équitable ; plus ce prix manque, plus les gens sont prêts à s'accrocher à tout ce qui y ressemble, même s'il s'agit d'un chiffre généré par une machine qui s'auto-alimente.

Ventuals a fermé, et ces deux prix finaux y sont désormais figés. Mais la demande de référence à ce type de chiffres n'a sûrement pas diminué.

Le métier de la tarification pré-ouverture, de plus en plus d'acteurs entrent en scène

La demande n'a pas diminué, mais l'offre, elle, augmente, et devient de plus en plus formelle.

La même semaine de la fermeture de Ventuals, Coinbase a lancé ses propres contrats perpétuels pré-ouverture, le premier étant SpaceX, destinés aux utilisateurs hors des États-Unis.

Pas seulement Coinbase. Polymarket a ouvert un marché de prédiction sur la valorisation d'entreprises privées utilisant les données du Nasdaq, Citi a lancé des actions tokenisées d'entreprises privées pour ses clients fortunés et institutionnels. Le côté crypto s'y met, les banques d'investissement traditionnelles aussi.

Cela n'est plus une petite affaire menée par quelques équipes anonymes sur Hyperliquid. Donner un prix négociable en temps réel à des entreprises non cotées est en train de devenir un véritable métier dont tout le monde veut une part.

Pour les lecteurs chinois, cette demande n'est pas étrangère. Les introductions en bourse impliquent de longues files d'attente, les parts du marché primaire sont réservées aux institutions et aux individus à haut patrimoine, les particuliers ordinaires n'y ont pas accès. Aujourd'hui, des actifs comme OpenAI ou SpaceX sont listés avec un prix, négociables 24h/24, c'est une première pour beaucoup. La demande est réelle.

Mais la fermeture de Ventuals a également exposé clairement le talon d'Achille de ce métier en l'espace de six mois.

Pour le prix, ce n'est pas suffisant que des gens soient prêts à échanger ; il faut un marché public, où tout le monde peut s'opposer, pour corriger continuellement les erreurs. Si Coinbase s'y met, ce talon d'Achille ne disparaîtra pas automatiquement. Cela passera simplement de la marque d'une équipe anonyme à celle d'une marque plus importante. L'entreprise sous-jacente reste non cotée, le prix équitable n'existe toujours pas.

La prochaine personne qui lui attribuera un prix le fera-t-elle avec plus de précision que Ventuals ? La réponse ne sera peut-être révélée que le jour où OpenAI entrera réellement en bourse.