Auteur : Nancy, PANews

Après une envolée impressionnante qui le rapprochait du seuil des 9 000 points, le marché boursier sud-coréen a récemment fait volte-face. Une série de corrections a plongé dans l'inquiétude la vaste 'armée des fourmis', ces investisseurs particuliers fortement endettés ou ayant emprunté pour entrer en Bourse.

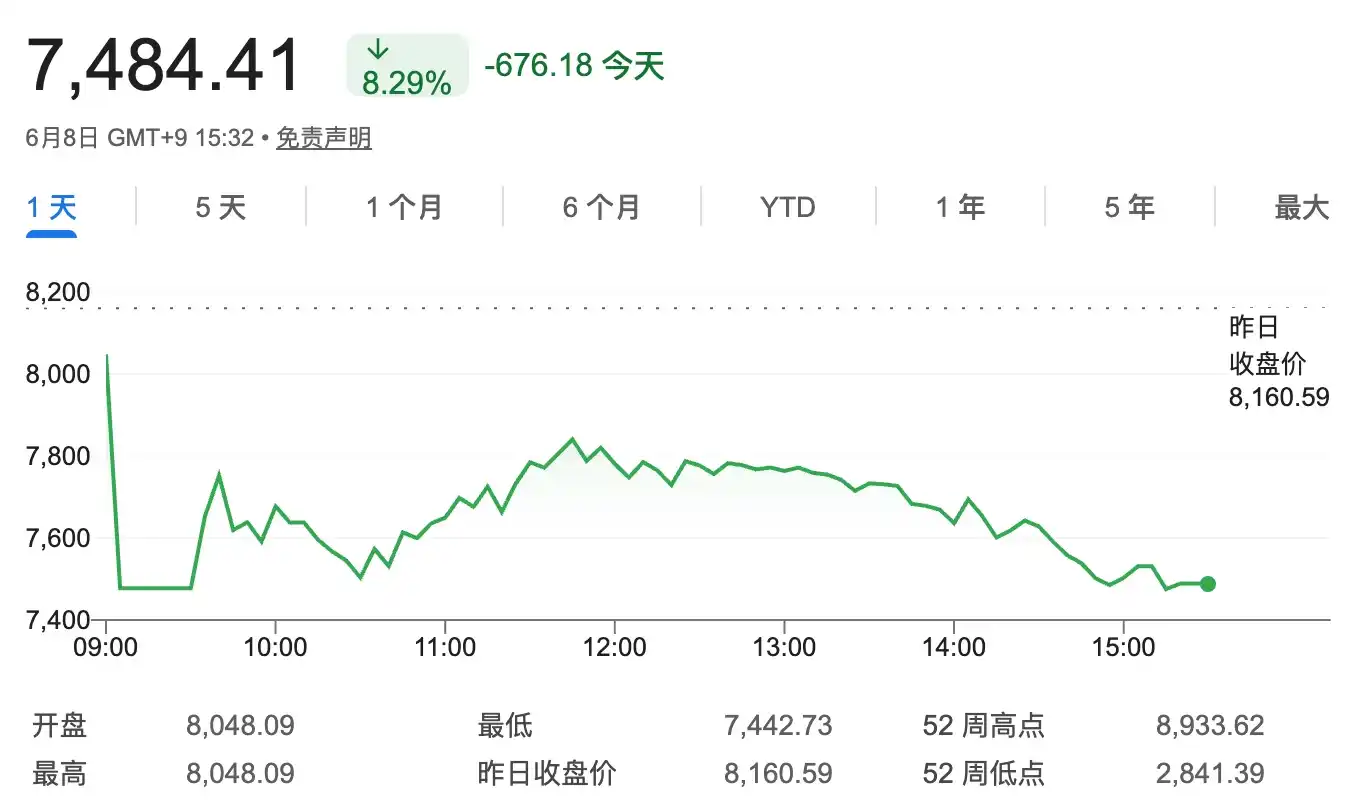

Suite au 'vendredi noir' de la semaine dernière, la Bourse sud-coréenne a à nouveau lourdement chuté cette semaine. L'indice KOSPI a plongé en ligne droite à l'ouverture, déclenchant une suspension des cotations (circuit breaker). Les deux grands baromètres du marché, Samsung Electronics et SK Hynix, ont tous deux atteint leur limite de baisse. Alors que la vague de ventes déferlait sur le marché, la panique s'est rapidement propagée, poussant même Lee Jae-myung et Jensen Huang à 'secourir le marché en urgence'.

De l'euphorie générale à la ruée collective, la 'armée des fourmis' panique

Le 8 juin, la Bourse sud-coréenne a poursuivi la chute vertigineuse entamée le vendredi précédent.

Peu après l'ouverture, l'indice KOSPI a chuté de plus de 8%, déclenchant le mécanisme de suspension (circuit breaker). La Bourse de Corée (KRX) a suspendu les transactions pendant 20 minutes. Face aux fortes turbulences du marché, le KRX a tenu une réunion d'urgence le matin même pour évaluer les risques et étudier des mesures pour stabiliser le marché.

Pourtant, une semaine auparavant, la Bourse sud-coréenne était l'un des marchés les plus en vogue au monde. Porté par la fièvre des semi-conducteurs pour l'IA, l'indice KOSPI ne cessait de battre des records historiques et menaçait même le seuil des 9 000 points. Des capitaux massifs affluaient vers le secteur technologique, et l''armée des fourmis' sud-coréenne utilisait de l'effet de levier et empruntait pour investir, espérant monter à bord du train de la richesse liée à l'IA.

Mais en quelques jours à peine, la tendance du marché a basculé. Les 'fourmis' entrées au plus haut ont paniqué collectivement, avouant n'oser ouvrir leur compte. En Corée du Sud, les investisseurs particuliers sont souvent surnommés 'fourmis', un peu comme les 'apes' (singes) aux États-Unis. Bien que leur puissance individuelle soit limitée, leur nombre est tel qu'elles peuvent 'envahir' le marché comme une colonie de fourmis et influencer les cours. Ce groupe se divise principalement en deux catégories : les 'fourmis de l'Est' qui achètent des actions nationales et les 'fourmis de l'Ouest' qui se ruent sur les marchés étrangers comme les actions américaines.

L'élément déclencheur de cette chute brutale a été la correction collective des actions technologiques américaines. Le marché sud-coréen étant fortement dépendant du secteur des semi-conducteurs, les deux géants des puces, Samsung Electronics et SK Hynix, sont devenus les piliers centraux de tout ce rallye haussier. Dans l'indice KOSPI, le poids combiné des deux sociétés atteint 54%, et leur volume moyen quotidien en mai représentait environ la moitié du volume total de l'indice. Depuis le début de l'année, près des trois quarts de la hausse du KOSPI proviennent de ces deux entreprises. Le mardi dernier, lorsque le KOSPI a atteint un sommet historique, seules 2,6% des actions composant l'indice ont atteint un plus haut sur 52 semaines, tandis que 31% ont touché un plus bas sur 52 semaines.

D'une certaine manière, le marché boursier sud-coréen a connu un rallye haussier dominé par Samsung Electronics et SK Hynix, au point où le blouson d'employé de SK Hynix est même devenu un 'vêtement pour trouver l'âme sœur'. Ainsi, lorsque la correction des actions technologiques américaines a entraîné une réévaluation des valorisations de la chaîne d'approvisionnement de l'IA, Samsung et SK Hynix sont rapidement devenus des cibles de vente, leurs cours chutant de près de 10% en une seule journée, entraînant directement toute la Bourse sud-coréenne dans une forte baisse.

Parallèlement, le retrait des capitaux étrangers et la dépréciation du won ont accru la pression sur le marché. Les dernières données américaines sur l'emploi non agricole, nettement meilleures que prévu, ont renforcé les anticipations de hausse des taux et propulsé le dollar à court terme, poussant les capitaux internationaux à se retirer des marchés émergents comme la Corée du Sud. Rien que la semaine dernière, les investisseurs étrangers ont vendu pour plus de 100 milliards de dollars d'actions sud-coréennes. Ce retrait massif de capitaux a non seulement frappé la Bourse, mais aussi impacté le marché des changes. Le taux de change du won contre le dollar s'est rapidement affaibli, tombant à son plus bas niveau depuis la crise financière mondiale de 2009. Le risque de dépréciation des actifs dû à la faiblesse de la devise a encore incité les capitaux étrangers à quitter le marché, créant un effet de ciseaux entre actions et devise.

Plus important encore, après une longue période de hausse rapide, le marché sud-coréen avait accumulé d'importantes prises de bénéfices. S'ajoutant à cela, les fonds empruntés et les ETF à effet de levier massivement concentrés sur les secteurs de l'IA et des semi-conducteurs, la chute des actions leaders a déclenché des pressions sur les appels de marge et des ventes forcées, provoquant un effet de ruée qui a encore amplifié la volatilité du marché.

Face aux fortes turbulences du marché, le président sud-coréen Lee Jae-myung est intervenu d'urgence, affirmant que la Bourse sud-coréenne était toujours sous-évaluée et annonçant que le pays allait promouvoir l'intégration de l'IA dans toutes les industries et préparer des projets d'investissement à grande échelle liés à l'industrie des puces.

Un épisode encore plus théâtral s'est produit alors que le marché sud-coréen corrigeait fortement, coïncidant avec la visite en Corée du Sud du PDG de Nvidia, Jensen Huang. Ce dernier a annoncé un partenariat entre Nvidia et SK Hynix et a révélé qu'il rencontrerait le dirigeant de Samsung, un geste largement perçu comme un vote de confiance envers l'industrie sud-coréenne des semi-conducteurs.

Spéculation à effet de levier, l''effet de troupeau' inquiète les régulateurs

Tout comme la frénésie des cryptomonnaies avait déferlé sur la Corée du Sud par le passé, les Sud-Coréens reproduisent aujourd'hui la même folie sur le marché boursier.

Les données publiques montrent que le nombre de comptes de trading d'actions actifs en Corée du Sud a dépassé les 102 millions, alors que la population totale est d'environ 51,6 millions, ce qui signifie qu'en moyenne, chaque personne possède près de deux comptes boursiers. L'engouement pour l'investissement touche même les mineurs : au premier trimestre de cette année, le nombre de nouveaux comptes ouverts par des mineurs a explosé, augmentant de près de 10 fois par rapport à l'année précédente. De nombreux parents ouvrent même un compte pour leur enfant dès la naissance et y achètent des ETF comme premier investissement de sa vie.

Cette frénésie d'investissement s'est infiltrée dans la vie quotidienne des Sud-Coréens. Tous les jours vers 15h30, à l'approche de la clôture, les toilettes de nombreux immeubles de bureaux et centres commerciaux de Séoul sont prises d'assaut. De nombreux salariés se cachent dans les toilettes pour consulter les cours et passer des ordres ; certains prennent carrément des congés pour surveiller le marché à domicile ; d'autres, plus technophiles, ont développé un site de suivi des cours baptisé 'Excel Kospi', qui camoufle l'interface boursière en logiciel de bureautique, permettant aux employés de 'spéculer ouvertement' sous les yeux de leur patron.

Ce qui alimente cette frénésie boursière généralisée, c'est l'effet de richesse impressionnant.

Selon les statistiques de Shinhan Investment Corp., au premier trimestre 2026, 80% des investisseurs ayant vendu des actions sud-coréennes ont réalisé des bénéfices, avec un gain moyen de 848 millions de wons (environ 4 654 dollars). Parmi eux, Samsung Electronics a été la plus grande 'machine à sous', avec un bénéfice moyen de 714 millions de wons ; SK Hynix arrive juste derrière, avec un bénéfice moyen d'environ 594 millions de wons (environ 3 871 dollars). En comparaison, les 20% restants d'investisseurs ayant subi des pertes ont en moyenne perdu environ 496 millions de wons (environ 3 232 dollars).

Cet énorme effet de richesse a encore attisé le sentiment de FOMO (Fear Of Missing Out). De plus en plus d'investisseurs, craignant de rater le rallye haussier, se ruent sur le marché, n'hésitant pas à emprunter pour spéculer.

Fin mai 2026, le solde des prêts sur marge (margin loans) auprès des courtiers sud-coréens avait grimpé à un niveau record de 38 000 milliards de wons (environ 247 milliards de dollars), en forte augmentation par rapport aux 27 300 milliards de wons de fin 2025. Parallèlement, une grande partie des nouveaux crédits ne se dirigent pas vers l'immobilier, mais vers la Bourse. Fin mai, le solde des prêts à la consommation personnels des cinq plus grandes banques commerciales sud-coréennes atteignait 106,99 billions de wons, dont le solde des comptes de découvert s'élevait à 41,93 billions de wons, son plus haut niveau depuis 2021. En comparaison, les prêts hypothécaires résidentiels n'ont pratiquement pas augmenté sur la même période.

De plus, les investisseurs particuliers sud-coréens utilisent massivement les ETF à effet de levier comme outil d'investissement quotidien, pariant sur le marché avec un effet de levier important.

Pour de nombreux investisseurs particuliers sud-coréens, les ETF à effet de levier ne sont plus des instruments d'investissement risqués, mais des armes indispensables pour amplifier les gains. Stimulés par l'ambiance de marché haussière et l'effet de richesse, de plus en plus d'investisseurs sont convaincus que si la direction est la bonne, l'effet de levier signifie une croissance de la richesse plus rapide.

Selon les données publiées par la Bourse de Corée (KRX) en avril dernier, depuis le début de l'année, le volume moyen quotidien des 1 093 produits ETF sur le marché sud-coréen s'élevait à 4,483 milliards de parts, tandis que le volume moyen quotidien des 88 ETF à effet de levier, ETF inverses et ETF inverses double seulement atteignait 4,046 milliards de parts, soit 90,49% du volume total des ETF. En d'autres termes, l'essentiel des transactions sur le marché des ETF sud-coréens se concentre presque exclusivement sur des produits à effet de levier à haut risque.

En Corée du Sud, les investisseurs doivent suivre un cours en ligne d'une heure avant de pouvoir trader des ETF à effet de levier ; s'ils souhaitent trader des ETF à effet de levier sur une seule action, une heure de formation supplémentaire est requise. Cependant, ce pare-feu réglementaire n'a pas refroidi l'enthousiasme des investisseurs. Selon la Korea Financial Investment Association (KFIA), le nombre mensuel moyen de personnes ayant suivi la formation était d'environ 7 579 il y a trois ans, contre 149 948 en moyenne depuis le début de cette année, soit une multiplication par près de 20. Nombre d'entre eux se contentent de lancer la vidéo du cours en arrière-plan pour satisfaire aux exigences d'ouverture de compte, sans se soucier du fonctionnement de ces produits à effet de levier ni de leurs risques potentiels.

Face à l'explosion de la demande d'effet de levier et pour attirer les capitaux vers le marché local, les régulateurs sud-coréens ont récemment approuvé la mise sur le marché des premiers ETF à effet de levier sur une seule action (single-stock leveraged ETF). Huit sociétés de gestion d'actifs ont lancé d'un coup 16 ETF à effet de levier double et inverses liés à Samsung Electronics et SK Hynix, espérant réattirer vers la Bourse sud-coréenne les 'fourmis de l'Ouest' (investisseurs particuliers sud-coréens investissant aux États-Unis) qui avaient massivement afflué vers le marché américain, tout en dynamisant le marché local et en stabilisant le taux de change du won. Le jour du lancement, le site du centre d'éducation de la KFIA a connu des problèmes dus à un trafic excessif, les demandes d'inscription étant trop nombreuses.

Selon les données d'ETF Check de Korea Securities Computing Corp., du 1er au 5 juin, l'ETF ayant connu le plus gros achat net de la part des investisseurs particuliers était le KODEX Samsung Electronics Leveraged ETF, et les quatre premiers ETF en termes d'achats nets par les particuliers étaient tous des ETF à effet de levier sur une seule action liés à Samsung Electronics ou SK Hynix. Parallèlement, les données du KRX montrent que durant les cinq premiers jours de négociation après leur lancement le 27 mai, le volume des quatre ETF à effet de levier sur une seule action les plus actifs représentait 21% du volume total des ETF en Corée du Sud.

Cependant, l'effet de levier peut amplifier les gains, mais aussi multiplier les pertes. Surtout lorsque de plus en plus d'investisseurs particuliers concentrent leurs fonds empruntés et leurs ETF à effet de levier sur quelques actions technologiques à la mode, cela peut facilement déclencher des effets de ruée encore plus violents. C'est pourquoi le ministre sud-coréen des Finances, Koo Yun-cheol, a récemment déclaré s'inquiéter de l'augmentation des investissements boursiers à effet de levier et a affirmé qu'il prendrait immédiatement des mesures si nécessaire pour faire face à 'l'effet de troupeau' sur les marchés financiers.

Des bébés ouvrent des comptes pour acheter des ETF, des personnes âgées résilient leur assurance pour emprunter et spéculer

Dans cette frénésie boursière, les 'capitaux des cheveux d'argent' (argent des seniors) sont devenus une force importante sur le marché sud-coréen.

Selon le média sud-coréen Chosun Biz, récemment, les agences des grandes sociétés de courtage sud-coréennes étaient bondées, et la grande majorité des investisseurs venant consulter pour ouvrir un compte ou passer des ordres en personne avaient plus de 60 ans. Certains envisageaient même d'utiliser leur limite de découvert bancaire pour acheter des actions populaires comme SK Hynix. Un employé d'une société de courtage s'est exclamé : 'Je ne sais vraiment pas d'où viennent tous ces argent. Des enfants aux personnes âgées, on a l'impression qu'il n'y a plus personne qui ne spécule pas en Bourse.'

Selon les données sur le financement sur marge, les investisseurs de plus de 50 ans représentaient 62,3% du total des prêts sur marge des dix plus grands courtiers ; le solde des prêts sur marge des plus de 60 ans est passé d'environ 3,95 billions à 8,02 billions de wons en un an.

Pour réunir des fonds, de nombreuses personnes âgées ont même résilié anticipativement des contrats d'assurance, investissant dans la Bourse l'épargne initialement destinée à leur retraite. Au premier trimestre 2026, le montant des résiliations auprès des trois plus grandes compagnies d'assurance-vie sud-coréennes a atteint 4,9 billions de wons, en hausse de 16,3% sur un an, les résiliations d'assurance-vie avec composante d'épargne augmentant de plus de 23,2%.

En réalité, outre la spéculation boursière, de plus en plus de Sud-Coréens âgés se mettent aussi à spéculer sur les cryptomonnaies. Fin 2025, sur les cinq plus grandes plateformes d'échange de cryptomonnaies en Corée du Sud, le nombre d'investisseurs de plus de 70 ans est passé de 30 000 en 2022 à 116 000 en 2025, soit une multiplication par près de 4 en trois ans.

Mais l'entrée massive des personnes âgées dans la spéculation boursière suscite également des inquiétudes.

Beaucoup de ces nouveaux investisseurs âgés ont une connaissance très limitée des processus de base du trading d'actions et des risques. Certains ne comprennent même pas le mécanisme de règlement des fonds après une vente d'actions, mais ont déjà commencé à acheter et vendre fréquemment. Beaucoup d'autres n'entrent pas sur le marché après leurs propres recherches et analyses, mais se précipitent après avoir entendu parler des gains réalisés par des proches sur des actions populaires comme Samsung Electronics ou SK Hynix.