Auteur : Predictefy

Compilation : TechFlow DeepTide

Introduction de DeepTide : En janvier 2026, le marché des prédictions a traité plus de 23 milliards de dollars de volume nominal. Hyperliquid, à lui seul, a traité plus de 225 milliards de dollars le même mois. Le trading de résultats (Outcome Trading) pourrait apporter des milliards de dollars de volume d'échanges supplémentaires au marché des prédictions.

L'analyse de Predictefy indique que la clé du HIP-4 réside dans l'intégration des contrats de résultats dans le même cadre de marge que les contrats perpétuels, faisant entrer le trading d'événements dans le même environnement que les autres produits dérivés cryptographiques.

Cela pourrait apporter en peu de temps des milliards de dollars de volume d'échanges et d'ouvertures de positions supplémentaires au marché des prédictions. Une estimation prudente d'une adoption partielle atteindrait 28 milliards de dollars de volume mensuel, une adoption moyenne 33 milliards de dollars, et une intégration forte pourrait dépasser 40 milliards de dollars.

L'article complet ci-dessous :

Le marché des prédictions a traité plus de 23 milliards de dollars de volume nominal en janvier 2026. Hyperliquid, à lui seul, a traité plus de 225 milliards de dollars le même mois. Le trading de résultats pourrait apporter des milliards de dollars de volume d'échanges supplémentaires au marché des prédictions.

Le marché des prédictions se développe rapidement, mais il fonctionne principalement de manière isolée. Vous pouvez trader les résultats d'événements, mais ces positions ne se trouvent pas dans les mêmes systèmes que ceux utilisés par les traders pour gérer les risques de marché plus larges.

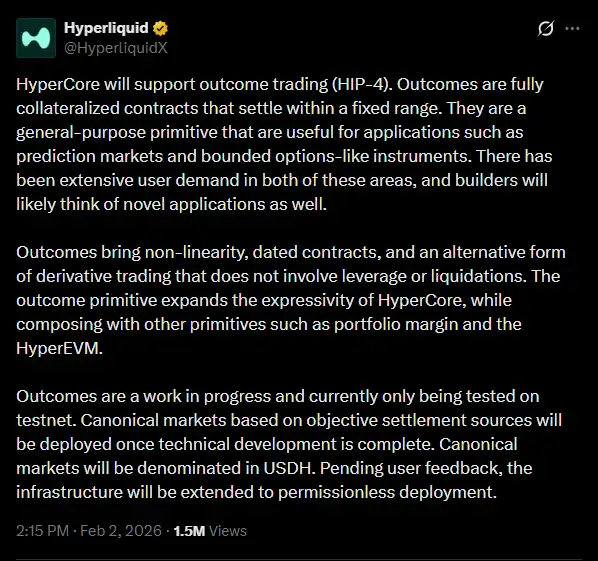

Le HIP-4 change cela. Sur Hyperliquid, les contrats de résultats partagent le même cadre de marge que les contrats perpétuels, intégrant le trading d'événements dans le même environnement que les autres produits dérivés cryptographiques.

Cela pourrait apporter en peu de temps des milliards de dollars de volume d'échanges et d'ouvertures de positions supplémentaires au marché des prédictions. Voici comment cela fonctionne.

Le marché des prédictions est déjà substantiel

Au cours de la dernière année, le marché des prédictions a dépassé le stade d'activité de niche.

- Le volume hebdomadaire des principales plateformes a dépassé à plusieurs reprises 6 milliards de dollars

- Un volume nominal d'environ 23,8 milliards de dollars a été enregistré le mois dernier

- La part de marché reste concentrée, des plateformes comme Polymarket, Opinion et Kalshi représentant la majeure partie de l'activité

Malgré cette croissance, le marché des prédictions fonctionne toujours principalement comme des lieux indépendants. L'exposition aux événements, l'exposition directionnelle aux cryptos et l'exposition à la volatilité nécessitent généralement des plateformes, des pools de collatéral et des systèmes de risque séparés. Cette segmentation limite l'efficacité du capital et restreint les types de stratégies que les traders peuvent mettre en œuvre.

Les contrats de résultats amènent le risque au cœur de l'infrastructure

Les contrats de résultats introduits par le HIP-4 présentent plusieurs caractéristiques déterminantes :

- Les positions sont entièrement collateralisées

- Le règlement s'effectue dans une fourchette de paiement fixe et limitée

- Aucun mécanisme de liquidation

- Les contrats sont basés sur des événements ou sur le temps

- Les positions sont intégrées dans le même cadre de marge que les contrats perpétuels

Les contrats binaires en eux-mêmes ne sont pas nouveaux. Le changement structurel réside dans leur intégration dans un moteur de produits dérivés unifié. L'exposition aux événements peut maintenant partager le collatéral avec les positions perpétuelles, permettant une gestion des risques au niveau du portefeuille plutôt qu'au niveau de chaque marché individuel.

L'amélioration de l'efficacité du capital

Auparavant, la mise en œuvre de stratégies basées sur des événements obligeait généralement les traders à :

- Déposer du collatéral sur une plateforme de marché de prédictions

- Déposer un collatéral séparé sur un lieu de contrats perpétuels pour la couverture

- Gérer indépendamment les risques et les marges sur les différentes plateformes

Cette configuration augmentait les besoins en capital et la complexité opérationnelle.

Avec les contrats de résultats dans un environnement de trading partagé, l'exposition aux événements et la couverture directionnelle peuvent être gérées ensemble. Le système de marge sur portefeuille peut identifier les risques compensatoires, réduisant l'utilisation totale de la marge. Cela aligne le trading d'événements avec les pratiques de gestion des risques des produits dérivés établis.

La taille actuelle du marché et le potentiel de croissance du volume

Le marché des prédictions a traité environ 20 à 25 milliards de dollars de volume mensuel en janvier 2026 dans sa structure isolée actuelle, où le trading d'événements est en dehors de la pile de produits dérivés plus large.

En comparaison, Hyperliquid a enregistré plus de 225 milliards de dollars de volume de contrats perpétuels le même mois, avec des volumes quotidiens de contrats perpétuels atteignant des milliards de dollars. Le pool de liquidités des produits dérivés est déjà beaucoup plus profond que l'activité indépendante du marché des prédictions.

Si le HIP-4 améliore l'efficacité du capital et facilite la couverture des positions événementielles au sein du même système, l'activité de trading pourrait s'étendre par un turnover structurel — plus de stratégies fonctionnant sur le même capital.

Un scénario conservateur suggère :

- Adoption partielle → 28 milliards de dollars de volume mensuel sur le marché des prédictions

- Adoption moyenne → 33 milliards de dollars

- Intégration forte → Plus de 40 milliards de dollars

Ces estimations reflètent une intégration stratégique, et non un cycle de spéculation, et n'incluent pas la croissance mensuelle continue déjà observée dans le volume du marché des prédictions, ce qui pourrait pousser le total encore plus haut.

Le marché des prédictions commence à ressembler à une infrastructure d'options

Les contrats de résultats introduisent :

- Des paiements non linéaires

- Un règlement basé sur des événements

- Un profil de risque limité

Ces caractéristiques chevauchent l'exposition de type option. Cela crée une base pour :

- Des stratégies de volatilité événementielle

- Des produits structurés incluant des positions de résultats

- Des portefeuilles systématiques combinant risques événementiels et de marché

- Des protocoles construisant de nouveaux produits sur ces primitives de résultats

Le marché des prédictions passe d'une dynamique principalement narrative à une composante disponible dans des stratégies financières plus larges.

La situation concurrentielle

Les plateformes indépendantes de marché des prédictions conservent des avantages en termes de notoriété, de profondeur de liquidité et de simplicité. Cependant, les plateformes intégrant le risque événementiel avec les contrats perpétuels et autres dérivés offrent :

- Un pool de collatéral partagé

- Une couverture instantanée au sein du même environnement

- Une compensation des risques au niveau du portefeuille

Même une migration partielle des flux de trading plus avancés pourrait affecter la concentration des activités à forte intensité de capital et de couverture.

Les signes d'adoption

L'adoption structurelle se reflétera dans le comportement de trading, et pas seulement dans le volume global :

- L'appariement de positions de résultats avec des couvertures perpétuelles

- La croissance des ouvertures de positions sur les événements macro et politiques

- L'émergence de vaults ou de stratégies structurées basées sur l'exposition aux résultats

- Un rétrécissement des écarts par rapport aux places de marché de prédictions indépendantes

Ces signes indiquent que les résultats sont utilisés comme des instruments financiers, et non comme de simples transactions événementielles isolées.

Conclusion

Le marché des prédictions a atteint une taille substantielle, mais jusqu'à présent, il était structurellement séparé de la pile de produits dérivés plus large.

Le HIP-4 introduit un cadre où le risque événementiel peut coexister avec les contrats perpétuels au sein d'une infrastructure de trading partagée. Au fur et à mesure que ce modèle évolue, le marché des prédictions pourrait fonctionner de plus en plus comme une composante de portefeuilles de risques diversifiés, plutôt que comme des lieux de pari indépendants.