Auteur : Curry, Tendances de Recherche

Guide de lecture : SpaceX prévoit de fixer son prix le 11 juin après la fermeture des marchés et de s'introduire le 12 juin au Nasdaq sous le code SPCX, avec un prix d'introduction de 135 dollars, une valorisation d'environ 1,75 billion de dollars, et une levée de fonds de 75 milliards de dollars, ce qui en ferait la plus grande introduction en bourse de l'histoire.

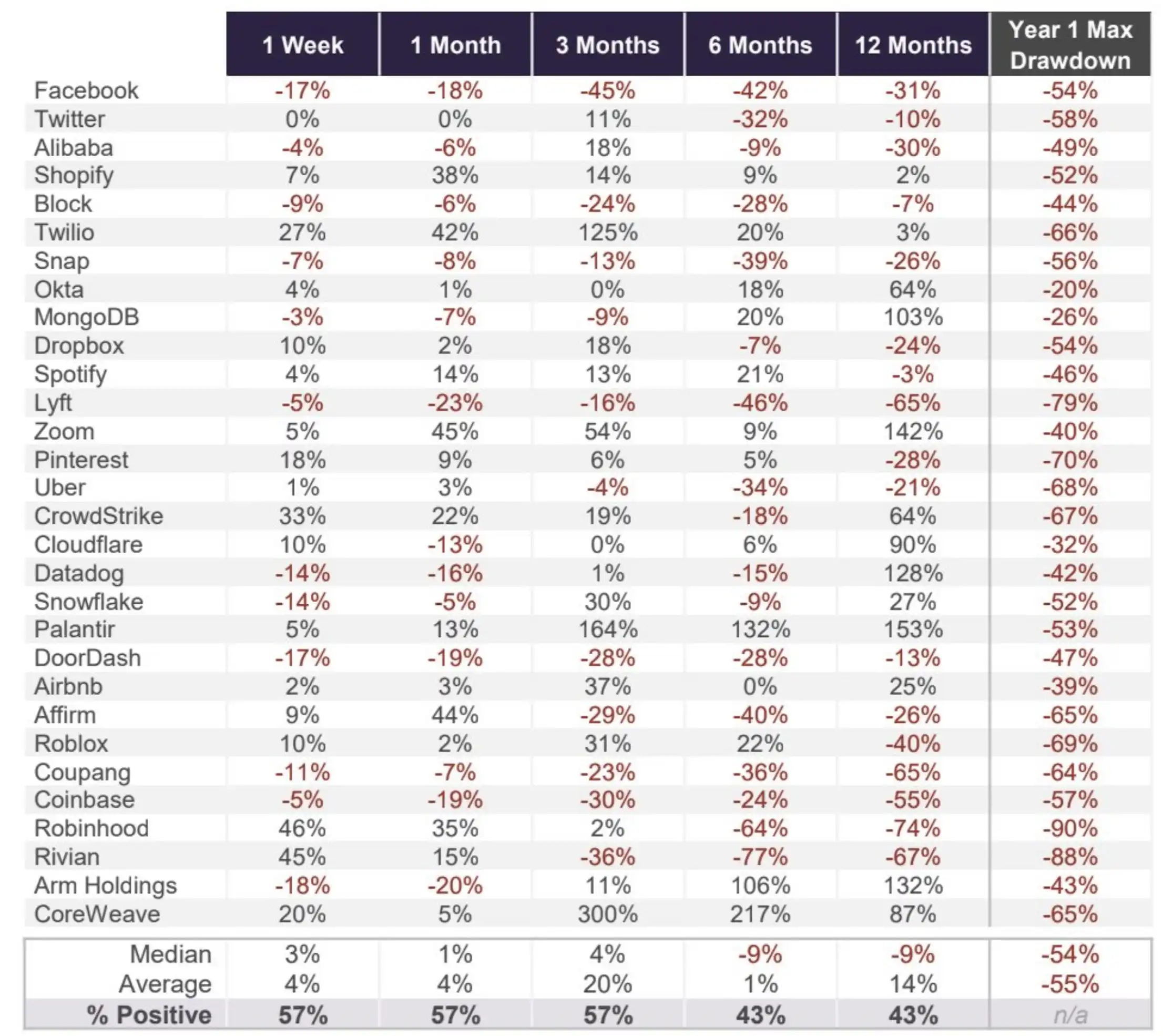

Mais les données historiques de 30 introductions en bourse vedettes de la technologie compilées par Motley Fool montrent : la médiane des rendements à 6 mois et 12 mois après l'introduction était de -9 %, la médiane du recul maximal (max drawdown) la première année était de 54 %, aucune n'y a échappé. La valorisation équitable donnée par Morningstar n'est qu'environ 780 milliards de dollars, soit moins de la moitié du prix d'introduction.

Vendredi prochain (12 juin), SpaceX sera coté au Nasdaq sous le code SPCX. Selon un rapport de Reuters du 3 juin, le prix d'introduction est fixé à 135 dollars par action, avec l'émission d'environ 556 millions d'actions, pour une levée de fonds de 75 milliards de dollars, correspondant à une valorisation d'environ 1,75 billion de dollars (certaines sources indiquent 1,77 billion de dollars en tenant compte du capital post-introduction). Quel que soit le chiffre, il s'agira de la plus grande introduction en bourse de l'histoire des marchés boursiers. Le syndicat de garantie, dirigé par Goldman Sachs, comprend jusqu'à 21 banques d'investissement, et le prix final sera fixé après la clôture du marché américain le 11 juin.

L'engouement est indéniable. SpaceX indique dans son dossier S-1 que l'entreprise « a identifié le plus grand marché adressable total exécutable de l'histoire de l'humanité », dont la taille quantifiée s'élève à 28,5 billions de dollars. La proportion allouée aux investisseurs particuliers est fixée à 30 % des actions en circulation, soit environ trois fois le niveau habituel pour les grandes introductions en bourse.

La question est : pour les investisseurs particuliers qui se précipiteraient le jour de l'introduction, la réponse donnée par les données historiques est assez sombre.

Le cahier des charges médian : petits gains les trois premiers mois, pertes collectives après six mois

L'analyste de Motley Fool, Ryan Vanzo, dans un article publié le 9 juin, a compilé les performances après l'introduction de 30 entreprises technologiques vedettes depuis 2012, l'échantillon allant de Facebook, Twitter à Coinbase, Robinhood, Rivian, Arm et CoreWeave.

La forme de la courbe médiane est très parlante : rendement médian à 1 semaine après l'introduction +3 %, à 1 mois +1 %, à 3 mois +4 %, jusqu'ici ça va encore. Mais étendu à 6 mois, la médiane devient -9 % ; à 12 mois, reste à -9 %. La proportion d'entreprises réalisant un rendement positif s'effondre également, passant de 57 % les trois premiers mois à 43 % aux horizons de 6 mois et 12 mois. Autrement dit, après un an de détention, la plupart de ceux qui ont acheté au sommet sont perdants.

La dispersion au niveau individuel est très importante. CoreWeave a bondi de 300 % en 3 mois après son introduction, Palantir a augmenté de 164 % en 3 mois, Zoom a augmenté de 142 % en 12 mois. Mais les cas négatifs sont tout aussi nombreux : Lyft a chuté de 65 % en 12 mois, Robinhood de 74 %, Rivian de 67 %, Coupang de 65 %. Il n'y a pas de relation stable entre l'aura médiatique et les performances après l'introduction.

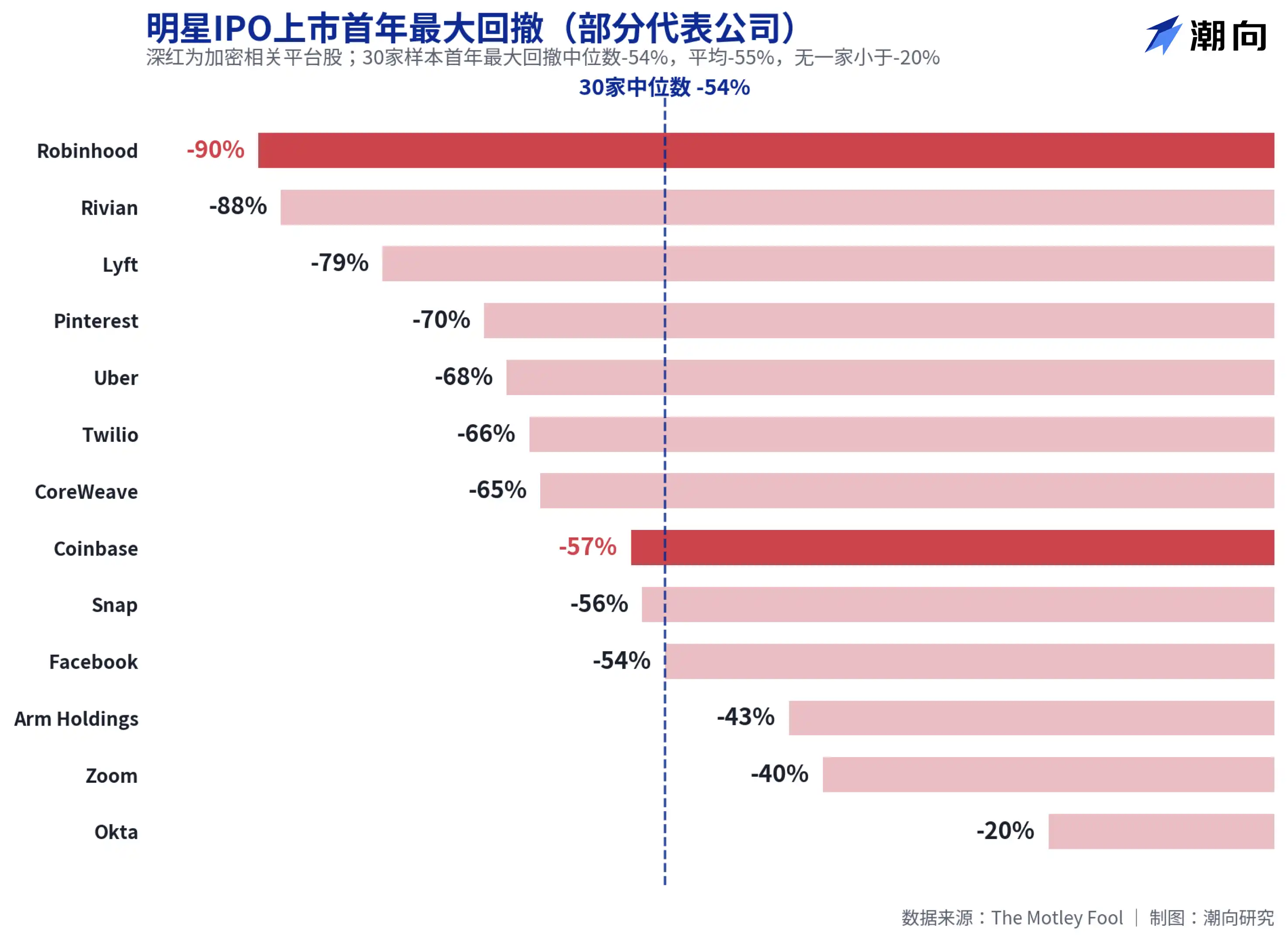

Le recul maximal médian la première année est de 54 %, Robinhood et Coinbase ont tous deux chuté de plus de moitié

Les données de recul (drawdown) sont encore plus frappantes que les rendements. Le recul maximal médian des 30 entreprises au cours de leur première année cotée est de 54 %, avec une moyenne de 55 %. Okta, avec le recul le plus faible, a quand même reculé de 20 %, aucune entreprise n'y a échappé.

Deux plateformes familières aux utilisateurs de cryptomonnaies sont dans les zones les plus touchées. Robinhood a enregistré un recul maximal de 90 % au cours de sa première année cotée, le plus élevé des 30 entreprises ; Coinbase a reculé de 57 %. Même les entreprises qui se sont révélées être des valeurs performantes plus tard n'y ont pas échappé : CoreWeave a reculé de 65 % la première année, Palantir de 53 %, Meta (Facebook à l'époque) de 54 %. Ces données pointent vers une conclusion simple : même si vous choisissez la bonne entreprise, acheter au prix d'ouverture vous exposera très probablement à une perte latente de l'ordre d'une division par deux.

La recherche académique donne un tableau similaire. Jay Ritter, directeur du projet de recherche sur les introductions en bourse à l'Université de Floride, a suivi 1479 introductions en bourse de 2012 à 2021, le rendement moyen le premier jour était élevé à 23,6 %, mais le rendement total moyen sur les trois années suivantes n'était que de 10,6 %. Le Wall Street Journal cite les données de Ritter indiquant que les investisseurs qui ont acheté le premier jour et détenu pendant trois ans ont obtenu un rendement inférieur d'environ 21 % à celui de l'achat direct d'un indice pondéré par la capitalisation. L'excitation du premier jour épuise largement les gains ultérieurs.

Le cahier des charges de SpaceX : 18,7 milliards de dollars de revenus pour soutenir une valorisation de 1,75 billion de dollars

Revenons à SpaceX elle-même, les controverses sur sa valorisation sont plus concrètes que les tendances historiques.

Selon les données financières citées par The Motley Fool, SpaceX a réalisé un chiffre d'affaires de 18,7 milliards de dollars en 2025, soit une croissance de 33 %, mais a subi une perte nette de 4,9 milliards de dollars, inversant le bénéfice d'environ 790 millions de dollars de 2024. Selon les données du dossier S-1 compilées par BitMEX, la perte nette au premier trimestre 2026 s'est élevée à 4,28 milliards de dollars, avec des pertes cumulées de 41,3 milliards de dollars, dont environ 2,5 milliards de dollars par trimestre pour l'activité IA (après la fusion avec xAI). Calculé sur une valorisation de 1,75 billion de dollars, le ratio cours/ventes dépasse 90 fois.

L'attitude de Morningstar est la plus directe. Les analystes de l'agence estiment que SpaceX est « gravement surévaluée », que les investisseurs à long terme auront l'opportunité d'acheter avec une meilleure marge de sécurité après l'introduction, et fixent la valorisation équitable à environ 780 milliards de dollars, soit moins de la moitié de la valorisation d'introduction. Un point de référence : la valorisation correspondant à une offre d'achat sur le marché de gré à gré de SpaceX en décembre 2025 était d'environ 800 milliards de dollars. En six mois, le prix a plus que doublé.

La logique des optimistes existe également. L'activité de lancement de fusées représente plus de 80 % de la part de marché américaine, Starlink compte plus de 12 millions d'abonnés et est déjà rentable, formant la base de cette valorisation. Le jugement personnel de Vanzo est que SpaceX aura très probablement de bonnes performances le jour de son introduction, mais compte tenu du niveau de valorisation et des données historiques, il ne serait pas surprenant que le cours de l'action lutte au cours des 12 prochains mois.

Pour ceux qui prévoient de passer un ordre vendredi, les données de ces 30 entreprises valent au moins le coup d'œil : l'histoire ne garantit pas qu'elle se répète, mais une division par deux la première année a été la norme au cours des quatorze dernières années de ce jeu.