Auteur | Azuma, Odaily Planet Daily

L'action privilégiée STRC de Strategy est actuellement dans une phase de "dépeg" continu.

Les cotations du marché boursier américain montrent que depuis le 15 mai, le STRC s'est progressivement éloigné de sa valeur nominale cible de 100 dollars. La décote s'est fortement aggravée ces derniers jours, touchant un creux à 83,26 dollars en séance jeudi avant de clôturer à 88,59 dollars. L'écart par rapport à la valeur nominale cible dépasse désormais les 11%.

Pour une action ordinaire, une baisse de 11% n'est peut-être pas un événement majeur. Mais pour le STRC, un écart persistant par rapport à la valeur cible de 100 dollars signifie que l'objectif central de conception de ce produit est confronté à un défi sérieux.

En effet, dans la conception initiale de Strategy, le STRC était conçu comme un titre de revenu censé évoluer autour d'une valeur nominale de 100 dollars, et non comme un actif spéculatif à forte volatilité. Aujourd'hui, le fossé grandissant entre le prix de marché et la valeur nominale cible pousse de plus en plus d'investisseurs à reconsidérer la logique sous-jacente de ce produit.

Plus important encore, alors que Strategy continue d'étendre ses réserves de bitcoin, le STRC est progressivement devenu le canal de financement le plus important de l'entreprise. D'une certaine manière, la valorisation du STRC par le marché reflète non seulement l'attitude des investisseurs envers une action privilégiée, mais aussi la confiance du marché dans l'ensemble du modèle opérationnel de capital de Strategy.

STRC : Le moteur de la roue financière de Strategy

Pour comprendre la gravité de ce dépeg, il faut d'abord clarifier la structure du produit STRC et son mécanisme unique d'ancrage.

Le STRC est un instrument financier dérivé innovant lancé par Strategy en 2025. Contrairement à l'action ordinaire de Strategy, le MSTR, le STRC se positionne comme une action privilégiée perpétuelle. Elle a une valeur nominale cible fixe (100 dollars) et un rendement de dividende relativement stable, se rapprochant davantage d'un titre à revenu fixe.

- Note d'Odaily : Le fondateur de Strategy, Michael Saylor, a récemment révélé que le STRC a été conçu avec l'aide de l'IA.

Dans la boucle d'expansion du bilan de Strategy, le STRC n'est pas seulement un outil de financement ordinaire, mais le moteur principal de sa roue financière actuelle.

Avant le lancement du STRC, Strategy dépendait principalement de l'émission d'obligations convertibles (Convertible Notes) et d'augmentations de capital directes d'actions ordinaires pour lever des fonds et acheter du bitcoin. Cependant, ces deux modèles ont leurs limites : les obligations convertibles sont soumises à des dates d'échéance et des plafonds de levier d'endettement, tandis que des augmentations de capital fréquentes diluent les droits des actionnaires existants.

L'arrivée du STRC a parfaitement résolu ce point sensible. Son utilité centrale dans la stratégie de Strategy se manifeste principalement à deux niveaux :

- Plan d'émission "au prix du marché" (ATM) illimité : Tant que le prix de marché du STRC reste stable à 100 dollars ou plus, Strategy peut, via le mécanisme ATM (At-the-Market), émettre continuellement de nouvelles parts de STRC sur le marché secondaire et lever des fonds en monnaie fiduciaire.

- Pouvoir d'achat sans dilution des capitaux propres : En tant qu'action privilégiée perpétuelle, le STRC n'a pas d'obligation légale de remboursement du principal à échéance et ne dispose pas des droits de vote ou de distribution des actifs résiduels des actions ordinaires. Cela signifie que Strategy peut, sans diluer les droits des actionnaires du MSTR et sans augmenter le service rigide de la dette, créer littéralement des milliards de dollars de pouvoir d'achat en monnaie fiduciaire et les investir entièrement dans l'accumulation de bitcoins.

A travers la boucle "émettre du STRC ➡️ lever des fonds fiduciaires ➡️ acheter du BTC ➡️ augmenter les actifs nets de l'entreprise ➡️ renforcer la confiance dans le STRC", Strategy a réussi à construire une roue financière apparemment capable de tourner à l'infini.

Cependant, la condition clé pour que cette roue fonctionne sans accroc est que le STRC doit rester aux alentours de la valeur nominale de 100 dollars. Une fois que le prix de marché tombe significativement en dessous de 100 dollars, selon les termes de la levée de fonds ATM et la logique d'arbitrage du marché, Strategy ne pourra plus absorber efficacement des capitaux du marché via des actions privilégiées décotées, et toute sa magie financière s'arrêtera de facto.

Lors de sa conception, pour s'assurer que le prix de marché du STRC reste toujours proche de la valeur nominale cible de 100 dollars, Strategy a introduit un mécanisme de "taux de dividende ajusté dynamiquement chaque mois". En bref, lorsque le prix de marché du STRC est inférieur à 100 dollars, Strategy peut augmenter le taux de dividende pour rendre le produit plus attractif ; lorsque le prix est supérieur à 100 dollars, elle peut le diminuer. En théorie, en ajustant constamment le taux de dividende, le STRC devrait pouvoir évoluer à long terme autour de 100 dollars.

Mais aujourd'hui, même si Strategy a porté le dividende à un niveau élevé de 11,5% et a modifié la fréquence de distribution de mensuelle à bi-mensuelle, l'état de "dépeg" du STRC ne s'est pas corrigé efficacement... Pourquoi ?

Raison du dépeg : la confiance, la confiance, toujours la confiance

L'inefficacité de la correction via le dividende signifie que le risque que le marché valorise dépasse désormais le rendement du STRC lui-même. D'après les discussions actuelles sur le marché, les craintes de risque se manifestent à deux niveaux.

Le premier est un facteur technique de surface. Certains acteurs du marché estiment que la récente baisse est largement due à un piétinement concentré lors de la délevarisation des fonds d'arbitrage.

Au cours de l'année écoulée, le STRC a longtemps évolué autour de 100 dollars, attirant ainsi de nombreux fonds d'arbitrage de rendement. Ces fonds ont tendance à amplifier leurs gains par le levier, capturant à la fois le revenu de dividende et la marge d'arbitrage liée au retour du prix à sa valeur nominale. Cependant, alors que le STRC est tombé en dessous de 100 dollars et continuait de faiblir, certains comptes avec levier ont commencé à atteindre leurs seuils de risque, les obligeant à vendre leurs positions ; la baisse des prix a ensuite déclenché davantage de liquidations de positions avec levier, finissant par créer une réaction en chaîne. Dans ce processus, la pression de vente s'est auto-renforcée, faisant chuter le STRC bien au-delà de ce que justifierait un simple changement de l'offre et de la demande.

Mais si l'on se contente d'expliquer la performance actuelle du marché par un piétinement lié au levier, cela semble insuffisant. Pour de nombreux investisseurs, une inquiétude plus profonde concerne la situation des réserves de liquidités de Strategy.

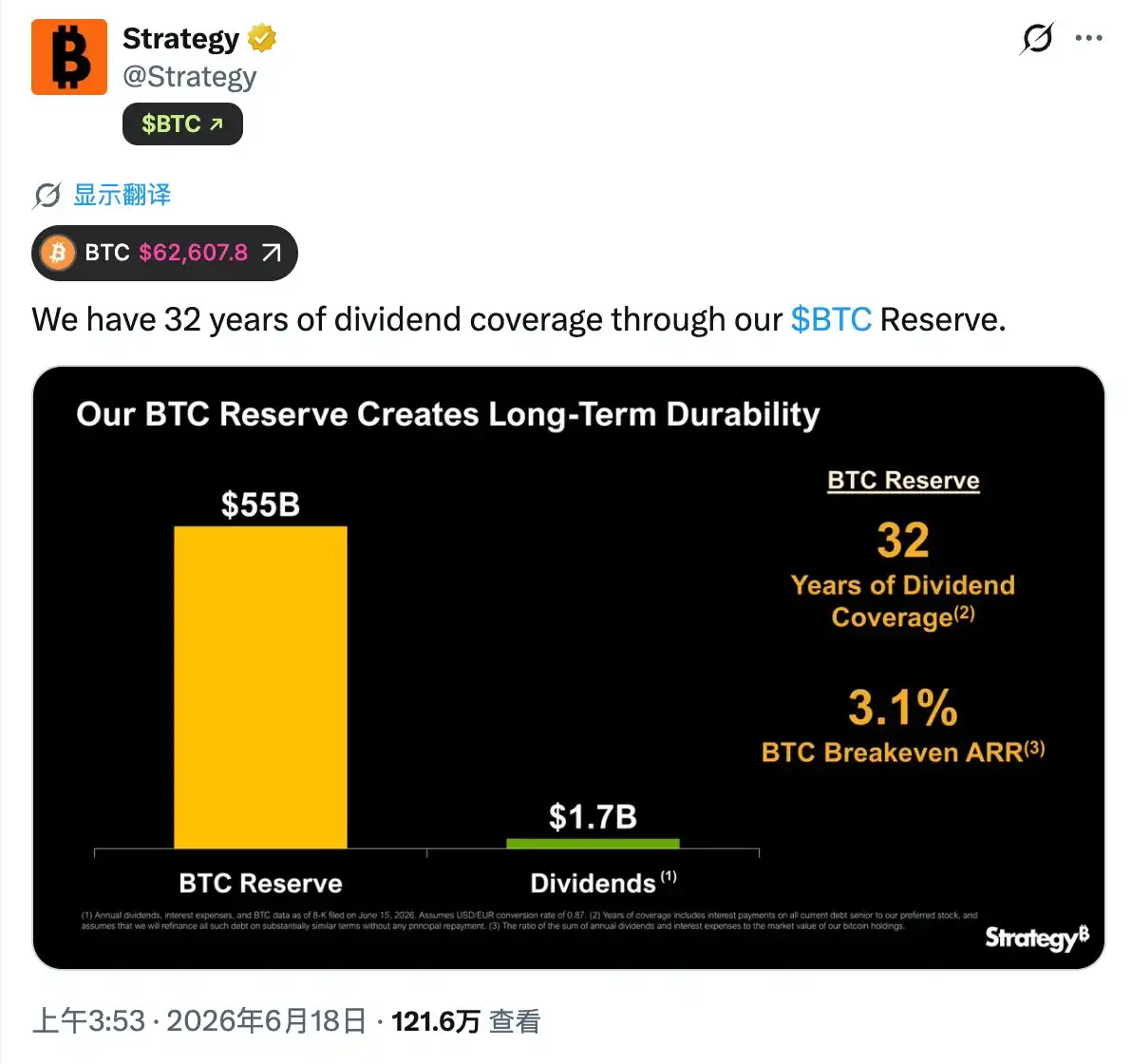

Plus tôt ce mois-ci, JP Morgan a publié un rapport de recherche indiquant que Strategy a une obligation annuelle de paiement de dividendes d'environ 1,7 milliard de dollars. Au niveau actuel des réserves de trésorerie, les liquidités au bilan ne suffisent à couvrir que les paiements de dividendes des actions privilégiées pour environ 6,3 mois. Cela a suscité des inquiétudes sur la capacité future de couverture des liquidités promise par Strategy.

En réponse, Strategy a donné une explication totalement différente. La société a officiellement déclaré sur X que si l'on prenait en compte ses importantes réserves de bitcoins, elles suffiraient à couvrir les paiements de dividendes pendant 32 ans.

Cependant, le problème est que ces deux affirmations reposent sur des prémisses différentes. JP Morgan se concentre sur la composante monétaire (cash) de Strategy, tandis que les calculs de Strategy impliquent une hypothèse importante : en cas de besoin, la société peut obtenir des fonds en vendant des bitcoins.

C'est précisément ce qui touche la corde sensible du marché. Début juin, Strategy a vendu pour la première fois une partie de ses avoirs en bitcoin. Bien que cette vente n'ait porté que sur 32 bitcoins, que l'entreprise l'ait présentée comme un "test actif de désensibilisation du marché" et ait mentionné qu'"elle en rachèterait davantage plus tard", cette action a néanmoins eu un impact intense sur le marché. La raison est qu'au cours des dernières années, Strategy et son fondateur Michael Saylor ont constamment véhiculé un récit central au marché : le bitcoin est un actif de réserve stratégique à long terme, et la société financera ses opérations via les marchés de capitaux, et non en vendant du bitcoin.

Par conséquent, lorsque le marché a vu pour la première fois Strategy vendre réellement du bitcoin, il était inévitable que cela suscite des inquiétudes plus grandes : si les conditions de financement se resserrent à l'avenir, Strategy devra-t-elle davantage dépendre de la vente de bitcoins pour honorer ses obligations de dividendes ? Si la réponse n'est pas absolument négative, alors les investisseurs doivent réévaluer le niveau de risque des titres concernés.

Sous cet angle, le dépeg persistant du STRC reflète en fait le marché en train de réévaluer la solidité de l'ensemble de la structure capitalistique de Strategy.

La demande d'achat de Strategy pourrait se transformer en pression de vente

Pour Strategy, l'impact majeur d'un dépeg persistant du STRC est l'affaiblissement de sa fonction de financement.

Ces dernières années, la capacité de Strategy à continuer d'augmenter ses réserves de bitcoin reposait sur une logique centrale : lever des capitaux sur les marchés en émettant des actions, des obligations convertibles et des actions privilégiées, puis utiliser ces fonds pour accumuler du bitcoin. Le STRC est l'outil de financement le plus important de Strategy. Lorsqu'il se négocie durablement en dessous de sa valeur nominale cible de 100 dollars, cela signifie que le marché demande une prime de risque plus élevée, et la capacité de financement de Strategy se retrouve temporairement paralysée.

À l'avenir, la situation du retour à l'ancrage (repeg) du STRC deviendra peut-être un indicateur important pour le marché pour observer l'état des risques de Strategy. Si le STRC reste durablement en situation de décote, limitant continuellement la capacité de financement, et que les réserves de trésorerie de Strategy continuent de s'éroder, les craintes du marché concernant la possibilité que Strategy vende davantage de bitcoins à l'avenir pour satisfaire ses obligations de paiement de dividendes vont inévitablement s'intensifier.

Une fois que cette attente se renforce, son impact ne se limitera plus au STRC lui-même. En tant que l'un des acheteurs marginaux les plus importants du marché du bitcoin ces dernières années, la capacité de financement et le rythme d'accumulation de Strategy ont toujours profondément influencé les anticipations d'offre et de demande du marché. Si la demande d'achat de Strategy se transformait en pression de vente, cela pourrait exercer une pression à la baisse difficilement imaginable sur le bitcoin.