Source: Wall Street News

Le 10 juin, un rapport de l'agence d'analyse vedette de la chaîne industrielle de l'IA, SemiAnalysis, pointant directement les retards de deux voies technologiques clés pour les centres de données IA, a déclenché de fortes turbulences dans le secteur des communications optiques, tout en suscitant un débat animé dans les milieux de l'investissement et de l'industrie sur les futures orientations technologiques et les opportunités d'investissement.

Le rapport estime que le déploiement de l'architecture d'alimentation 800 VDC de Nvidia sera reporté à 2028, et que la production à grande échelle du CPO (optique co-emballée) pourrait être retardée jusqu'en 2028, voire 2029. Cette double révision à la baisse des attentes a pris le marché par surprise.

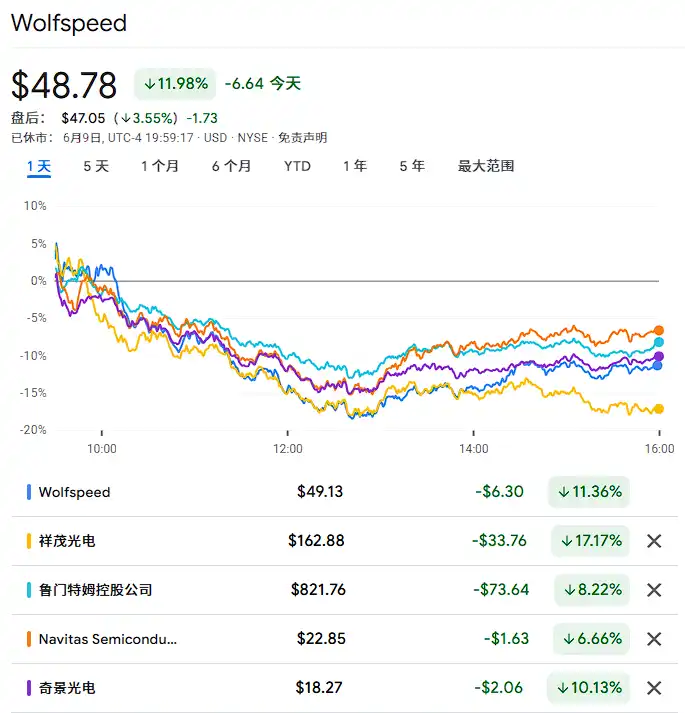

À l'annonce de la nouvelle, le secteur des communications optiques sur le marché américain a généralement subi de lourdes pertes. Applied Optoelectronics (AAOI) a chuté de 17% en une seule journée, Lumentum a perdu environ 8%. Des sociétés citées dans le rapport avec prudence, comme Himax Technologies (HIMX), Navitas Semiconductor Corp et Wolfspeed, ont également été sous pression.

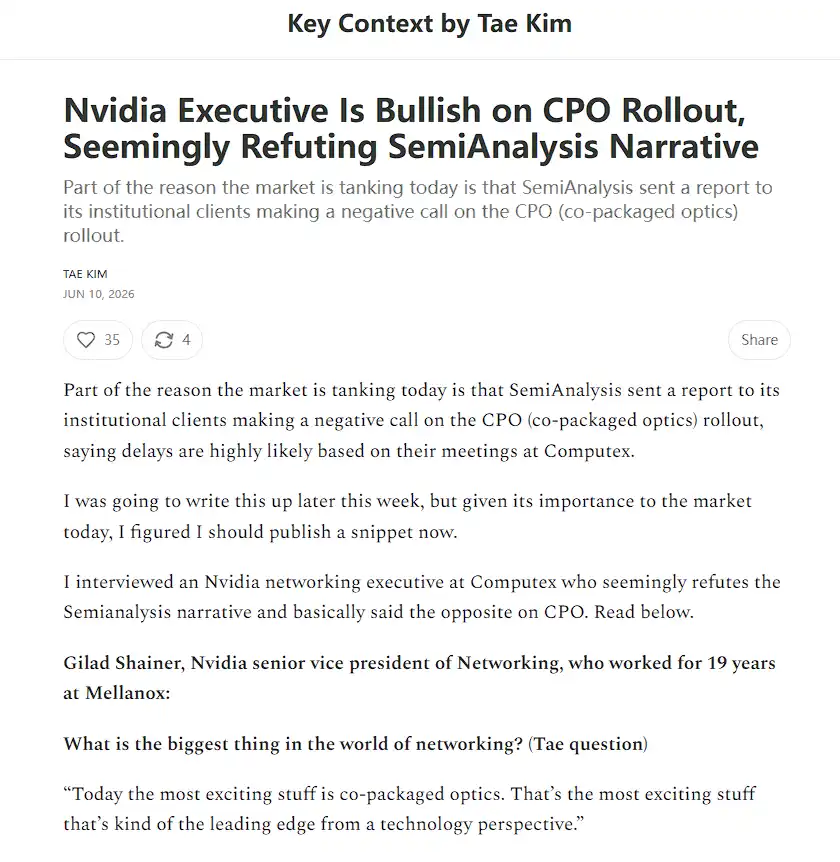

Simultanément à la publication du rapport de SemiAnalysis, le contenu d'une interview avec un cadre de Nvidia a également été rendu public. Selon le journaliste chevronné des investissements en semi-conducteurs et technologies, Tae Kim, Gilad Shainer, vice-président senior du réseau chez Nvidia, a exprimé une position optimiste diamétralement opposée sur les perspectives du CPO lors du salon Computex 2026, déclarant sans ambages que "le CPO est la technologie la plus excitante actuellement" et affirmant que les expéditions en volume commenceraient au second semestre, déclenchant ainsi sur les plateformes sociales un débat houleux sur le calendrier du CPO.

Il est à noter que plusieurs observateurs du marché ont souligné que le retard du CPO ne signifie pas la disparition de la demande d'interconnexion optique, mais pourrait plutôt réorienter les flux de capitaux vers les modules optiques enfichables traditionnels et la voie du NPO (optique proche du boîtier) — une logique qui a conduit certains investisseurs à rechercher des opportunités de rachat après des ventes paniques.

Au cœur du rapport de SemiAnalysis : Le double retard de deux voies technologiques

Dans cette note de recherche adressée à ses clients institutionnels, SemiAnalysis a émis deux jugements centraux aux implications profondes pour le marché.

Report de l'architecture d'alimentation 800 VDC à après 2028.

Le rapport indique que la fenêtre de déploiement à grande échelle de la conception d'alimentation 800 VDC unipolaire, initialement prévue par Nvidia, a été sensiblement repoussée. Les hyperscalers (grands fournisseurs de cloud) préfèrent actuellement maintenir les solutions basse tension matures ou opérer une transition progressive vers le 400 VDC, plutôt que de passer hâtivement au 800 VDC.

Le rapport estime que les gains d'efficacité marginaux du 800 VDC dans les conditions actuelles d'alimentation électrique ne justifient pas sa complexité systémique. En comparaison, les produits 400 VDC devraient commencer à être expédiés en volume au deuxième trimestre 2026, avec une croissance significative en 2027.

Le rythme de production du CPO bien inférieur aux attentes du marché.

Le rapport affirme que les volumes d'expédition du CPO en 2027 seront nettement inférieurs aux prévisions agressives antérieures, le point de production à grande échelle pourrait être repoussé à 2028, voire 2029. Les principaux goulets d'étranglement se situent à trois niveaux :

Le taux de rendement des connexions des moteurs optiques (environ 95% dans le meilleur des cas, mais la production de CPO entraînée par un seul ASIC reste extrêmement limitée), la difficulté d'intégration des ASIC, et la rentabilité globale.

Les volumes d'expédition des commutateurs CPO Scale-out risquent d'être révisés à la baisse, et les expéditions des modules Sidecar dépendant des nouvelles plateformes Rubin Ultra/Kyber seront également reportées à la fenêtre de 2028.

Au niveau des titres individuels, SemiAnalysis maintient un point de vue relativement positif sur Amphenol, Vertiv, Legrand, tandis qu'il adopte une attitude prudente envers Lumentum, Himax Technologies, Navitas Semiconductor et Wolfspeed.

Toutefois, le rapport reconnaît lui-même que le CPO en tant que direction importante pour l'architecture réseau future des centres de données n'est pas remis en cause, la raison principale du retard étant que les défis d'ingénierie ne sont pas encore totalement surmontés, et non une disparition de la demande.

Parallèlement, le rapport note également que certains projets NPO (Near Package Optics) pourraient être accélérés.

Un cadre de Nvidia contredit publiquement, l'interview de Tae Kim attire l'attention

Au même moment où le rapport de SemiAnalysis circulait largement dans les cercles institutionnels, le journaliste chevronné des investissements en semi-conducteurs et technologies, Tae Kim, a publié sur sa newsletter Substack la transcription d'une interview en tête-à-tête avec Gilad Shainer, vice-président senior du réseau chez Nvidia, réalisée pendant le Computex, dont le contenu contraste vivement avec les conclusions de SemiAnalysis.

Shainer a déclaré lors de l'interview : "La chose la plus excitante aujourd'hui, c'est l'optique co-emballée, c'est la direction la plus avancée à la frontière technologique."

Il a en outre révélé que Nvidia était prêt à commencer les expéditions, que le partenaire Lambda avait publié un blog confirmant avoir reçu des commutateurs CPO, que le déploiement du CPO s'accélérerait au second semestre et s'étendrait des scénarios scale-out aux scénarios scale-up. "Si c'était à moi de décider, je voudrais utiliser le CPO partout où l'on utilise un réseau optique."

Tae Kim a ajouté dans son article que l'état général et le langage corporel de Shainer lors de l'interview montraient un grand enthousiasme pour le déploiement à court et long terme du CPO. Il a déclaré que cette prise de position "semblait contredire directement le récit de SemiAnalysis".

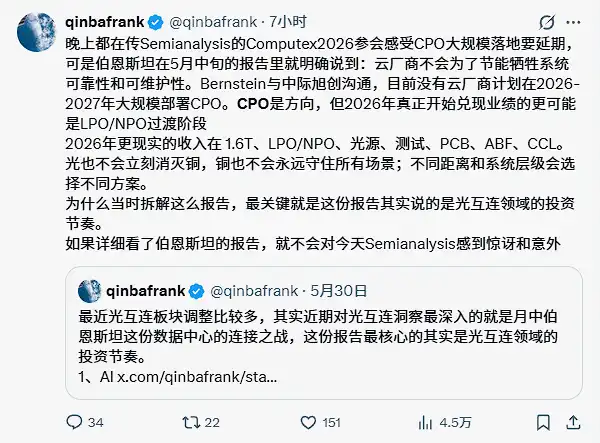

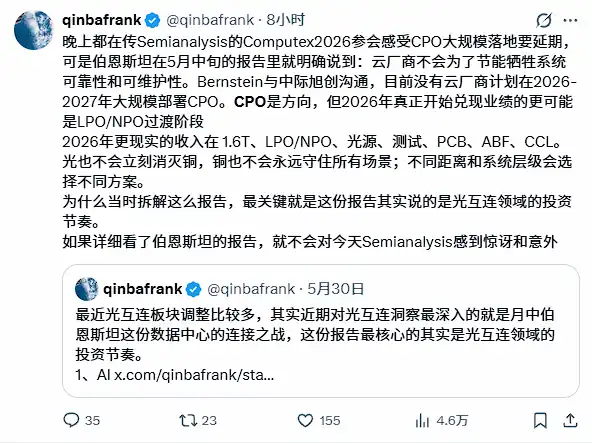

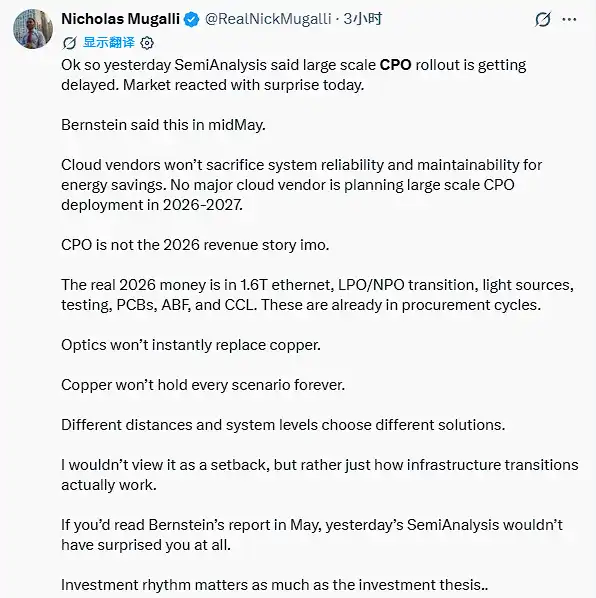

Ce contraste a plongé le marché dans une guerre de l'information. L'utilisateur @qinbafrank sur la plateforme X a souligné que Bernstein avait déjà clairement indiqué dans un rapport mi-mai que les fournisseurs de cloud ne sacrifieraient pas la fiabilité du système pour économiser de l'énergie, qu'aucun fournisseur de cloud ne prévoyait de déployer le CPO à grande échelle en 2026-2027, "si vous aviez regardé le rapport de Bernstein en détail, vous ne seriez pas surpris par le rapport de SemiAnalysis d'aujourd'hui".

Débat passionné des internautes : Le retard du CPO est-il une mauvaise nouvelle ou une occasion de rachat ?

Les turbulences du marché déclenchées par le rapport se sont rapidement propagées sur les médias sociaux, où les opinions divergent nettement sur la logique d'investissement liée au retard du CPO.

Les pessimistes : Le rendement et la fiabilité sont les vrais goulets d'étranglement.

SemiAnalysis souligne dans son rapport que dans l'architecture CPO, le moteur optique est co-emballé avec un grand ASIC de plusieurs dizaines de milliers de dollars sur le même substrat. Si le moteur optique tombe en panne en raison du vieillissement du laser ou d'une rupture de fibre, il est souvent nécessaire de démonter et de renvoyer toute la carte mère, avec des coûts de maintenance et des risques d'arrêt bien supérieurs à ceux des modules enfichables traditionnels. Ce défi d'ingénierie est considéré comme le principal obstacle à un déploiement à grande échelle du CPO à court terme.

Les optimistes : Le retard du CPO profite au contraire aux modules enfichables et au NPO.

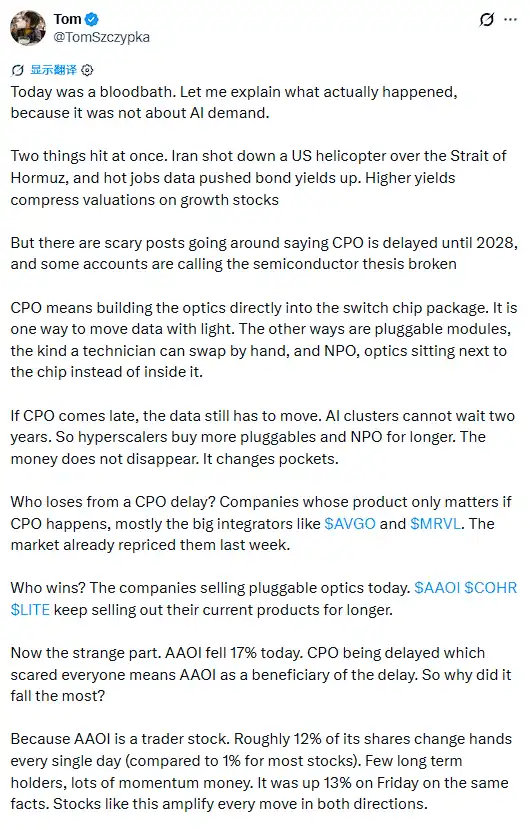

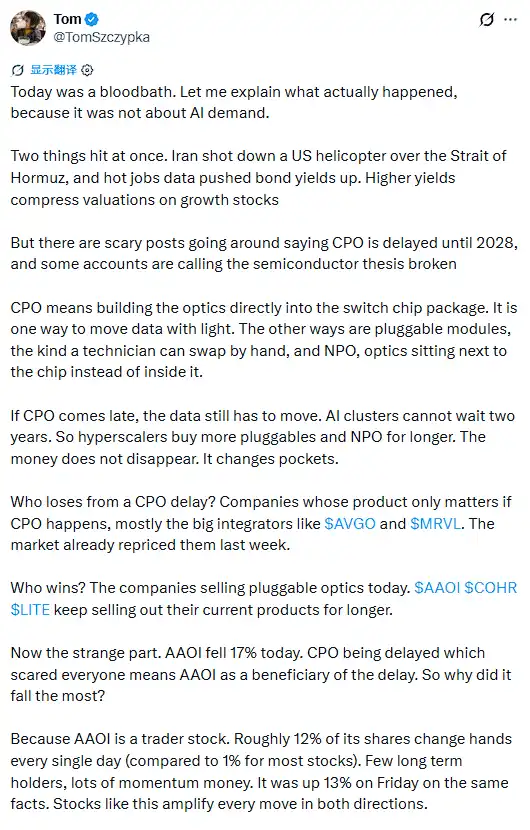

L'utilisateur @TomSzczypka a publié une analyse sur la plateforme X : "Si le CPO arrive tard, les données doivent toujours être transmises, les grappes IA ne peuvent pas attendre deux ans, les hyperscalers achèteront davantage de modules enfichables et de NPO plus longtemps. L'argent ne disparaît pas, il change simplement de poche."

Il a également noté que le fait que la chute d'Applied Optoelectronics (17%) ce jour-là dépassait largement celle de Lumentum (8%) montrait en soi que les ventes du jour n'étaient pas fondées sur une analyse rationnelle, mais sur un nettoyage des positions les plus faibles.

L'utilisateur @michaelsikand a déclaré que les revenus générés par le CPO pour toute entreprise de photonique étaient actuellement nuls, que la croissance élevée actuelle provenait d'énormes opportunités NPO non satisfaites, "le calendrier peut être retardé, mais le TAM (Total Addressable Market) ne le sera pas".

Des voix remettant en cause la logique du rapport existent également.

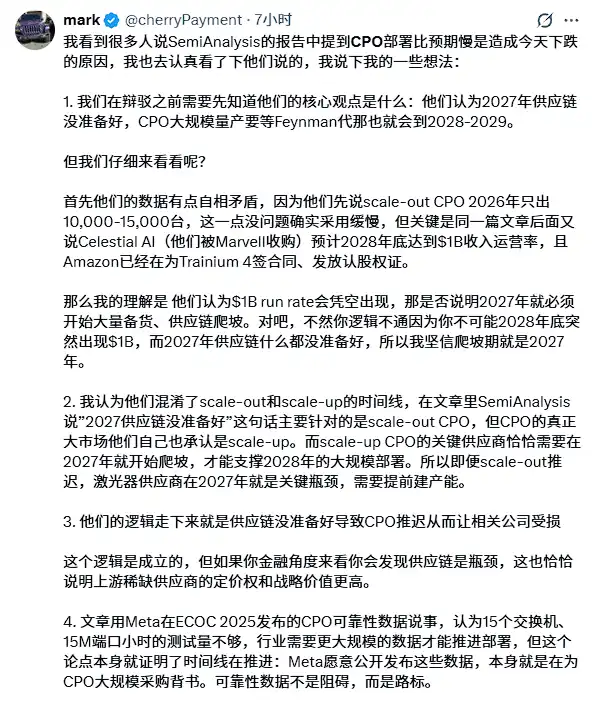

L'utilisateur @cherryPayment a publié un long article, soulignant des contradictions internes dans le rapport de SemiAnalysis : d'une part, le rapport affirme que la chaîne d'approvisionnement ne sera pas prête en 2027, d'autre part, il prédit que Celestial AI (racheté par Marvell) atteindra un taux de revenus annuel de 1 milliard de dollars fin 2028, et qu'Amazon a déjà signé des contrats pour Trainium 4, "vous ne pouvez pas passer de rien en 2027 à 1 milliard de dollars fin 2028".

Il a également indiqué que le public cible de SemiAnalysis était les décideurs d'achat des hyperscalers, que sa conclusion était "pas besoin de tout miser maintenant", et non un jugement sur le timing d'investissement pour le marché des capitaux, "ils analysent le rythme de déploiement, pas le timing d'investissement".

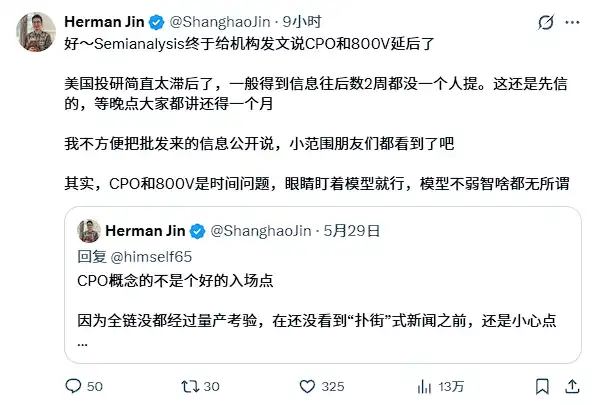

L'utilisateur @Herman Jin de la plateforme X a critiqué l'actualité des informations des agences de recherche américaines, estimant que le retard du CPO et du 800 VDC était "une question de temps", que l'information circulait déjà dans les cercles institutionnels, et que le rapport de SemiAnalysis ne faisait que formaliser par écrit des informations déjà connues.

Bénéficiaires inattendus : L'interconnexion cuivre et les modules enfichables

Dans un contexte de pression générale sur le marché, certains analystes se sont tournés vers les directions potentielles bénéficiant du retard du CPO.

L'utilisateur @qinbafrank estime que les opportunités de revenus plus réalistes pour 2026 se concentrent sur les modules enfichables 1,6T, le LPO/NPO, les sources lumineuses, les tests, les PCB, l'ABF et le CCL, "l'optique n'éliminera pas immédiatement le cuivre, et le cuivre ne gardera pas indéfiniment tous les scénarios, différentes distances et niveaux système choisiront différentes solutions".

Le PDG de Lumentum a également récemment déclaré que l'intérêt des clients non-Nvidia pour le NPO avait augmenté de manière significative au cours des deux derniers mois.

L'utilisateur @RealNickMugalli a analysé qu'à un débit de 1,6T et 200G par canal, le câble en cuivre, même avec la technologie retimer, avait atteint sa limite physique, que les solutions optiques deviendraient une option obligatoire et non facultative à distance raisonnable, et que le marché potentiel du NPO pourrait même dépasser celui du CPO.

SemiAnalysis note également dans son rapport que certains projets NPO pourraient être accélérés et que les produits 400 VDC commenceront à être expédiés en volume au deuxième trimestre 2026. Pour des sociétés comme Amphenol et Vertiv, le rapport maintient une position relativement positive, estimant qu'elles bénéficieront de la demande persistante pendant la période de transition vers le 400 VDC.

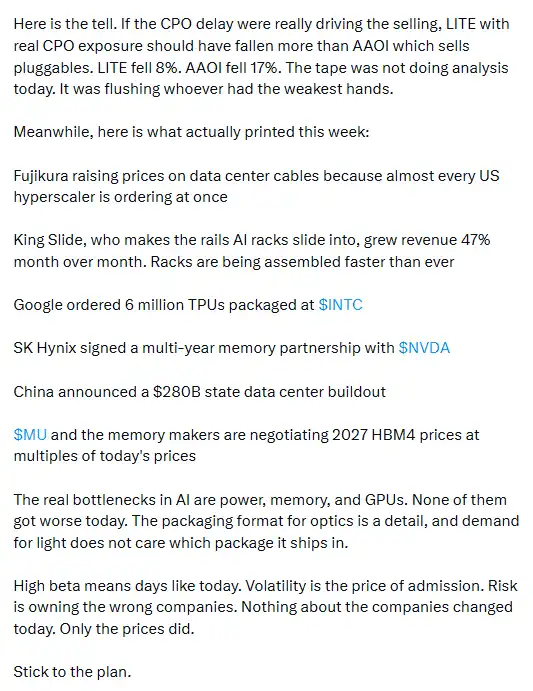

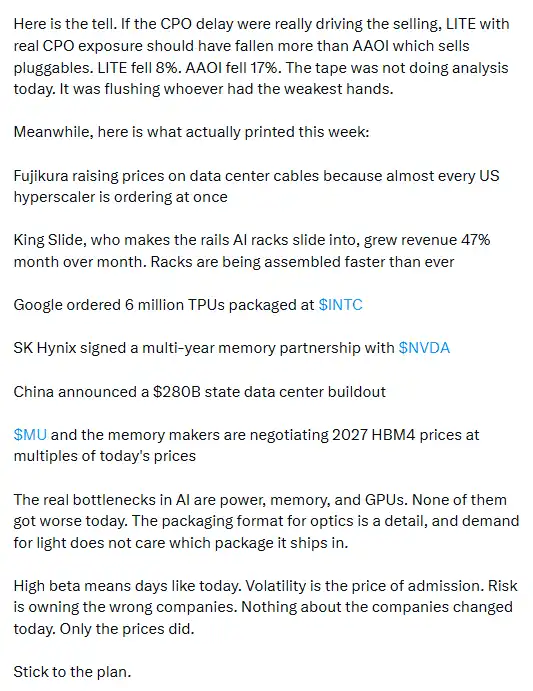

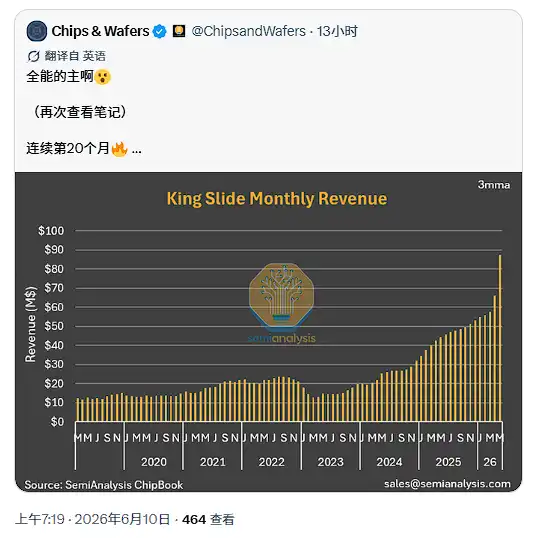

L'utilisateur @TomSzczypka cite des données de la chaîne industrielle de cette semaine pour étayer le fait que la demande d'infrastructure IA ne faiblit pas :

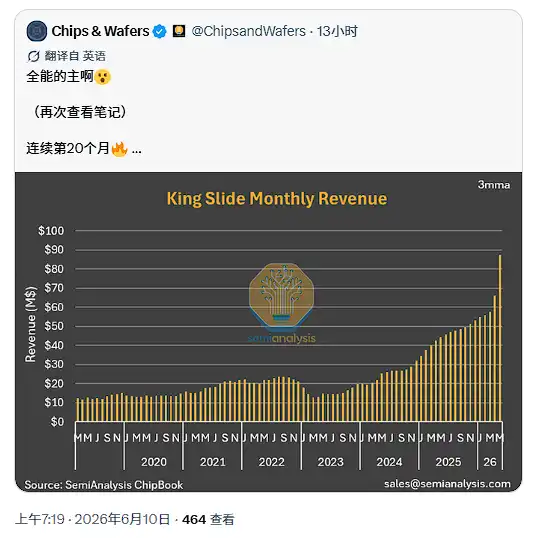

Fujikura relève les prix des câbles pour centres de données après des commandes simultanées de presque tous les hyperscalers américains ; les revenus des rails de rack King Slide augmentent de 47% en séquentiel ; Google commande 6 millions de TPU à Intel ; SK Hynix signe un accord de coopération pluriannuel sur la mémoire avec Nvidia, etc.

"Les vrais goulets d'étranglement de l'IA sont l'électricité, le stockage et le GPU, et aucun de ces trois éléments ne s'est détérioré aujourd'hui."

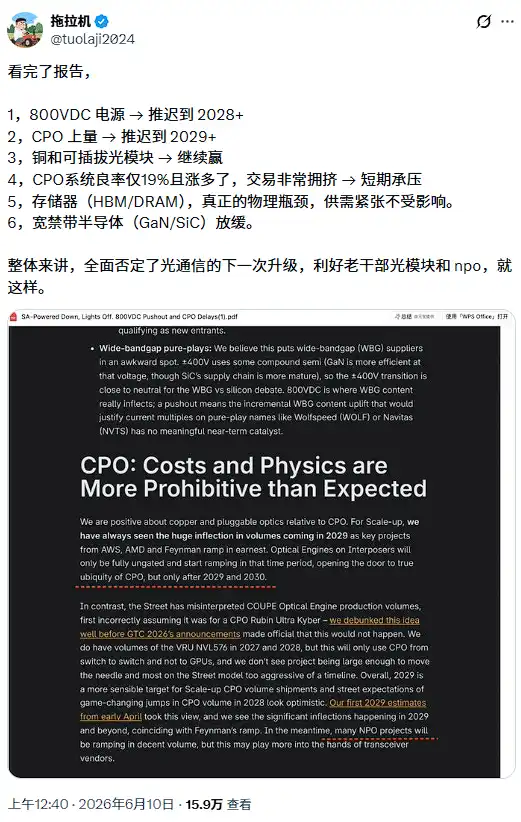

Parallèlement, @tuolaji2024 a publié un message sur la plateforme sociale X affirmant que la mémoire (HBM/DRAM), en tant que véritable goulet d'étranglement physique, voit sa situation de tension entre l'offre et la demande complètement inchangée par cet événement de retard technologique.

L'analyse souligne que, synthétisant les différents points de vue, les turbulences du marché déclenchées par le rapport de SemiAnalysis reflètent davantage un recalibrage du calendrier des voies technologiques, et non un renversement fondamental de la demande globale pour les centres de données IA.