Auteur : Zhou, ChainCatcher

Cette année, le pionnier du Bitcoin Adam Back et l'entreprise qu'il a fondée, Blockstream, sont plusieurs fois devenus le centre des discussions dans la communauté crypto.

En février, des documents liés à Epstein rendus publics par le ministère américain de la Justice ont révélé que Jeffrey Epstein avait investi dans Blockstream en 2014 via un fonds lié à Joichi Ito.

En avril, le New York Times a publié un article d'investigation classant Adam Back comme l'un des candidats les plus sérieux pour être le créateur du Bitcoin, Satoshi Nakamoto.

Parallèlement, la société de trésorerie Bitcoin BSTR, qu'il promeut, se prépare à entrer en bourse via une méthode SPAC.

Cependant, de nouvelles controverses sont rapidement apparues. Début juin, le compte d'investigation NatInfoSec a publié un long article accusant Blockstream de lever potentiellement des dizaines de milliards de dollars auprès d'investisseurs au nom de revenus miniers, mais remettant en question la réalité des fermes de minage et du soutien en puissance de calcul, avec des structures présentant des caractéristiques de schéma de Ponzi.

Cet article, au ton vigoureux, bien que certaines déductions restent à vérifier indépendamment, a soulevé plusieurs points d'interrogation qui ont conduit le marché à reconsidérer Blockstream.

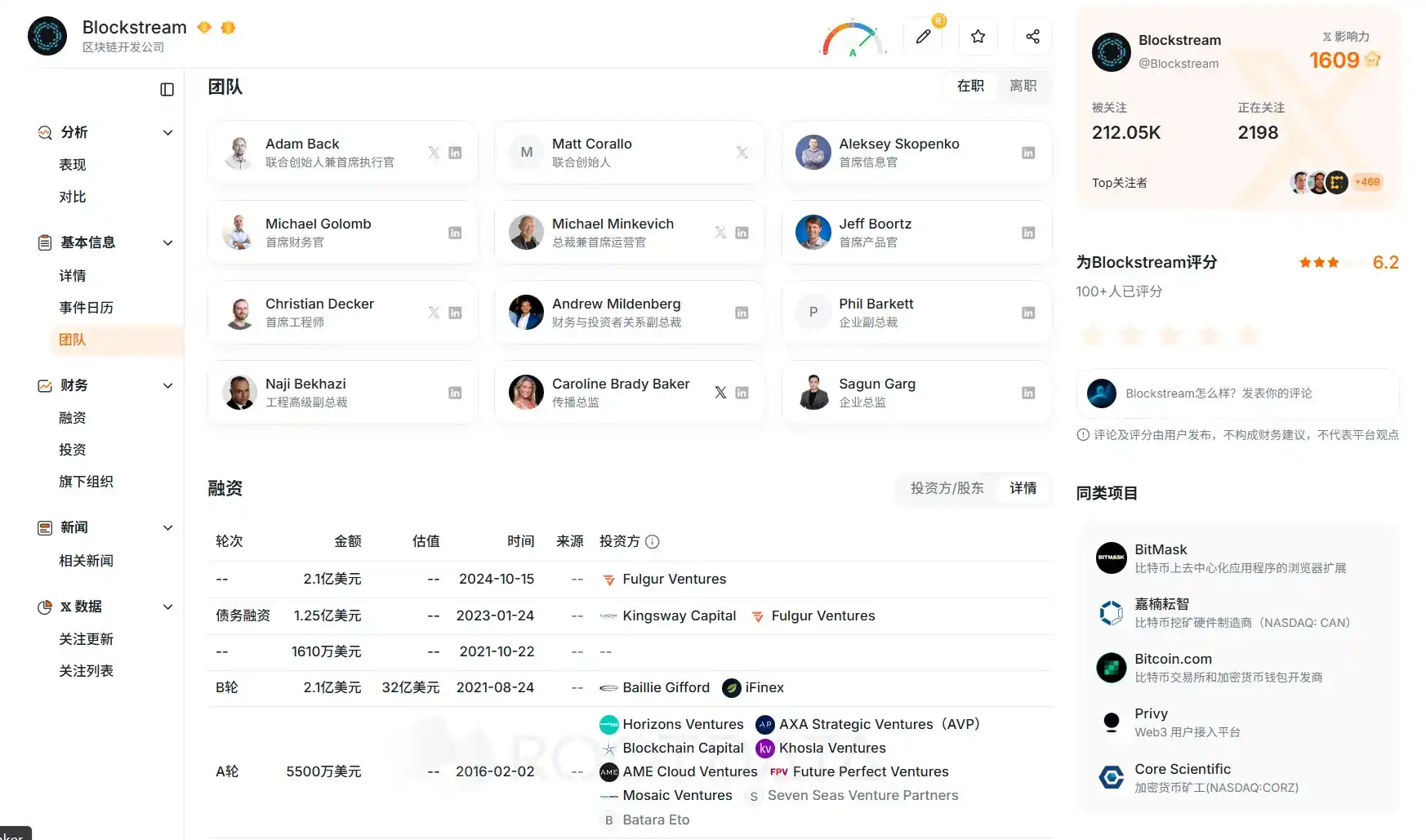

Source de l'image : RootData

Chaîne d'accusations : Puissance de calcul, revenus et nuages de divulgation

1. Puissance de calcul et capacité de paiement douteuses

C'est la partie financièrement la plus solide de l'accusation. NatInfoSec souligne que pour honorer les obligations actuelles des BMN émis, Blockstream devrait exploiter une puissance de calcul supérieure à 20 EH/s, et en incluant les clauses tampons des contrats, ce besoin pourrait atteindre 35 à 45 EH/s. Or, le tableau de bord de Blockstream lui-même indique que sa puissance de calcul réelle actuelle n'est que de 15 EH/s.

Une ferme de minage de cette ampleur devrait figurer dans les registres de déclaration de raccordement d'ERCOT au Texas, dans les contrats d'achat d'électricité d'Hydro-Québec, dans les données douanières d'importation d'appareils ASIC, dans l'attribution de puissance de calcul des pools de minage, et dans les signatures coinbase sur la blockchain. NatInfoSec affirme ne pas avoir trouvé de preuves correspondant à l'échelle des billets de Blockstream dans ces canaux publics.

Selon NatInfoSec, si la production minière ne peut couvrir les obligations de paiement, il faut se demander d'où viennent les BTC que les investisseurs reçoivent finalement. L'article mentionne particulièrement le mécanisme "Substitute Performance BTC" des clauses du BMN2, affirmant que cette clause permet à Blockstream d'exécuter ses obligations de livraison avec des BTC provenant de n'importe quelle source pendant les 48 mois du contrat, sans préavis, sans divulgation de l'origine et sans limite de quantité.

L'article ajoute que le BMN1 a dû combler les paiements en achetant des BTC sur le marché libre. Cela transforme le problème central des BMN de "les revenus miniers sont-ils suffisants" en "la source des paiements est-elle vérifiable".

2. Rendements élevés et dette risquée

L'article mentionne que Blockstream a émis différents niveaux de billets liés via des plateformes comme STOKR, avec des rendements passant d'environ 9,775% à 18%, le dernier niveau approchant les 20%. Cependant, certains arrangements à échéance ne consistent pas à rembourser le principal directement, mais à le faire rouler dans de nouveaux billets à rendement plus élevé. Ces affirmations nécessitent toutefois de vérifier les documents d'émission originaux.

Il est bien connu que le minage de Bitcoin est une industrie hautement cyclique : les prix des machines, la puissance totale du réseau, les ajustements de difficulté, les prix de l'électricité et le prix du BTC fluctuent en temps réel, ce qui rend difficile pour une entreprise minière de promettre des rendements fixes statiques. Un rendement fixe annuel d'environ 20%, dans ce contexte, exige que l'émetteur fournisse une explication claire de sa source.

3. Les antécédents de Chris Cook et les problèmes de divulgation

La partie la plus percutante de l'accusation concerne les antécédents de Christopher William Cook.

NatInfoSec affirme que Cook était un responsable important des activités minières de Blockstream et occupe actuellement le poste de PDG d'Exacore. L'article indique qu'Exacore est une entité opérationnelle scindée des activités minières de Blockstream, et après avoir consulté les archives des tribunaux fédéraux américains, il a découvert que Cook avait été condamné en 2008 par un tribunal fédéral du district sud de la Floride à 41 mois de prison fédérale pour fraude postale, dossier n° 06-80187, avec une ordonnance de restitution d'environ 1,85 million de dollars.

La méthode principale de cette affaire était la fraude au crédit commercial : enregistrer plusieurs sociétés écrans, falsifier les états financiers et les informations bancaires, escroquer plus de 30 détaillants pour des marchandises d'une valeur de plus de 1,8 million de dollars, puis les revendre pour de l'argent liquide.

L'article souligne que ce casier judiciaire n'apparaît dans aucun des documents d'émission des BMN. De plus, Blockstream a affirmé dans du matériel marketing sur la plateforme STOKR que Cook avait "travaillé pour la NASA", mais son lien réel avec la NASA n'était qu'une visite d'étudiants à laquelle il a participé à l'âge de 18 ans.

De plus, NatInfoSec énumère d'autres éléments tels que les manoirs, avions, yachts, investissements en actions de Trump Media et plusieurs poursuites de fournisseurs de Cook ces dernières années, accusant les BMN de présenter des risques de flux de trésorerie et de gouvernance.

4. Les controverses liées à BSTR/SPAC

NatInfoSec a également tenté d'étendre la controverse des BMN à Bitcoin Standard Treasury Company (BSTR). Les informations du marché indiquent que cette société, liée à Adam Back, se prépare à entrer en bourse via une méthode SPAC. NatInfoSec a remis en question le fait que le casier judiciaire de Cook et les dettes potentielles massives des BMN n'apparaissaient pas dans les documents d'enregistrement SEC de BSTR, et a également mis en doute la structure de gouvernance de BSTR, y compris le fait qu'Adam Back ait signé des accords représentant les deux parties de la transaction, et que l'institution de garde Komainu ait des liens actionnariaux avec Blockstream.

Cependant, c'est la partie de l'accusation la plus facilement réfutable. Les relations juridiques, les structures de garantie et les limites de responsabilité entre les BMN, Blockstream, Exacore et BSTR ne sont actuellement pas claires. Si les billets concernés n'ont pas de garantie de groupe et ne sont pas intégrés dans l'entité cotée de BSTR, assimiler directement le risque des BMN au risque de BSTR pourrait être une extrapolation excessive.

BitMEX tempère le débat, la communauté exige la vérifiabilité

Le 21 juin, BitMEX Research a publié un article de commentaire examinant point par point les accusations de NatInfoSec. BitMEX a reconnu que les antécédents criminels de Cook étaient très probablement vrais, et que NatInfoSec avait probablement identifié la même personne. Concernant le rendement proche de 20%, BitMEX a également exprimé son inquiétude, estimant que l'émetteur devait fournir davantage d'explications.

Mais pour les autres accusations, BitMEX estime que les preuves sont insuffisantes ou trompeuses. Concernant la non-divulgation des antécédents de Cook dans les documents SEC de BSTR, BitMEX juge que Cook n'étant pas administrateur de BSTR et les activités minières n'étant pas censées être incluses dans l'entité cotée, il n'y a pas d'obligation de divulgation. Concernant le fait que les dettes des BMN devraient être comptabilisées dans BSTR, BitMEX considère que les documents des BMN ne contiennent pas de clause de garantie de groupe, ce qui rend les deux entités structurellement indépendantes sur le plan juridique. Concernant l'accusation de sous-nantissement des L-BTC, BitMEX estime que les données citées dans l'article original provenaient d'une erreur de code sur le site liquid.network, une erreur qui a été corrigée et affiche désormais des données normales.

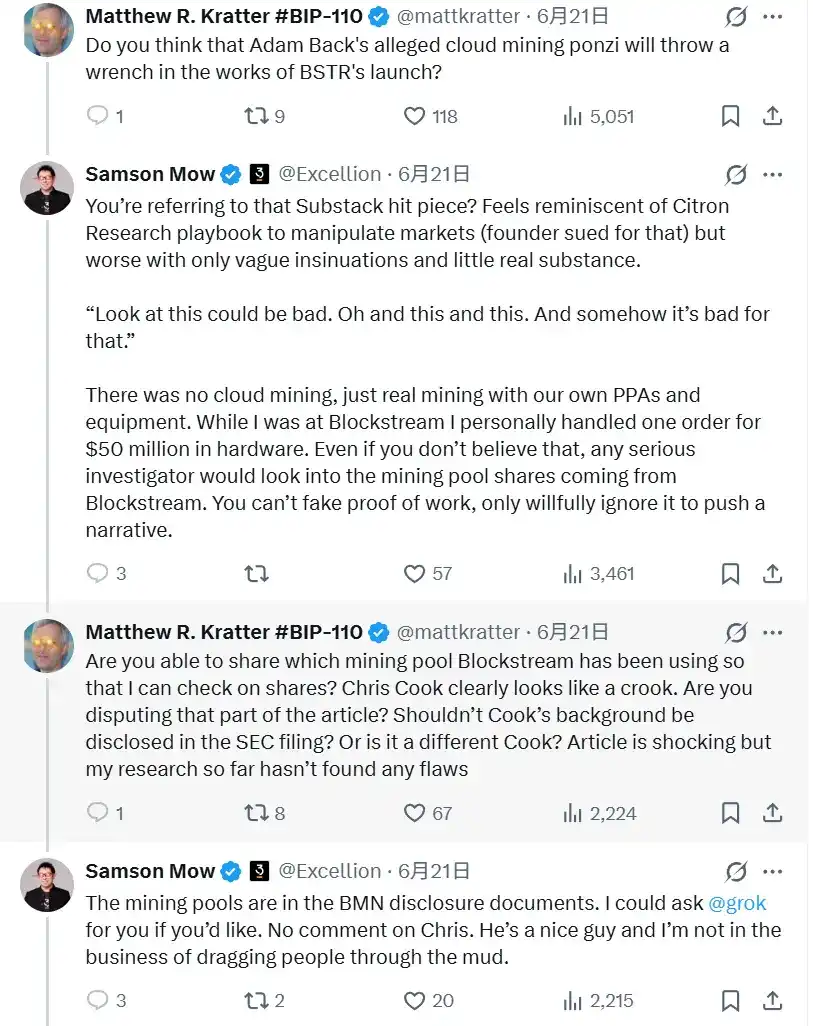

De plus, la controverse continue de faire rage au sein de la communauté. L'ancien CSO de Blockstream et actuel PDG de Jan3, Samson Mow, a défendu le récit de BSTR sur X. Il estime que le marché ne devrait pas se concentrer uniquement sur les controverses à court terme, mais voir que davantage d'entreprises de trésorerie Bitcoin sont sur le point d'entrer sur le marché. Mow a déclaré que BSTR entrerait bientôt sur le marché avec 1,5 milliard de dollars et deviendrait un concurrent important dans le domaine de l'accumulation d'actifs BTC.

Mais les opposants ont rapidement ramené le débat aux BMN eux-mêmes. Le commentateur bitcoin bien connu Matthew R. Kratter a répondu en s'interrogeant directement sur le fait de savoir si les accusations de "cloud mining ponzi" d'Adam Back affecteraient le lancement de BSTR. Ensuite, il a demandé quel pool de minage Blockstream utilisait exactement, si l'on pouvait vérifier la part du pool en conséquence, et a exigé une réponse quant à savoir si les antécédents de Cook devaient être divulgués dans les documents SEC.

La discussion s'est intensifiée autour de la vérifiabilité de la puissance de calcul. Mow a répondu que l'affirmation de "cloud mining" n'était pas fondée, et que Blockstream faisait du vrai minage avec ses propres PPA et équipements. Il a également déclaré avoir personnellement traité une commande de matériel de 50 millions de dollars pendant son mandat chez Blockstream, et a affirmé que les enquêteurs sérieux devraient examiner les "shares" des pools de minage de Blockstream, plutôt que d'ignorer les preuves de PoW.

Mais les sceptiques n'ont pas accepté cette explication. Le développeur Chris Guida a demandé où l'on pouvait vérifier publiquement la puissance de calcul de Blockstream. Il estime que savoir simplement quels pools de minage sont mentionnés dans les documents des BMN ne prouve pas que les "shares" valides de ces pools proviennent réellement de Blockstream, à moins que Blockstream ou le pool n'identifient publiquement la source de cette puissance de calcul.

Ce débat a réduit le problème central des BMN à un point : savoir si Blockstream effectue un vrai minage n'est pas le seul problème ; le véritable problème est de savoir si les investisseurs et les observateurs externes peuvent vérifier indépendamment cette puissance de calcul, ces revenus et ces sources de paiement.

Les BMN attendent toujours des réponses : actifs réels et limites de responsabilité

Bien que les opinions de la communauté sur cet événement soient clairement divisées, elles ne dissipent pas les doutes concernant les BMN eux-mêmes. Concernant ces billets de minage, le marché manque encore de plusieurs informations clés.

Premièrement, quelle est l'ampleur réelle d'émission des BMN, les obligations impayées et les limites de responsabilité exactes. L'autorisation d'émission, l'émission réelle, l'encours impayé, la structure d'échéance et les garanties associées ne sont pas la même chose. Le marché doit savoir où se limite exactement le risque de ces billets miniers, et s'il pourrait déborder vers Blockstream ou d'autres sociétés affiliées.

Deuxièmement, si la puissance de calcul de la ferme minière est suffisante pour soutenir les attentes de paiement. Si les emplacements publics des fermes, les contrats d'électricité, l'échelle des machines, les revenus des pools de minage et la production historique ne correspondent pas à l'échelle d'émission et aux arrangements de paiement, il est naturel de se demander si les revenus proviennent réellement du minage ou d'autres sources de financement.

Troisièmement, d'où vient exactement le rendement fixe proche de 20%. Un rendement élevé en soi n'est pas une fraude, mais dans une industrie fortement cyclique, il exige nécessairement une plus grande transparence.

Quatrièmement, si les BTC ou L-BTC versés aux investisseurs sont vérifiables. Si les paiements des BMN impliquent des L-BTC sur le réseau Liquid, alors la transparence sur la chaîne, les risques de "peg-out" et la preuve de réserves deviendront des problèmes qui préoccupent réellement les investisseurs.

Cinquièmement, quels sont les pouvoirs réels et les relations bénéficiaires de Cook dans les BMN et Exacore. S'il occupe une position centrale dans l'utilisation des fonds, les actifs miniers ou la conception des billets, l'importance de la divulgation augmente.

Ces questions ne prouvent pas directement que Blockstream se livre à des activités frauduleuses, mais objectivement, en tant que produit de billets de minage destiné aux investisseurs, son rendement élevé présente un risque assez évident. Cela fait que les BMN ont encore besoin d'être expliqués davantage en termes d'échelle réelle, d'utilisation des fonds, de source des revenus et de divulgation de gouvernance.

Au moment de la publication, Blockstream n'a pas encore publié de réponse systématique à ces controverses.