Rédaction : Taioo

Traduction : Luffy, Foresight News

Actuellement, quatre grandes banques se partagent la majorité des activités institutionnelles sur blockchain ayant une réelle envergure opérationnelle. Leurs stratégies de déploiement diffèrent significativement et suivent des trajectoires de développement complètement distinctes.

JPMorgan Chase, Goldman Sachs, HSBC et BNY Mellon ont tous largement investi dans des infrastructures de tokenisation, mais leurs forces, leurs visions produit et leurs positions concurrentielles sur le marché varient. Cet article comparera ces quatre institutions sous quatre angles transversaux : volume des transactions, étendue de la couverture produit, mise en place de la conformité réglementaire et modèle d'infrastructure sous-jacente, afin de clarifier le véritable paysage concurrentiel du secteur de la tokenisation institutionnelle.

Cadre d'évaluation : quatre critères d'analyse

Pour évaluer les activités de tokenisation des institutions, cet article adopte une approche pragmatique : priorité à la mise en œuvre opérationnelle, moins aux annonces conceptuelles. L'ensemble du système d'évaluation comprend quatre dimensions clés :

- Volume vérifiable des transactions traitées par des systèmes de production déjà en ligne

- Richesse de l'offre de produits couvrant toutes les catégories d'actifs tokenisés

- Exhaustivité des autorisations réglementaires et de la construction du système de conformité

- Modèle d'infrastructure sous-jacente (construction d'un réseau privé, adhésion à un réseau blockchain public, ou approche parallèle)

Ces dimensions correspondent respectivement à différents avantages stratégiques :

- Volume des transactions : récompense les institutions qui déploient les premières des systèmes commerciaux et s'emparent des opportunités d'affaires.

- Étendue des produits : avantage aux institutions servant une clientèle institutionnelle diversifiée et couvrant toutes les catégories d'actifs.

- Conformité réglementaire : les institutions qui construisent précocement un cadre de conformité avant la finalisation des réglementations mondiales bénéficient d'un avantage précurseur.

- Modèle d'infrastructure : reflète directement le jugement stratégique à long terme de l'institution sur l'évolution du marché de la blockchain institutionnelle.

La suite de cet article décortique ces quatre banques selon ce cadre.

JPMorgan Kinexys : leader incontesté en volume de transactions

L'indicateur le plus concret pour juger d'une infrastructure blockchain institutionnelle est le volume des transactions réellement mises en œuvre, et JPMorgan Chase surclasse largement ses pairs sur ce point.

Son système Kinexys a dépassé le seuil de 1 000 milliards de dollars de transactions compensées cumulées, son cœur de métier étant la gestion de garanties tokenisées et le règlement intrajournalier de pensions livrées.

1 000 milliards de dollars est un seuil critique. Au-delà de ce volume, les régulateurs, contreparties et gestionnaires d'actifs institutionnels considèrent cette infrastructure financière comme un outil commercial mature, et non plus comme un projet expérimental.

JPMorgan a délibérément choisi une approche produit ciblée. Kinexys se concentre sur trois scénarios principaux : le règlement en espèces via JPM Coin, la gestion des garanties et la compensation des pensions livrées. L'approfondissement d'un secteur spécifique a permis d'optimiser extrêmement les fonctionnalités pour des cas d'usage précis, plutôt que de couvrir superficiellement toutes les catégories d'actifs.

Le point faible de JPMorgan réside dans son modèle de réseau privé fermé. L'écosystème Kinexys n'est ouvert qu'aux clients institutionnels de la banque. Les contreparties n'ayant pas de relation bancaire avec JPMorgan ne peuvent pas accéder à son système de compensation. Même si le volume des transactions au sein de son réseau existant est impressionnant, l'espace de marché accessible global présente une limite évidente.

Goldman Sachs Digital Assets : leader en richesse de l'offre produit

Parmi les quatre banques, Goldman Sachs couvre la gamme de produits la plus diversifiée dans ses activités blockchain institutionnelles.

La plateforme Goldman Sachs Digital Assets (GS DAP) a déjà exécuté des émissions d'obligations tokenisées pour plusieurs institutions souveraines et organisations supranationales, avec des partenaires tels que la Banque européenne d'investissement et l'Autorité monétaire de Hong Kong. Elle a également lancé des fonds du marché monétaire tokenisés pour les gestionnaires de trésorerie d'entreprises et est un membre fondateur clé du Canton Network, co-construisant un réseau partagé avec d'autres grandes institutions financières.

Cette diversification de l'offre produit correspond à la structure de la clientèle de Goldman Sachs : elle sert divers acteurs des marchés de capitaux, tels que les émetteurs souverains, les services financiers d'entreprises et les gestionnaires d'actifs. En tant que banque d'investissement couvrant la clientèle institutionnelle la plus complète, Goldman Sachs a besoin d'une infrastructure capable de supporter différents types d'activités de tokenisation d'actifs, et non de se limiter à un seul cas d'usage.

Canton Network construit une couche de base partagée pour les institutions financières régulées. En tant que membre fondateur, Goldman Sachs peut à la fois influencer le développement du réseau et bénéficier des effets de liquidité apportés par les autres participants institutionnels.

Comparé à JPMorgan, le point faible de Goldman Sachs réside dans le volume vérifiable de transactions publiques. Bien que la plateforme GS DAP ait exécuté plusieurs émissions d'obligations réelles, le volume global de compensation de son infrastructure blockchain n'a pas été divulgué publiquement de manière aussi complète que les données de Kinexys de JPMorgan.

HSBC Orion : pionnier des activités transfrontalières et de la finance durable

HSBC, via sa plateforme Orion, positionne son offre de manière différenciée sur les créneaux de l'émission transfrontalière de titres tokenisés et des produits de finance durable.

En novembre 2023, HSBC a lancé pour sa clientèle institutionnelle le « HSBC Gold Token », un produit d'or tokenisé adossé à de l'or physique détenu dans des coffres à Londres ; ce produit a été étendu au marché de détail de Hong Kong en mars 2024.

La plateforme Orion a exécuté plusieurs projets d'émissions d'obligations tokenisées emblématiques, dont les projets représentatifs sont les deux émissions d'obligations vertes numériques de l'Autorité monétaire de Hong Kong en février 2024 et novembre 2025, cette dernière étant la plus grande émission d'obligation numérique au monde en termes de taille.

L'avantage géographique mondial de HSBC constitue une barrière naturelle que les banques locales de New York et Londres ne possèdent pas. Ses relations clients établies de longue date en Asie, au Moyen-Orient et dans les marchés émergents offrent des canaux de distribution naturels pour les titres tokenisés, tandis que les cadres réglementaires pour les actifs numériques dans ces régions évoluent rapidement.

Le HSBC Gold Token est une innovation unique, étendant l'activité de tokenisation de l'infrastructure de compensation institutionnelle aux utilisateurs particuliers.

Dans l'ensemble, l'envergure des activités blockchain institutionnelles de HSBC est inférieure à celle de JPMorgan, et l'exhaustivité de son offre produit est moindre que celle de Goldman Sachs. Cependant, son réseau mondial lui confère un avantage concurrentiel unique sur les marchés étrangers où la pénétration des trois autres banques est insuffisante.

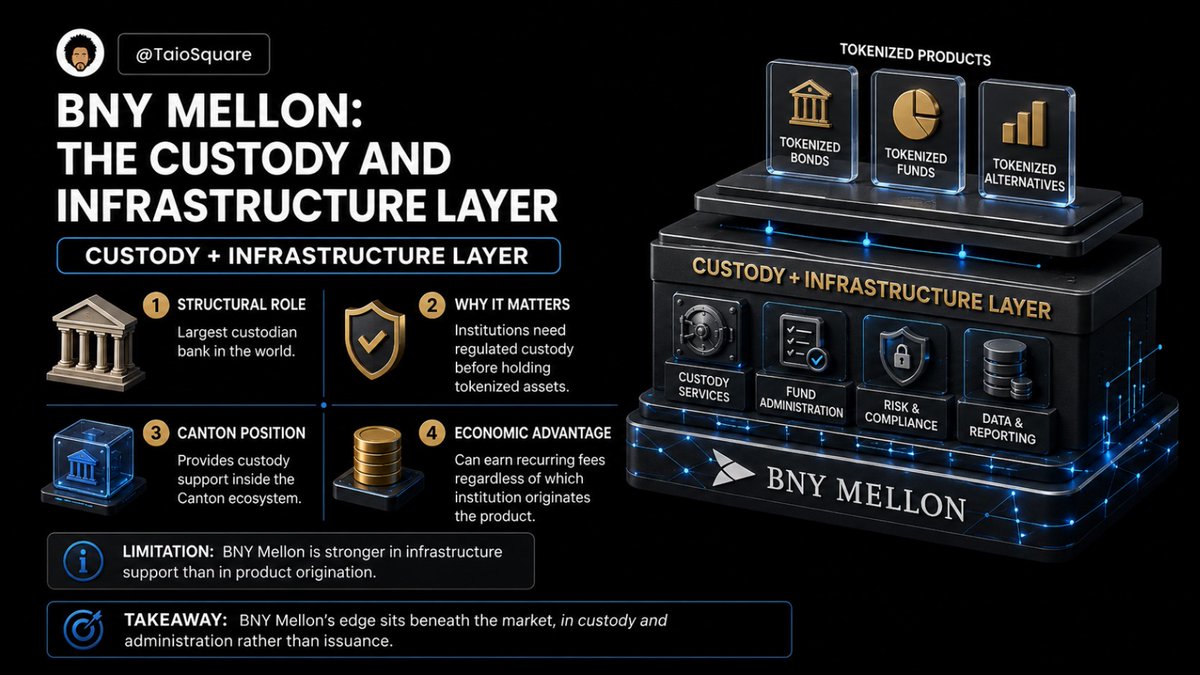

BNY Mellon : prestataire de services de garde et d'infrastructure sous-jacente

Le positionnement de BNY Mellon dans la course à la tokenisation institutionnelle est complètement différent des trois autres banques : ces dernières sont principalement des banques d'investissement ou des grandes banques commerciales avec des activités de crédit institutionnel importantes, tandis que BNY Mellon est avant tout un dépositaire et prestataire de services d'actifs.

L'entrée du plus grand dépositaire mondial dans la garde d'actifs numériques est d'une importance capitale pour le déploiement des Real World Assets (RWA) institutionnels. Pour détenir des actifs tokenisés sur des comptes conformes, la gestion d'actifs institutionnelle a impérativement besoin d'infrastructures de garde matures.

BNY Mellon participe avec Goldman Sachs au Canton Network, fournissant la couche de garde sous-jacente pour toutes les transactions au sein du réseau. Par exemple, lorsqu'un client de Goldman Sachs émet une obligation tokenisée via la plateforme GS DAP et que d'autres institutions de Canton y souscrivent, les services de garde peuvent être assurés par BNY Mellon. Quelle que soit l'institution initiant la transaction, BNY Mellon continue de percevoir des frais de garde stables.

Le point faible de BNY Mellon est que ses activités se concentrent sur les services d'infrastructure sous-jacente ; elle n'émet pas activement de produits en première ligne, contrairement à Goldman Sachs qui a largement déployé des émissions d'obligations tokenisées, des fonds monétaires tokenisés, etc.

Son avantage concurrentiel réside dans ses services sous-jacents de garde et d'administration d'actifs, indispensables pour tous les produits tokenisés détenus sur des comptes institutionnels conformes.

Conclusion

La comparaison transversale des quatre banques donne les résultats suivants :

- Volume des transactions : JPMorgan Kinexys, avec un volume vérifié de compensation dépassant 1 000 milliards de dollars, est largement en tête ; Goldman Sachs, HSBC et BNY Mellon n'ont pas divulgué publiquement de données de transaction complètes d'une ampleur équivalente.

- Étendue des produits : Goldman Sachs est en tête de manière marquée, avec des obligations souveraines tokenisées, des fonds monétaires tokenisés et la co-construction du Canton Network ; JPMorgan a moins de produits mais une grande profondeur sur des scénarios spécifiques ; HSBC possède l'offre unique de jetons d'or, pénétrant le segment de détail ; BNY Mellon se concentre sur la garde sous-jacente et n'émet pas de produits en première ligne.

- Conformité réglementaire : Les quatre institutions ont construit précocement des cadres de conformité avant la finalisation des réglementations mondiales ; JPMorgan et Goldman Sachs ont les échanges les plus approfondis avec les régulateurs mondiaux ; HSBC, enracinée à Hong Kong, bénéficie d'un avantage géographique en matière de réglementation des actifs numériques en Asie.

- Modèle d'infrastructure : JPMorgan construit son propre réseau privé fermé ; Goldman Sachs suit une approche parallèle, avec sa propre plateforme et un réseau partagé ; HSBC et BNY Mellon privilégient l'adhésion à des réseaux partagés, sans construire à grande échelle leurs propres réseaux sous-jacents dédiés. Le modèle de réseau partagé réduit les coûts d'investissement en infrastructure, mais fait perdre l'avantage différenciant exclusif d'un réseau privé.

La découverte la plus cruciale de cette comparaison est que le marché de la tokenisation institutionnelle ne convergera pas vers un modèle d'infrastructure unique, mais que plusieurs voies de développement coexisteront en parallèle, correspondant chacune aux besoins de différentes clientèles institutionnelles.

Ce développement multi-voies comporte un risque de fragmentation du marché. Si les infrastructures blockchain de chaque institution restent des îlots isolés, avec une interopérabilité limitée entre les réseaux, plutôt qu'un système unifié et interconnecté de compensation, les gains d'efficacité apportés par la technologie blockchain se limiteront à l'écosystème client d'une seule banque, sans bénéficier à l'ensemble du marché.

À l'avenir, le niveau de risque de fragmentation du secteur dépendra de deux variables principales : la progression de la mise en place de normes d'interopérabilité entre Canton et les autres réseaux institutionnels, et la vitesse d'élaboration de cadres réglementaires harmonisés pour les titres tokenisés dans les différents pays.

Mon opinion de base est que, dans les 5 à 10 prochaines années, les principaux réseaux institutionnels amélioreront progressivement leur interopérabilité. Les institutions ont une incitation commerciale à disposer de pools de liquidités interconnectés, mais la voie vers une interconnexion complète sera longue et incertaine.

Les quatre institutions suivent quatre trajectoires stratégiques complètement différentes : JPMorgan détient le volume de transactions, Goldman Sachs a la matrice produit la plus complète, HSBC bénéficie d'un avantage géographique unique et BNY Mellon domine le segment sous-jacent de la garde. Qui construira l'avantage concurrentiel le plus durable dans la course à la tokenisation institutionnelle pour la décennie à venir ? L'avenir nous le dira.