Auteur : Castle Labs

Compilation : Felix, PANews

Note de la rédaction : Alors que les cryptomonnaies sont progressivement acceptées par le secteur traditionnel, elles semblent également révéler un aperçu du développement de l'ère cryptographique. Le cabinet de recherche Castle Labs a rédigé un article indiquant que le passage de l'ère de la spéculation du "jeton émis en un clic" à l'ère de l'investissement du "revenu roi, institutions sur la blockchain", 2026 pourrait être un tournant dans le développement des cryptomonnaies. Les jetons incapables de générer des revenus réels seront éliminés, et une poignée de protocoles de haute qualité domineront l'avenir.

Le début de l'année 2026 n'a pas été favorable pour les cryptomonnaies. La plupart des prix des actifs ont baissé ; le Bitcoin a atteint un sommet historique il y a six mois, puis s'est constamment replié depuis. Récemment, il y a eu un manque de bonnes nouvelles, des sorties continues de fonds des ETF, un déclin de l'intérêt pour les cryptomonnaies, des faillites d'entreprises, des investissements moins actifs des capital-risqueurs, et la "source" autrefois pleine d'opportunités des cryptomonnaies semble s'assécher.

Bien que ce soient des faits, et qu'il n'y ait aucun facteur positif, nous nous dirigeons vers un changement majeur : la valeur des jetons sans lien avec les revenus des protocoles va chuter brutalement, et ceux sans revenus ne survivront pas. Le domaine cryptographique passe de la "spéculation" à l'"investissement".

L'événement qui a accéléré cette transition fut la liquidation d'octobre, suivie d'une série d'événements macroéconomiques, comme la surperformance de l'or par rapport au Bitcoin, ce qui amène à se demander : les cryptomonnaies ont-elles encore une valeur d'investissement ? Possèdent-elles toujours le potentiel de hausse qui a initialement attiré de nombreux investisseurs ?

Cet article se concentre sur cette transition et son impact sur les actifs cryptographiques et les modèles d'investissement sous-jacents.

De la spéculation à l'investissement

Les cryptomonnaies ont traversé plusieurs phases de développement, y compris la période initiale d'exploration (considérée alors comme une technologie de geeks, sans applications connues) ; la spéculation extrême pendant la frénésie des ICO ; la négligence réglementaire ; les énormes effondrements comme Luna et FTX ; et la nouvelle ère actuelle où les institutions commencent à intervenir.

Pendant longtemps, l'industrie cryptographique a suivi un modèle "le rendement d'abord", établissant une norme de spéculation plutôt que d'investissement. La popularité de produits comme pump.fun, qui permet aux utilisateurs de lancer des jetons memes en un clic, confirme que les cryptomonnaies ont toujours été une bulle spéculative, les nouveaux utilisateurs affluant simplement avides de gains rapides. Le "rendement d'abord" des cryptomonnaies peut être divisé en trois catégories :

- Faible investissement, faible rendement (jetons memes)

- Investissement élevé, rendement élevé (projets frauduleux et d'arbitrage lent)

- Faible investissement, rendement élevé (jetons de célébrités)

D'un côté, il existe des méthodes d'arbitrage simples qui ont bien fonctionné jusqu'à présent et continueront de le faire, mais la vitesse d'arbitrage pourrait ralentir : les jetons memes. Les jetons memes sont faciles à émettre ; il n'est pas nécessaire d'expliquer leur objectif ou leur utilité, car la clé pour gagner de l'argent par arbitrage repose sur un principe : sortir de la transaction avant les autres. Tous ceux qui tradent des jetons memes le comprennent, et dans certains cas, perdre de l'argent est de leur faute, car c'est ainsi que fonctionne le marché. D'un autre côté, il existe des projets qui promettent trop, font beaucoup de battage médiatique, puis disparaissent silencieusement. Bien sûr, il y a des exceptions, avec peu d'investissement et des rendements élevés, comme les jetons de célébrités.

Prenons l'exemple des événements de génération de jetons (TGE) de l'année dernière, la plupart peuvent être classés comme de mauvais investissements, car ils ont laissé les détenteurs de jetons avec de lourdes pertes à la fin de l'année. Les baisses pourraient être dues à une mauvaise tokenomics, une émission pendant une période de valorisation bulle (cause principale), le marché et le sentiment du projet, etc.

Pendant longtemps, les projets cryptographiques se sont concentrés sur la construction de la meilleure technologie, mais ne se sont jamais engagés à atteindre l'adéquation produit-marché (PMF), c'est pourquoi nous avons des technologies inutilisées. Mais en 2026, les choses semblent changer. Alors que les institutions se tournent vers la blockchain, le modèle "rendement d'abord" des cryptomonnaies semble s'estomper. Ils veulent utiliser l'infrastructure que l'industrie cryptographique a construite au fil des ans, mais l'arrivée des institutions s'accompagne d'une énorme condition préalable : ils ne veulent rien avoir à faire avec les jetons que nous avons générés en construisant la technologie ; ils aiment le code et l'infrastructure, et les utiliseront, mais cela n'aura pas d'impact positif sur la grande majorité des jetons.

Il n'y a pas longtemps, le New York Stock Exchange (NYSE) a annoncé qu'il utiliserait l'infrastructure blockchain pour soutenir le trading 24h/24. Robinhood a commencé à tester sur une L2 construite sur Arbitrum Stack pour tokeniser les actions et les ETF, permettant aux utilisateurs de détenir des "actions" dans des portefeuilles auto-détenus. Le BUIDL de BlackRock et le Benji de Franklin Templeton sont d'excellents produits RWA. Tous permettent un règlement instantané : un problème auquel la TradFi est confrontée depuis des années en raison des restrictions des heures de trading.

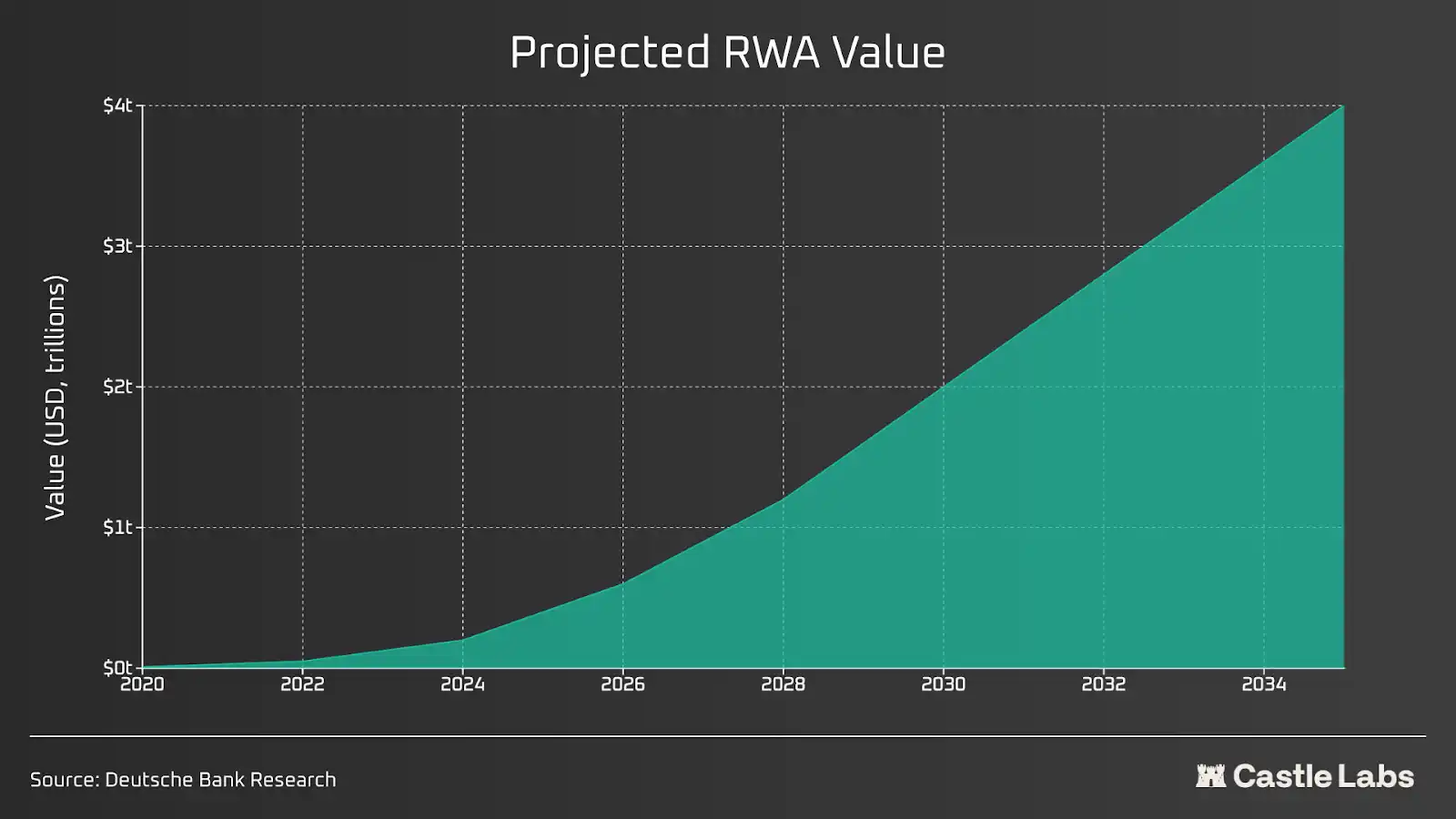

En ce qui concerne les RWA, on s'attend à ce qu'ils atteignent des milliers de milliards de dollars dans les années à venir. Le crédit privé, les introductions en bourse et la dette américaine tokenisée à court terme se développent sur la blockchain ; on peut trader des matières premières et des actions avec effet de levier sur des plateformes comme Hyperliquid et Ostium, et ces données ne cessent d'augmenter.

Tout le monde se tourne vers la blockchain, car elle peut porter la finance à de nouveaux sommets. Le rêve d'une adoption complète de la DeFi devient réalité, car les institutions et chaque investisseur particulier utilisent la même chaîne, permettant la transparence, un règlement plus rapide, une latence zéro et un plus grand contrôle sur les fonds.

Dans cette nouvelle ère, les applications qui ont jeté des bases solides continueront de prospérer. Morpho, Aave et autres leaders en place dans le domaine du prêt continueront de dominer, car ils ont résisté à l'épreuve des pires replis, ont bien performé et ont continuellement innové. De plus, des protocoles comme Hyperliquid deviennent l'un des protocoles de liquidité les plus profonds sur la blockchain, tout en supportant le trading avec effet de levier sur les actions publiques et les matières premières. Alors que les institutions se développent, elles ont besoin de places de trading capables d'accueillir leur volume.

Les réseaux d'oracles, les piles d'interopérabilité inter-chaînes, la mise à l'échelle L2/L1 et les standards de jetons sont ce qui compte vraiment. Il est clair que lorsque les institutions se lancent à fond sur la blockchain, aucun actif ne garantit les meilleurs rendements, mais ceux qui ont de bons antécédents ne seront jamais éliminés et seront largement utilisés par les investisseurs institutionnels et particuliers.

Le revenu est roi

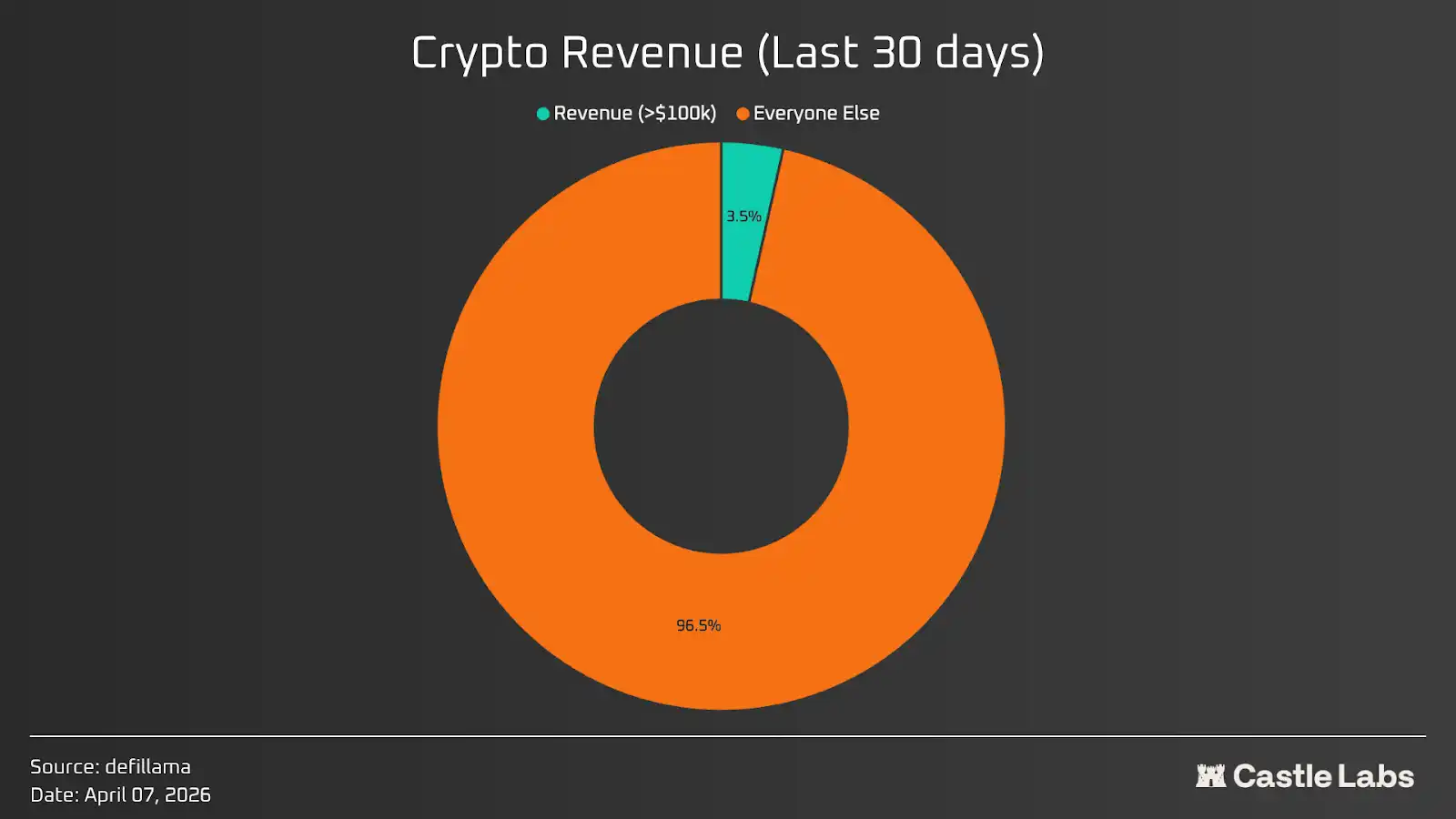

Coingecko répertorie plus de 17 000 jetons.

DeFillama répertorie environ 5700 protocoles ; si on inclut les protocoles ou produits ayant généré plus de 100 000 $ de revenus au cours des 30 derniers jours, il n'y en a qu'environ 200, soit 3,5 %. Le bassin d'investissement cryptographique est plus petit que prévu. La plupart des jetons n'ont pas de valeur d'investissement.

Si on analyse ces données plus pratiquement, en considérant le rendement pour les détenteurs, c'est-à-dire les revenus retournés aux détenteurs sous une forme ou une autre. Étonnamment, au cours des 30 derniers jours, seuls environ 50 protocoles ont généré plus de 100 000 $ de rendement pour les détenteurs, ce qui représente moins de 1 % du total des protocoles listés sur Defillama.

Peut-être faudrait-il augmenter le chiffre de référence à 1 million de dollars par mois, car la plupart des jetons se tradent pour des milliards, voire des dizaines de milliards de dollars.

Si on creuse le problème des faibles revenus des détenteurs de jetons, il provient du problème d'alignement des intérêts qui a toujours existé dans l'industrie cryptographique et des défauts structurels des jetons. Un projet implique généralement deux entités : les Labs et le DAO / les détenteurs de jetons. Les Labs sont l'"équipe" dans la tokenomics ; ce sont les développeurs initiaux du projet, qui lèvent des fonds en vendant une partie des actions de la société et en émettant des jetons aux investisseurs aux premiers stades, en échange de fonds pour développer l'entreprise. Contrairement aux actions, les jetons ne sont pas une représentation légale de l'entreprise et ne confèrent aucun droit réel sur les bénéfices de l'entreprise. Les investisseurs détenant des actions bénéficient de ces droits grâce à leur participation. Mais lorsqu'il s'agit de l'alignement des intérêts entre le produit et le jeton, les détenteurs de jetons sont généralement à la merci des développeurs du projet.

Mais au cours de la dernière année, les choses ont commencé à changer, les gens réduisant leurs investissements dans des projets spéculatifs pour se concentrer davantage sur la rentabilité réelle des protocoles. Cette transition amènera les cryptomonnaies à des hauteurs que le modèle "rendement d'abord" n'a pas pu atteindre pendant des années.

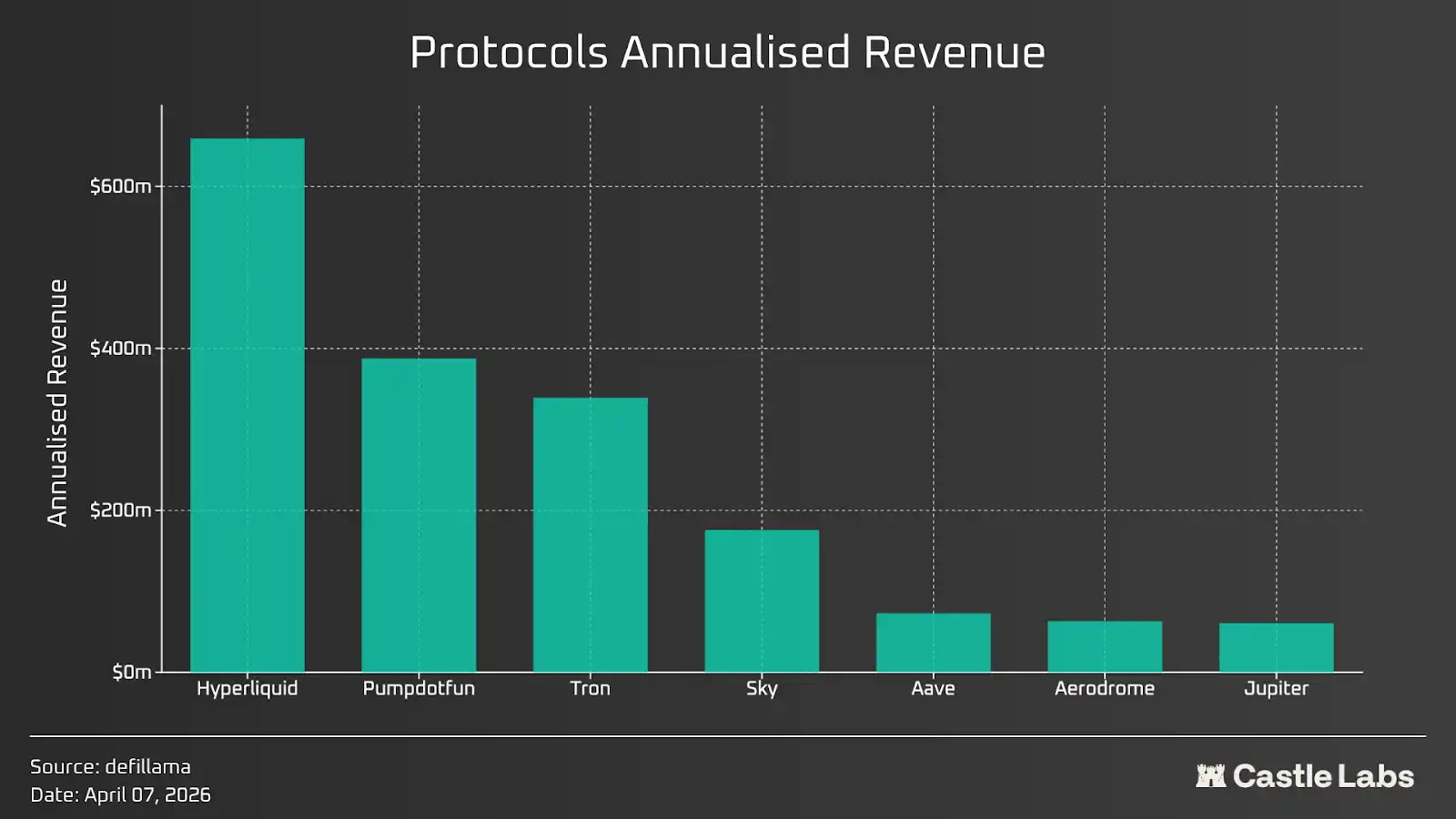

Nous discuterons ci-dessous de certains indicateurs clés que les investisseurs cryptographiques devraient considérer lors de l'analyse des jetons. Cet article analyse certains des protocoles à jeton ayant les revenus les plus élevés au cours des 30 derniers jours, notamment Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) et Aerodrome (AERO).

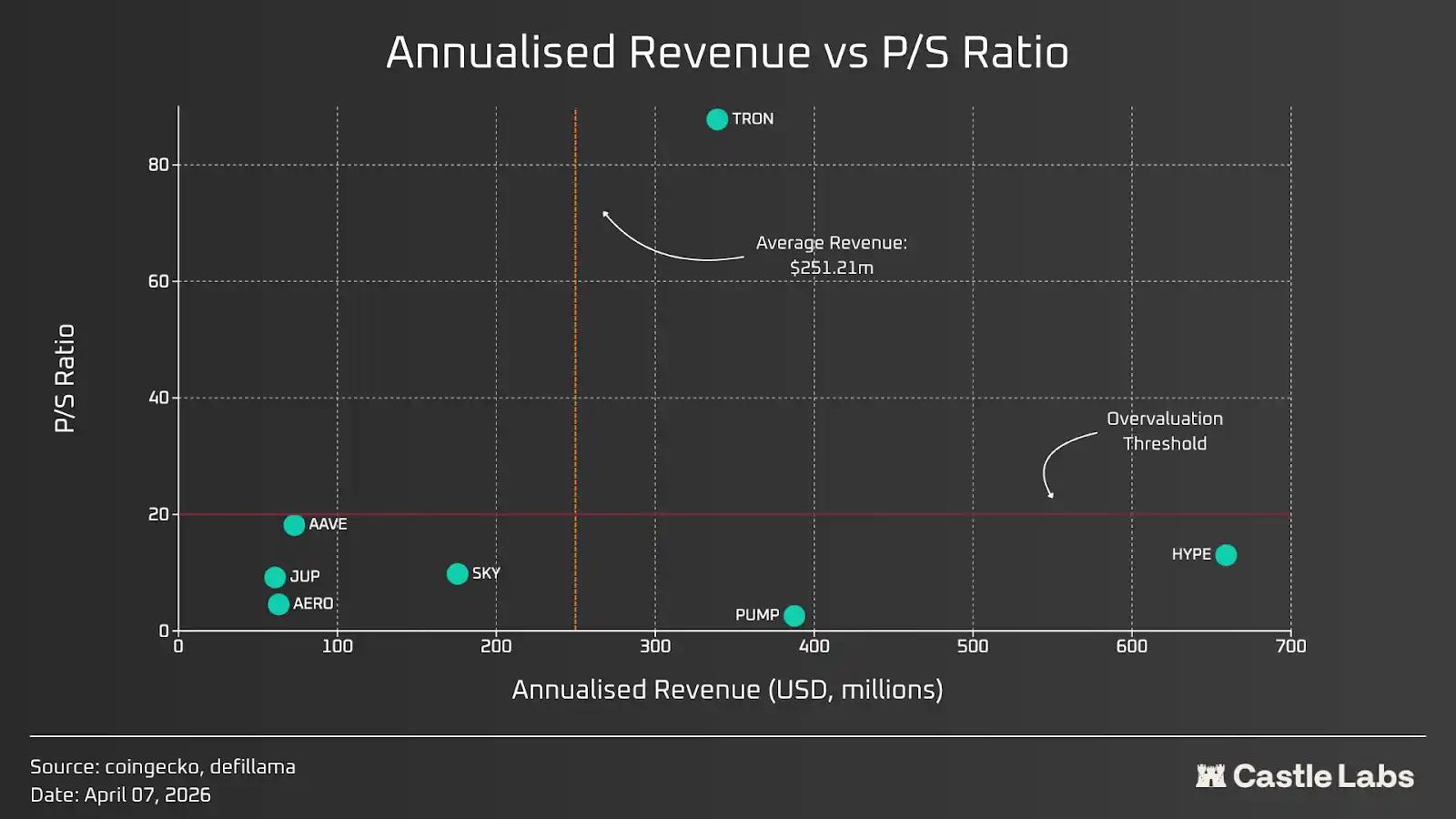

Ratio prix/ventes

Le ratio prix/ventes (P/S) est calculé en divisant la capitalisation boursière du protocole par ses revenus annualisés. Le ratio P/S mesure combien le marché est prêt à payer pour chaque dollar de revenu généré. La prime reflétée par ce ratio indique l'importance que les utilisateurs attachent aux capacités futures et aux facteurs de croissance du protocole.

Nous avons comparé certains des protocoles aux revenus les plus élevés et leurs jetons en fonction des revenus annualisés et du ratio P/S. Nous avons pris les revenus des 30 derniers jours et multiplié par 12 pour obtenir les données de revenus annualisés. Le résultat est présenté dans le graphique ci-dessous.

Nous avons fixé le seuil de surévaluation à 20 en nous basant sur le ratio prix/ventes (P/S) des principales actions américaines cotées. La plupart des protocoles ont un ratio P/S proche ou inférieur à ce seuil, seul Tron ayant un ratio P/S bien supérieur aux autres. Un autre seuil que nous avons considéré est celui des revenus, en prenant le revenu annualisé moyen d'environ 250 millions de dollars. Seuls trois protocoles, Pump.fun, Hyperliquid et Tron, dépassent ce seuil, représentant ensemble environ 80 % des revenus totaux des protocoles mentionnés ci-dessus.

Rendement pour les détenteurs de jetons

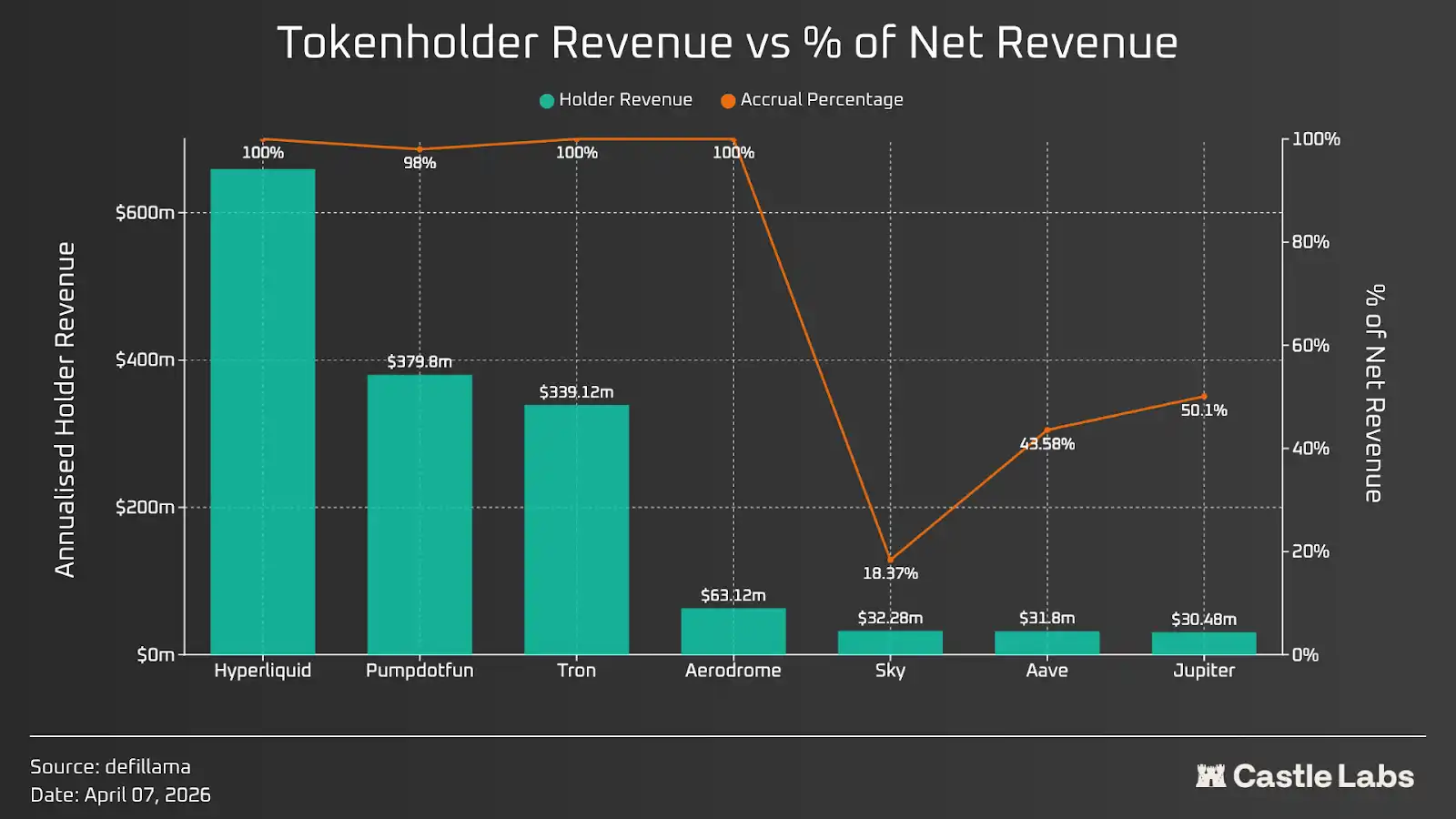

Le prochain facteur important à discuter est le rendement pour les détenteurs de jetons. Cela dépend principalement des revenus du protocole, et de la partie réellement retournée aux détenteurs de jetons via des rachats, des brûlages de jetons et des récompenses de staking, entre autres. Aujourd'hui, le rendement pour les détenteurs est devenu un indicateur populaire, dont presque tout le monde parle, et il est plus important que les revenus réels, car c'est de cette manière que la valeur du jeton s'accumule.

Nous classons à nouveau les protocoles en fonction du rendement pour les détenteurs des 30 derniers jours, multiplié par 12 pour obtenir une estimation annuelle. À première vue, la plupart des protocoles traitent leurs détenteurs assez équitablement et utilisent la plupart, sinon la totalité, de leurs revenus pour améliorer la valeur du jeton.

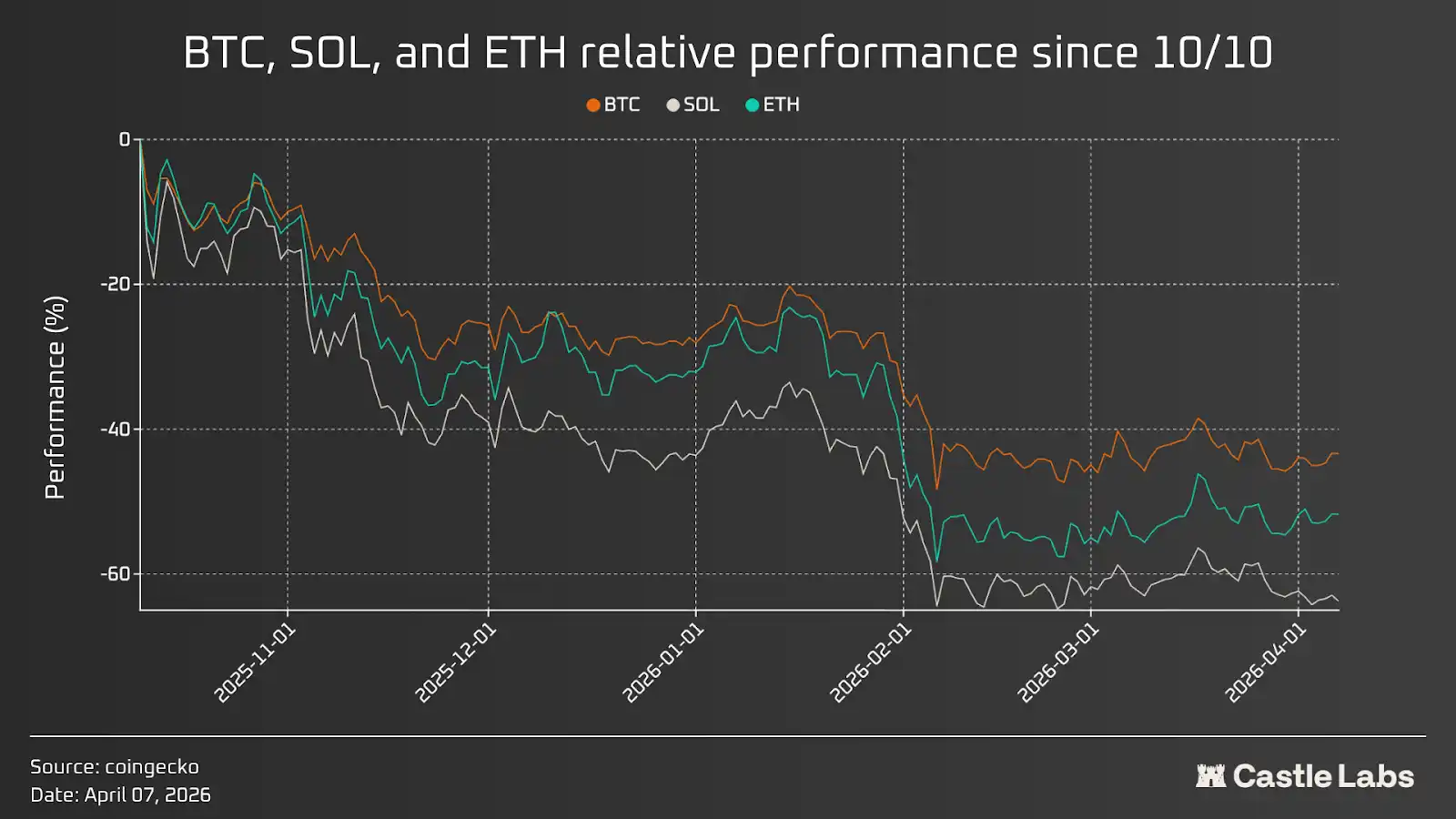

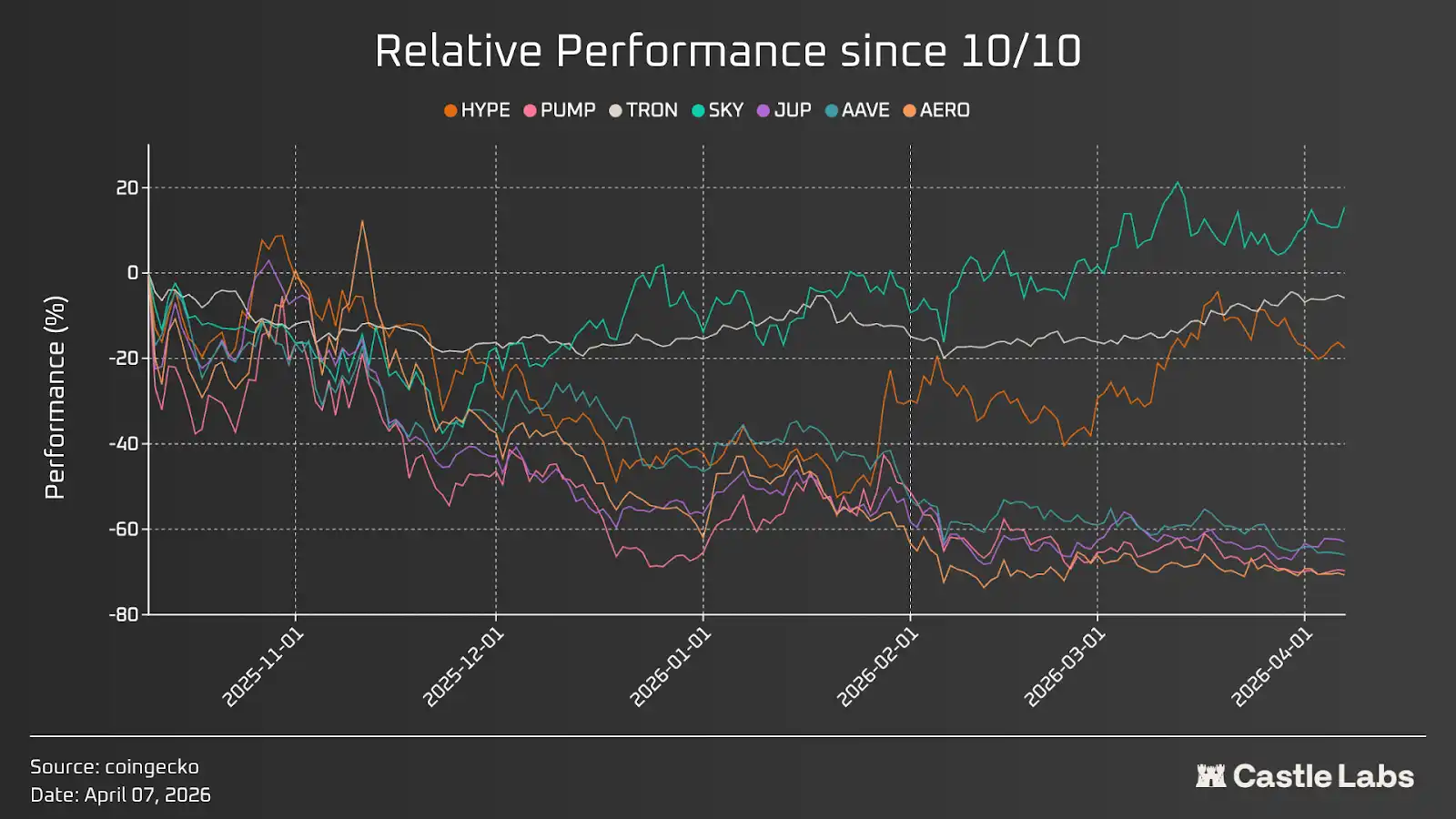

Ce n'est qu'un aspect, cela reflète le fait que des rachats de jetons sont en cours, et s'ils se poursuivent à un rythme similaire, ils ajouteront des millions de dollars de valeur au jeton. Pour mieux comprendre cette accumulation de valeur, nous comparons également la performance relative de ces jetons après l'événement de liquidation d'octobre, pour montrer plus clairement l'impact des activités de valorisation des jetons.

Dans le graphique ci-dessus, il y a quelques valeurs aberrantes, comme TRON, HYPE, et surtout SKY qui présente une performance relative positive. Parmi ces trois jetons, TRON n'a pas beaucoup fluctué, son cours étant plutôt horizontal ; tandis que HYPE a divergé des autres jetons fin janvier.

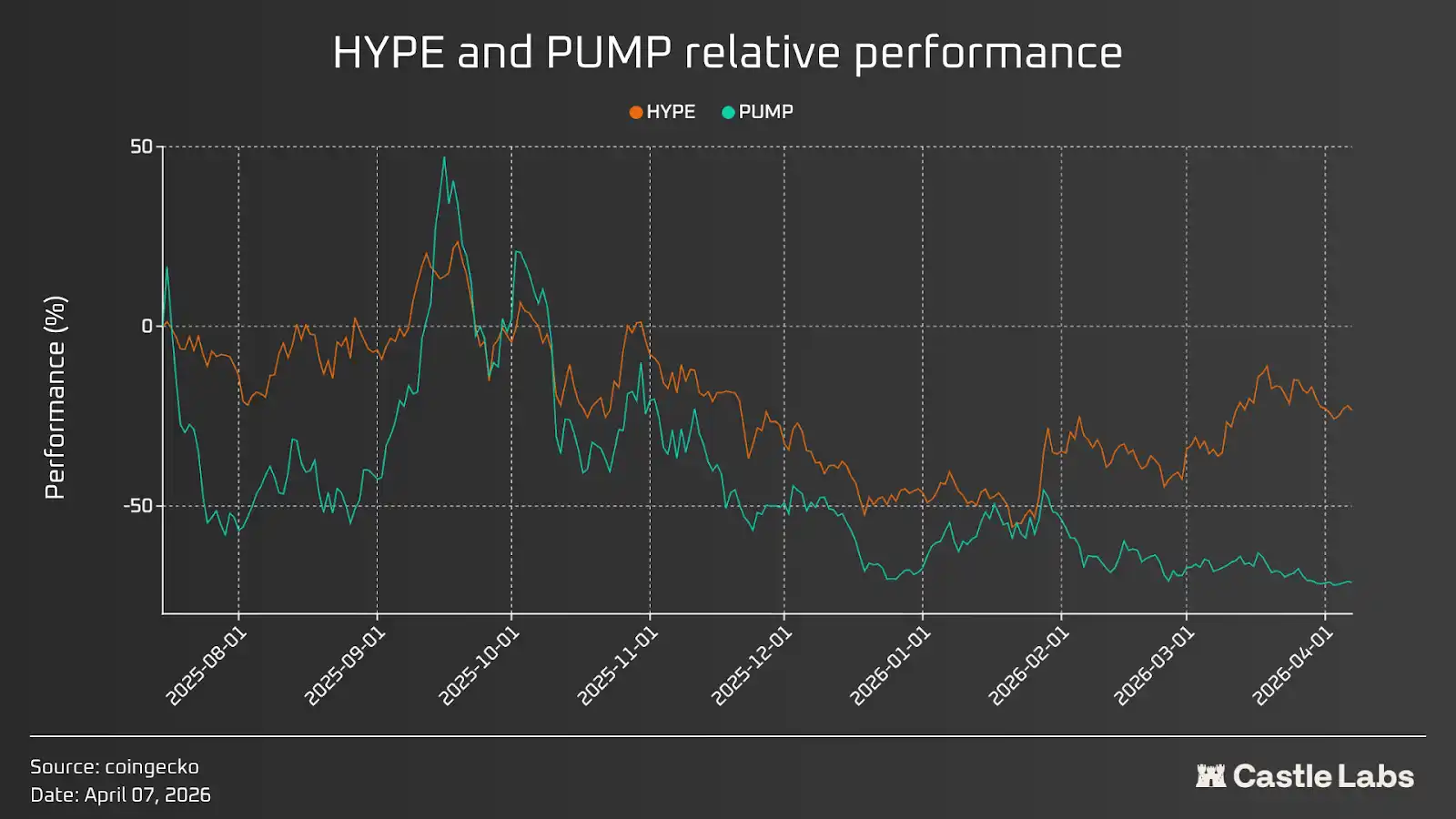

Cela indique que les rachats seuls ne suffisent pas à augmenter la valeur du jeton ; d'autres facteurs, comme un repli plus large du marché, les plans de déblocage de jetons et les déblocages en cliff, les perspectives du marché pour le récit du secteur, et le sentiment général autour du protocole, jouent également un rôle. Tous ces facteurs seront discutés dans les sections suivantes. Avant cela, comparons les deux protocoles aux revenus les plus élevés et la performance de leurs jetons : Pumpd.fun et Hyperliquid. Le graphique ci-dessous montre que lorsque les deux jetons ont des programmes de rachat actifs, HYPE performe mieux (le rendement annualisé pour les détenteurs de HYPE est d'environ 660 millions de dollars, contre environ 380 millions de dollars pour PUMP), en raison du bon sentiment général du marché autour de ce protocole et du fait que les gens fixent le prix du jeton en fonction des chocs d'offre futurs et des déblocages.

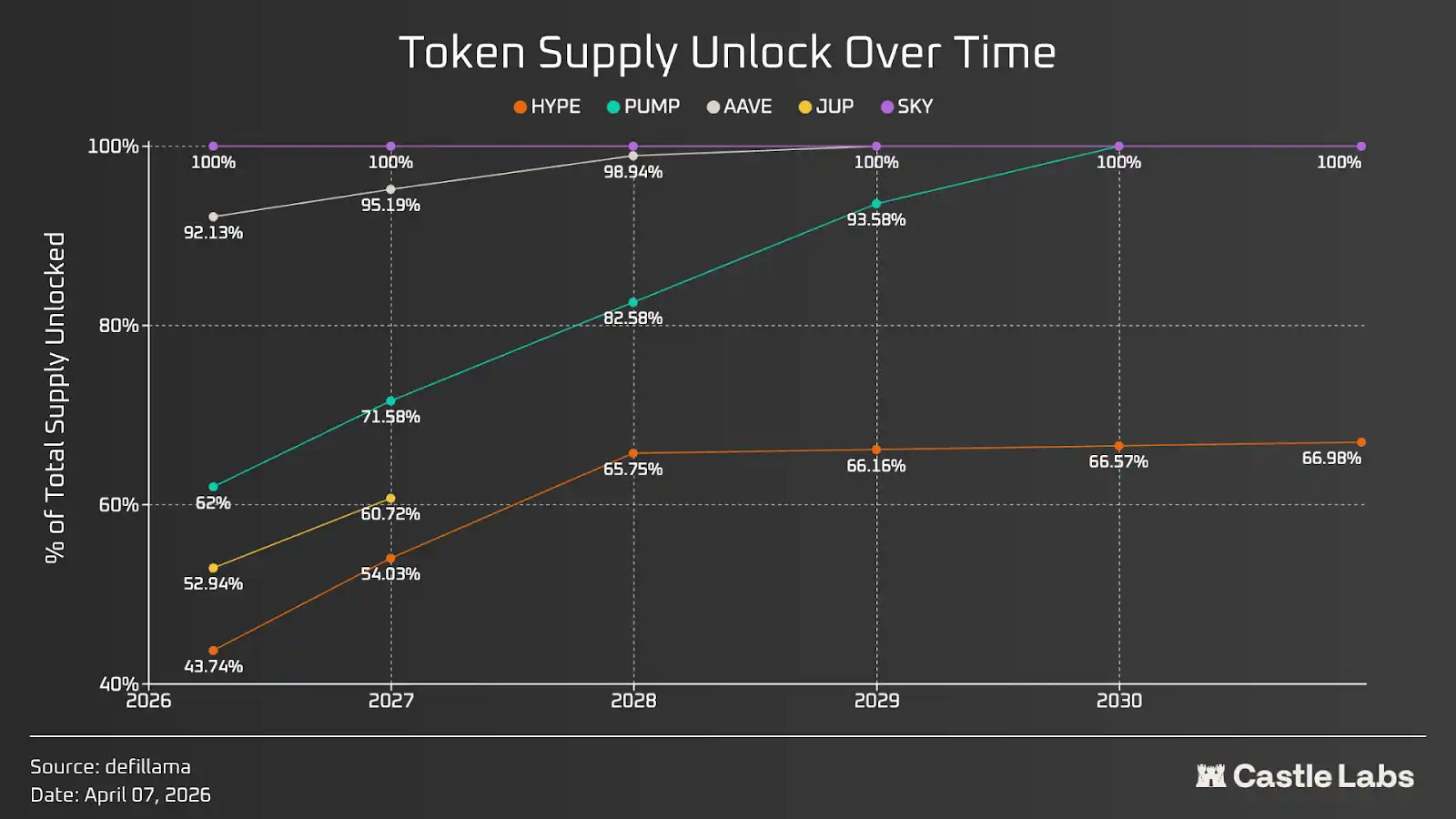

Conception de la tokenomics et surabondance de l'offre

Dans l'espace cryptographique, la tokenomics vise à aider les projets à lever des fonds auprès des investisseurs, à inciter les utilisateurs, parfois à effectuer des collectes de fonds communautaires, et à allouer l'offre de jetons à l'équipe du projet. La conception de la tokenomics n'a pas beaucoup de règles strictes, et différents projets la gèrent différemment en fonction de leur situation. Cette partie est cruciale, car elle détermine non seulement la pression d'offre à court terme sur le jeton, mais aussi la manière dont la valeur du jeton s'accumule, les mécanismes de consommation de valeur utilisés pour compenser la pression de vente, et l'alignement des intérêts entre le jeton et ses détenteurs.

Le graphique ci-dessous montre la vitesse de déblocage de l'offre pour une série de jetons à offre fixe. Bien que la plupart des jetons finissent par être entièrement débloqués, la vitesse de déblocage varie considérablement : PUMP se débloque le plus rapidement, tandis que HYPE se débloque le plus lentement. Généralement, une vitesse de déblocage plus lente est préférable, car elle réduit la possibilité d'un choc soudain de l'offre et de la pression de vente qui en résulte que le marché pourrait avoir du mal à absorber. Pour des jetons comme AAVE et SKY, la majeure partie de l'offre est déjà débloquée ; tandis que pour JUP, le plan de déblocage à long terme est discrétionnaire plutôt que déterministe, géré par le DAO.

Il est important de souligner que les jetons débloqués peuvent être further divisés en déblocages pour investisseurs, déblocages pour l'équipe et déblocages pour la communauté. Les déblocages communautaires peuvent être utilisés pour les récompenses de staking, les incitations et les airdrops. Cela nécessite une analyse au cas par cas et joue un rôle important dans la compréhension de la dynamique des vendeurs du jeton.

Effet Lindy

"Plus une chose existe longtemps, plus elle a de chances de continuer à exister."

C'est l'essence de l'effet Lindy, qui s'applique à presque toutes les entreprises, y compris les entreprises sur la blockchain, l'innovation étant un facteur clé, car celles qui n'innovent pas ne peuvent pas survivre à long terme.

L'année dernière, les revenus cumulés des protocoles cryptographiques s'élevaient à environ 16 milliards de dollars, les revenus étant fortement concentrés sur une poignée de protocoles de premier plan. Les dix premiers protocoles représentaient 80 % des revenus nets, les trois premiers en représentant 64 %, et Tether alone en représentant 44 %.

De plus, tous les protocoles n'ont pas émis de jetons ; par exemple, Circle est le protocole avec les revenus les plus élevés après Tether, et ses actions sont cotées au New York Stock Exchange sous le symbole CRCL. Pendant ce temps, Tether n'a pas émis de jeton. Même parmi les dix premiers protocoles, seuls trois ont émis des jetons, ce qui indique qu'émettre un jeton n'est pas toujours la meilleure stratégie, cela dépend de la conception du protocole.

Pour en revenir à l'effet Lindy, dans la plupart des catégories de cryptomonnaies, les deux premiers protocoles dominent et occupent la plus grande part de marché. Cela est encore plus courant dans la catégorie des stablecoins, où Tether (USDT) et Circle (USDC) dominent 84 % du marché total, suivis par d'autres acteurs comme Sky (USDS) et Ethena (USDe). Dans d'autres domaines, ce modèle peut sembler moins évident, mais on peut tout de même le constater, comme dans le domaine du prêt, où les deux premiers protocoles en termes de TVL (Aave et Morpho) représentent 64 % du marché. Le même modèle se retrouve dans plusieurs catégories, comme les marchés prédictifs, le yield, le staking liquide, le restaking, etc.

L'effet Lindy est important également en raison des piratages fréquents au niveau des protocoles dans l'industrie cryptographique. Rien que cette année, plus de 130 millions de dollars ont disparu de contrats intelligents, et au fil du temps, les pertes se chiffrent en dizaines de milliards de dollars. Il devient donc de plus en plus difficile de confier des fonds à un nouveau protocole, car on ne sait pas quand il sera piraté. Ainsi, le temps d'exécution du contrat et l'existence du protocole sont cruciaux, car le système a résisté à l'épreuve du temps sans jamais faillir. Même dans les cas où le système n'a pas fonctionné comme prévu, comme récemment avec l'erreur de rapport de l'oracle CAPO d'Aave, les utilisateurs ont été remboursés, car le trésor du protocole a pu couvrir les coûts. De plus, plus un système existe longtemps, plus il prouve son importance pendant les ralentissements du marché. Les protocoles de premier plan ont tous fonctionné comme prévu pendant les ralentissements du marché, ce qui indique fortement que tout le monde devrait adopter ces systèmes éprouvés.

D'un autre côté, l'innovation est tout aussi importante, car les leaders du marché innovent constamment et améliorent leurs produits. Par exemple, Morpho introduit de nombreuses institutions dans la finance sur chaîne grâce à son architecture de coffres, leur permettant de personnaliser les coffres pour répondre au mieux à leurs besoins. Aave introduira également cette fonctionnalité dans sa prochaine mise à niveau v4 avec sa fonction Spokes. De plus, Aave permet aux institutions d'emprunter avec des RWA tokenisés comme garantie via ses instances Horizon.

La prochaine vague de cryptomonnaies est constituée d'institutions et de la "finance agent" ; les protocoles les mieux positionnés pour ces deux directions connaîtront la plus forte croissance.

Théorie de l'apocalypse crypto

Dans l'article de Citrini intitulé "Crise mondiale de l'intelligence 2028", ils écrivent :

La meilleure façon de faire économiser de l'argent continuellement aux utilisateurs (surtout lorsque les agents commencent à trader) est d'éliminer les frais. Dans les transactions de machine à machine, les frais de transaction par carte de crédit de 2 % à 3 % deviennent clairement une cible.

Les agents commencent à chercher des méthodes de paiement plus rapides et moins chères que les cartes de crédit. La plupart des agents finissent par utiliser des stablecoins via Solana ou une couche L2 d'Ethereum, où le règlement est presque instantané et les coûts de transaction sont de quelques centimes.

Cela ouvre notre prochain chapitre, qui va au-delà de l'adoption des cryptomonnaies par les institutions, pour se concentrer sur la finance agent et l'utilisation plus large de la technologie blockchain par les agents. Ce processus a déjà commencé, de nombreux protocoles intégrant des agents IA pour simplifier les flux utilisateur et éliminer les goulots d'étranglement de l'expérience utilisateur qui existent depuis longtemps dans les produits crypto. Tous ces efforts peuvent être classés dans la catégorie apparue fin 2024 : la combinaison de la finance décentralisée et de l'intelligence artificielle (DeFAI). Cela a fonctionné, mais comme tout autre chose dans les cryptomonnaies, cela s'est transformé en un récit "rendement d'abord", mais cela a également mis en évidence à quel point l'intégration de plus d'IA peut grandement améliorer l'expérience crypto.

Nous sommes en juin 2028, la plupart des transactions crypto sont effectuées par des agents, sans intervention humaine. Les agents recherchent le meilleur rendement pour leurs utilisateurs en fonction de leur appétit pour le risque. Pour les agents non natifs de la crypto, la blockchain est considérée comme le meilleur endroit pour exécuter la plupart des transactions en raison de son faible coût, de son efficacité et de sa vérifiabilité. Avec le temps, l'espace bloc devient moins cher, les coûts de transaction diminuent considérablement. Les cryptomonnaies ne sont plus complexes. Vous pouvez donner une instruction et de l'argent à un agent IA et le laisser vous obtenir le meilleur rendement. Les cryptomonnaies et la blockchain sont enfin grand public et largement utilisées. Pour améliorer l'efficacité globale du capital, les agents retirent les fonds des protocoles générant de faibles rendements ou des pools de liquidités sous-utilisés, pour les déplacer vers quelques endroits concentrés où le meilleur rendement peut être trouvé. La plupart des chaînes publiques et protocoles sont effectivement éliminés car inutilisés. La valeur des jetons dans lesquels vous avez investi chute à son plus bas niveau depuis votre investissement ; vous commencez à penser que vous auriez dû vous retirer en 2026. Seule une poignée de jetons ont augmenté,其中包括 ceux qui génèrent réellement des revenus et accumulent constamment de la valeur grâce à eux. Les fonds retirés de tous les autres jetons affluent vers une poignée de jetons ayant des performances et une utilité réelles. Par rapport à mars 2026, la capitalisation boursière totale du marché cryptographique a augmenté, mais la plupart des jetons n'ont pas bénéficié de la croissance de l'adoption institutionnelle et de la finance agent. Le rêve de la technologie crypto est finalement réalisé ; elle est largement utilisée par le grand public, mais la partie jeton s'est développée très différemment de ce que beaucoup attendaient.

Nous sommes en mars 2026 ; que vous croyiez ou non que le scénario ci-dessus se réalisera, les protocoles avec des flux de trésorerie positifs dureront, et leurs jetons prospéreront.

Conclusion

Pendant des années, les protocoles cryptographiques se sont concentrés sur des problèmes techniques, sans jamais vraiment se soucier de la PMF du produit, ce qui était le plus grand risque que les investisseurs n'avaient jamais pris en compte, mais le marché en a finalement pris conscience. Pendant des années, le prix de la plupart des jetons n'a cessé de baisser, les sommets historiques sont loin derrière, indiquant plus clairement que jamais qu'un changement est imminent. L'ascension de certains jetons en 2026 reflète l'importance des données de revenus et des stratégies prioritaires pour les jetons, car les investisseurs passent de la spéculation à l'investissement.

Les acteurs malveillants de l'espace crypto ont toujours profité du récit "rendement d'abord", tandis que la plupart des participants de cet espace partent avec des portefeuilles d'investissement perdants, servant de sortie de liquidités, ce qui est très malsain. Avec l'afflux d'institutions, cette prise de conscience devient plus profonde, car elles ne veulent pas avoir grand-chose à voir avec nos actifs, mais se concentrent davantage sur l'infrastructure que nous avons aidé à construire au fil des ans et qui a été testée en conditions réelles.

Alors que nous progressons further avec les institutions et l'infrastructure cryptographique alimentée par l'IA, nous pourrions voir cette tendance se renforcer, car de plus en plus d'investisseurs chercheront des "indicateurs solides" pour les convaincre d'acheter des jetons ou des actions.

Lecture connexe : Dialogue avec un expert du airdrop : De la richesse soudaine à la simple participation, les joueurs ordinaires ont-ils encore une chance de faire fortune ?