Article par : Etherealize

Compilation : Luffy, Foresight News

L'histoire se répète : La cathédrale finit toujours par perdre face au bazar ouvert

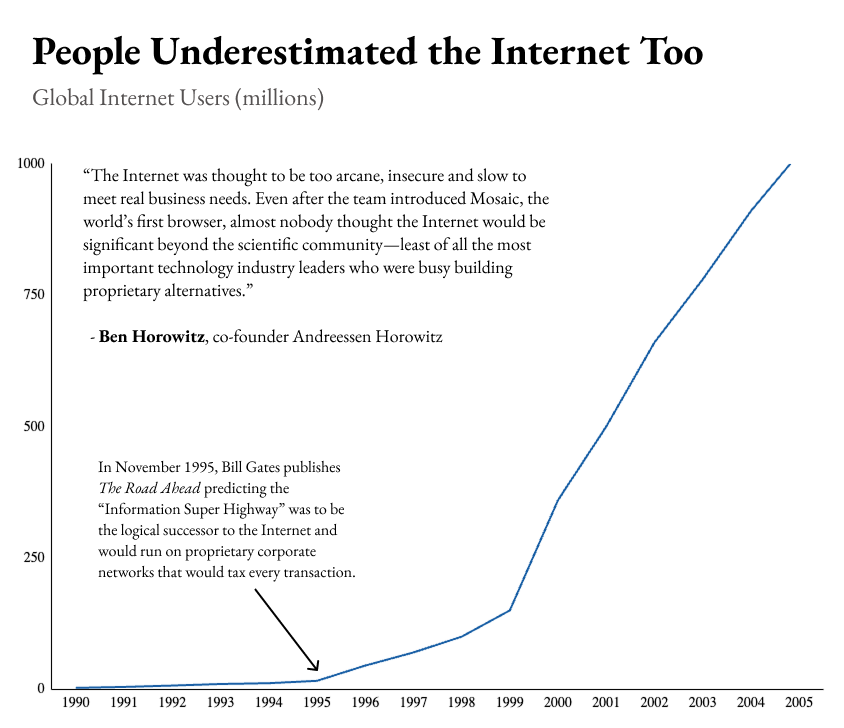

En 1995, la grande majorité des autorités de l'industrie technologique étaient convaincues qu'Internet finirait par succomber aux réseaux privés et propriétaires des entreprises. L'histoire a prouvé qu'elles avaient tort, et les détracteurs actuels d'Ethereum ont toutes les chances de se tromper à nouveau pour les mêmes raisons. Le représentant le plus emblématique de cette époque était Bill Gates, qui, dans son livre "La route du futur", avançait que l'avenir du commerce numérique ne reposerait pas sur un Internet ouvert, mais sur des réseaux privés et propriétaires contrôlés par des entreprises comme Microsoft et Oracle. C'était le consensus dominant de l'industrie à l'époque. Ben Horowitz, co-fondateur d'a16z, écrit : "Presque personne ne pensait qu'Internet pourrait dépasser le milieu universitaire, et encore moins les géants de la tech, qui s'efforçaient alors de construire leurs propres réseaux privés pour lutter contre lui."

Le système Linux a suivi exactement la même trajectoire. À la fin des années 1990, Sun Microsystems détenait un quasi-monopole sur le marché des serveurs Unix haut de gamme, mais au début des années 2000, des matériels génériques bon marché équipés du système d'exploitation open source Linux ont rapidement grignoté la majeure partie de ses parts de marché.

Aujourd'hui, c'est le même scénario historique qui se joue dans le domaine des infrastructures financières. Les grandes entreprises, sentant l'opportunité et la menace potentielle, se précipitent pour construire des blockchains privées. À court terme, les blockchains privées semblent l'emporter : transactions plus rapides, meilleure expérience utilisateur, et des équipes commerciales importantes poussant l'adoption. Mais avec le temps, des alternatives ouvertes et à neutralité crédible grignoteront lentement leurs parts de marché. Pour deux raisons : 1) Aucune entreprise ne peut suivre indéfiniment le rythme de l'innovation des systèmes sans autorisation ; 2) Aucune institution sérieuse ne veut s'enraciner dans une infrastructure contrôlée par un concurrent.

En 1997, Eric Raymond, contributeur clé au noyau Linux, a expliqué la logique fondamentale de la victoire à long terme des infrastructures ouvertes et sans autorisation dans son essai "La Cathédrale et le Bazar". La théorie classique précédemment reconnue par l'industrie venait du "Mythical Man-Month" de Fred Brooks : le logiciel doit être développé par un architecte unique et une petite équipe soudée, sinon les coûts de communication explosent de façon exponentielle. Mais Raymond a observé que des milliers de développeurs, ne s'étant jamais rencontrés, pouvaient travailler simultanément sur différents modules du noyau Linux, produisant finalement un produit dont l'ampleur surpassait même celle de sociétés commerciales valorisées à des milliards de dollars. Le logiciel traditionnel est comme une "cathédrale" finement ciselée ; le "bazar" est la définition que Fred donnait au modèle de développement distribué de Linux : ouvert, décentralisé, plein d'une énergie chaotique d'itérations libres. Lorsque Linus Torvalds a rendu public le code source du noyau et accepté les correctifs de code de n'importe qui, il a involontairement créé ce paradigme de développement. Selon Raymond : "Relâchez tôt, relâchez souvent, déléguez autant que possible, et soyez ouverts à l'extrême." Le système d'exploitation construit selon ce modèle a soutenu la grande majorité des services Internet au début du XXIe siècle.

L'explication de Raymond est que le modèle du bazar évite le problème de l'explosion exponentielle des coûts de communication : les développeurs n'ont pas besoin de collaborer directement les uns avec les autres ; tout le monde travaille simplement de manière synchrone autour du référentiel de code, interagissant via des correctifs et des mises à jour ; le mainteneur du projet intègre toutes les contributions pour former une norme unique, sur laquelle tous les autres développeurs basent leur travail. Il écrit : "La logique sous-jacente de la loi de Brooks n'est pas invalidée, mais lorsque la base de développeurs est suffisamment large et que les coûts de communication sont très faibles, les effets négatifs de cette loi sont complètement compensés par d'autres effets à croissance non linéaire."

Raymond souligne également que le modèle du bazar brise la barrière entre utilisateurs et développeurs. Dans le modèle de la cathédrale, l'utilisateur n'est qu'un client, qui doit signaler les bogues via des tickets d'assistance ; dans le modèle du bazar, l'utilisateur est lui-même un contributeur, qui soumettra directement une solution de correction ou fournira une description technique détaillée pour faciliter le suivi par d'autres. Dans la communauté open source, "tout problème, quelqu'un verra toujours la solution". La collaboration massive des participants finit par rendre l'ensemble plus efficace que n'importe quel produit centralisé concurrent : "L'écosystème Linux ressemble à bien des égards à un marché libre ou à un système écologique naturel, où d'innombrables individus agissent pour maximiser leur propre intérêt, mais finissent par former spontanément un système auto-correcteur et fonctionnel, dont la finesse et l'efficacité dépassent de loin tout ce qu'une planification centralisée pourrait réaliser."

L'écosystème Ethereum illustre parfaitement cette règle. Fabian Vogelsteller, en développant un portefeuille, a constaté la confusion des standards d'interface des différents jetons et a donc rédigé le standard ERC-20 utilisé aujourd'hui par tous les stablecoins ; le standard universel NFT ERC-721 est né de l'équipe de développement de CryptoKitties ; la plus grande plateforme d'échange décentralisée au monde, Uniswap, n'était à l'origine qu'une idée de blog de Vitalik Buterin, construite par Hayden Adams, un ingénieur mécanique sans aucune expérience dans le secteur financier. Toutes ces personnes ont fait évoluer le réseau sans nécessiter l'autorisation de quiconque. Comme l'a dit Bill Joy, co-fondateur de Sun Microsystems : "Peu importe dans quelle entreprise vous êtes, la plupart des meilleurs talents travaillent pour quelqu'un d'autre." Et un système sans autorisation permet à l'innovation de naître de n'importe quel endroit.

La différence fondamentale entre le bazar et la cathédrale est la suivante : la couche d'intégration du bazar est légère, complètement publique et fonctionne sur la base de la crédibilité, et non d'un contrôle autoritaire descendant. Des leaders centraux comme Linus Torvalds ou Vitalik Buterin obtiennent leur influence parce que les développeurs les suivent volontairement ; les développeurs les suivent parce que les décisions clés sont entièrement consultables, ouvertement critiquables, et la communauté peut, si nécessaire, forker le projet pour en créer un nouveau. Internet a l'IETF (Internet Engineering Task Force) et l'IANA (Internet Assigned Numbers Authority) comme couches de coordination centralisées légères ; Wikipédia possède un processus éditorial et de modération bien défini. Tous les projets qui prospèrent grâce à l'innovation sans autorisation parviennent à une contribution véritablement ouverte, tout en disposant d'un mécanisme d'intégration structuré pour éviter le chaos redouté. Et la couche de coordination doit s'appuyer sur la crédibilité, et non sur le contrôle coercitif, sinon le système s'effondre rapidement.

Le modèle du bazar exige également que l'infrastructure sous-jacente ne puisse être monopolisée par une seule entité. Si Torvalds avait tenté de rendre le noyau Linux privé, les développeurs du monde entier l'auraient immédiatement forké pour continuer à l'itérer. Raymond a affiné cette théorie dans "The Cathedral and the Bazaar". Les systèmes open source ont développé des règles similaires à la théorie lockéenne de la propriété foncière : le développeur qui écrit le code initial acquiert la propriété fondatrice du projet ; en continuant à contribuer, il conserve cette propriété ; le transfert de propriété s'effectue par transmission formelle au sein de la communauté. La licence open source est la garantie formelle de ces règles, le consensus communautaire en est la contrainte douce. En l'absence de l'un ou l'autre, les développeurs se tourneraient vers d'autres projets open source qui n'exproprieraient pas leur travail.

L'avantage concurrentiel irréplicable d'Ethereum

Dans la communauté Ethereum, Vitalik a résumé cette exigence fondamentale sous le terme de "neutralité crédible" (credible neutrality). Pour qu'un mécanisme de coordination soit crédiblement neutre, il doit présenter simultanément quatre caractéristiques : des règles totalement transparentes, des règles s'appliquant également à tous les participants, des règles difficiles à modifier arbitrairement, et la liberté pour quiconque de participer s'il respecte les règles. Ces quatre traits sont extraits de systèmes matures comme Internet, Linux ou Wikipédia, capables d'attirer une masse de contributeurs. Les réseaux privés, les écosystèmes fermés et les blockchains propriétaires des entreprises ne parviennent pas à satisfaire simultanément ces quatre points.

Sur une période suffisamment longue, les systèmes dotés d'une neutralité crédible finissent par l'emporter : le Web ouvert a remplacé les réseaux privés des entreprises, Linux a remplacé les systèmes Unix propriétaires, Wikipédia a remplacé l'Encyclopædia Britannica. À chaque cycle, les alternatives privées disposaient d'avantages tangibles : positionnement produit ciblé, réserves de capitaux importantes, support client dédié, marketing professionnel et équipes commerciales solides. Mais à mesure que l'écosystème ouvert mûrit, ces avantages s'érodent progressivement et l'effet de réseau s'inverse complètement. Une fois qu'un système ouvert accumule suffisamment d'outils de développement, d'applications et de crédibilité, établissant la perception que ses règles sont stables et immuables, les systèmes fermés ne peuvent plus rivaliser.

Cette loi de développement s'infiltre aujourd'hui dans chaque couche de l'infrastructure financière. SWIFT, Visa, Mastercard, ainsi que les blockchains de consortium promues aujourd'hui auprès des institutions, ont des formes de produits et des histoires différentes, mais leur logique sous-jacente est identique : contrôlées par une entité centralisée, avec un risque de plateforme latent.

Depuis quarante ans, SWIFT est détenue conjointement par ses banques membres et devrait rester neutre, mais en 2012, les États-Unis l'ont poussée à couper l'accès des banques iraniennes, et en 2022, à bloquer plusieurs institutions financières russes. Bien que basée en Belgique et gouvernée par le secteur bancaire, SWIFT est finalement soumise aux États-Unis, une faiblesse que le monde entier a comprise. Depuis, la Chine a accéléré le déploiement de son système CIPS (Cross-Border Interbank Payment System) pour le yuan, la Russie a construit son système national SPFS (System for Transfer of Financial Messages), l'Inde a étendu son UPI (Unified Payments Interface), et le Pix brésilien est devenu la pierre angulaire du système de paiement des BRICS. Visa et Mastercard étaient à l'origine également des consortiums bancaires, mais sont aujourd'hui devenus des péages de transaction, prélevant des frais de 1,5 % à 3,5 % sur les commerçants. Les diverses blockchains de consortium actuellement promues (Canton, Tempo, Arc, etc.) souffrent du même défaut fatal : les intérêts de l'opérateur de la plateforme peuvent entrer en conflit à tout moment avec ceux des développeurs qui y construisent.

"L'idée initiale des blockchains de consortium - plusieurs banques et grandes entreprises construisant ensemble une blockchain propriétaire - est aujourd'hui largement considérée comme un échec," explique Vitalik. "Ces systèmes combinent tous les inconvénients de la centralisation et de la décentralisation." Il note que les quelques premières banques participantes semblent être des partenaires égaux, mais la vingtième institution qui rejoint le système accède en réalité à une infrastructure contrôlée par des concurrents. Les entreprises doivent supporter tous les coûts de développement d'un système distribué, sans obtenir la valeur fondamentale née de la blockchain : l'interopérabilité ouverte et la neutralité crédible. Les échecs passés confirment ce jugement. De 2017 à 2019, plusieurs consortiums bancaires ont tenté de reconstruire le financement du commerce sur la blockchain : We.trade, soutenu par plus de dix institutions dont HSBC et Deutsche Bank, a fait faillite en 2022 ; Marco Polo, qui comptait plus de trente banques, est entré en liquidation l'année suivante ; Contour a fermé ses portes peu après. La Bourse australienne a dépensé six ans et environ 250 millions de dollars australiens pour construire un registre autorisé avec Digital Asset (le développeur actuel de la blockchain Canton), pour finalement abandonner le projet en 2022. En revanche, Ethereum, que personne ne contrôle, n'a jamais connu de panne générale en plus de dix ans d'existence, et son écosystème continue de croître.

C'est aussi la raison fondamentale pour laquelle les développeurs choisissent Ethereum. Selon les statistiques d'Electric Capital, plus d'un million de développeurs ont participé à la construction de l'écosystème Ethereum depuis sa création, dont 232 000 développeurs actifs rien que l'année dernière, un chiffre qu'aucune autre blockchain publique n'approche. Une partie de cette croissance provient du cycle vertueux habituel : les outils de développement, les standards de l'industrie et les emplois sont fortement concentrés autour d'Ethereum, donc les nouveaux venus choisissent naturellement d'y apprendre et de développer, ce qui attire davantage d'outils et d'emplois. Mais les développeurs et les institutions choisissent activement Ethereum en priorité pour son extrême décentralisation et ses attributs de neutralité crédible. Par exemple, l'année dernière, Robinhood a choisi de construire son réseau de couche 2 sur Ethereum plutôt que de développer sa propre blockchain de base. Johann Kerbrat, responsable des activités crypto de l'entreprise, a déclaré : "Aujourd'hui, de nombreuses entreprises construisent leur propre blockchain L1. Nous aussi, nous avons été tentés par l'idée de contrôler entièrement notre propre système. Mais construire une base véritablement décentralisée avec une sécurité garantie est extrêmement difficile ; Ethereum possède nativement cette base de sécurité, c'est comme l'obtenir gratuitement. Beaucoup des nouvelles L1 sur le marché ne sont pas vraiment décentralisées, leur sécurité est douteuse, et elles ne sont au fond que des bases de données modifiées plus lentes ; nous n'y voyons aucune valeur fondamentale."

Erik Voorhees, fondateur de la plateforme d'inférence d'IA privée Venice AI, a exprimé un point de vue similaire il y a quelques jours. La plateforme compte plus de 3 millions d'utilisateurs et génère des revenus annuels de plusieurs dizaines de millions de dollars. Interrogé sur les raisons du choix de développer sur Base, le réseau de couche 2 de Coinbase basé sur Ethereum, il a déclaré : "Nous n'avons même pas eu à hésiter. Parmi toutes les plateformes de contrats intelligents, l'écosystème Ethereum est le plus pur, le plus résilient et le plus complet."

La caractéristique la plus fondamentale de la blockchain est la souveraineté. La révolution du Bitcoin réside dans le fait qu'il s'agit de la première plateforme informatique souveraine au monde. Avant Bitcoin, tous les systèmes informatiques appartenaient à des individus, des entreprises ou des gouvernements et devaient obéir à leur volonté et à leurs lois. Un système souverain, lui, suit uniquement ses propres règles prédéfinies, et aucune entité unique ne peut modifier arbitrairement les règles du Bitcoin. Autrefois, la souveraineté appartenait aux monarques et aux États ; aujourd'hui, une plateforme informatique est pour la première fois souveraine. C'est aussi la raison pour laquelle la décentralisation est si valorisée dans l'industrie crypto : la décentralisation est le seul chemin vers la souveraineté. Une blockchain avec seulement dix nœuds validateurs a ses règles dictées par ces dix entités ; mais Ethereum possède des centaines de milliers de nœuds validateurs indépendants, répartis dans toutes les juridictions du monde, avec plusieurs implémentations client indépendantes, et sa fondation a explicitement renoncé à tout pouvoir de gouvernance. Il a déjà franchi le seuil de souveraineté, aucune partie ne peut prétendre posséder exclusivement le réseau. La valeur fondamentale de la souveraineté est la suivante : le système financier mondial peut construire ses applications sur Ethereum, tous les participants n'ayant pas à craindre que d'autres institutions, gouvernements ou fondations ne modifient arbitrairement les règles à leur détriment.

Les institutions mondiales parient sur l'écosystème ouvert d'Ethereum

L'avance d'Ethereum en matière de souveraineté et de neutralité crédible provient d'une dépendance au chemin historique que les autres blockchains publiques ne peuvent pas reproduire. Au lancement en 2015, Ethereum utilisait la preuve de travail, a fonctionné ainsi pendant sept ans, et n'est passé à la preuve d'enjeu qu'en 2022. La propriété du réseau a été suffisamment décentralisée via une levée de fonds publique en 2014 et la participation au minage avec du matériel grand public (cartes graphiques), aucune entité unique ne détenant une quantité de jetons suffisante pour contrôler le réseau (une condition clé pour qu'un système à preuve d'enjeu atteigne la souveraineté). Les blockchains de consortium actuelles sont souvent lancées avec du capital-risque, leurs jetons étant distribués de manière concentrée à l'équipe fondatrice interne, quelques entités détenant un pouvoir absolu sur le mécanisme de consensus. Les concurrents peuvent copier l'architecture technique sous-jacente, mais pas l'histoire du développement d'Ethereum.

Depuis, l'avantage d'Ethereum n'a fait que s'accroître : la souveraineté et la neutralité crédible attirent les développeurs ; l'afflux de développeurs apporte des bibliothèques, des outils et un marché de l'emploi plus complets, abaissant encore le seuil d'entrée et attirant plus de professionnels ; les applications déposent de la liquidité et des actifs tokenisés, ce qui attire les institutions. Les différentes couches de l'écosystème se renforcent mutuellement, tandis qu'un concurrent devrait construire simultanément une chaîne industrielle complète, et l'avantage d'échelle d'Ethereum continue de croître de manière exponentielle.

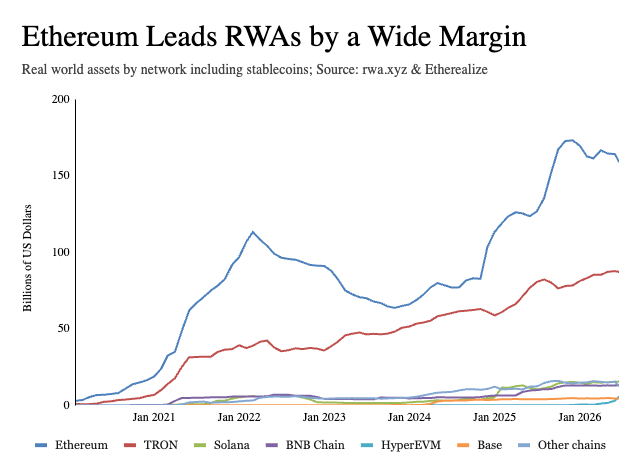

Les acteurs les plus matures de l'industrie ont déjà parié sur Ethereum : Coinbase et Robinhood ont construit leurs réseaux de couche 2 sur Ethereum ; BlackRock et JPMorgan ont lancé leurs fonds monétaires tokenisés BUIDL et MONY, tous deux déployés sur Ethereum ; les principaux protocoles DeFi comme Aave, Maker/Sky, Maple, Uniswap ont leur base principale sur Ethereum ; les principaux émetteurs de stablecoins mondiaux effectuent également leurs règlements sur Ethereum. Les données du rapport sectoriel d'Ethereum pour le premier trimestre 2026 de Token Terminal montrent : parmi les cinq principales blockchains publiques, Ethereum supporte 79 % des activités de prêt DeFi actives, 62 % de l'émission de stablecoins, 73 % des fonds tokenisés et 84 % des actifs de matières premières tokenisés.

Les applications construites sur Ethereum sont également sans autorisation, amplifiant encore son avantage. Par exemple, le mécanisme de listing sans autorisation d'Uniswap permet à des milliers d'actifs de niche d'obtenir un prix et de la liquidité, un service que les plateformes d'échange centralisées ne fourniraient jamais ; le marché de prêt ouvert et hautement composable d'Aave a donné naissance à tout un écosystème de pools de capitaux spécialisés et de gestion des risques, dépassant largement les limites de ce que l'équipe centrale du projet aurait pu développer seule. Un système fermé nécessite que l'opérateur de la plateforme anticipe tous les cas d'utilisation, ce qui n'est pas nécessaire pour un système ouvert.

L'argument le plus fort contre l'idée que "les systèmes sans autorisation finiront par l'emporter" n'est pas technique, mais lié à la nature particulière du secteur financier : le contrôle par une entreprise d'un réseau privé pourrait être un avantage, et non un défaut, pour la finance. En cas de défaillance de paiement ou de flux d'actifs anormal, les régulateurs ont besoin d'un responsable clairement identifié ; "aucun contrôle" semble, dans un contexte juridique, plus être un risque énorme qu'un avantage. Mais cet argument confond deux couches totalement indépendantes : le mécanisme de responsabilité (accountability) se construit au niveau applicatif, la couche de règlement (settlement) n'a pas à assumer cette fonction. Par exemple, le standard de jeton ERC-3643 intègre directement la vérification d'identité KYC et les restrictions de transfert transfrontalières dans le contrat intelligent, l'émetteur peut configurer des listes blanches de portefeuilles, limiter les transferts d'actifs, geler ou récupérer des jetons ; il en va de même pour les technologies de confidentialité, les preuves à connaissance nulle (zero-knowledge proofs) permettant aux institutions d'effectuer des règlements sur une blockchain publique tout en masquant les détails des transactions. En revanche, sur une blockchain de consortium, seules l'entreprise elle-même et ses concurrents peuvent consulter les données de transaction.

Au début d'Internet, on pensait généralement qu'il n'était pas assez sûr pour supporter les transactions commerciales. Une fois le protocole HTTPS renforcé, la grande majorité des activités commerciales ont migré vers le réseau ouvert, et ces doutes ont complètement disparu. Les détracteurs de l'époque ne se trompaient pas sur les faiblesses d'Internet à ses débuts, mais ils sous-estimaient sa capacité d'auto-évolution.

Aujourd'hui, les banques et les fintechs qui construisent leurs propres blockchains privées répètent les erreurs d'AOL (America Online) et de Microsoft : elles tentent de reproduire un système ouvert, mais en construisant un écosystème fermé avec des murs, prélevant une rente sur la plateforme. Ce modèle est voué à l'échec ; les murs érigés pour le contrôle bloquent aussi l'innovation externe.

Netscape est l'exemple d'un succès. Netscape n'a jamais tenté de monopoliser Internet, mais a créé un navigateur pour guider les utilisateurs mondiaux vers le réseau ouvert. Profitant de l'explosion d'Internet, Netscape est devenu une entreprise phare de son époque. Ethereum, avec ses attributs de neutralité crédible quasi-irréplicables, a déjà le potentiel de devenir la couche de règlement fondamentale de la finance mondiale. La meilleure stratégie pour l'industrie est de construire des applications sur une infrastructure sans autorisation, plutôt que de lui faire directement concurrence.