Publié à l'origine par le fondateur d'EthereumVitalik Buterin

Compilé par|Odaily Planet Daily Qin Xiaofeng(@QinXiaofeng 888 )

Remerciements spéciaux à Vladimir Novakovski, aux développeurs de Curve et à toutes les autres personnes qui ont fourni des commentaires et des relectures pour cet article.

Supposons que vous ayez un indice de prix avec le code T, qui représente un certain indice de prix libellé en ETH. Par exemple, T pourrait être le prix USD/ETH (c'est-à-dire l'inverse de ETH/USD), ou CPI/ETH (c'est-à-dire CPI/USD * USD/ETH), ou tout autre indice de prix de matières premières, ou même des indices plus exotiques (comme le loyer moyen d'une ville). Vous souhaitez permettre aux utilisateurs d'obtenir une exposition au risque de T.

En termes simples, votre objectif est de créer, dans un écosystème où seul l'ETH est un actif "sans confiance" (ou éventuellement d'autres actifs sans confiance), un actif synthétique qui suit T, sans dépendre d'un émetteur centralisé. La seule dépendance en matière de confiance est l'oracle, mais les oracles peuvent être conçus pour minimiser la confiance, contrairement aux émetteurs.

Si l'on considère T comme le prix USD/ETH, alors ce problème est essentiellement le même que celui des "stablecoins algorithmiques". Mais en réalité, il s'agit de contrats à terme perpétuels.

Toutes les méthodes tentant d'offrir cette fonctionnalité doivent faire face à un problème fondamental : le système entier ne peut détenir que de l'ETH, et la somme totale de ses actifs et passifs libellés en T doit être égale à zéro. Par conséquent, pour chaque utilisateur détenant une position positive en T, il doit y avoir un autre utilisateur détenant la même quantité de position négative en T. Que se passe-t-il si T augmente trop et que les détenteurs de positions négatives en T font "faillite" ?

Dans les stablecoins algorithmiques traditionnels, ce problème est résolu par la liquidation forcée.

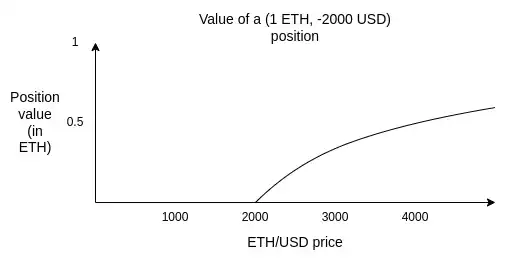

Par exemple, supposons que le prix de l'ETH soit de 2500 USD et qu'un utilisateur détienne une position (1 ETH, -2000 USD). Si le prix de l'ETH chute à 2000 USD (en réalité, pour une marge de sécurité, cela se déclencherait à un prix légèrement supérieur), le système doit pouvoir "liquider de force" cet utilisateur : permettre à quiconque de mettre 2000 USD et de récupérer l'ETH sous-jacent de 1 unité, afin que le système entier ne soit pas coincé avec une dette de 2000 USD sous-collatéralisée.

Le problème de la dépendance aux liquidations est que les liquidations dépendent d'un oracle en temps réel. Vous avez besoin d'un oracle capable de fournir une valeur contraignante pour le prix ETH/USD, et ce en temps réel.

Les oracles en temps réel sont difficiles à sécuriser. Vous ne pouvez compter que sur un nombre limité de participants qui observent des signaux en temps réel de manière automatisée. Vous ne pouvez utiliser aucun mécanisme avec recours. Vous ne pouvez pas non plus utiliser la technique la plus efficace actuellement pour construire des oracles sécurisés et peu coûteux : placer un marché prédictif devant un oracle sécurisé mais coûteux, et n'utiliser cet oracle coûteux qu'en cas de désaccord important.

Cet article propose une approche radicale qui peut permettre aux actifs synthétiques de ne dépendre que d'oracles "lents" : nous supprimons complètement le concept de liquidation et remplaçons le "bloc de construction" fondamental du système, le passant de la dette à l'option. Sur cette base, vous pouvez choisir de construire un actif suivant un indice comme une structure de plus haut niveau, ou de ne pas le faire du tout et de laisser les utilisateurs se rééquilibrer eux-mêmes. Découpler ces deux mécanismes apporte plus de robustesse et de flexibilité.

Options synthétiques

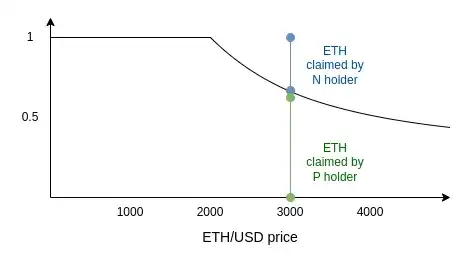

Nous définissons deux types d'actifs : P et N.

Les paramètres incluent : (i) le code T, (ii) le prix d'exercice S, (iii) la date d'expiration M.

À tout moment, on peut générer une paire (P, N) en divisant 1 ETH. De même, on peut à tout moment fusionner P et N pour récupérer 1 ETH.

Au temps M, l'oracle est consulté pour déterminer la valeur de T. Soit cette valeur x. Une fois déterminée par l'oracle :

- P reçoit

min(1, S / x)ETH - N reçoit

max(0, 1 - S / x)ETH

Remarque : P + N = 1. Par conséquent, il n'y a aucune possibilité de liquidation.

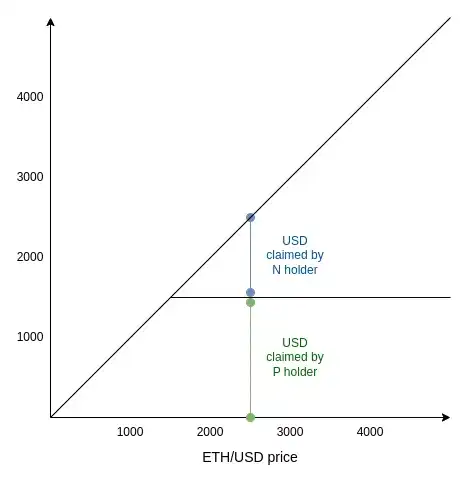

De plus, pour faciliter la compréhension, voici le même graphique libellé en dollars :

Une caractéristique intéressante de cette conception est que c'est "en réalité" un marché prédictif, et ce type de marché prédictif existe et est négocié depuis des années. Voir : Marchés scalaires (Scalar Markets | Seer).

Cela signifie que cette conception peut partager le même oracle qu'un système de marché prédictif, augmentant ainsi la sécurité.

Comment utiliser les options synthétiques

Supposons que le prix actuel soit de 2500, et que vous, en tant qu'utilisateur, souhaitiez construire un portefeuille avec une certaine exposition au dollar. Vous achetez du (P 1500), qui est un actif P avec un prix d'exercice bien inférieur à 2500 (ici 1500). Est-ce suffisant ?

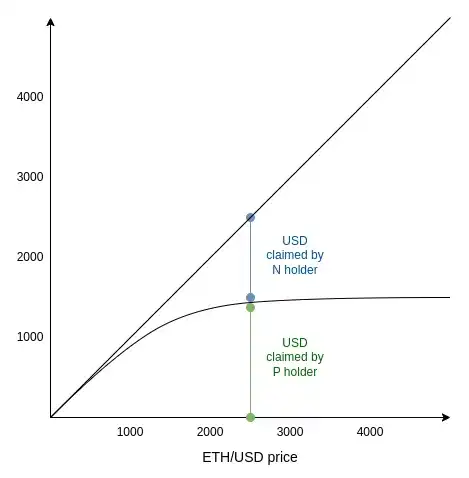

Pas tout à fait. Bien que le prix actuel soit bien supérieur à 1500, il est toujours possible qu'à la date d'expiration, le prix tombe en dessous de 1500. Plus ce risque est important, plus la valeur en dollars de (P 1500) s'écarte de son maximum. En effet, elle commence à s'écarter de manière quadratique de 1 dollar. Graphique :

Notez qu'il s'agit simplement d'une version lissée de la courbe ci-dessus. Le degré de lissage dépend à la fois de l'écart entre le prix actuel et 1500, et des anticipations du marché quant à l'amplitude des fluctuations futures du prix.

Pour comprendre le principe, supposez que M est dans deux semaines et que le prix actuel est de 1499. Combien vaut (P 1500) à ce moment-là ? Cela équivaut à la probabilité que "le prix ETH/USD dépasse 1500 dans deux semaines". L'ETH est parfois très volatil, cette valeur pourrait être élevée ou faible, disons 0,50 USD. Et si le prix actuel baisse à 1399 ? Le prix de P chuterait, mais ne tomberait pas complètement à zéro, car le prix pourrait encore remonter au-dessus de 1500 avant l'arrivée de M.

Lorsque ETH/USD est bien inférieur à 1500, la valeur de N tend vers zéro. Lorsque ETH/USD est bien supérieur à 1500, la valeur de N tend vers prix - 1500. Dans la zone intermédiaire, c'est une courbe lisse passant d'un mode à l'autre.

L'équation de Black-Scholes est une façon formalisée d'essayer d'estimer le prix raisonnable de (P 1500) (du moins lorsque l'indice T représente un prix, et non un sous-jacent plus exotique comme la météo). Cependant, depuis 2008, l'équation de Black-Scholes est devenue synonyme de fragilité catastrophique due à une dépendance excessive aux modèles mathématiques – ce n'est pas sans raison. Par conséquent, nous ne devrions pas être trop superstitieux quant aux détails spécifiques de la courbe, ne serait-ce parce que nous ne voulons pas introduire un autre oracle qui aurait besoin de mesurer la volatilité attendue, l'asymétrie ou l'aplatissement.

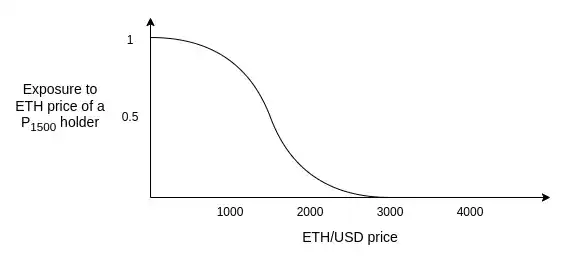

Au lieu de cela, nous devrions nous souvenir du graphique suivant, qui est la dérivée du précédent. Il vous indique : au niveau de prix actuel, combien d'exposition au risque ETH y a-t-il par unité de (P 1500) ?

Rappelez-vous, en tant que détenteur de (P 1500), votre objectif est de "détenir" des dollars, sans exposition au risque ETH. Ce graphique vous dit que la stratégie est : l'approche sûre consiste à détenir des options profondément "dans la monnaie", puis à les faire rouler vers des options avec un prix d'exercice plus bas une fois que le prix s'approche du prix d'exercice.

Par exemple, vous pourriez suivre un algorithme comme celui-ci : si le prix actuel est X, achetez du P avec un prix d'exercice S < X/2, expirant dans 1-2 mois. Si le prix descend en dessous de S * 1.5, faites rouler vers du P avec un nouveau prix d'exercice S' < X/4. Ne gardez pas jusqu'à l'expiration, car vous seriez alors exposé au risque ETH au moment où l'oracle détermine le prix.

Laissez les spéculateurs et les market makers détenir du N et vous fournir de la liquidité.

Nous pouvons comparer les propriétés des actifs synthétiques basés sur la liquidation avec ceux basés sur les options comme suit :

Dans les deux systèmes, une action est nécessaire face à des fluctuations de prix importantes : dans un système, le protocole procède à des liquidations, dans l'autre, les utilisateurs procèdent à des rééquilibrages. La différence clé des actifs synthétiques basés sur les options est que l'utilisateur peut choisir comment exécuter cette action.

Le rééquilibrage pourrait être effectué par un DAO entièrement automatisé sur la chaîne (note : entièrement automatisé. Toutes les règles sont fixées par le DAO, aucun vote requis, aucune IA requise). Un tel DAO serait un "wrapper" du système d'options et fournirait le "stablecoin". Ou, les utilisateurs pourraient choisir de se rééquilibrer localement, en utilisant un démon sur leur propre appareil.

En déplaçant le point de décision "quand {liquider / se rééquilibrer}" de l'outil on-chain vers l'utilisateur, nous obtenons deux avantages :

- Réduire le risque de MEV pour l'utilisateur, car les transactions ne sont pas visibles à l'avance.

- Éliminer la dépendance à un oracle canonique global. Les utilisateurs doivent toujours dépendre d'oracles plus rapides que (par exemple) deux semaines, mais les utilisateurs peuvent cacher quel oracle ils utilisent (par exemple, un proxy fonctionnant localement qui interroge des dizaines de sites d'actualités financières, personne ne sait lesquels, puis prend la médiane). Cela aide à protéger le système contre les attaques sur les oracles.

Le choix principal pour l'utilisateur concerne le timing et les seuils. Si l'utilisateur se rééquilibre fréquemment, il est plus vulnérable aux mouvements de prix à court terme de la contrepartie. Si l'utilisateur se rééquilibre de manière conservatrice, il subit davantage de dérive quadratique.

Je pense qu'accepter un degré modéré de dérive quadratique (par exemple, un écart-type annualisé d'environ 1-4%) est une stratégie sous-estimée. Ce coût est certainement significatif, et il est contre-intuitif, rendant cette conception inutilisable comme "stablecoin comptable" (c'est-à-dire qu'elle ne peut pas permettre au destinataire et à l'expéditeur ou aux autorités fiscales sur les plus-values de "faire semblant que c'est le dollar").

Cependant, si vous ne l'envisagez pas du point de vue "je veux simuler le dollar", mais du point de vue "je veux une stabilité des prix" (c'est-à-dire pouvoir payer des dépenses futures connues), cela devient beaucoup plus raisonnable. La volatilité annualisée entre les devises fiduciaires est bien supérieure à 1-4 %. Les dépenses futures attendues de chaque individu ou entreprise, libellées dans sa monnaie fiduciaire locale, ont également une volatilité annualisée bien supérieure à 1-4 %. De plus, les taux de rendement d'équilibre des stablecoins algorithmiques (comme RAI) fluctuent souvent dans une mesure à peu près similaire.

Une décision importante à prendre est la suivante : même si vous vous rééquilibrez de manière conservatrice, quel est le mécanisme de marché par lequel le rééquilibrage se produit ? Il est très facile de perdre 2 % ou plus par an sur plusieurs tours de glissement, ce qui est le plus grand risque pour que l'ensemble du schéma perde en compétitivité.

Heureusement, la préférence temporelle des utilisateurs est presque toujours très faible. L'utilisateur ne se soucie pas de savoir s'il se rééquilibre aujourd'hui, demain ou dans trois jours. Nous devrions en profiter pour concevoir une structure de marché idéale dont le glissement serait bien inférieur à celui des teneurs de marché automatisés traditionnels. Le rééquilibrage ressemblerait plus à du market making unilatéral qu'à une vente instantanée.