2022年是最混乱、最动荡、财务压力最残酷的一年,不仅对数字资产行业,而且对更广泛的金融市场。随着中央银行的货币政策进行了180度的大转弯,继几十年来极度宽松的信贷条件之后,紧缩政策对大多数资产类别中造成了严重和快速的缩减。

这一期的链上周报将是我们今年的最后一期(除非有重大的行业动态事件激励我们再做一次)。因此,我们将对过去的一年以及我们将在2023年所处的位置提供一个高层次的概述。在本篇报告中,我们将介绍:

波动性,衍生品,和期货杠杆。

去年已实现损失的严重程度。

比特币链上供应结构和集中度。

比特币矿业的冷却。

以太坊合并后的供应动态。

以太坊gas消费主导占比的演变趋势。

稳定币市场的变化趋势和主导占比的演变。

一个安静的未来

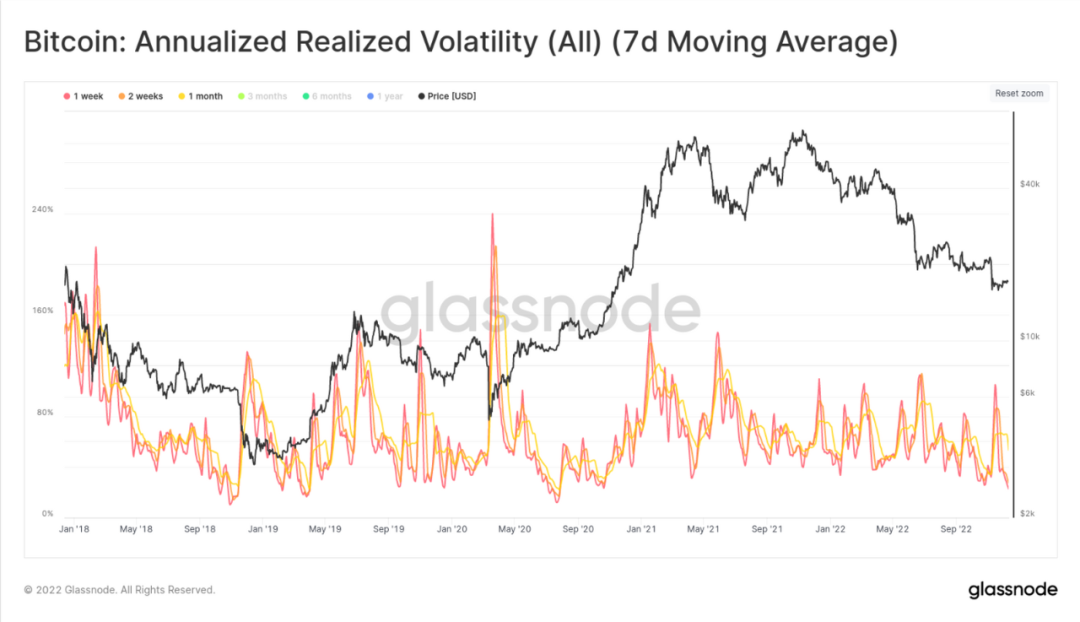

在经历了真正混乱的一年后,比特币市场在进入12月后变得非常平静。比特币的短期实现波动率目前处于多年来的低点,为(1周)22%和(2周)28%,是2020年10月以来的最低波动率。

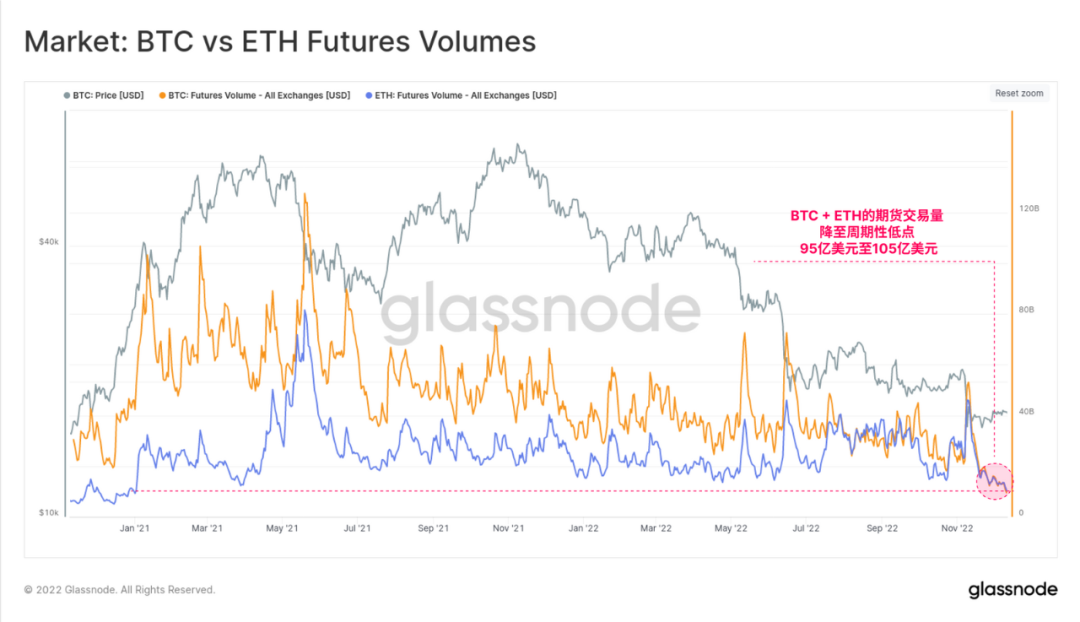

期货交易量也同样低迷,目前正在探寻多年来的低点。比特币和以太坊市场目前的交易量都在每天95亿美元到105亿美元之间,交易量相差无几。这显示了流动性收紧的巨大影响,广泛的去杠杆化,以及该领域的许多贷款和交易所的损害。

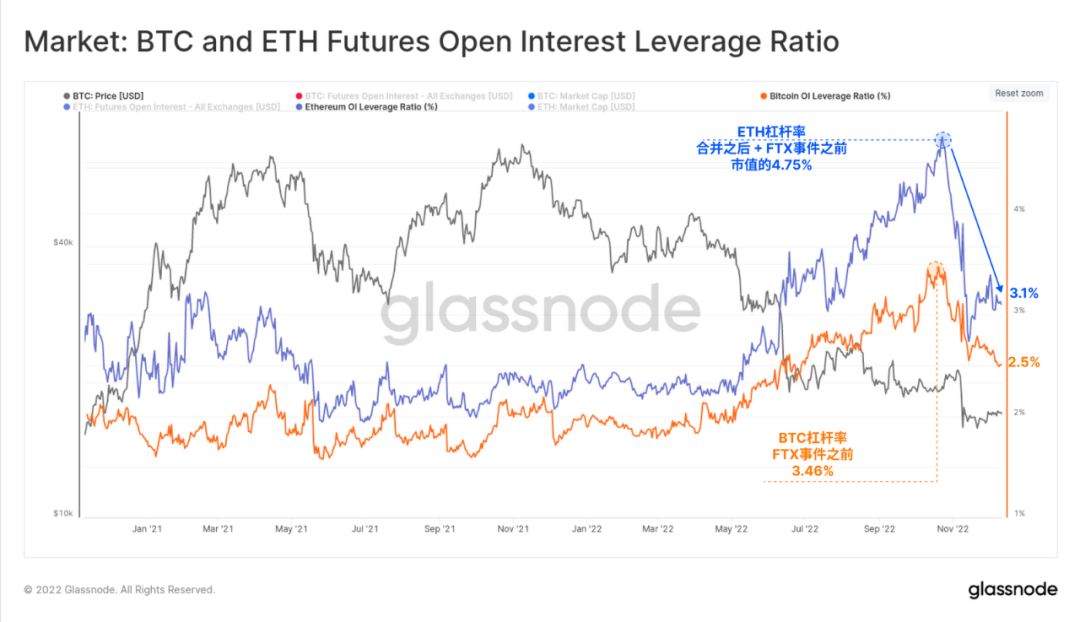

在FTX内爆之后,期货市场的未平仓合约已经大幅回撤。下图显示了杠杆率,计算为期货未平仓合约与相应资产市值之间的比率。

11月期货杠杆的建立和解除对以太坊的影响明显更严重,这可能是剩余的 "合并交易 "结束后的余波。以太坊的未平仓合约已经从4.75%的市值占比下降到3.10%。比特币的杠杆率先于以太坊市场一周到达顶峰,此后在过去的一个月里从3.46%的市值占比下降到2.50%。

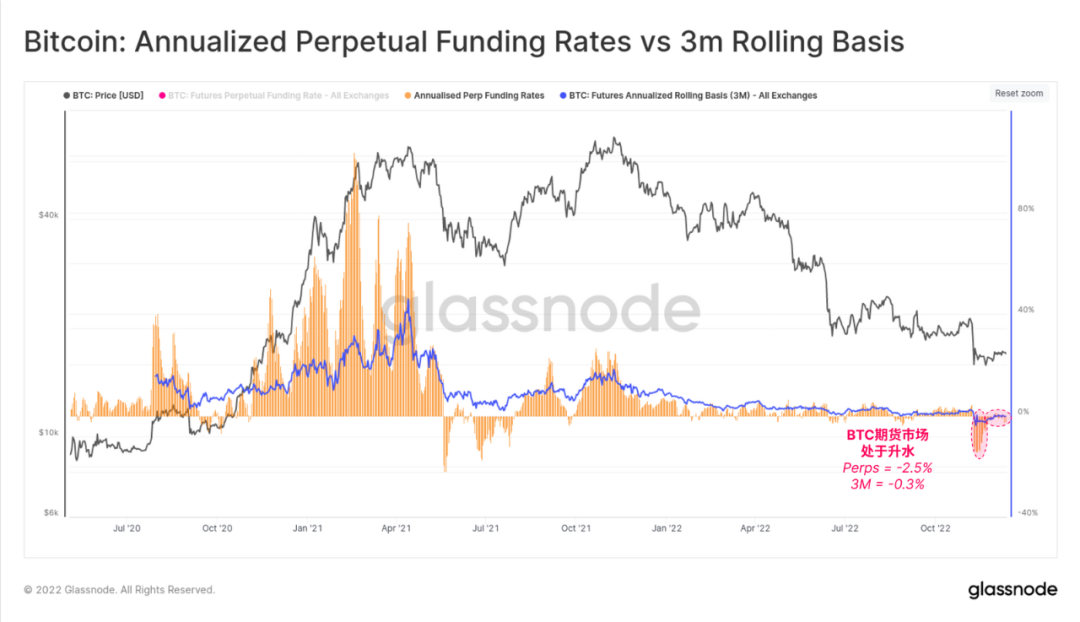

比特币日历期货和永久掉期的交易都处于期货升水状态,年化基础分别为-0.3%和-2.5%。持续的期货升水并不常见,唯一类似的时期是2021年5月至7月之间的盘整期。这表明市场相对 "对冲 "了进一步的下行风险,或者出现了更多的空头投机者。

回馈市场

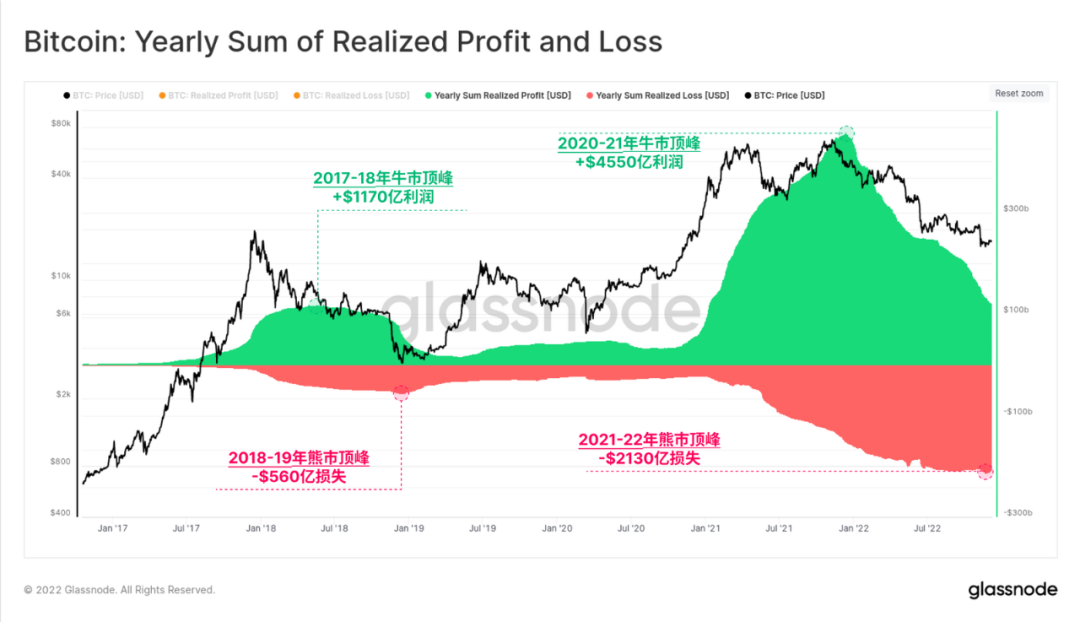

2020-21年宽松货币政策时代的流动性过剩泡沫,创造了链上年度实现利润总额的记录。比特币投资者在链上转移资金,每年获得超过4550亿美元的利润,在2021年11月的历史前高后不久达到高峰。

从那时起,熊市制度一直占主导地位,市场已经回撤超过2130亿美元的已实现损失。这相当于2020-21年牛市利润的46.8%,这与2018年熊市的相对规模非常相似,当时市场回吐了47.9%。

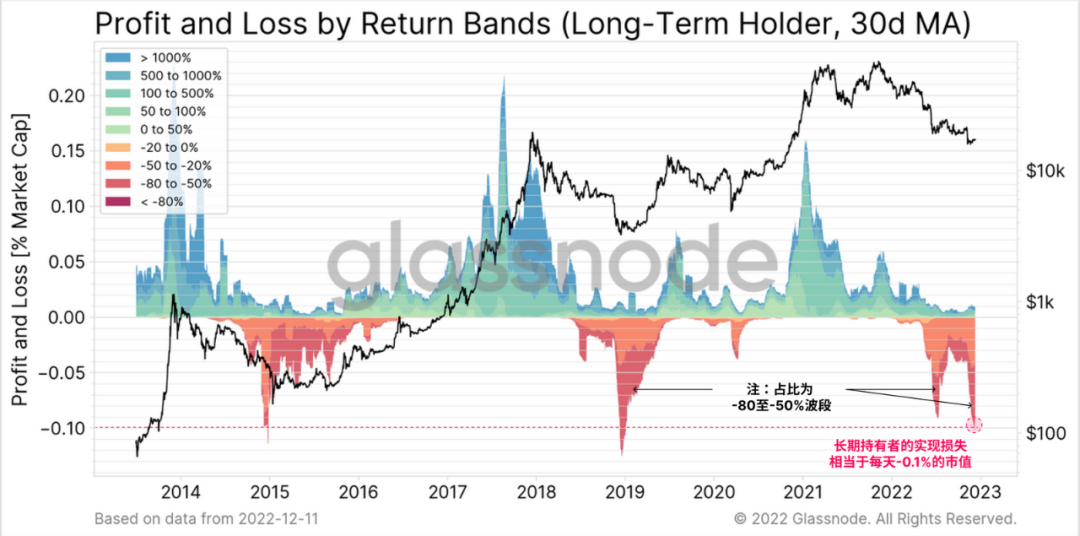

值得注意的是长期持有者的贡献,他们在这个周期实现了历史上两个最大的相对损失高峰。截至11月,长期持有者的损失达到了每天占市值的-0.10%的峰值,其规模仅与2015年和2018年的周期低点相当。6月份的抛售也同样令人印象深刻,每天损失市值的-0.09%,长期持有者的严重主导地位锁定了-50%至-80%的损失。

从长远的角度看

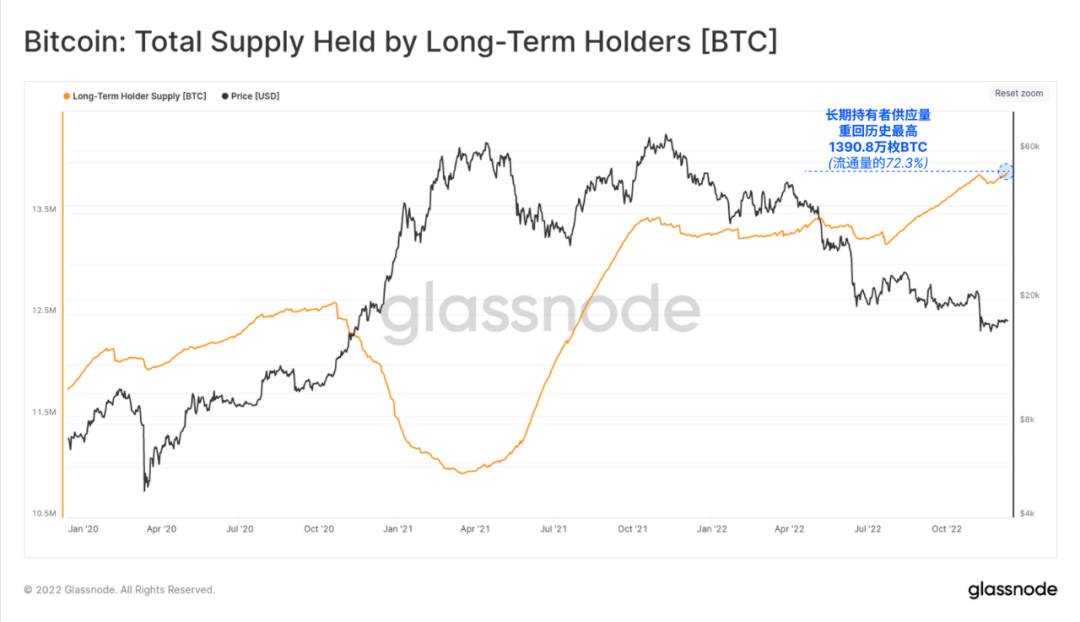

尽管有这些惊人的巨大损失,比特币供应的年龄,以及那些留下来的人的囤币的倾向继续上升。自FTX事件后的恐慌性卖出之后,长期持有者的供应已经完全恢复了,达到了1390.8万枚比特币的历史新高(占流通供应的72.3%)。

这个指标的近乎线性上升趋势反映了2022年6月和7月发生的大量比特币积累,紧接着由三箭资本和该领域失败的贷款人引发的去杠杆化事件。

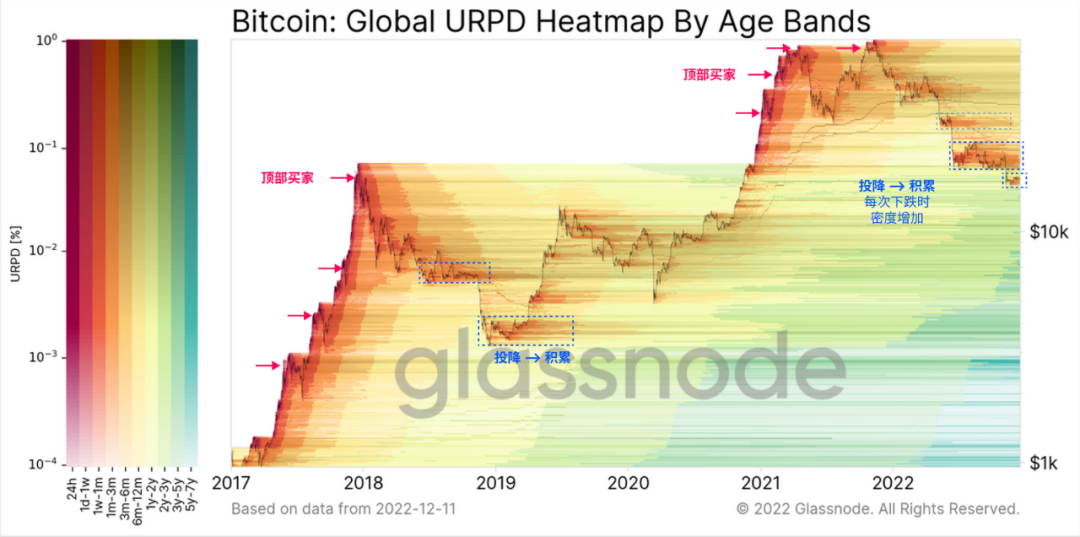

下面的图表提供了对比特币供应的密度和分布的看法,按年龄段着色。

暖色 表示老币的大量卖出,通常出现在市场顶部和投降底部。

较冷的颜色 表示成熟,因为投资者积累并留下未卖出的比特币。

较深的条形图 表示较重的比特币密度(反之,较浅的条形图也是如此)。

在2022年的每一次市场下跌后,我们可以看到比特币再次卖出的密度(也就是再积累)已经增加。特别是,2022年6月至10月的区域非常突出,许多比特币在1.8万至2.4万美元之间被买入,现在它们的币龄已经进入6个月以上的区间(因此,上上文提到的长期持有者的供应量上升)。

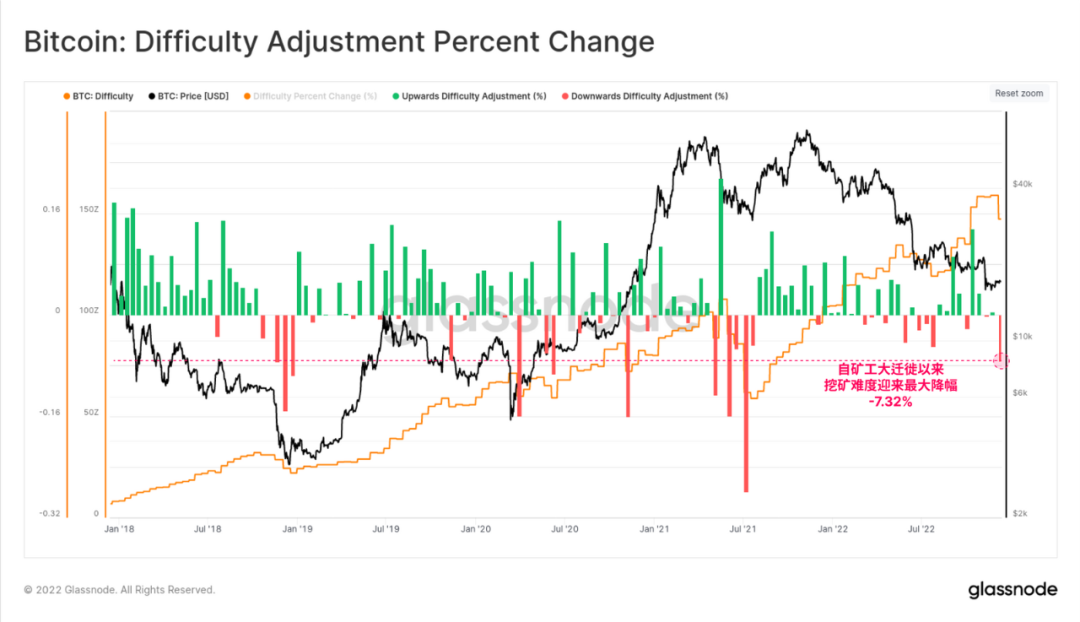

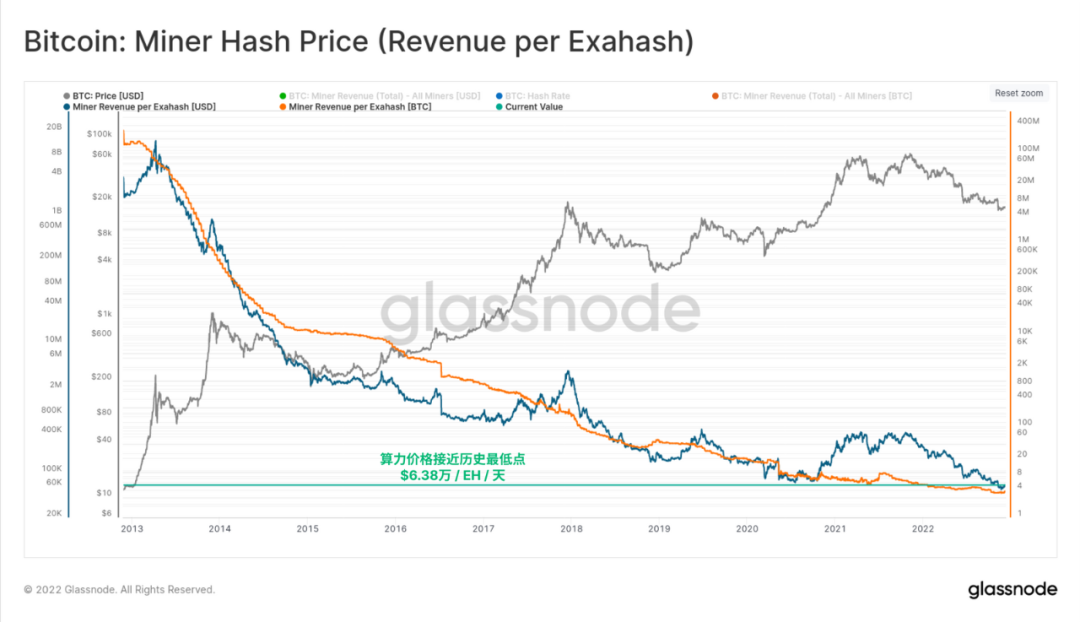

矿工的困难时期

上周出现了自2021年7月采矿大迁徙以来最大的难度下调。难度下降了7.32%,意味着相当大一部分活跃的算力下线,这可能是持续收入压力的结果。

因此,算力-丝带再次倒置,交叉点出现在11月下旬。这意味着矿业有足够的压力,一些运营商正在将ASIC矿机下线。这通常与矿工的收入流低于他们的运营支出有关,使矿机无利可图。

然而,鉴于算力价格仅勉强高于历史最低点,这并不令人感到惊讶。尽管现货价格(~17000美元)比2020年10月(~10000美元)高出70%,但现在竞争寻找下一个比特币区块的算力数量也高出70%。

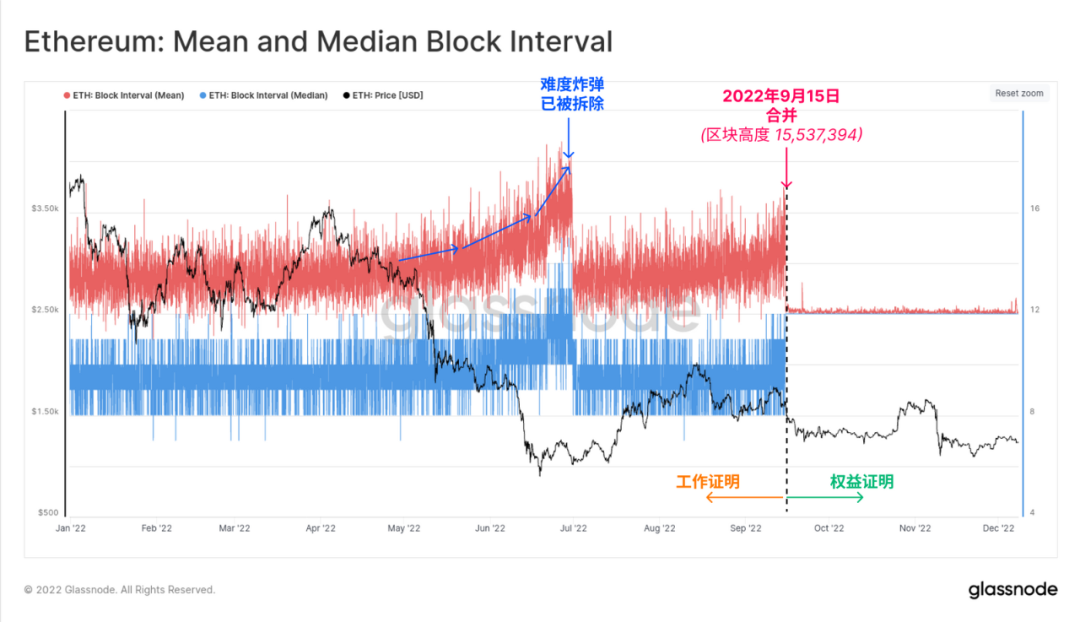

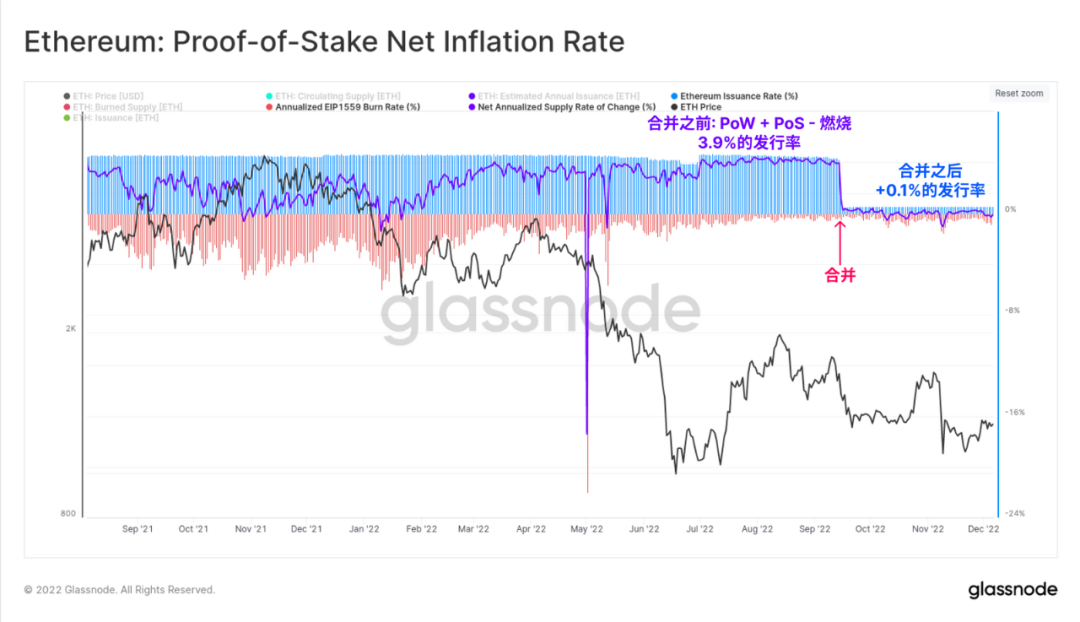

合并后

9月15日完成的Ethereum合并,可以说是今年最令人印象深刻的工程壮举。为了直观地了解这一事件的紧迫性,下图显示了2022年期间,区块爆快间隔的平均值和中位数。很明显,自然的和按照概率分布变化的"工作证明”寿终正寝,而精确的、预先确定的12秒区块时间的"权益证明”开始生效。

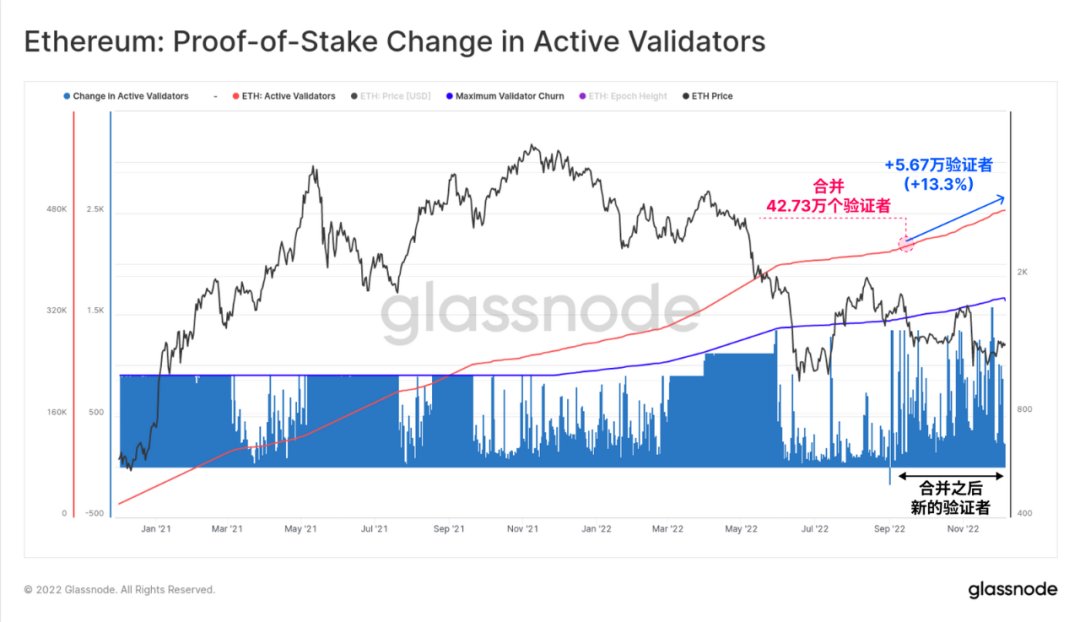

自合并以来,活跃的验证人的数量增加了13.3%,现在有超过48.4万个验证人在运行。这造成质押的以太坊总量达到1561.8万枚,相当于流通量的12.89%。

伴随着向权益证明的过渡,以太坊的货币政策调整到了一个明显更低的发行时间表。名义发行率(蓝色)约为+0.5%,然而在考虑到EIP1559的燃烧机制(红色)后,这几乎完全被抵消,在典型的一天中,实际发行率约为+0.1%。与之相比,合并前的净通货膨胀率为+3.9%,发行量的变化巨大。

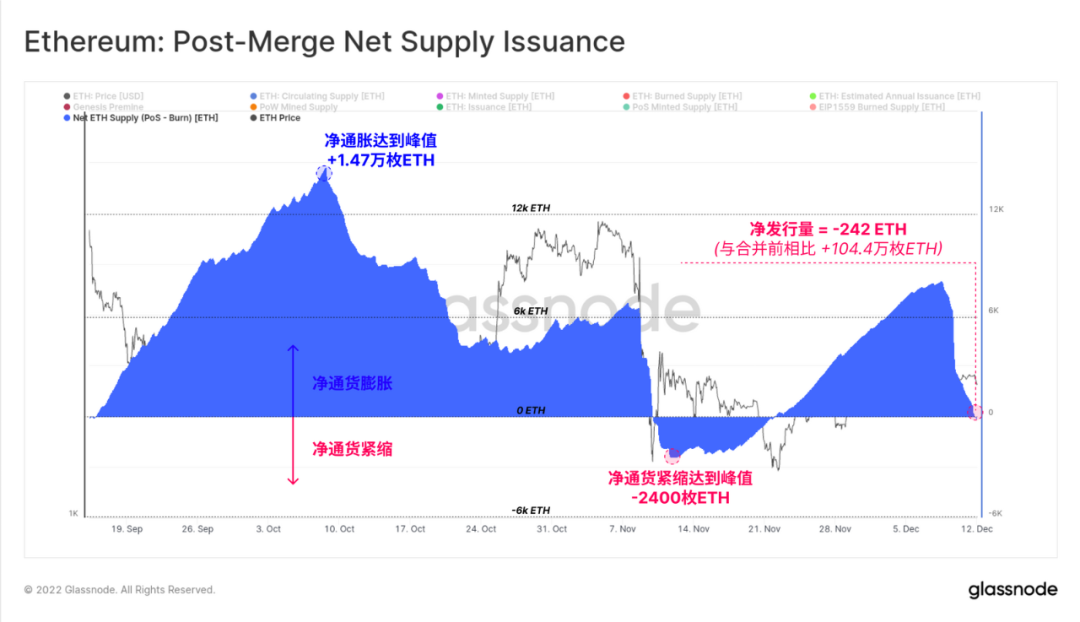

在写这篇文章的时候,合并后的ETH供应变化刚刚变成净通缩,目前的以太坊供应量比合并时低了-242枚以太坊。相比之下,按照之前的发行计划,估计会有104.4万枚新的以太坊进入流通领域。

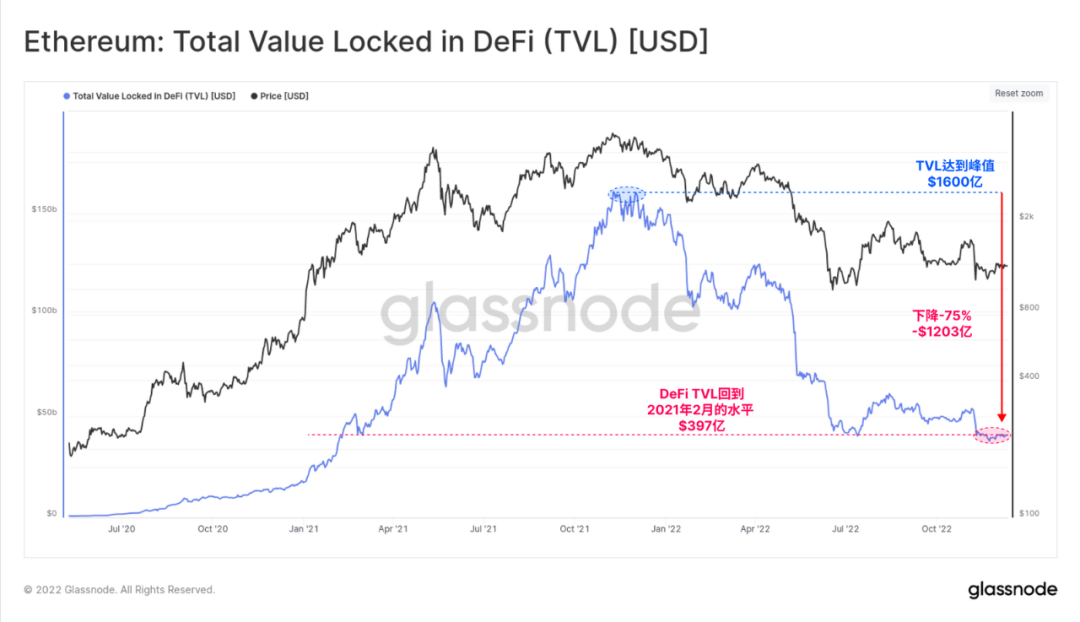

DeFi去杠杆化

随着代币价格的极度缩水,以及流动性的严重收缩,锁定在DeFi的总价值已大幅下降。在2021年11月的市场达到1600亿美元的峰值后,DeFi总锁仓TVL已经下降了超过1203亿美元(-75%)。造成DeFi抵押品价值下降到397亿美元,回到了2021年2月的水平。

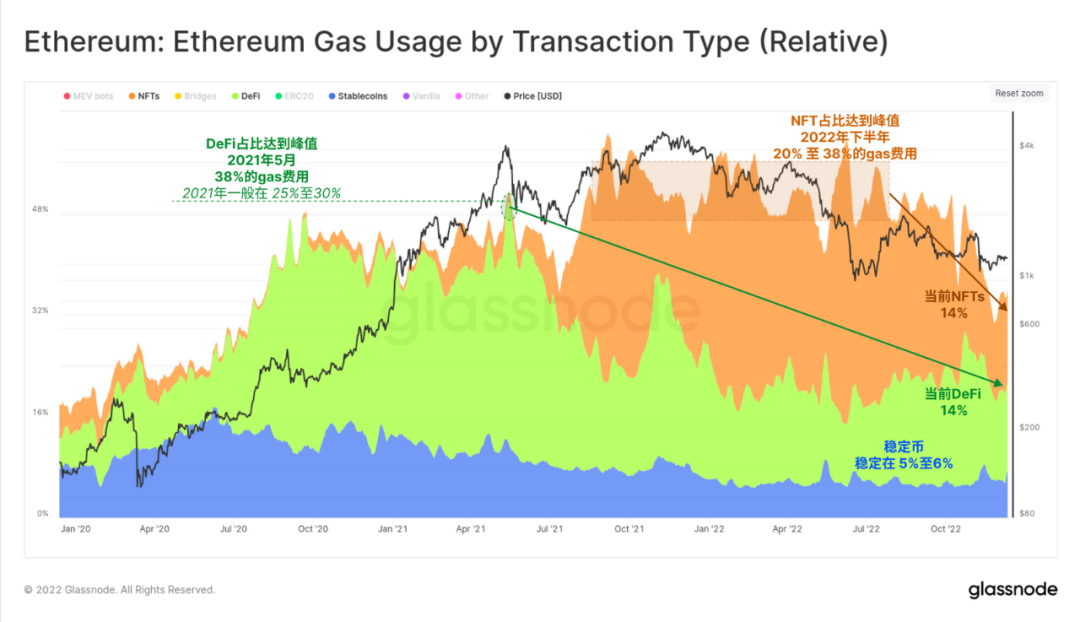

过去两年,按交易类型划分的gas fee消费的主导地位也显示出市场偏好的变化。从2020年7月到2021年5月,DeFi协议占据了所有gas fee消费的25%至30%,但此后下降到只有14%。

在类似的繁荣-萧条周期中,NFT相关交易在2022年上半年占gas fee用量的20%至38%,但现在也下降到14%的占比。今年以来,稳定币一直保持着5%至6%的占比。

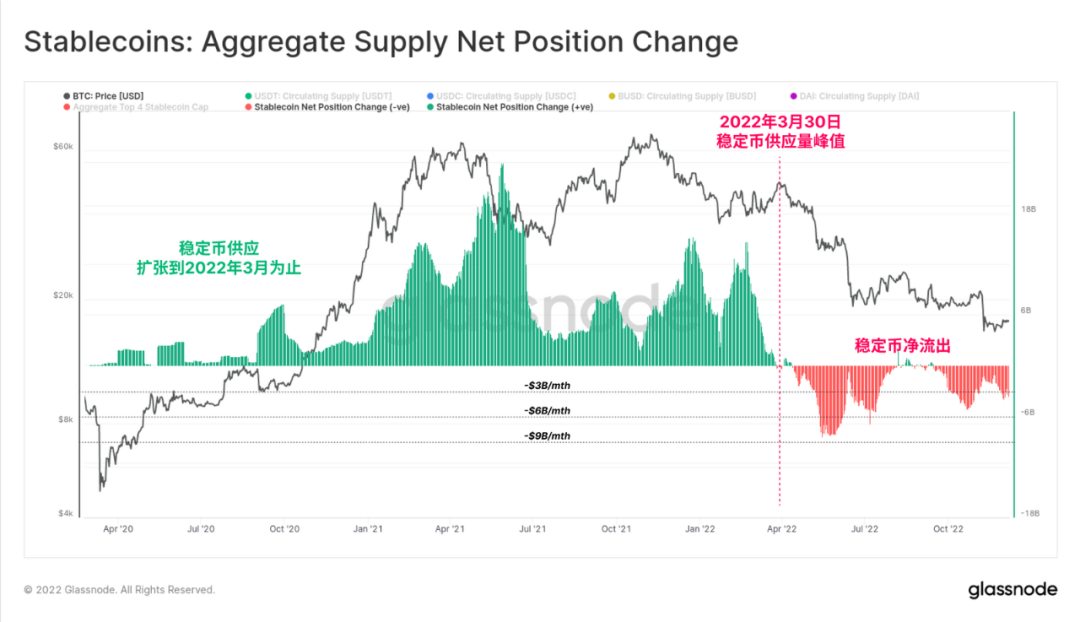

稳定币外流

自2020年以来,稳定币已成为该行业的基石资产,按市值计算,当前前6大资产中的3个是稳定币。2022年3月,稳定币的总供应量达到了1615亿美元的峰值,但此后出现了超过143亿美元的大规模赎回。

总的来说,这反映了每月-4-8亿美元的净资本外流空间。然而,同样值得注意的是,这只反映了稳定币供应峰值的8%,这表明大部分资本仍然是以这种新的数字美元形式存在。

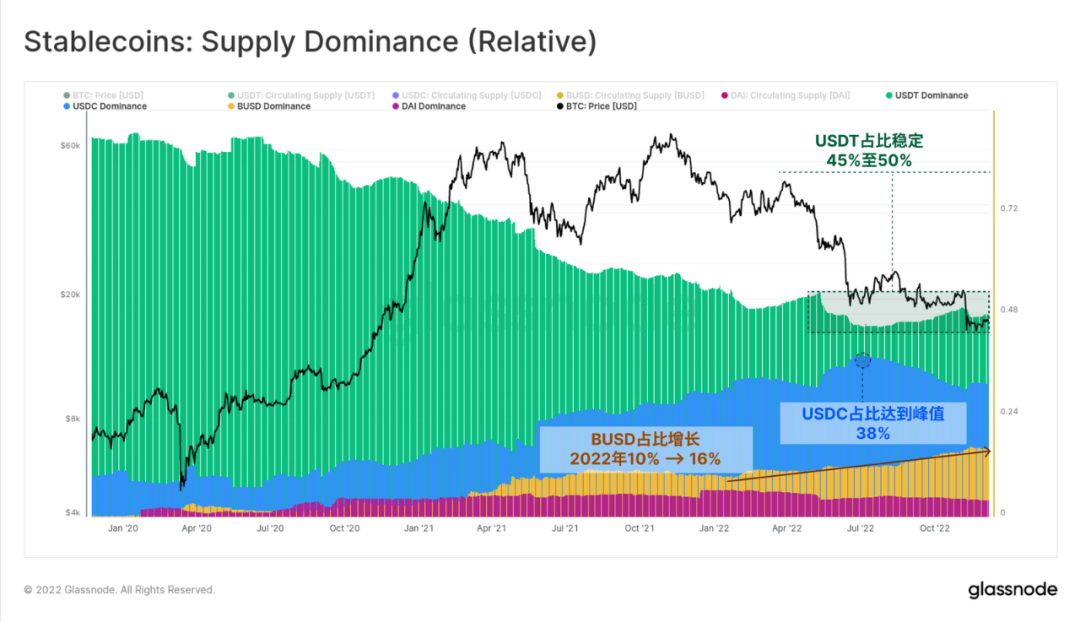

各种稳定币的供应占比也发生了明显的变化。

BUSD脱颖而出,其市场份额从10%增加到2022年的16%,现在相当于220亿美元的总资产价值。

尽管自5月以来,USDT的赎回总额为184.2亿美元,但是Tether一直保持着相对稳定的45%至50%的市场份额。

USDC的主导地位在6月达到38%的高峰,但此后下降到31.3%,现在拥有447.5亿美元的价值。

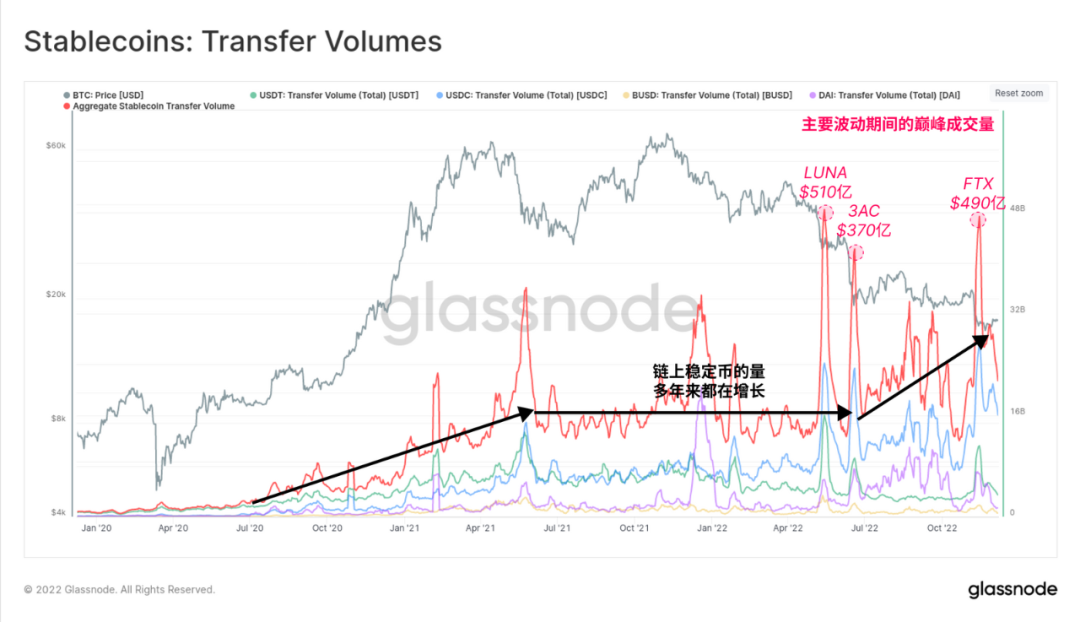

虽然稳定币目前正在经历赎回,和资本净流出,但以太坊链上的转账量在整个2022年下半年持续攀升。在2021-22年的大部分时间里,稳定币的总转账量稳定在每天160亿美元左右,但自7月以来,持续攀升到每天200亿至300亿美元之间。

在5月、6月和11月的高波动性抛售事件中,稳定币的总转账量达到了370亿至510亿美元之间的峰值,这表明在去杠杆化事件中,投资者对美元流动性的极端需求。

总结和结论

今年以来,比特币和以太坊都创下了离去年11月的历史最高点超过75%的跌幅。自5月以来,比特币市场不断地被被大规模的去杠杆化事件打击。这导致了显著的信贷收缩,许多机构破产,数十亿美元的庞氏骗局项目(LUNA-UST)不幸崩溃,可悲的是,FTX的情况似乎是欺诈。

2022年是残酷的一年,随着流动性和投机性的枯竭,波动率和交易量被推向了多年来的最低点。随着投机者的离去,比特币长期持有者的供应量已经被推到了另一个历史峰值,而投资者似乎正在介入,每一次价格下跌都买入越来越多的比特币。以太坊合并也在9月成功执行,稳定币继续表现出有意义的产品市场适应性。

去中心化系统的复原力是通过多年的考验和战斗的伤痕建立起来的,然而这些事件最终形成了囤币党群体,即最后的买家。在2022年的所有挑战之后,数字资产行业仍然屹立不倒,经验教训不断,比特币区块不断地出块。

无论2023年会发生什么,我们相信这个行业将经受住时间的考验,我们将继续建立所需的工具和数据来分析、研究和了解原因。