早些时候 Bankless 联合创始人David Hoffman 与 Chris 进行了 50 分钟的交谈,Chris 阐述了他 bottom-call 的论点。在这篇文章中,我们将深入探讨 Burniske 认为市场已经触底的核心原因。

2022 年是残酷的一年,Terra、3AC 和 FTX 等前巨头的崩溃对该行业造成了巨大破坏。

人们的情绪低落,价格下跌也非常厉害。加密货币总市值比其峰值下降了71%以上,在短短一年多的时间里蒸发了超过 2.2 万亿美元的价值。

但最糟糕的情况可能已经过去了吗?

Chris Burniske 是这么认为的。作为风险投资公司 Placeholder 的合伙人,Chris 是一位真正的加密货币 OG,经历了多次周期。他写了最早的加密货币投资书籍之一,也是第一位涵盖加密货币的买方分析师。

他还预测了这个熊市,曾经预计牛市 2021 年 11 月见顶,并敦促在 7 月至 8 月的反弹中保持谨慎。

现在,当许多人质疑加密货币的未来时…… Chris 却转为看涨,还认为我们可能已经触底了。

早些时候 David Hoffman ( Bankless 联合创始人)与 Chris 进行了 50 分钟的交谈,Chris 阐述了他 bottom-call 的论点。

在这篇文章中,我们将深入探讨 Burniske 认为市场已经触底的核心原因。

1. 没有强迫性卖家

Chris Burniske 认为我们已经触底的一个关键原因是,已经没有大型的强迫性卖家了。

许多人认为,继 Terra 崩溃之后,FTX 的崩溃将启动继今年5月至7月 Terra 崩溃之后的第二次信贷危机,大规模的蔓延事件。

然而,Chris 认为,FTX 的崩溃并没有创造新一轮的强制抛售浪潮,相反,这可能是“压轴戏”,自 UST 崩溃以来,我们再次看到的大规模平仓和去杠杆化。

谁可能是下一个大型强制卖家?现在很难说。今年夏天的时候比较容易判断,那时更容易确定可能破产的企业。

相对于 Terra 和 3AC 的崩溃,整个行业也更有能力经受住 FTX 风暴,因为现在整个加密货币(以及 TradFi)的信贷现在比这些事件发生时要稳固得多。

虽然我们可能会看到一些破产,但这不会增加市场近期的抛售压力,因为破产公司持有的资产将在更晚的时候被拍卖。

Chris 承认基金赎回存在月末抛售风险,但他认为这对市场的影响可能会降低,因为大多数被兑换的基金可能已经被破坏。

2. BTC 处于深度价值区域

克里斯认为我们已经触底的另一个原因是,各种链上、技术和定量指标表明比特币处于深度价值区域。(深度价值是一种量化投资策略,它根据股票的估值倍数,在众多股票中选择最便宜的股票进行投资。)

BTC MVRV - 来源:Glassnode

Chris 指出的一个指标是市场价值与实现价值 (MVRV) 比率,根据 WooMetrics,“通过对区块链上最后一次移动时的币的市场价值进行加总,近似于为所有现有币支付的价值。”

Chris 认为,当 MVRV 跌破 1 美元时,BTC 处于价值区间,因为这表明大多数投资者处于水下,因此不太可能平仓。

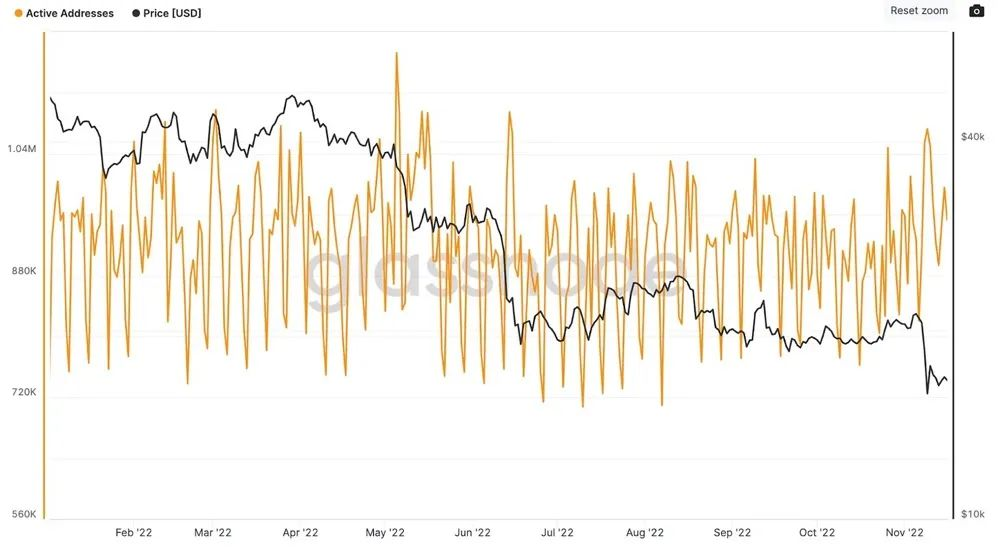

BTC 每日活跃地址——来源:Glassnode

另一个链上指标是每日活跃地址,该地址在 11 月 9 日飙升至 107 万,也就是当下的 local bottom。这是自今年夏天崩盘以来的最高单日总数。Chris 认为,地址的增加表明新买家正在进入市场。

我们还能如何衡量比特币是否触底?一个指标是 200 周简单移动平均线 (SMA),它一直代表着 BTC 的底部。

BTC 资金利率 - 来源:Coinglass

最后,Chris 着眼于永续期货的资金利率来评估交易者的仓位。他特别指出,他正在寻找一个持续的负融资期,或者当空头头寸向多头头寸付款时(多头头寸预计资产价格会上涨,而空头头寸预计资产价格会下跌)。虽然不同的交易所会有很大的不同,但在 Binance 上,年化 BTC 资金是-9.8%。

一个潜在的风险是比特币矿工投降式抛售,(投降式抛售指当多头完全放弃价格上涨的希望时,在熊市的谷底突然爆发的最后一波抛售浪潮。)但他认为,虽然该行业有着制度化,但可能不会像之前的周期那样具有影响力。

3. ETH 的基本面很强

以太坊强劲的基本面也表明,底部可能已经到来。

Chris 认为合并对 ETH 市场结构和流量的影响开始显现。

为了支持这一说法,他指出,ETH 在 11 月 9 日 FTX 抛售深度期间的底部高于 Celsius 和 3AC 爆发期间的底部。Chris 将此归因于合并,正如我们所知,合并消除了矿工的抛售压力并将 ETH 推向了 ultra-sound 障碍,因为它有净通货紧缩发行。

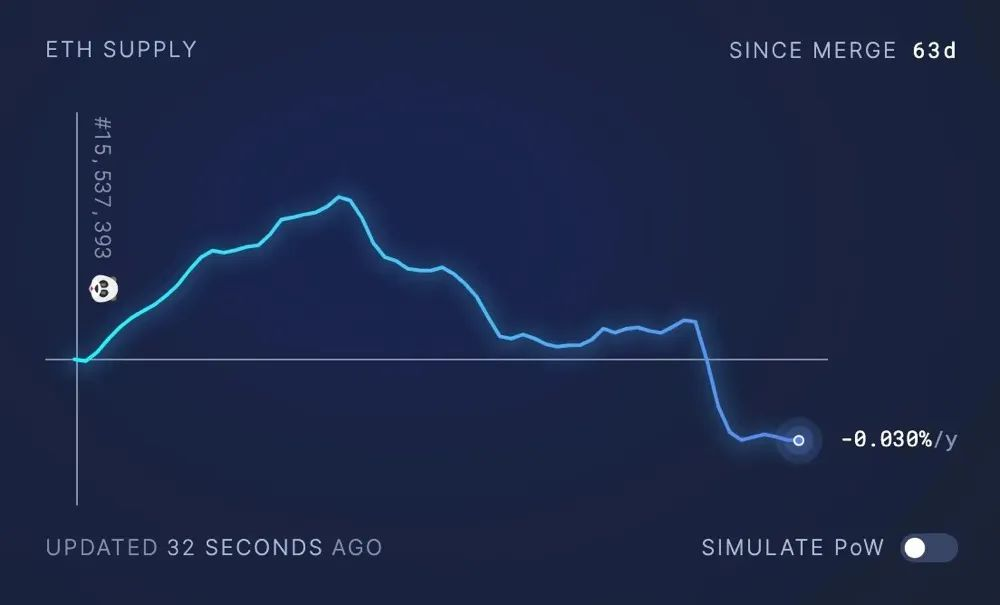

合并后的 ETH 发行——来源:Ultrasound.money

Chris 还着眼于应用层来评估以太坊的基本面。他特别指出,在整场危机中,以太坊上的 DeFi 从未间断。

主要的 DeFi 协议运行无误,主要借贷市场保持完全偿付能力并执行清算,而 DEX 已经促进了数十亿的交易量。Chris 认为,密切关注该领域的资本分配者已经意识到并理解这一点。

ETH 200W SMA - 来源:TradingView

ETH 的技术指标表明,它处于价值区域,因为它的交易价格低于其 200 周移动平均线。然而,为了维持涨势,ETH 需要重返这一水平。

4. 宏观形势的改善

最后一个原因是宏观环境的改善。

尽管担心经济增长,但 Chris 认为不断变化的宏观背景是有利于触底的。

随着美联储加息,风险资产在 2022 年受到重创。无风险利率的急剧上升导致了股市的多重压缩,因为现在有了真正的资本成本,投资者不再愿意接受令人窒息的估值了。

结果就是,高增长的科技公司,尤其是纳斯达克的科技公司(加密货币与其表现出很强的相关性)经历了与 1990 年代末互联网泡沫规模相似的残酷下跌。

然而,一个关键区别是,许多公司的基本面都很强劲,Meta 等企业继续成为提供自由现金流的强力“机器”,在其垂直领域上拥有强大的控制力。

通货膨胀是搅动紧缩政策的一根稻草,也显示出要翻身的迹象,最近的 CPI 和 PPI 数据都很疲软。

正如 Chris 所说,市场关心“边际变化率”或“放缓不好的事情”的概念,这表明未来情况会有所改善。

5. 这些因素是一致的

随着 LUNA 之后的去杠杆化即将结束,BTC 和 ETH 的链上、技术和量化指标看涨,以及宏观背景不断改善,正在向加密货币触底做瞄准。

Chris 预计 2023 年将出现与上次熊市类似的剧烈波动。我们可能会遇到假性反弹,然后是下跌。

然而,上述因素的汇合足以让他相信,最坏的情况(至少在价格方面)很可能已经过去了。