Rédigé par : Liam Akiba Wright

Compilé par : Chopper, Foresight News

TL;DR :

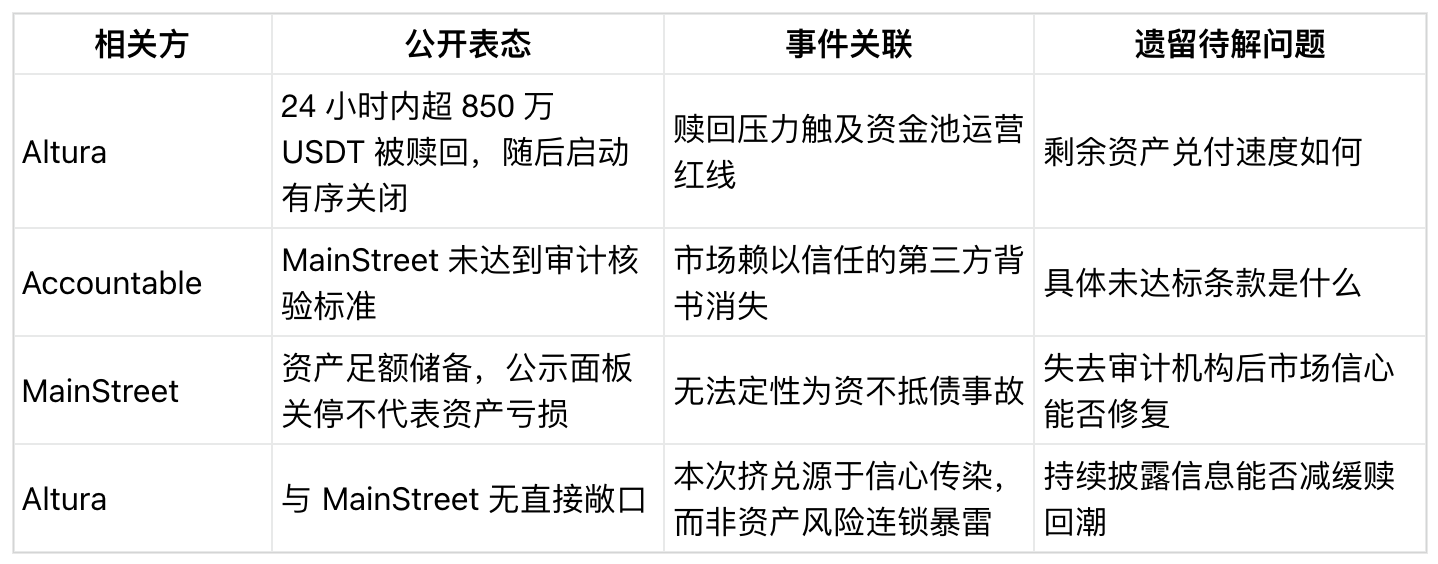

- Altura indique que les utilisateurs ont retiré plus de 8,5 millions d'USDT en 24 heures avant le début de la fermeture ordonnée du coffre-fort.

- Cette ruée vers les retraits montre que même si un produit de stablecoin à rendement n'est pas directement lié à un litige avec un autre protocole, il peut toujours subir des pressions de liquidité dues à une ruée.

- La question en suspens est de savoir si les positions restantes sur la plateforme pourront être rachetées à temps. Les délais de liquidation diffèrent nettement selon les stratégies d'investissement.

La polémique liée à l'audit des réserves de MainStreet a provoqué un effondrement de la confiance sur l'ensemble du marché des stablecoins à rendement, avec des sorties dépassant 8,5 millions d'USDT en une journée pour Altura, poussant le projet à décider de fermer son coffre-fort de manière ordonnée.

Le PDG d'Altura, Ranveer Arora, a déclaré que le montant total des rachats par les utilisateurs avant la fermeture du coffre-fort dépassait 8,5 millions de dollars. Altura précise également qu'il n'existe aucun lien entre ses activités et MainStreet ou ses stratégies d'investissement sous-jacentes. Le cœur de cet incident de ruée n'est pas la transmission d'un risque d'actif, mais plutôt une réaction en chaîne déclenchée par un effondrement collectif de la confiance touchant des produits à rendement similaires.

L'élément déclencheur a été la décision du cabinet d'audit tiers Accountable de mettre fin à sa collaboration avec MainStreet, invoquant l'incapacité de ce dernier à répondre aux normes de vérification de l'audit. MainStreet a quant à lui affirmé publiquement que ses réserves d'actifs étaient suffisantes, mais l'absence de garantie d'un audit tiers a suscité des doutes généralisés parmi les détenteurs de produits à rendement similaires : en cas de rachats massifs et simultanés, le pool de liquidités pourrait-il assurer des remboursements rapides ?

C'est précisément le risque opérationnel révélé par l'incident d'Altura. Du point de vue de l'utilisateur, l'opération de rachat semble simple, mais les actifs de la plateforme sont répartis entre différentes catégories : positions sur les exchanges, prêts de crédit privé, règlements d'actifs réels (RWA), etc. Les délais de recouvrement de ces divers actifs sont totalement asynchrones.

MainStreet a par la suite indiqué que la fermeture du tableau de bord public de ses réserves par un tiers ne signifiait pas que les actifs étaient perdus ou que le portefeuille d'investissement avait subi une dépréciation.

Les mises en garde d'Altura sont tout aussi cruciales : le projet précise clairement qu'il ne détient aucun actif lié à MainStreet, et que ses pools de prêt HyperEVM, son marché d'échange USDT/AVLT, ainsi que ses actifs de prêt sur Ethereum n'ont pas été affectés par cet incident.

Mais lorsque les utilisateurs voient un auditeur mettre fin à sa collaboration avec un produit de stablecoin à rendement, leur attention ne se porte plus sur l'exposition au risque du protocole voisin, mais sur la capacité de tous les produits similaires à faire face à une vague de rachats concentrés.

Sous une vague de rachats concentrés, la liquidité devient la contradiction centrale

Les utilisateurs de stablecoins se concentrent souvent sur le jeton lui-même, comme l'USDT dans cet incident, qui est un support de règlement central sur le marché crypto. La parité de l'USDT avec le dollar américain reste stable, sa capitalisation totale est d'environ 1860 milliards de dollars, avec un volume d'échanges sur 24 heures dépassant 51 milliards de dollars.

Cette ampleur de marché a un double effet : d'une part, la liquidité sous-jacente de l'USDT est extrêmement abondante, ce qui rend difficile pour un pool de liquidités unique libellé en USDT d'ébranler l'ensemble du marché des stablecoins ; d'autre part, la liquidité propre du pool dépend entièrement de l'allocation des fonds, des canaux de détention des actifs, des règles de règlement et de la capacité de la contrepartie à répondre à la vitesse de rachat attendue par les utilisateurs.

Le communiqué d'Altura souligne également cette réalité : les fonds déposés sur des exchanges sont plus facilement et rapidement convertibles en liquidités que les investissements en crédit privé ou en actifs réels (RWA) ; mais les retraits des exchanges sont également soumis aux processus de la plateforme, aux canaux de transfert et aux conditions du marché. Les actifs de crédit privé et de RWA ont des cycles de remboursement fixes : le recouvrement des prêts, le rachat des parts, les périodes de règlement ne peuvent pas répondre à la demande de retrait immédiat des utilisateurs DeFi.

Le décalage dans les cycles de remboursement des différents actifs signifie que, même en l'absence de pertes réelles sur les actifs, la confiance du marché peut déterminer la survie du produit. Les premiers utilisateurs à effectuer un rachat peuvent obtenir des liquidités immédiates, tandis que les autres doivent attendre l'échéance et la liquidation des actifs. Cette simple perspective peut pousser tout le monde à vouloir racheter en premier. La seule possibilité d'un remboursement échelonné suffit à accélérer la ruée et le piétinement.

L'ampleur de ces rachats n'est pas négligeable : le pool de liquidités global d'Altura s'élève à plusieurs dizaines de millions de dollars, et un rachat de 8,5 millions d'USDT en une journée représente une proportion très élevée. Des retraits massifs et concentrés forcent un portefeuille d'investissement initialement axé sur la génération de rendement à se réorienter vers une allocation d'actifs priorisant la liquidité.

Le cycle de rachat, le prochain indicateur clé à observer

Pour l'ensemble du secteur des stablecoins, cette leçon ne peut être ignorée. La capitalisation totale des stablecoins se chiffre en milliers de milliards, avec un volume d'échanges quotidien de centaines de milliards. Les divers stablecoins à rendement promettent stabilité du capital et revenus supplémentaires, mais la plupart de leurs stratégies d'investissement sous-jacentes ne peuvent pas être liquidées instantanément.

Ces produits sont en eux-mêmes viables sur le plan opérationnel, mais les risques se concentrent au niveau opérationnel. La publication de preuves de réserves, les audits tiers, les positions sur les exchanges, le crédit privé, les investissements en RWA : ce n'est que lorsque les utilisateurs abandonnent la quête de rendement et ne cherchent qu'à récupérer leur argent que les faiblesses de liquidité de ces maillons sont pleinement exposées.

Pour Altura, le point d'observation central à venir réside dans le processus de liquidation : les actifs pourront-ils être rachetés de manière ordonnée ? À quelle fréquence la plateforme communiquera-t-elle ? Quel sera le volume des fonds récupérés à chaque étape ? Pourra-t-on éviter que les utilisateurs ne vendent à bas prix des actifs à long terme pour quitter précipitamment ? Les informations actuelles ne peuvent que confirmer l'existence d'un risque de liquidité, pas prouver que les actifs sous-jacents d'Altura ont subi des pertes.

Pour l'ensemble des produits de stablecoins à rendement, l'épreuve résultant de cet incident est de savoir si la garantie d'un audit tiers peut maintenir la confiance en période de volatilité des marchés, plutôt que de devenir un déclencheur de panique. Les tableaux de bord publics des réserves et les vérifications par des tiers sont conçus pour réduire l'incertitude du marché, mais la nouvelle négative de la fin d'une collaboration d'audit se propage bien plus vite que les clarifications apportées par les projets.

Telle est la leçon que l'incident de ruée d'Altura apporte à l'industrie : dans le secteur des pools de liquidités DeFi, la confiance du marché n'est pas un indicateur accessoire ; elle détermine directement si les utilisateurs sont prêts à laisser leurs fonds à long terme, accordant ainsi aux stratégies d'investissement sous-jacentes un délai de liquidation suffisant.