Rédaction : Andjela Radmilac

Compilation : Saoirse, Foresight News

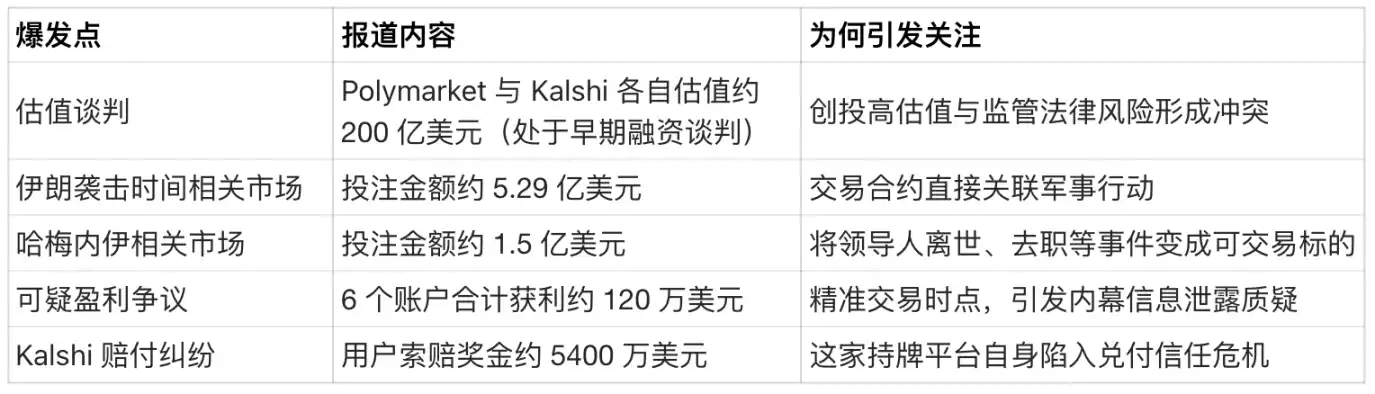

Polymarket et Kalshi recherchent des financements avec des valorisations les plaçant parmi les premières fintechs de consommation, tandis que les régulateurs américains accélèrent l'élaboration de nouvelles règles pour ces produits. Selon les rapports, les deux sociétés sont en phase de négociations préliminaires de financement, avec des valorisations potentielles d'environ 20 milliards de dollars chacune.

Cette frénésie de financement coïncide avec une tempête politique.

Les contrats liés à l'Iran ont transformé les marchés prédictifs d'un outil de niche en un sujet controversé impliquant des informations privilégiées et la spéculation sur la guerre. Une enquête de Reuters sur les marchés de Polymarket liés au moment de l'attaque iranienne et à la destitution de Khamenei a révélé qu'environ 529 millions de dollars ont été engagés sur les contrats liés au moment de l'attaque, et environ 150 millions de dollars sur les contrats liés à Khamenei ; parallèlement, des sources indiquent que six comptes ont réalisé un profit combiné d'environ 1,2 million de dollars grâce à des transactions parfaitement synchronisées.

Aujourd'hui, des parlementaires américains rédigent une législation sur le sujet, et la Commodity Futures Trading Commission (CFTC) américaine a également annoncé qu'elle allait faire avancer de nouvelles règles de régulation.

Wall Street estime que la prédiction de la probabilité d'événements peut devenir une partie du système d'information ; mais Washington s'y oppose, craignant que ce système ne profite aux mauvaises personnes au pire moment.

Pourquoi Wall Street mise sur les marchés prédictifs

Les marchés prédictifs peuvent transformer l'attention en transactions, générer des frais sur ces transactions, et produire des données de probabilité en temps réel, qu'ils emballent ensuite en produits d'information.

C'est ce produit de données qui fait sortir les marchés prédictifs de la catégorie des « paris » pour les classer comme des outils d'information similaires aux données de marché, aux sondages et aux terminaux financiers – car leur format de sortie est très similaire aux cotations boursières.

Les médias grand public ont commencé à collaborer avec ces plateformes :

- CNBC a signé un accord pluriannuel avec Kalshi pour intégrer ses données de probabilité dans ses programmes télévisés et numériques à partir de 2026.

- Dow Jones a conclu un partenariat exclusif avec Polymarket pour introduire les données prédictives dans le Wall Street Journal, Barron's et d'autres plateformes, traitant le prix des contrats comme une infrastructure médiatique au même titre que les reportages sur les résultats financiers, les taux d'intérêt ou les élections.

Ces collaborations amplifient également l'impact des scandales : une fois les données de probabilité intégrées dans les médias grand public, elles influencent la perception du public sur la possibilité et l'urgence d'un événement. C'est aussi la raison pour laquelle les régulateurs estiment que les plateformes doivent respecter des normes plus strictes en matière d'équité, de surveillance et de règlement.

Cela explique également pourquoi, malgré la controverse politique suscitée par les transactions liées à l'Iran, les valorisations des deux sociétés continuent d'augmenter.

L'affaire iranienne fait des marchés prédictifs un casse-tête pour Washington

Le plus grand avantage des marchés prédictifs est d'avoir une longueur d'avance en matière d'information. Et les contrats liés à l'Iran montrent clairement que ces plateformes touchent à des informations sensibles que le gouvernement tente de contrôler.

Le 2 mars, les paris sur les contrats liés au moment de l'attaque ont atteint 529 millions de dollars, et ceux liés à la mort ou la destitution de Khamenei environ 150 millions de dollars. Quelques heures seulement avant l'attaque contre les hauts responsables iraniens, 6 comptes ont soudainement injecté des fonds et ont réalisé un profit de 1,2 million de dollars grâce à ces contrats.

Alors que le conflit s'intensifiait, de multiples rapports ont indiqué qu'un grand nombre de nouveaux comptes enregistrés pariaient avec précision sur des événements liés à l'Iran. Ce type de reportage a propulsé Polymarket, une plateforme crypto de niche, directement dans le champ de vision de la régulation gouvernementale et des forces de l'ordre.

Le problème central auquel ces plateformes sont maintenant confrontées est : la confiance et l'équité.

Pour fonctionner, un marché prédictif doit que les utilisateurs croient que les règles sont stables, que les résultats sont déterminés de manière cohérente et qu'il n'y a pas de favoritisme dû à des informations privilégiées. Lorsque l'objet de la transaction est une action militaire, le problème de confiance devient un problème politique – parce que la motivation pour trader à l'avance peut devenir une motivation pour divulguer des informations sensibles, voire classifiées.

C'est aussi la raison de l'escalade rapide de la réaction politique.

Le représentant Mike Levin et le sénateur Chris Murphy rédigent déjà des projets de loi visant à réglementer les marchés prédictifs. Le Congrès définira directement quels contrats d'événements peuvent être négociés légalement.

Par ailleurs, le président de la CFTC, Michael Selig, a déclaré que l'agence avait soumis un avis préalable de projet de règlementation au Bureau de la gestion et du budget de la Maison Blanche, et s'apprêtait à proposer un cadre réglementaire pour les marchés prédictifs, qui pourrait affecter tous les aspects, de la conception des contrats à la surveillance et à l'application de la loi.

Le choix auquel Washington est confronté est clair :

- Reconnaître les marchés prédictifs comme des contrats d'événements légitimes, renforcer la régulation, clarifier les restrictions et permettre à l'industrie de se développer de manière ordonnée dans le cadre de règles ;

- Interdire directement les catégories de contrats liées à la guerre, aux assassinats ou à la destitution de dirigeants, car ce type de transactions est très susceptible de générer des délits d'initiés et d'encourager de mauvaises motivations.

Les données ci-dessous révèlent pourquoi ce conflit est difficile à apaiser :

Le litige de Kalshi lui-même montre que la régulation seule ne peut pas entièrement résoudre le problème de confiance.

Le 5 mars, Kalshi a été poursuivi dans une action collective, des utilisateurs accusant la plateforme de refuser de payer environ 54 millions de dollars de gains – des utilisateurs ayant parié que le leader suprême iranien quitterait ses fonctions avant le 1er mars. Le plaignant affirme que la plateforme n'a activé de manière temporaire une « clause d'exception liée au décès » qu'après l'attaque contre le leader iranien, afin de refuser le paiement.

Mais Kalshi soutient que ses règles concernant les transactions liées au décès d'un dirigeant étaient déjà claires, et qu'elle a remboursé les frais et compensé les pertes des utilisateurs, qui n'ont donc pas subi de perte nette.

C'est précisément le dilemme contradictoire auquel sont confrontés les investisseurs et les décideurs politiques aujourd'hui.

Les investisseurs souhaitent que le secteur connaisse une croissance, qu'il se généralise, et qu'il puisse intégrer de manière raisonnée les données de probabilité prédictives dans le système d'information grand public.

Les utilisateurs, quant à eux, souhaitent que les règles de la plateforme soient stables et dignes de confiance lorsque les résultats des événements sont controversés et chargés émotionnellement.

Les régulateurs, eux, souhaitent empêcher que ces marchés transforment des actions nationales sensibles en produits négociables, évitant ainsi les situations où « détenir des renseignements classifiés permettrait d'obtenir les meilleurs rendements transactionnels ». Car une fois que ces prix de transaction commencent à influencer l'environnement informationnel et l'opinion publique, les risques associés se transforment en un défi de gouvernance.