Auteur : David, Deep Tide TechFlow

Lorsque les VC de la Silicon Valley acceptent enfin de laisser les particuliers s'asseoir à la table, cela signifie généralement une chose.

La partie est presque terminée.

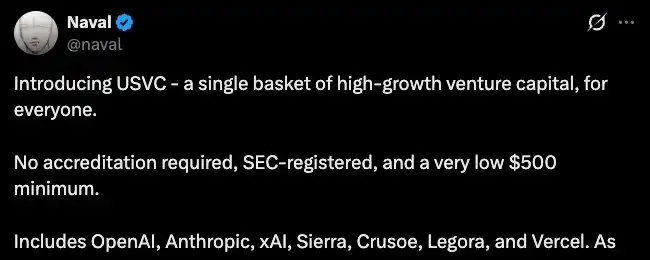

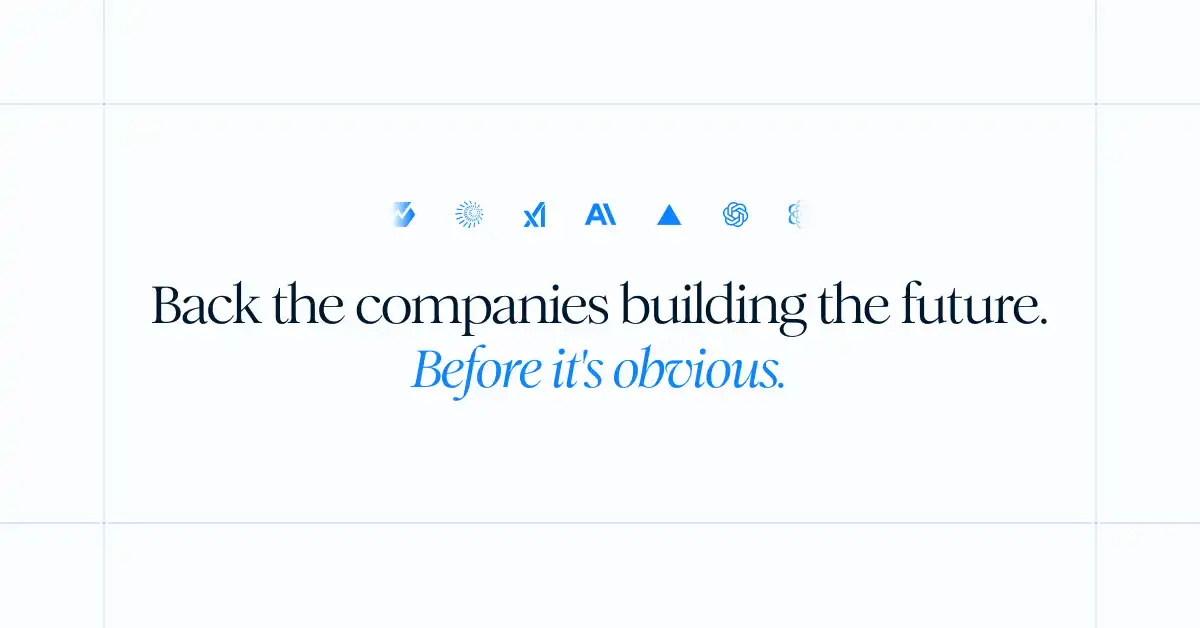

Hier, AngelList a lancé un produit de fonds appelé USVC. AngelList est la plus grande plateforme d'infrastructure de capital-risque de la Silicon Valley. Selon les données du site officiel, elle gère des actifs de plus de 1 250 milliards de dollars et a servi plus de vingt-cinq mille fonds.

Maintenant, elle ouvre une porte à tous les investisseurs américains : à partir de 500 dollars, sans certification d'investisseur accrédité, il est possible de détenir directement des actions de sept entreprises d'IA, dont OpenAI, Anthropic, xAI, etc.

Naval, également cofondateur d'AngelList, soutient ce produit. Son livre « L'Éthique de Naval » en a fait l'une des rares personnalités de la Silicon Valley à allier performances d'investissement et influence publique.

Il a publié un long message sur X pour promouvoir USVC, expliquant en substance que l'investissement technologique en phase précoce est le « capital-risque » de notre époque, que les particuliers en ont toujours été exclus, et qu'au moment où certaines entreprises d'IA performantes entrent en bourse, leur croissance est déjà terminée. USVC vise justement à ouvrir cette porte.

Quelques heures après la publication du tweet, des commentaires posaient déjà une question qui a rendu l'atmosphère moins agréable :

Les valorisations de ces entreprises technologiques ont été poussées à des sommets, toute la croissance explosive a eu lieu sur le marché primaire. Inviter maintenant les petits investisseurs à entrer, est-ce que cela n'a rien à voir avec la recherche de liquidités de sortie ?

USVC détient des actions de sept entreprises, avec la position la plus importante dans xAI. Selon Decrypt, fin mars, environ 44 % des fonds de USVC avaient déjà été investis dans ces sept entreprises.

Cependant, aucune de ces entreprises n'est cotée en bourse. D'où viennent les actions ?

Selon le prospectus, USVC a trois façons d'acquérir les actifs : investir dans de jeunes gestionnaires de fonds, participer à des tours de financement de croissance d'entreprises, et acheter des parts secondaires via le réseau d'AngelList.

Les deux premières sont faciles à comprendre, la troisième est le point clé.

Les parts secondaires signifient que l'entreprise n'émet pas de nouvelles actions pour vous vendre, mais que les personnes qui détiennent déjà des actions vous cèdent une partie de leurs parts. Qui cède ? Les business angels entrés tôt, les fonds de VC, les premiers employés.

Ces personnes sont peut-être montées à bord lorsque l'entreprise valait quelques dizaines de millions de dollars. Maintenant qu'elle vaut des centaines de milliards, voire des milliers de milliards, elles veulent transformer les gains papier en argent réel avant l'IPO. Mais le marché primaire n'est pas comme une bourse, il n'y a pas d'acheteurs tout prêts en file d'attente pour reprendre le flambeau.

USVC résout justement ce problème. Il collecte des fonds auprès des particuliers, puis utilise ces fonds pour acheter des actions à ceux qui veulent sortir.

AngelList a effectivement un avantage naturel pour faire cela. Selon son site officiel, plus de 4 500 gestionnaires de fonds actifs opèrent plus de vingt-cinq mille fonds sur la plateforme, ayant investi dans plus de treize mille startups.

Ce réseau fait circuler un grand nombre de vendeurs potentiels et de parts à vendre, et AngelList se trouve juste au milieu. C'est aussi ce que USVC appelle son « accès exclusif ».

L'accès est certes exclusif, mais la direction de la transaction ne semble pas favorable aux particuliers.

Dans cette transaction, le vendeur est entré lorsque l'entreprise valait quelques dizaines de millions, l'acheteur entre lorsqu'elle vaut des milliers de milliards. Le vendeur verrouille des rendements de dizaines, voire de centaines de fois, l'acheteur parie que ces entreprises déjà pleinement valorisées peuvent encore progresser.

Par ailleurs, les conditions obtenues par les particuliers sont également révélatrices.

Selon le prospectus de USVC, le fonds n'est coté sur aucune bourse, n'anticipe pas l'existence d'un marché secondaire de transactions, peut racheter jusqu'à 5 % de la valeur nette par trimestre (décision discrétionnaire du conseil d'administration, sans garantie). De plus, le taux de frais annuel total estimé est de 3,61 %, bien supérieur aux frais de gestion de 1 % mis en avant sur la page de présentation, la différence provenant des frais superposés des fonds sous-jacents.

Impossible de vendre et sortie dépendante d'une file d'attente, des frais annuels mangeant près de 4 % du capital. Pour un produit accessible à partir de 500 dollars et destiné aux particuliers, ce prix n'est pas bon marché.

Ainsi, l'image complète est probablement la suivante.

D'un côté, les initiés qui veulent sortir obtiennent des liquidités et verrouillent leurs gains. De l'autre, les particuliers qui viennent d'entrer obtiennent une part non négociable, avec une sortie soumise à file d'attente et des frais réels bien supérieurs au prix affiché. La direction des fonds est unique, du début à la fin : des derniers entrants vers les premiers entrants.

Version actions du « faible flottant, forte FDV »

Décomposé, le modèle de USVC est le suivant : les initiés accumulent des positions à faible valorisation, après que le prix de l'actif a été poussé à la hausse, un canal accessible aux particuliers est emballé, permettant aux fonds des nouveaux venus de servir de sortie aux premiers entrants.

Cette logique, l'industrie crypto l'a entièrement répétée entre 2021 et 2024.

Pendant ces années, les projets de tokens soutenus par les VC avaient un modèle générique. Valorisation seed de quelques millions de dollars, tour privé passant à quelques dizaines de millions, et au moment où le token est listé en bourse, la valorisation fully diluted (FDV) atteint déjà des milliards, voire des dizaines de milliards. Mais seuls 2 % à 5 % de l'offre totale sont en circulation, le reste étant verrouillé entre les mains des VC et de l'équipe, libéré progressivement selon un calendrier.

Faible flottant, forte FDV.

Ce que fait USVC est essentiellement la même chose que le faible flottant et la forte FDV. Les initiés entrent lorsque l'entreprise vaut quelques dizaines de millions, et après que sa valorisation a grimpé à des milliers de milliards, ils transfèrent leurs parts via un produit destiné aux particuliers.

Le parcours de Naval lui-même est aussi intéressant. En octobre dernier, il a tweeté sur X : « Bitcoin est une assurance contre la monnaie fiduciaire, Zcash est une assurance pour Bitcoin. » Ce tweet a fait monter le ZEC de plus de 100 % en une semaine. Ensuite, la communauté a découvert que, selon des reportages publics, Naval avait investi 715 000 dollars dès 2015 dans la société de développement derrière Zcash, et avait même été directeur de la fondation Zcash.

La conclusion de la communauté était simple : il utilisait son influence personnelle pour faire la promotion de ses investissements précoces. Naval n'a pas répondu à ces interrogations.

De Zcash à USVC, le modèle n'a pas changé. Une personnalité utilise sa crédibilité pour ouvrir le côté demande, et utilise un canal pour orienter cette demande vers des actifs dans lesquels elle a des positions.

Bien sûr, dans le cas de USVC, il ne semble pas y avoir d'illégalité.

USVC est un fonds enregistré, les avertissements sur les risques dans le prospectus sont bien détaillés, et le tweet sur Zcash ne constitue pas un conseil en investissement.

Mais entre légal et raisonnable, il y a toujours une distance floue. Une plateforme gérant un réseau de capital-risque de milliers de milliards, utilisant le récit de « permettre aux particuliers d'investir dans l'avenir » pour collecter des fonds auprès des petits investisseurs, puis utilisant ces fonds pour reprendre le flambeau auprès des initiés de son propre réseau qui veulent sortir...

Tous les aspects de cette affaire sont conformes. Mais tous ces aspects réunis réveillent facilement les souvenirs douloureux des investisseurs particuliers.

Et juste le jour du lancement de USVC, Robinhood a également annoncé que son fonds avait acheté pour 75 millions de dollars d'actions d'OpenAI, également ouvertes aux investisseurs particuliers. Deux entreprises ont fait la même chose la même semaine : utiliser leurs réseaux de particuliers pour construire une voie de sortie aux initiés du marché primaire.

Chaque fois que l'industrie financière commence soudainement à se soucier des droits d'investissement des particuliers, ce n'est souvent pas parce que la situation des particuliers s'est améliorée, mais parce que les voies de sortie des initiés se rétrécissent.

Il en était ainsi en 2021 lorsque l'industrie crypto a ouvert ses portes aux particuliers, et il en est de même en 2026 lorsque la Silicon Valley ouvre ses portes aux particuliers. Le moment où la porte s'ouvre n'est jamais décidé par ceux qui veulent entrer.

Pour les particuliers, il existe une méthode simple pour juger si une opportunité d'investissement vous est destinée.

Regardez si les personnes entrées avant vous sont en train d'augmenter leurs positions ou de vendre. Si elles sont en train de vendre, et que vous êtes invité à acheter, alors vous devez vous poser une question : apportez-vous des fonds, ou de la liquidité.