Автор: KarenZ, Foresight News

Не каждая цепь способна принять институционалов.

В последние годы на рынке постоянно обсуждали: «Когда же институциональные инвесторы по-настоящему выйдут в ончейн-мир?». Но по-настоящему стоит задаться вопросом не о том, придут ли институционалы в ончейн, а о том, когда серьёзные операции, такие как облигации, репо, доля в фондах, управление залогом и межбанковский клиринг, начнут мигрировать, сможет ли существующая цепь их принять.

Цель Canton — не бороться за самый шумный поток в универсальных цепях. Он нацелен на более узкую и сложную задачу: стать координационным слоем для рабочих процессов институциональных финансов. Институции могут продолжать работать со своими собственными приложениями, реестрами и системами доступа, но при этом подключаться к общей синхронизированной инфраструктуре при сделках, залогах и расчетах.

Другими словами, Canton борется не за точку входа для потока, а за более низкоуровневую позицию: когда крупные финансовые институты действительно захотят переместить ключевые процессы в цепь, он позволит им совместно работать в одной сети.

Этот прагматичный подход тесно связан с командой основателей, глубоко понимающей структуру традиционных финансовых рынков. Canton изначально был продвинут Digital Asset, а его основная команда долгое время находилась на пересечении традиционных финансов, рыночных структур, корпоративных систем и криптографической инженерии.

Соучредитель и генеральный директор Юваль Рооз (Yuval Rooz) ранее работал в Citadel и DRW, знаком с институциональной торговлей и структурой рынка; Эрик Сараньецки (Eric Saraniecki) также пришёл из DRW, долгое время занимался ликвидностью и был соучредителем Cumberland Mining. Ещё один соучредитель, Шауль Кфир (Shaul Kfir), обладает глубокими знаниями в криптографии и распределённых системах, является одним из авторов libsnark (библиотеки zkSNARK). В руководстве также есть члены, которые долгое время работали в инфраструктуре рынков в таких институтах, как JPMorgan.

Эти люди, долгое время находившиеся в институционализированных финансовых рынках, понимают, что институты не перенесут свои ключевые операции на цепь только потому, что она имеет более высокую пропускную способность или больше активов. Прежде всего они должны убедиться, что новая инфраструктура может справиться с границами данных, управлением доступом и ответственностью за расчеты. Более убедительно то, что эта оценка уже получила общий отклик от различных участников финансовых рынков.

Редкий альянс финансовых гигантов: стратегический консенсус за 8 миллиардов долларов

Последний раунд финансирования сделал стратегическую позицию Canton более ясной.

11 июня компания Digital Asset, занимающаяся разработкой Canton, объявила о завершении нового раунда финансирования на сумму 355 миллионов долларов, возглавляемого a16z crypto. В число инвесторов вошли как традиционные, так и ончейн-финансовые организации, включая Инвестиционное управление Абу-Даби (через свою дочернюю компанию), Apollo Funds, BNP Paribas, Broadridge, Citadel Securities, CME Ventures, Coinbase Ventures, HSBC, Polychain, S&P Global, SBI Group и другие ключевые институты.

Самое примечательное в этом списке — не только большое количество институтов, но и достаточная сложность типов ролей: есть суверенный капитал, управляющие активами, глобальные банки, рыночные инфраструктурные компании, маркет-мейкеры, торговые платформы, рейтинговые агентства, а также крипто-нативный капитал. Их интересы не полностью совпадают, но все они видят в Canton некую общую ценность.

Более того, это не раунд финансирования, основанный на ожиданиях токена. Генеральный директор Digital Asset Юваль Рооз (Yuval Rooz) заявил The Block: «Многие из сторонников этого раунда — новые инвесторы Canton, получившие долю, а не распределение токенов, и многие из этих институтов также являются потенциальными пользователями Canton.»

По обобщённым данным Foresight News, если включить предыдущие раунды, совокупный объём финансирования Digital Asset достиг примерно 805 миллионов долларов.

В июне 2025 года Digital Asset привлекла 135 миллионов долларов, со-возглавляемые DRW Venture Capital и Tradeweb Markets, с участием Citadel Securities, DTCC, Circle Ventures и других; В декабре того же года Digital Asset снова привлекла 50 миллионов долларов с участием BNP Paribas, Nasdaq, S&P Global и других.

За короткий год Digital Asset получила поддержку от ключевых участников различных финансовых сфер, что свидетельствует о том, что привлекательность Canton — это уже не просто технологический нарратив, а вход в стратегические бюджеты и бизнес-планы финансовых институтов.

Это отнюдь не обычный список, составленный инвесторами, а «Сеть всемирных звёзд Уолл-стрит», охватывающая глобальную рыночную инфраструктуру, ведущие инвестиционные банки, депозитарно-клиринговые учреждения, маркет-мейкеров, рейтинговые агентства и ведущие компании стейблкоинов.

Подобные институты не являются естественными союзниками: у них есть свои интересы, некоторые их операции даже конкурируют напрямую, но они могут найти точки соприкосновения вокруг Canton. Ключевые игроки финансового сектора приходят к стратегическому консенсусу, совместно делая ставку на этот базовый координационный слой, который в будущем может переместить глобальные финансовые отношения сотрудничества целиком в цепь.

Разбор Canton: полный набор условий работы, необходимый для выхода институтов в цепь

Традиционным финансовым системам не хватает не электронных сетей, а общего фундамента, который позволил бы многим институтам беспрепятственно сотрудничать в одной сети, сохраняя при этом свой суверенитет над данными, границы доступа и ответственность за соответствие требованиям.

Canton стремится не заставить финансы подстроиться под цепь, а сначала адаптировать цепь под логику работы финансов. Если многие цепи отвечают на вопрос «как движутся активы», то Canton больше заботит, может ли сделка быть выполнена, подтверждена и завершена в рамках реальных финансовых правил. Эта отправная точка очень важна, потому что она определяет, что все последующие технологические и экосистемные пути Canton будут сосредоточены вокруг «выхода институтов в цепь». Техническая архитектура Canton как раз и предназначена для воспроизведения и улучшения этих сложных, многоуровневых условий финансовой работы в цепи:

Первое отличие Canton заключается в том, что он не предполагает по умолчанию «копирование всех данных всем узлам», а использует сегментированную архитектуру и управление видимостью данных на уровне суб-транзакций. Разные участники видят не полный открытый текст одной и той же транзакции, а ту часть представления транзакции, которая связана с их правами и обязанностями. Официально это описывается как sub-transaction privacy, но, если говорить языком, более подходящим для институтов, фактически это встроенный механизм выборочного раскрытия информации. Его значение не только в «большей конфиденциальности», но и в том, чтобы сотрудничество основывалось на точном авторитете: кто что должен видеть, а кто нет — всё это четко ограничено с самого начала проектирования системы.

Второе отличие — это смарт-контракты Daml и встроенный контроль доступа. Многие так называемые «ончейн-финансы» долгое время остаются на уровне внешних приложений не из-за недостаточной выразительности контрактов, а потому что по-настоящему сложные правила остаются оффчейн. В реальности финансовые сделки не ограничиваются передачей активов, они включают в себя: кто имеет право подписи, кто имеет право наблюдения, кто может выполнить действие только при выполнении определенных условий, кто может временно делегировать полномочия, кто должен участвовать в подтверждении. Ценность Daml заключается в том, что он встраивает эти бизнес-правила, которые обычно разбросаны по контрактам, процессам, регламентам и внутренним системам, непосредственно в логику контракта. Таким образом, соответствие требованиям и управление становятся не последующим аудитом, а частью процесса исполнения; управление доступом также перестает зависеть от многоуровневых заплаток внутри организации и может стать частью самой логики приложения.

На следующем уровне — это то, что действительно отличает Canton. Многие цепи могут выполнить передачу активов, но не обязательно справляются с теми вопросами, которые наиболее важны для институтов: действительно ли активы заблокированы, могут ли наличные средства и ценные бумаги быть обменены одновременно, могут ли процессы между приложениями и институтами быть завершены в одном и том же состоянии. Для финансовых рынков риск часто возникает не в момент исполнения, а в промежутке времени до и после расчёта. Особенно в сценариях репо, перемещения залога, поставки против платежа (DvP) и многостороннего сотрудничества, если стороны сделки видят разные состояния, или если части Asset Leg и Cash Leg не могут быть завершены синхронно, это приводит не просто к задержкам, а к неудачным расчётам, дополнительным затратам капитала и более высоким рискам контрагента.

Canton предоставляет здесь целый набор многоуровневых возможностей. Committed Settlement сначала решает проблему «могут ли активы быть по-настоящему контролируемыми для этой сделки». По данным Digital Asset, по сути, это метод быстрого создания контрольных счетов или эффекта «memo pledges» на распределённом реестре с помощью Daml. Это можно понимать как предварительную блокировку активов, предназначенных для расчёта, под определённые условия сделки, чтобы их нельзя было произвольно использовать до завершения поставки. Этот шаг решает проблему выполнимости поставки, превращая устные обещания поставки в проверяемое состояние контроля над активами в системе.

На этой основе atomic settlement решает проблему «могут ли ценные бумаги и платеж быть завершены одновременно», то есть приближается к ключевому требованию «поставки против платежа» (Delivery versus Payment, DvP) в традиционных финансах. Цель — избежать риска временного разрыва, когда ценные бумаги уже переданы, а денежные средства ещё не поступили, или когда платёж уже осуществлён, а актив ещё не доставлен. Для институтов это не техническая деталь, а вопрос кредитного риска и эффективности использования капитала. Canton стремится сжать части Asset Leg и Cash Leg в одно неразделимое, проверяемое расчётное действие, чтобы поставка и оплата логически были завершены как можно более синхронно.

Если первые два элемента решают логику блокировки и расчёта внутри отдельной сделки, то Global Synchronizer решает, как эти логики могут оставаться синхронно завершёнными между разными приложениями, разными участниками и разными подсетями. Потому что Canton не помещает все операции в один реестр, а представляет собой сеть из множества приложений и подсетей. Роль Global Synchronizer — обеспечить базовые возможности координации для этой синхронизации между приложениями и сетями, позволяя атомарным сделкам и составным рабочим процессам выполняться в более широком масштабе, сохраняя при этом свой контроль видимости данных и границы управления.

Однако общественная инфраструктура, способная координировать сделки, должна ответить на другой вопрос: когда происходят валидация, синхронизация и межприкладные расчёты, кто несёт затраты, и кто получает вознаграждение за предоставление услуг?

Экономика инфраструктуры: как понимать основные функции Canton Coin?

Canton Coin (CC) — это институциональный ответ на этот вопрос. С точки зрения экономики инфраструктуры, CC играет роль экономического якоря своей собственной координационной сети, создавая для Global Synchronizer устойчивую систему оплаты и стимулирования.

Canton ориентирован на движение активов, сделки и расчёты между финансовыми институтами, и для этого необходимы узлы-валидаторы для поддержания инфраструктуры синхронизации, а также приложения и пользователи, которые постоянно генерируют реальные транзакции. CC является экономическим посредником, связывающим этих участников.

Самая прямая функция CC — оплата стоимости использования сети. Перед отправкой транзакции в Global Synchronizer валидатору необходимо конвертировать CC в непередаваемые traffic credits для расходования сетевых ресурсов, необходимых для транзакции. При увеличении объёма сделок, сложности вычислений или требований к сети затраты могут возрастать. Для сторон приложений и институциональных пользователей CC, таким образом, больше похож на плату за инфраструктуру: использование возможностей синхронизации, расчёта и перемещения активов сети влечёт за собой соответствующие затраты.

В то же время CC является также инструментом стимулирования для поддержания работы инфраструктуры. Узлы-валидаторы, Супер-валидаторы (Super Validators), поставщики приложений и участники, приносящие пользу сети, могут получать вознаграждение в соответствии со своим вкладом. Официальные лица подчёркивают, что у CC нет предварительной эмиссии (pre-mine) и резервирования для венчурных капиталистов (VC), токены в обращении происходят от реального вклада в сеть. Это означает, что логика эмиссии CC пытается распределить доходы между участниками, предоставляющими услуги валидации, синхронизации, приложений и способствующими реальной активности транзакций.

Ещё одна ключевая конструкция CC — это механизм «сжигания и чеканки» (burn-and-mint): комиссии, генерируемые пользователями при использовании общественной инфраструктуры, сжигаются, а новые CC чеканятся постепенно в зависимости от пользы, предоставляемой участниками. Этот механизм пытается создать динамический баланс между предложением инфраструктуры и реальным спросом на использование, связывая экономику токена с уровнем внедрения сети.

Особенность Canton также заключается в том, что CC обслуживает финансовую сеть, ориентированную на приватность и совместимость. Балансы CC и информация о переводах по умолчанию не будут полностью публичными, как активы во многих публичных цепях, но комиссии и распределение вознаграждений могут предоставить окно для наблюдения за экономической активностью сети. Следовательно, понимание сути CC должно заключаться в рассмотрении его как инструмента оценки, стимулирования и управления финансовой инфраструктурой Canton: он несёт стоимость работы сети, а также помогает общественному синхронизационному слою постоянно получать ресурсы для строительства и поддержки.

Конечно, успех этого механизма зависит не только от полноты дизайна, но и от того, генерирует ли сеть реальное использование: подключено ли достаточно много институтов? Имеется ли уже масштабируемое движение активов и сделок?

Пейзаж экосистемы: сетевые эффекты в реальных данных

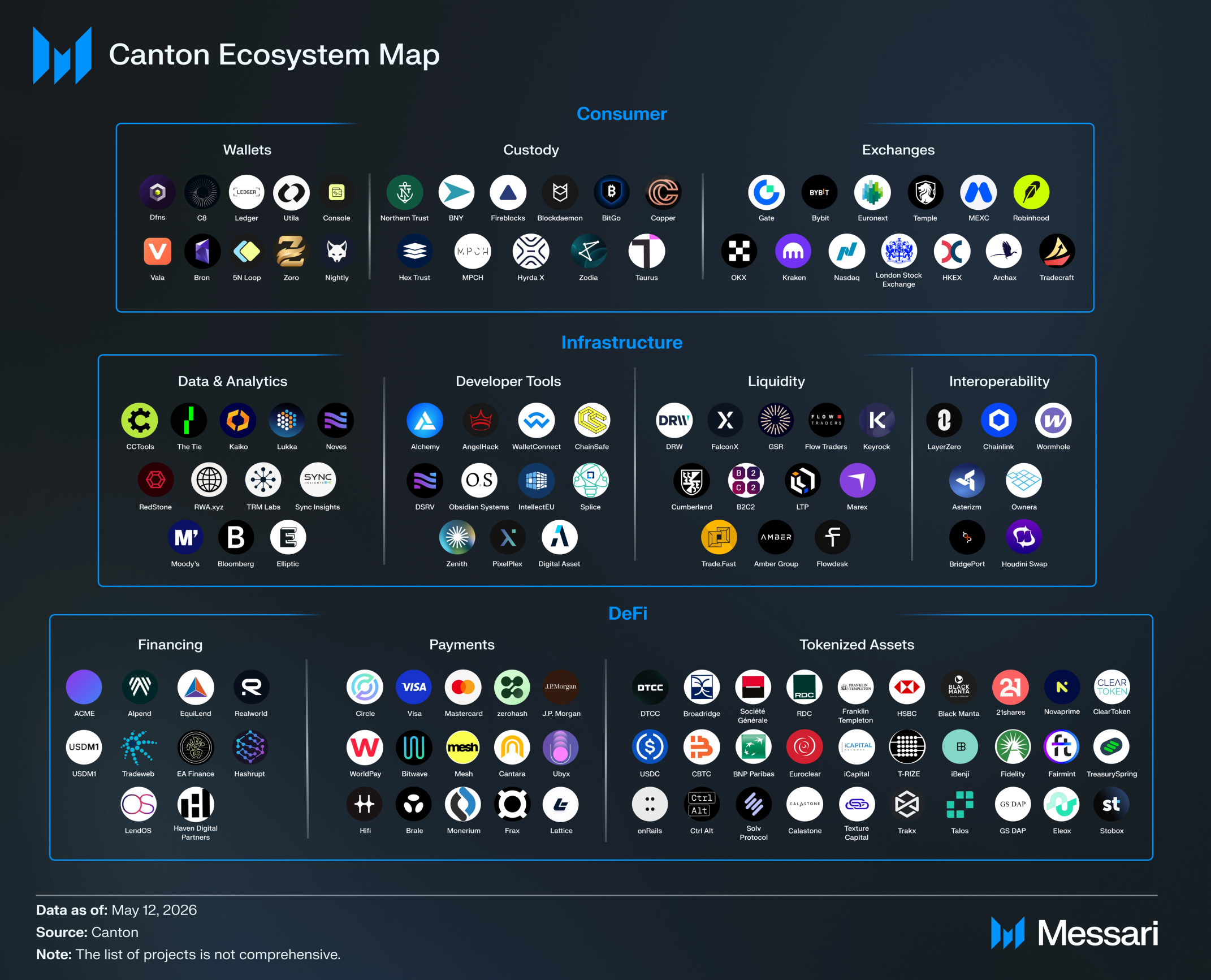

Чтобы понять сетевой эффект Canton, данные — лучший микроскоп. Что касается экосистемы Canton, от рыночной инфраструктуры, такой как DTCC и Tradeweb, до глобальных системно значимых банков (G-SIB), таких как Goldman Sachs и JPMorgan, и далее до Visa, Moody's и Franklin Templeton, — эта матрица, охватывающая множество ролей и взаимосвязанных между собой участников, означает, что Canton формирует отнюдь не точечный эксперимент, а институциональный консорциум, охватывающий всю цепочку. Согласно сайту экосистемы Canton, в настоящее время насчитывается 297 партнёров.

Источник: Messari (по состоянию на 12 мая 2026 г.)

В то же время активность на уровне сети и реальный объём операций также начинают переходить от «подтверждения концепции» к полномасштабному росту. Согласно данным The Tie, в настоящее время в сети Canton насчитывается 762 активных валидатора. Кроме того, согласно данным, опубликованным Canton в ноябре 2025 года, ежемесячно обрабатывается более 15 миллионов транзакционных потоков с использованием Canton Coin, размещены токенизированные активы на сумму более 6 триллионов долларов США и осуществляются ежедневные сделки репо с казначейскими облигациями США на сумму более 350 миллиардов долларов.

Эти данные, отражающие реальные денежные потоки, доказывают, что Canton формирует базовый слой сотрудничества, к которому могут присоединиться ключевые участники рынка различных типов.

Следующий вопрос: когда такая колея постепенно приобретает масштаб, как это изменит эффективность использования активов и способы их перемещения? И как это распространится на цепь?

Прокладка институциональной колеи: что произойдет с ончейн-ликвидностью?

Canton сначала затрагивает давние проблемы ликвидности внутри рабочих процессов институтов: где хранятся активы, можно ли их быстро переместить при необходимости; сколько уровней подтверждения, сверки и авторизации должен пройти залог перед включением в другую сделку финансирования; может ли поставка ценных бумаг и осуществление платежа быть синхронизировано в одном процессе.

Такое влияние в основном будет распространяться на более широкие ончейн-финансовые рынки косвенным образом. Сначала Canton улучшает эффективность внутреннего перемещения активов, финансирования под залог и расчётов внутри институтов, позволяя большему количеству облигаций, долей в фондах и инструментов денежного рынка получить условия для работы в цепи. Они не обязательно напрямую попадут в открытые протоколы, но это ускорит созревание инфраструктуры, такой как кастодиальные услуги, стейблкоины, интерфейсы соответствия требованиям и межсетевые расчёты.

Когда масштаб институциональных активов в цепи увеличится, у маркет-мейкеров, эмитентов активов и финансовых сервисных организаций появится больше стимулов для создания каналов, соединяющих разные рынки. Впоследствии часть средств и спроса может через соответствующие стейблкоины, токенизированные денежные средства, доходные продукты или комбинируемые формы залога перетекать в более открытые ончейн-сценарии.

Это по-прежнему долгосрочный процесс, на который влияют регуляторные границы, склонность институтов к риску, возможность передачи активов, безопасность между цепями, глубина рынка и зрелость интерфейсов соответствия требованиям. Поэтому влияние Canton на открытый DeFi или более широкие ончейн-рынки не следует понимать как прямое вливание ликвидности, а скорее как расширение пула институциональных активов, которые можно вывести в цепь, и предоставление более зрелых инфраструктурных условий для будущей интеграции рынков.

Итог

Логика построения большинства цепей — «сначала решить проблему открытости, потом достроить порядок»; а порядок принятия традиционными финансовыми институтами прямо противоположный — они сначала должны увидеть прочный порядок, прежде чем примут более широкую открытость.

Canton важен именно потому, что он отказался от борьбы в перенасыщенной сфере публичных цепей и вместо этого первым предоставил наиболее серьёзным и требующим координации ключевым финансовым операциям в мире «основу порядка», которую можно безопасно разместить и которая обеспечивает межбанковское взаимодействие.

По-настоящему он борется за самый труднозаменяемый координационный слой финансовой инфраструктуры в наступающую эпоху выхода институтов в цепь.