Bitcoin (BTC) has been posting higher lows for the past eight weeks, but during this time, BTC has not been able to flip the $24,000 resistance to support on at least three different opportunities. This is precisely why the $475 million Bitcoin options expiry on Aug. 12 might be a game changer for bulls.

Considering the current regulatory pressures in play, there seems to be a good enough rationale for avoiding bullish bets, especially after the U.S. Securities and Exchange Commission pressed charges against a former Coinbase manager for illegal securities trading on July 21.

The additional impact from the Terra (Luna) — now renamed Terra Classic (LUNC) — ecosystem imploding and subsequent crypto venture capital firm Three Arrows Capital (3AC) registering for bankruptcy continue to weigh on the markets. The latest victim is crypto lending platform Hodlnaut, which suspended user withdrawals on Aug. 8.

For this reason, most traders are holding back their bets above $24,000, but events outside of the crypto market might have also negatively impacted investors' expectations. For example, according to regulatory filings released on Aug. 9, Elon Musk sold $6.9 billion worth of Tesla stock.

Moreover, on Aug. 8, Ark Investment manager CEO Cathie Wood explained that the 1.41 million Coinbase (COIN) shares sold in July were caused by regulatory uncertainty and its potential impact on the crypto exchange's business model.

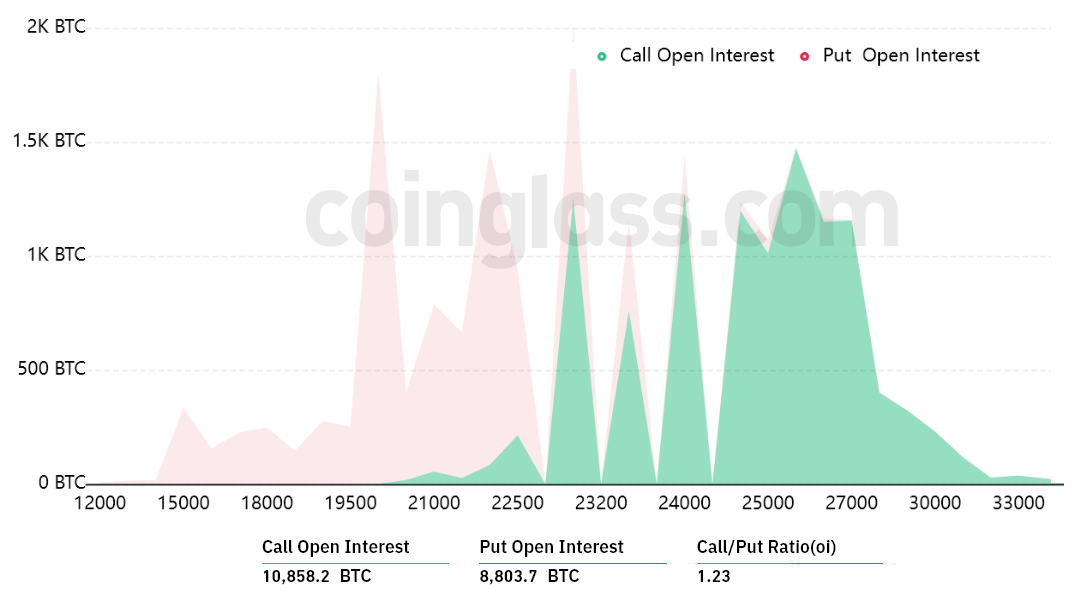

Most bearish bets are below $23,000

Bitcoin's failure to break below $21,000 on July 27 surprised bears because only 8% of the put (sell) options for Aug. 12 have been placed above $23,000. Thus, Bitcoin bulls are better positioned for the $475 million weekly options expiry.

A broader view using the 1.23 call-to-put ratio shows more bullish bets because the call (buy) open interest stands at $262 million against the $212 million put (sell) options. Nevertheless, as Bitcoin currently stands above $23,000, most bearish bets will likely become worthless.

If Bitcoin's price remains above $23,000 at 8:00 am UTC on Aug. 12, only $16 million worth of these put (sell) options will be available. This difference happens because there is no use in the right to sell Bitcoin at $23,000 if it trades above that level on expiry.

Bulls could pocket a $150 million profit

Below are the four most likely scenarios based on the current price action. The number of options contracts available on Aug. 12 for call (bull) and put (bear) instruments varies, depending on the expiry price. The imbalance favoring each side constitutes the theoretical profit:

· Between $21,000 and $22,000: 70 calls vs. 4,200 puts. The net result favors bears by $90 million.

· Between $22,000 and $24,000: 1,600 calls vs. 1,460 puts. The net result is balanced between bulls and bears.

· Between $24,000 and $25,000: 3,700 calls vs. 120 puts. The net result favors bulls by $90 million.

· Between $25,000 and $26,000: 5,900 calls vs. 30 puts. Bulls increase their gains to $150 million.

This crude estimate considers the call options used in bullish bets and the put options exclusively in neutral-to-bearish trades. Even so, this oversimplification disregards more complex investment strategies.

Futures markets show bulls are less inclined to show strength

Bitcoin bears need to pressure the price below $24,000 on Aug. 12 to balance the scales and avoid a potential $150 million loss. However, Bitcoin bulls got $265 million worth of leverage long futures positions liquidated between Aug. 8 and 9, so they are less inclined to push the price higher in the short term.

With that said, the most probable scenario for Aug. 12 is the $22,000 to $24,000 range, providing a balanced outcome between bulls and bears. Considering Bitcoin's negative 50% performance year-to-date, even a small $90 million win for bulls could be regarded as a victory, but that would require sustaining BTC above $24,000.

The views and opinions expressed here are solely those of the author and do not necessarily reflect the views of Cointelegraph. Every investment and trading move involves risk. You should conduct your own research when making a decision.