Tokenomics is one of the most important aspects of Crypto

If you don't understand tokenomics, you're not gonna make it.

Here’s everything you need to know about Tokenomics🧵

This may be better to listen to.

https://youtu.be/w0HX5Y-yIJY

What we’ll be covering:

• What is tokenomics?

• A deep dive into supply & Demand

• Market Cap & FDV ( + how to use them)

• Unlocks & Emissions

• Demand Drivers

• The questions to ask

Let’s dive in

Tokenomics refers to the economics & incentives surrounding tokens.

It’s a broad term that covers:

• How the token works

• Supply & demand

• The mechanisms that govern it

• Incentives, psychology & behavioral aspects

• Game Theory & a lot more.

Economies of a token

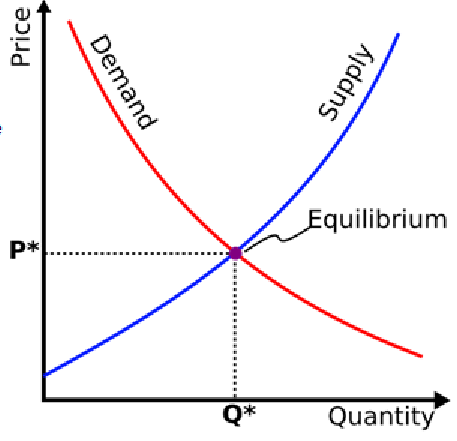

Supply & Demand

Tokenomics = Supply & Demand of a token

Let’s look at the supply side

The lower the supply, the greater the value due to scarcity (assuming demand is constant)

Projects have fixed token supply or aim to reduce it to make it more scarce.

Bitcoin.

Bitcoin has a fixed supply of 21M. There can only ever be 21M BTC.

If the supply was doubled, price would drop significantly.

Not all BTC is released at once. Today, around 19.1M btc exists.

This is why BTC is considered sound money

Mt.Gox Case.

137K BTC was lost 8 years ago due to Mt.Gox ( then popular trading platform)

Now, the money is being returned & it’s going to enter BTC supply.

People are worried that it’ll have a big negative impact on the price.

Maintaining Scarcity

Ways to maintain scarcity:

• Fixed supply cap

• Burn mechanisms: taking tokens out of circulation

• Lost tokens & tokens sent to the wrong address

Tokens with poor tokenomics have no fixed supply and no mechanisms to reduce supply

Burning Tokens

Taking tokens out of circulation is known as burning. It’s similar to a company buying back shares.

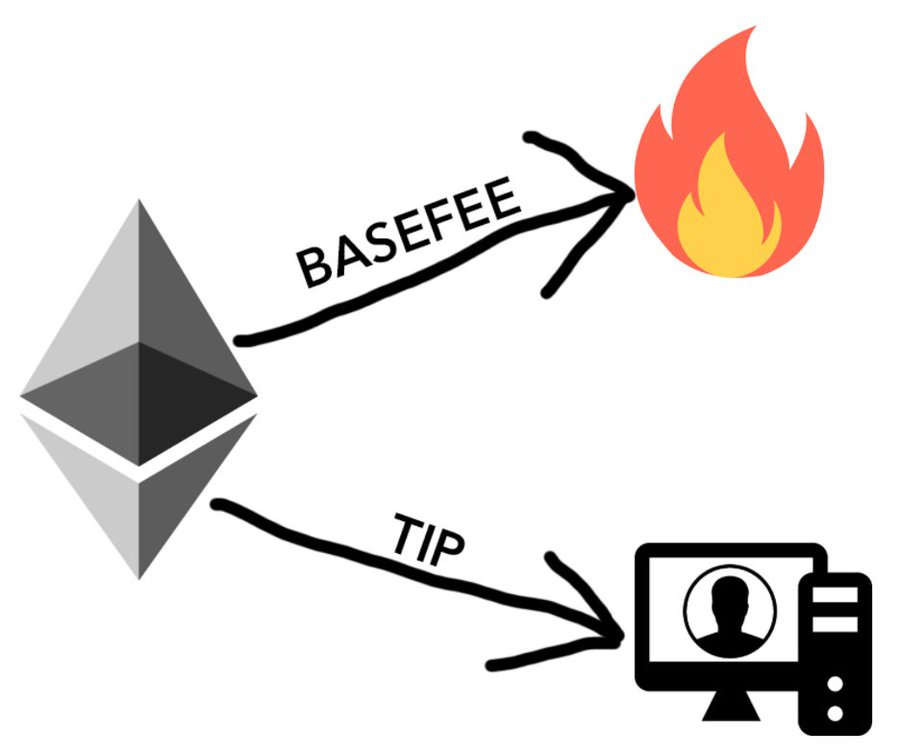

ETH gas fees are split into a tip to the miner & base fee. The base fee is burnt.

Burning happens in many ways. It increases scarcity & drives up value.

The total number of tokens isn’t always the most important factor.

Pay attention to:

1. Current supply

2. Rate of release

If only 30% of total supply is in circulation, I wouldn’t be too happy.

Supply will increase by 70%, adding serious pressure to the price.

The time frame matters.

If 70% of total is being released in 1 month, that’s bad. It’ll cause huge downward pressure on price.

If it’s over 10 years, the loss of value each month may be small.

The project’s growth over 10 years could outperform loss of value

Inflationary Tokens

Inflationary tokens: When there’s:

• No fixed supply

• Increasing supply

• No token removal from supply

There’s loss of value due to increasing supply. This is known as inflation

Doge is an example of this.

Deflationary Tokens:

• Fixed supply

• Decreasing supply

• Burning tokens

This is good as it drives up scarcity.

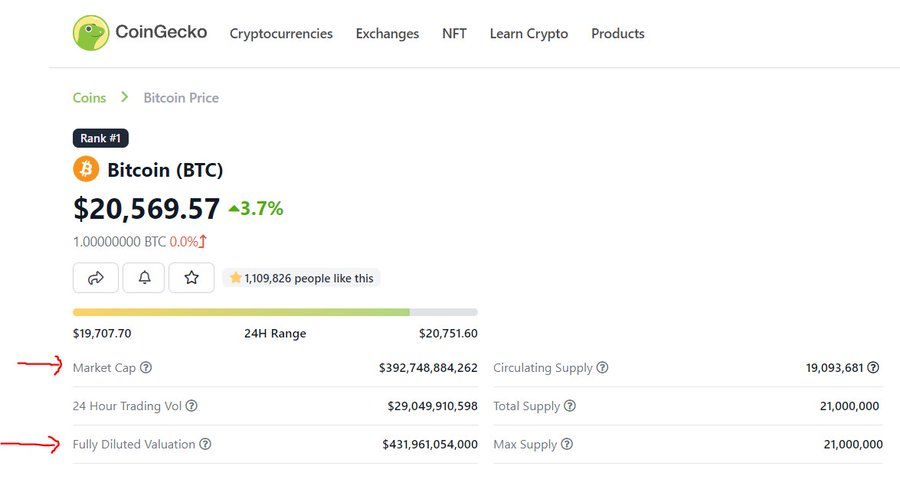

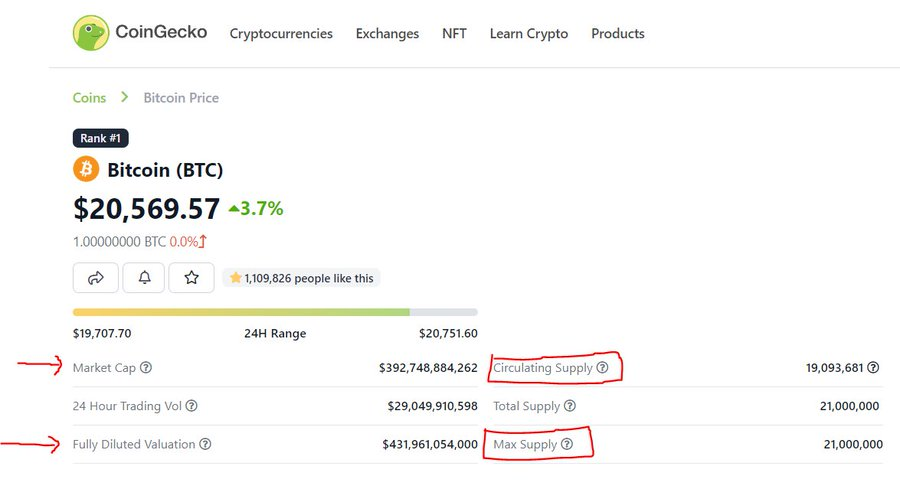

Market Cap & FDV

Market Cap = number of tokens in circulation X current price

Fully Diluted Value (FDV) = total supply that’ll ever exist X current price

Let’s say token A has a price of $1.

100 tokens are in circulation & a total of 1000 will ever exist.

Mcap = $1 x 100 = $100

FDV = $1 x 1000 = $1000

Mcap to FDV ratio

This ratio is useful.

If there’s a large difference between Mcap & FDV, it means that a lot of tokens are still locked & will be released over time.

In this case, it would be smart to investigate the release schedule & where they’re going to come from.

I would be very careful with a project that has 70% of its supply locked up.

As supply increases, there’s a downward pressure on price.

If Mcap & FDV are close to each other it could mean that the change in value due to increased supply won’t have as much of an impact.

Supply terms

Max supply: The maximum number of tokens ever

Current supply: Number of tokens that exist now.

Circulating supply on CoinGecko & other platforms doesn’t always reflect current supply

They remove coins staked & locked by users out of the circulating supply.

Unrealistic Expectations.

People invest in shitcoins priced at $0.0005 with 1T supply.

The hope is that the shitcoin will go to $1 & they’ll get rich. This just can’t happen.

Shitcoins won't be larger than BTC & ETH

If the shitcoin went to $1, the mcap would be 1T, larger than Eth & BTC.

A random shitcoin isn’t gonna be larger than Eth & BTC.

This sort of bias gets countless people rekt.

Token Allocation

Tokens are distributed through:

1. Private Sale/Pre mined: The team, investors & other insiders get allocated tokens privately. Usually at a BIG discount.

2. Fair launch: It’s completely fair.

If there’s a private sale, it comes with a vesting period.

Vesting Period & Unlocks

Tokens allocated to the Team & VCs come with a vesting period.

These tokens are locked for a period of time, during which they cannot sell them.

Knowing when it unlocks. When large quantity of tokens is unlocked & enters supply, price falls.

Emissions

Emissions refer to how quickly a token is released. The emission schedule includes info on unlocks.

You won’t find this on CoinGecko or CoinMarketCap.

Instead, search through the docs.

Example:

Current supply: 100. 1st Month 5 tokens unlock | 2nd Month 10 tokens unlock.

This means that inflation is 2x in month 2.

Tokens that unlock in month 2 would have a higher incentive to sell immediately, because inflation is higher & they got a discount.

VCs dumping unlocks.

This isn’t to say that every VC is looking to dump

Consider these:

• We’re in a bad market, VCs want liquidity

• VC’s solvency situation

• Inflation at unlock

• Emissions schedule

In a bad market, there’s a greater incentive to dump at unlock

Initial Supply:

The % of total supply released at launch plays a big role.

If only 10% of the total supply is released, 90% will be released over time. Then, early Investors will get hit hard by inflation.

Conversely, if 50% is released, inflation will be less impactful.

Supply Side questions

In your analysis, here are some things to look for on the supply side.

• Number of tokens in circulation

• Whether there’s a fixed supply

• When the tokens unlock

• Rate of release

• Burn mechanisms

• How tokens leave supply

• Rate of inflation

• Incentives to sell due to increasing supply

• Inflation at unlock

The Demand Side

No matter how scarce something is, without demand it has no value.

My jar of dirt is 1/1 but no one’s wants it.

Demand can come in multiple forms:

• Value & Yield

• Utility

• Speculation & Memes

Utility

Utility comes in many forms:

• Service/product that actually solves a problem

• Gas fees

• Token being used in a protocol

• Fun - GameFi & Music

• Great Community & Events- BAYC

Yield & Value - Staking & Rewards

Being rewarded for holding the token.

Staking your ETH in Rocketpool gives you 4% APR

Tokens reward holders for holding them in order to increase demand.