原文作者:0xTodd(X:@0x_Todd)

Uni 不是要 4.15 重启流动性挖矿了么,这次涉及到 12 个池子,其中好多都是 $USDT0 相关的池子。所以借这个机会,我来聊一下 USDT0 。

首先,USDT0 是什么?

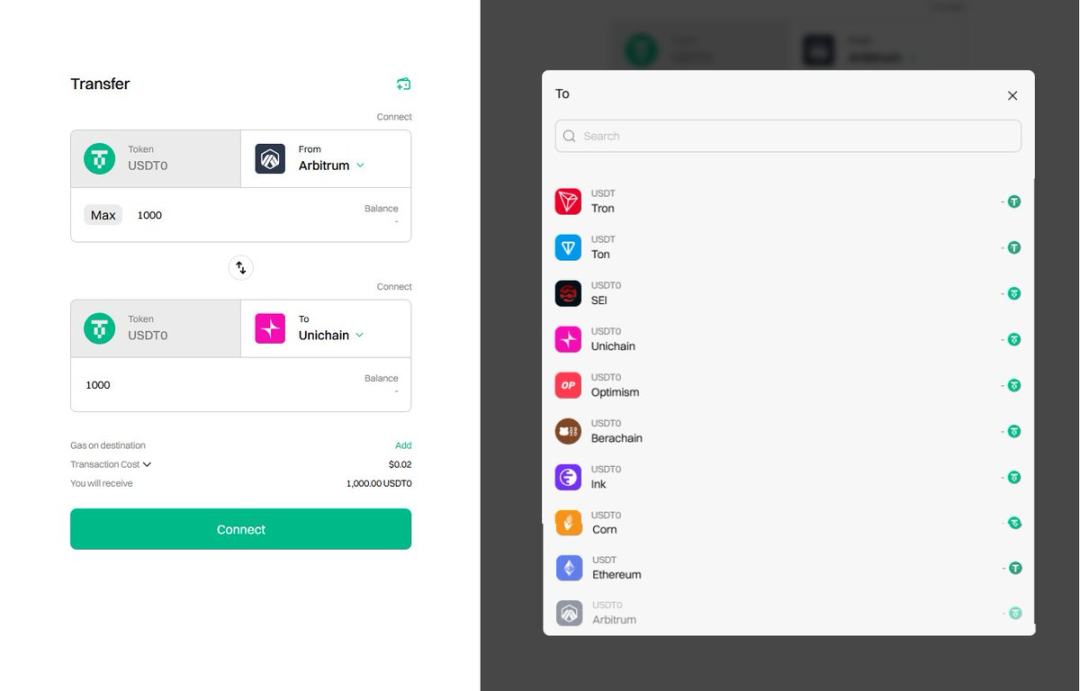

说白了,就是 USDT 的跨链版,母资产 USDT 存在 ETH 上,通过 Layer0 跨链到其他链上就变成了 USDT0 。

支持 USDT0 的还可以相互跨,例如 ETH-Arb-Unichain- 熊链 -megaETH 等等。

USDT0 背后团队是谁?

这个是最 Tricky ,我也是梳理好久才搞明白。

USDT0 这个项目,背后是 1+ 3 家的合力:

1. 是 Everdawn Labs 主导;

2.1 使用的底层技术是 Layer0 ;

2.2 得到了 Tether 的背书;

2.3 得到了 INK 公链 (这是 Kraken 发的链)的背书。

可是,Everdawn Labs 究竟是何许人也,网络上毫无头绪。

我合理怀疑,它就是 Tether 的马甲。

这个挺符合它们的调性的:

如果没出事——那大家正常享受 USDT 的多链便利;

如果出事了——那是 Everdawn Labs 的锅,和 Tether 无关。

这个猜测的原因之一,就是因为 USDT0 今年出来以后,Tether 官方立刻表示支持,随后 Bitfinex 也专门发文解读。如果没有强力关系,它们( BF 和 Tether )是不会给这种支持的。

怎么评价?

我认为 Tether 如果亲自做这个桥,我认为肯定是大功一件,这样可以让各链 USDT 无损互跨,省着走各种沙雕三方跨链桥了。

但是,我对 Layer0 信任程度是有限的。

过去那些顶级跨链桥翻车的案例比比皆是,从 multichain 到 thorchain,跨链这个技术根本没门槛,无非就是多签而已。

过去 USDT 都是走的官方桥,并不走 L0 这种三方桥。

官方桥一般来说更安全,但是缺点是流动性分散。

比如你想要大资金从 Arb 跨 OP,无损跨,那就必须 Arb 回 ETH 再去 OP,走三方快一点就要花钱。

PS:更别说还有 Sei 这种坑爹公链,官方桥进出都要收费的了。

而走USDT0 方案的话,Arb 可以直接到 OP,无损、秒到。

PS:当然 OP 这里还有个历史遗留问题,就是 OP 上 USDT 都是 ETH 跨链版老版,和 USDT0 这个 ETH 跨链版青春版还没统一,所以 Arb 跨 OP 名义可行,实际过去没卵用,这里只是举个例子。

而新公链,因为一上来就支持 USDT0 ,没历史遗留问题,所以可用性高很多。

但是!

Tether 官方自己又舍不得亲自下场做这个桥,非要遮遮掩掩派个 Everdawn Labs 出来,这就有点...

过去我挖 ETH 上的 $UNI 只需要承担 Tether 和 Uniswap 两个小小的第三方风险,现在我还要额外再承担 4 个,即:

Everdawn 别出篓子

L0 别出篓子

Unichain 别出篓子

USDT0 支持其他 N 个公链每一家都别出篓子

(如果其他公链被黑了,USDT0 无限增发,那么别链 USDT0 也被污染)

听起来头有点大。