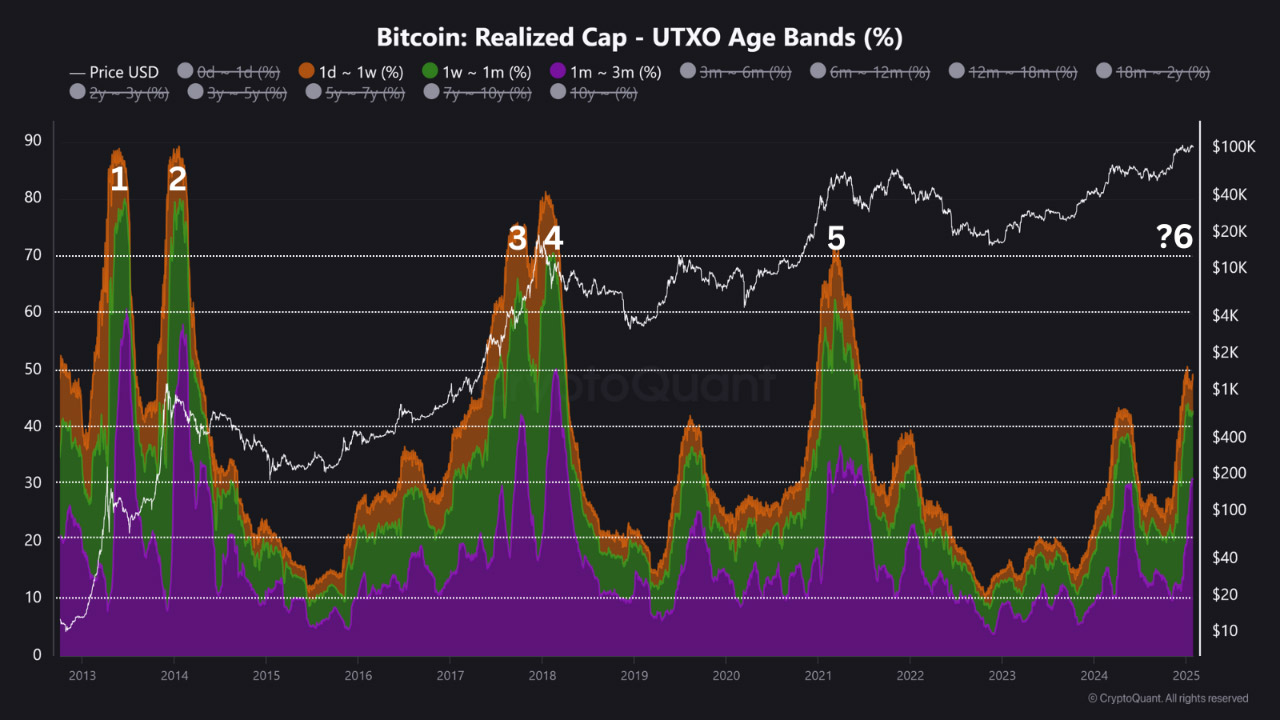

Активность новых инвесторов биткоина не достигла пиковых значений, характерных для завершения бычьего цикла, показывает анализ данных UTXO.

Что такое UTXO и почему это важно

UTXO (Unspent Transaction Output) — это неизрасходованный выход транзакции в сети биткоина. Проще говоря, это запись о количестве монет, доступных для использования в будущих транзакциях. Анализируя возраст и перемещения UTXO, эксперты могут оценить поведение разных групп инвесторов и общее состояние рынка.

Новички еще не перегрели рынок

По данным аналитической платформы CryptoQuant, участие новых инвесторов в торговле биткоином пока не достигло «экстремальных уровней». Анализ UTXO от недавно активных и длительно неподвижных монет указывает на то, что текущий ценовой цикл биткоина все еще далек от своего пика.

Аналитик IT Tech в обзоре от 28 января сравнил нынешнюю ситуацию с пиками бычьих рынков 2013, 2017 и 2021 годов. «Последнее увеличение количества молодых UTXO указывает на растущее участие новых игроков рынка, однако мы еще не достигли экстремальных уровней, наблюдавшихся во время предыдущих пиковых значений цикла», — отметил эксперт.

Согласно представленным данным, «молодыми» считаются монеты, остававшиеся неподвижными не более трех месяцев. Исторически пик рынка характеризуется тем, что такие монеты составляют более 70% всех UTXO. В настоящее время этот показатель составляет чуть более 50%.

Таким образом, анализ данных UTXO показывает, что текущая фаза повышенной активности на рынке не достигла исторических пиковых значений, что указывает на потенциал дальнейшего роста биткоина.

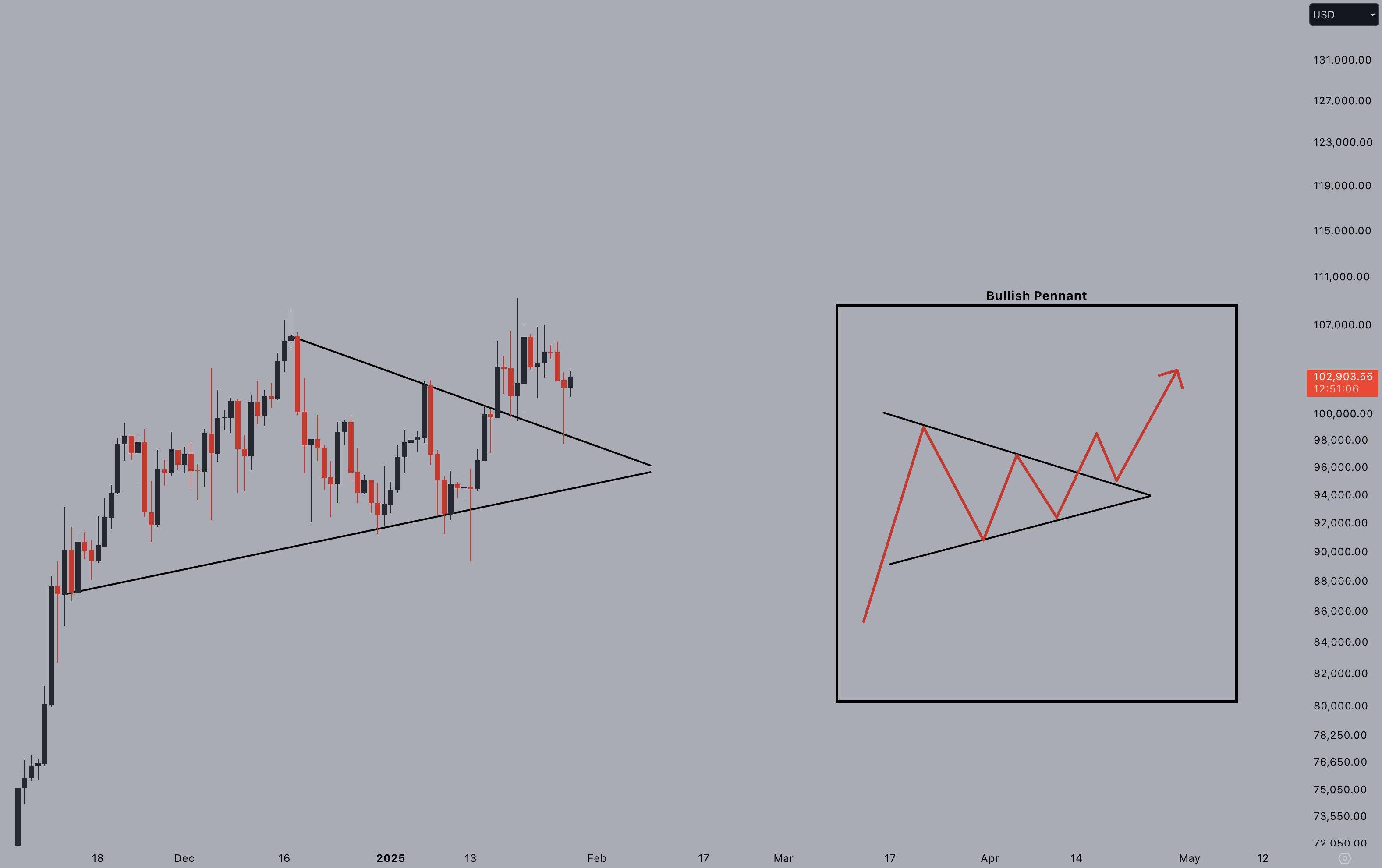

Технический анализ

Трейдер Jelle отмечает формирование бычьего вымпела с целевым уровнем около $145 000. По его мнению, для продолжения роста необходимо закрытие дневной свечи выше отметки $110 000. На текущий момент цена биткоина составляет $102 476.