- Эксперты Chainalysis опубликовали вторую часть отчета по киберпреступлениям в криптосфере за 2024 год.

- Согласно ему, злоумышленники изменили вектор поведения, отказавшись от более сложных и продолжительных схем.

- Теперь они отдают предпочтение целевым атакам, например, pig butchering.

- Эта схема предполагает тщательную обработку жертвы с целью выманивания у нее средств.

В 2024 году злоумышленники переходят от более сложных и продолжительных мошеннических схем к простым, например, pig butchering. Об этом говорится в новом отчете экспертов Chainalysis.

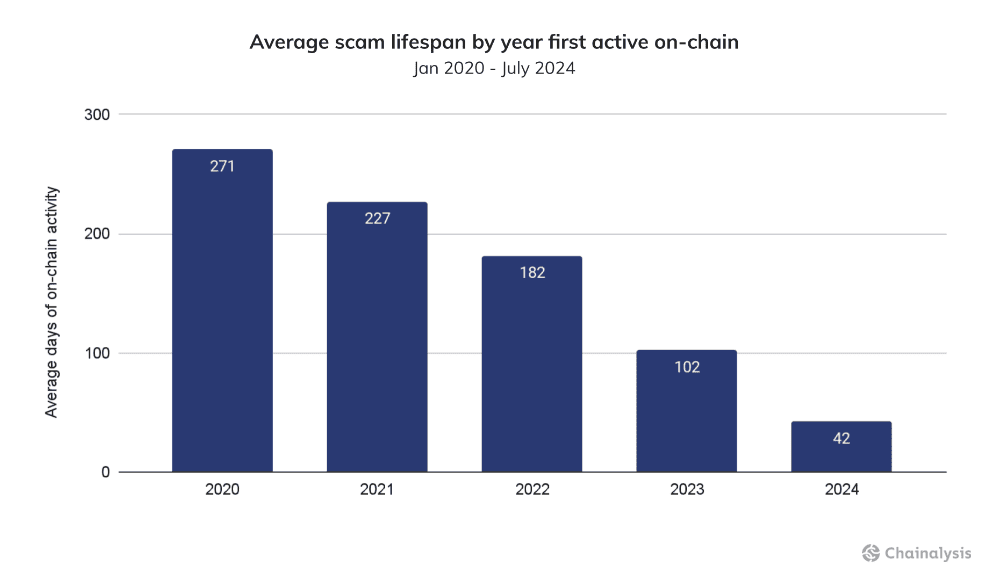

Согласно ему, в период с 2020 по 2024 год продолжительность мошеннических схем существенно сократилась. Если в первом случае их средний «срок жизни» составлял 271 день, то во втором — 42 дня.

«Эта макротенденция согласуется с постепенным переходом мошенников от сложных схем Понци, которые забрасывают широкую сеть, к более целевым кампаниям, таким как pig butchering или “отравление адресов”, что отчасти обусловлено усилением мер по обеспечению соблюдения и внесением эмитентами стейблкоинов в черный список счетов злоумышленников», — считают эксперты.

В качестве примера такой схемы в организации привели KK Park. Это целый комплекс в Мьянме, сотрудники которого замешаны во многочисленных случаях интернет-мошенничества.

По данным Chainalysis, в 2024 году эта организация заработала $101,22 млн.

«Важно отметить, что мошенники из KK Park и подобных организаций крайне изобретательны, когда дело доходит до адаптации их тактики. Они часто покупают профили Facebook, Tinder и Match.com у китайских сервисов для использования в своих кампаниях», — отмечено в отчете.

Pig butchering — это мошенническая схема, при которой злоумышленник тщательно обрабатывает жертву, вступая с ней в общение.

Ярким примером такого подхода является описанный нами ранее случай из Китая. Учительница передала мошеннику $546 000 для реализации некоего «прибыльного биткоин-проекта». Она долго не могла поверить, что ее обманули.

Рост популярности схем pig butchering отметили также и в Федеральном бюро расследований (ФБР).