Source : Cailianshe

À l'heure de l'Est des États-Unis ce lundi, Leopold Aschenbrenner, jeune prodige de Wall Street très médiatisé et âgé de seulement 24 ans, a finalement publié le rapport de réallocation de son portefeuille américain (13F) pour le premier trimestre concernant son fonds "Situational Awareness LP". (Lecture connexe : Vider Nvidia, acheter frénétiquement des piles à combustible : la logique d'"arbitrage physique" du jeune investisseur prodige de 24 ans)

Comme décrit dans notre précédent article, Leopold Aschenbrenner, l'un des plus jeunes gestionnaires de méga-fonds au monde, avait déjà anticipé dès 2024 l'importance cruciale de la "logistique" des infrastructures d'IA. Il a massivement investi dans les secteurs de l'électricité, des terrains et des infrastructures, faisant ainsi exploser la taille de son fonds en moins de deux ans.

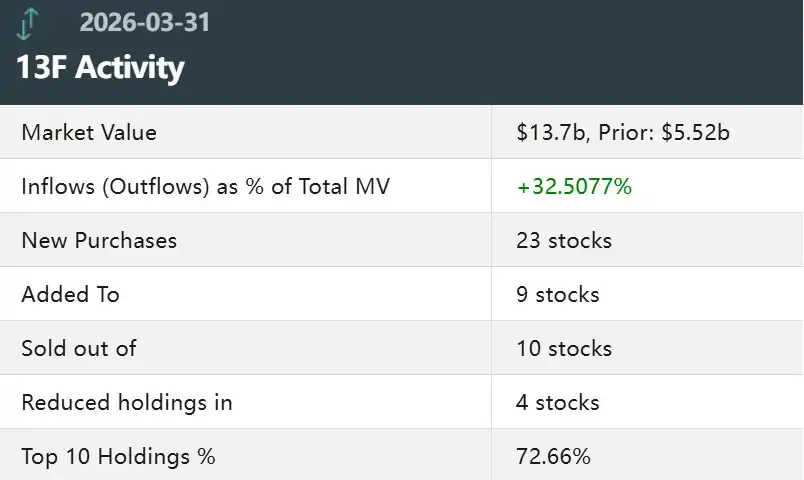

Ce rapport, publié avec retard, révèle que la valeur des actifs gérés par le fonds de Leopold Aschenbrenner est passée de 5,52 milliards de dollars le trimestre précédent à 13,7 milliards de dollars – il y a moins de deux ans, la taille initiale de gestion de ce fonds n'était que de 255 millions de dollars.

Cette augmentation fulgurante de la taille des actifs gérés indique que le fonds "Situational Awareness" est clairement devenu un fonds vedette très recherché sur Wall Street. En effet, les mouvements de réallocation de Leopold Aschenbrenner ces derniers trimestres sont devenus l'une des sources d'inspiration les plus scrutées par les institutions et les investisseurs particuliers de Wall Street.

Voyons de plus près quelles actions a entreprises cette nouvelle star de Wall Street au cours du premier trimestre.

Prise massive de positions à découvert sur les fabricants de semi-conducteurs

Ce rapport de réallocation montre que l'action la plus marquante de Leopold Aschenbrenner au premier trimestre a été de prendre massivement des positions à découvert sur les fabricants de semi-conducteurs.

Fin du premier trimestre, le fonds a massivement acquis des options de vente (put) pour une valeur notionnelle totale de 8,46 milliards de dollars, couvrant de nombreuses actions de fabricants de puces. Cela inclut 2 milliards de dollars d'options de vente sur l'ETF VanEck Semiconductor (code : SMH) et 1,6 milliard de dollars d'options de vente sur le géant de l'IA, Nvidia.

Achat massif d'options baissières sur les semi-conducteurs

De plus, le fonds a également établi des positions d'options de vente sur Broadcom, Oracle, AMD, Micron Technology, ASML, Intel, Corning et TSMC.

Ces positions baissières ne figuraient pas seulement parmi les cinq plus grands achats du fonds au T1, mais sont également devenues ses cinq plus grandes positions. Cela souligne sans aucun doute l'attitude pessimiste de Leopold Aschenbrenner quant aux perspectives des actions du secteur des semi-conducteurs.

Cependant, Leopold Aschenbrenner n'est pas entièrement baissier sur toutes les actions du secteur.

Au premier trimestre, le fonds a légèrement augmenté sa position de 80 000 actions dans le géant du stockage SanDisk et a pris une position d'options de vente à prime (call) d'une valeur notionnelle de 380 millions de dollars sur SanDisk. Cela pourrait suggérer qu'il anticipe la poursuite de l'engouement pour le stockage et que son fonds effectue des paris sélectifs au sein du secteur des semi-conducteurs.

Maintien de paris importants sur l'énergie et les infrastructures d'IA

Fin du premier trimestre, la société américaine de biocarburants Bloom Energy (code : BE) restait le plus gros pari haussier individuel d'Aschenbrenner. Son fonds détient 6,5 millions d'actions Bloom Energy, d'une valeur de 879 millions de dollars, ainsi que 409 000 options d'achat sur Bloom Energy, d'une valeur notionnelle de 55 millions de dollars.

De plus, Situational Awareness a augmenté ses positions dans les opérateurs de centres de données/minage de cryptomonnaies CleanSpark (code : CLSK), Riot Platforms (code : RIOT), Applied Digital (code : APLD) et IREN Limited (code : IREN).

Comme nous l'avions analysé précédemment, les paris d'Aschenbrenner sur les entreprises de minage de Bitcoin ne visent pas à spéculer sur la cryptomonnaie, mais sur les terrains, l'électricité et les permis de raccordement au réseau que ces entreprises possèdent déjà. Dans le contexte d'expansion massive des infrastructures d'IA, ces ressources équivalent à des infrastructures d'IA "clés en main", épargnant plusieurs années de processus d'approbation.

Un rapport 13F en retard

Il est à noter que ce formulaire 13F d'Aschenbrenner devait initialement être déposé vendredi dernier – selon la réglementation, toutes les sociétés de gestion d'investissements institutionnels détenant plus de 100 millions de dollars de titres doivent soumettre ce document de divulgation à la SEC dans les 45 jours suivant la fin du trimestre – mais Situational Awareness n'a soumis le rapport que lundi matin.

En règle générale, un dépôt tardif ou une omission de déclaration du formulaire 13F peut entraîner des sanctions civiles discrétionnaires de la SEC, allant d'une amende modeste jusqu'à un maximum de 750 000 dollars.

Cependant, l'attention des investisseurs se concentre sans doute davantage sur les mouvements de réallocation concrets d'Aschenbrenner.

Dans l'ensemble, au premier trimestre, bien qu'il ait massivement établi des positions baissières sur les semi-conducteurs, son fonds détient toujours une quantité importante d'actions technologiques très volatiles et continue d'investir de manière sélective dans les domaines du calcul, de la mémoire et des infrastructures de centres de données. Cette tendance de réallocation pourrait mériter d'être prise en compte par les investisseurs.