Auteur : Memento Research

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Les données de financement crypto des quatre premiers mois de 2026 révèlent une réalité cruelle : les fonds pour les secteurs du jeu vidéo et du DePIN sont presque à sec, tandis que les deux entreprises de marchés prédictifs Kalshi et Polymarket ont empoché plus d'argent que tous les projets DeFi réunis sur l'année. Signe encore plus alarmant, le nombre de transactions de fusion-acquisition a rattrapé celui des tours de financement de type « seed », ce qui signifie que le capital se détourne des paris sur de nouvelles idées pour se concentrer sur l'acquisition de leaders existants.

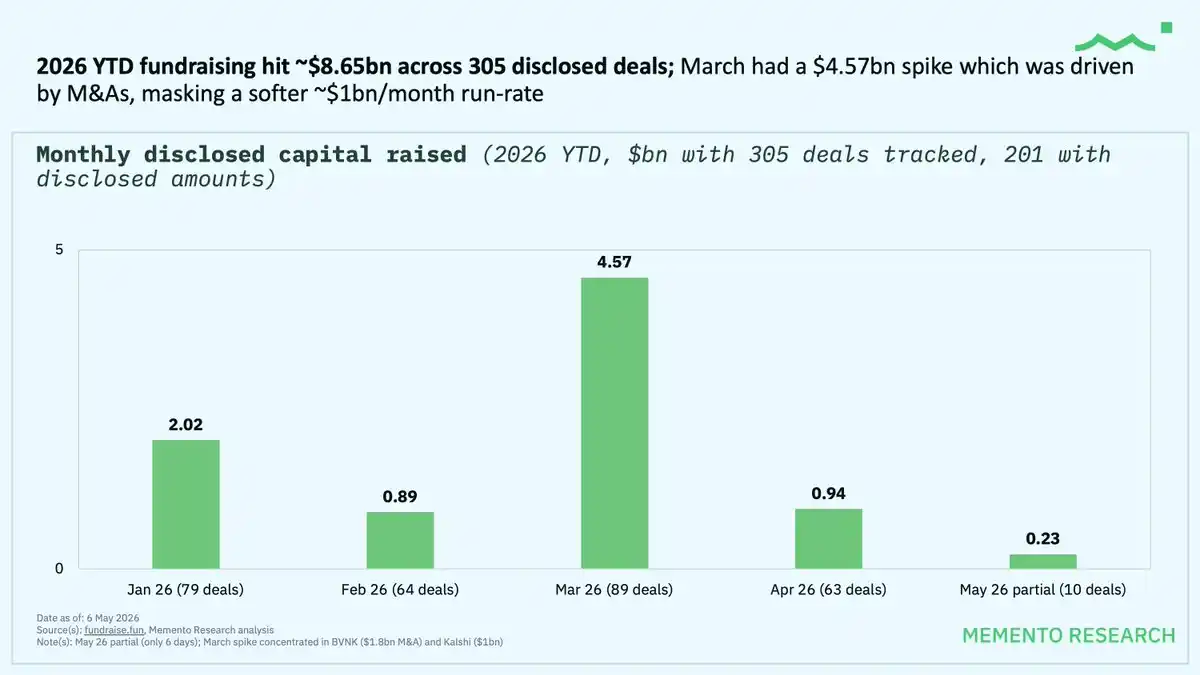

Aperçu du financement : L'explosion de mars n'était qu'une illusion

Du 1er janvier au 6 mai 2026, l'industrie de la crypto a réalisé 305 levées de fonds pour un montant total de 8,65 milliards de dollars. Mais le « boom » de 4,57 milliards de dollars en mars provenait en réalité de seulement deux énormes opérations de fusion-acquisition : 1,8 milliard de dollars pour BVNK et 1 milliard de dollars pour Kalshi.

En excluant ces deux transactions, le rythme réel du financement est d'environ 1 milliard de dollars par mois, encore plus faible qu'à la fin de l'année 2025.

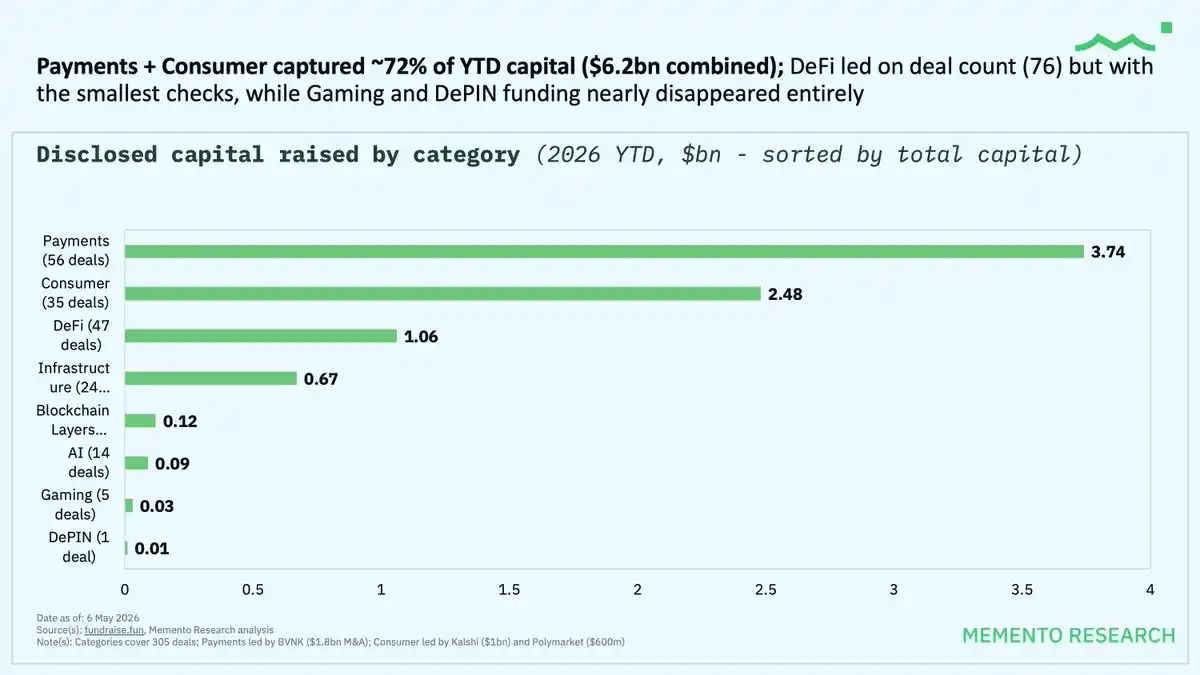

Flux des capitaux : Les paiements et la consommation engloutissent 72%

Par secteur :

Paiements : 3,74 milliards de dollars (56 transactions)

Consommation : 2,48 milliards de dollars (35 transactions)

DeFi : 1,06 milliard de dollars (47 transactions, le plus grand nombre de deals)

À eux deux, les secteurs des paiements et de la consommation représentent 72% du capital annuel. Le financement pour les jeux et le DePIN a quasiment disparu.

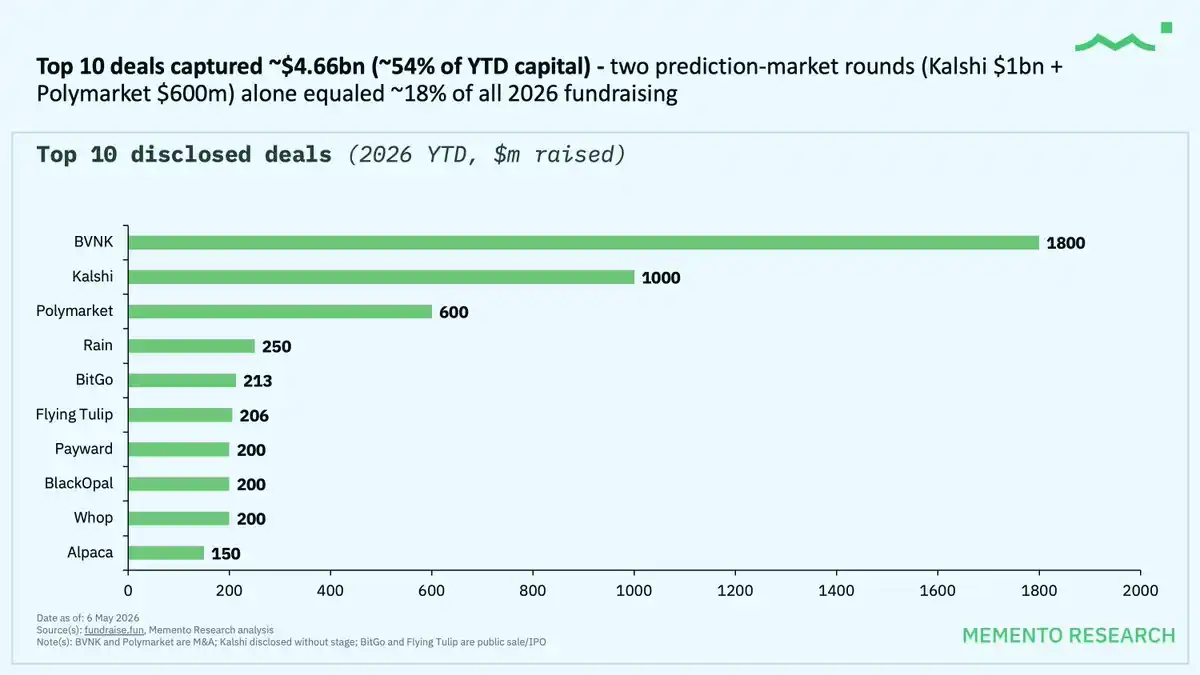

La domination des marchés prédictifs dans le secteur de la consommation

Les fonds levés par deux entreprises de marchés prédictifs représentent 18% du financement annuel :

Kalshi : 1 milliard de dollars

Polymarket : 600 millions de dollars

Ces deux levées, totalisant 1,6 milliard de dollars, dépassent la somme de toutes les 47 levées de fonds du secteur DeFi.

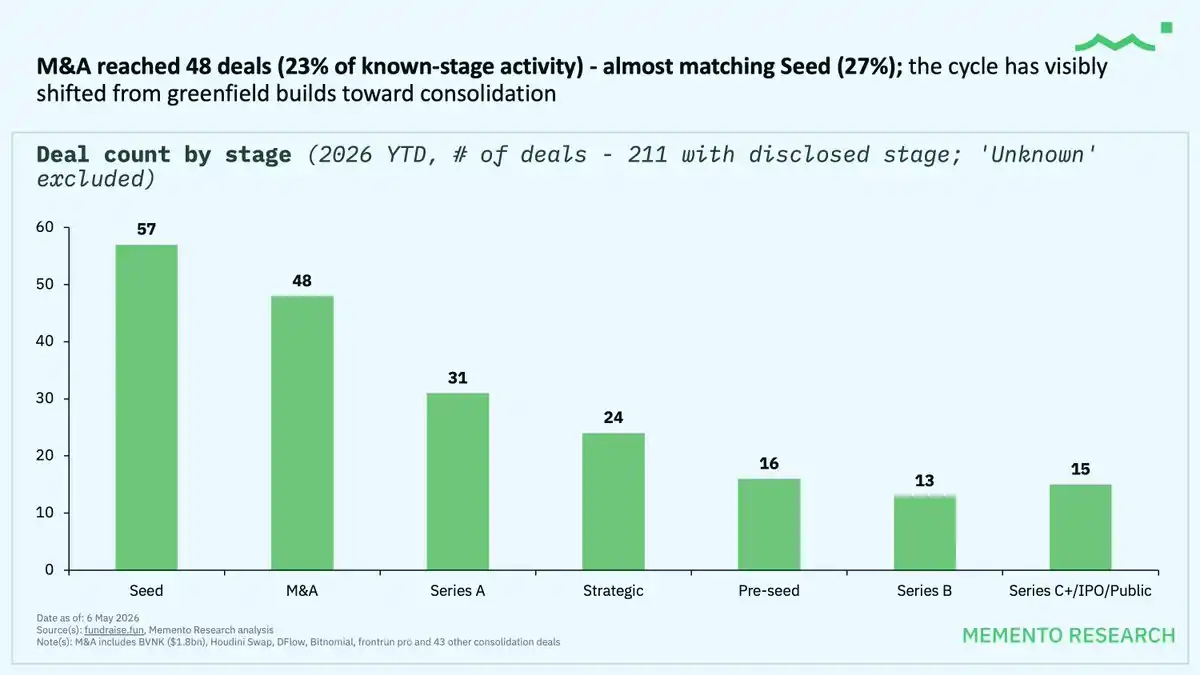

Les fusions-acquisitions deviennent la norme

Les transactions de fusion-acquisition ont atteint 48 (soit 23% des transactions de stade connu), chiffre presque équivalent aux 57 tours de financement de type « seed » (27%). Ce cycle est passé de l'investissement dans de nouvelles idées au stade précoce à l'acquisition de leaders du secteur.

Le classement des investisseurs chamboulé

Les fonds les plus actifs en 2026 :

Coinbase Ventures : 18 transactions (2e sur la période 2021-26)

Tether : 13 transactions (nouveau leader)

Animoca Brands : 11 transactions (1er sur la période 2021-26)

GSR : 11 transactions

a16z : 7 transactions (en baisse significative par rapport aux ~200 transactions sur la période 2021-26)