Source : The Block

Titre original : 2026 DeFi Outlook

Compilation et organisation : BitpushNews

L'année 2025 a propulsé la DeFi (Finance Décentralisée) vers une phase de maturité accrue, caractérisée par des cycles de crédit clairs, des entrées institutionnelles croissantes et des places de marché de plus en plus robustes. Avec le retour de l'appétit pour le risque, l'expansion du crédit on-chain a repris au second semestre ; tandis que l'essor de la tokenisation des RWA (Real World Assets - Actifs du Monde Réel) indique que les institutions considèrent désormais l'infrastructure blockchain comme un canal de distribution viable.

La dynamique des échanges a également évolué. Les DEX de contrats perpétuels ont enregistré des volumes historiques (ATH), tandis que l'activité sur les DEX au comptant est restée relativement calme, principalement tirée par des rotations inter-chaînes plutôt que par une croissance nette. Les marchés prédictifs sont restés actifs après les élections et ont attiré des investissements massifs.

En résumé, 2025 a montré que la DeFi évolue vers un état d'équilibre plus durable, les primitives matures et l'élargissement des alliances institutionnelles jetant les bases d'une croissance généralisée future.

L'expansion du crédit on-chain se poursuit

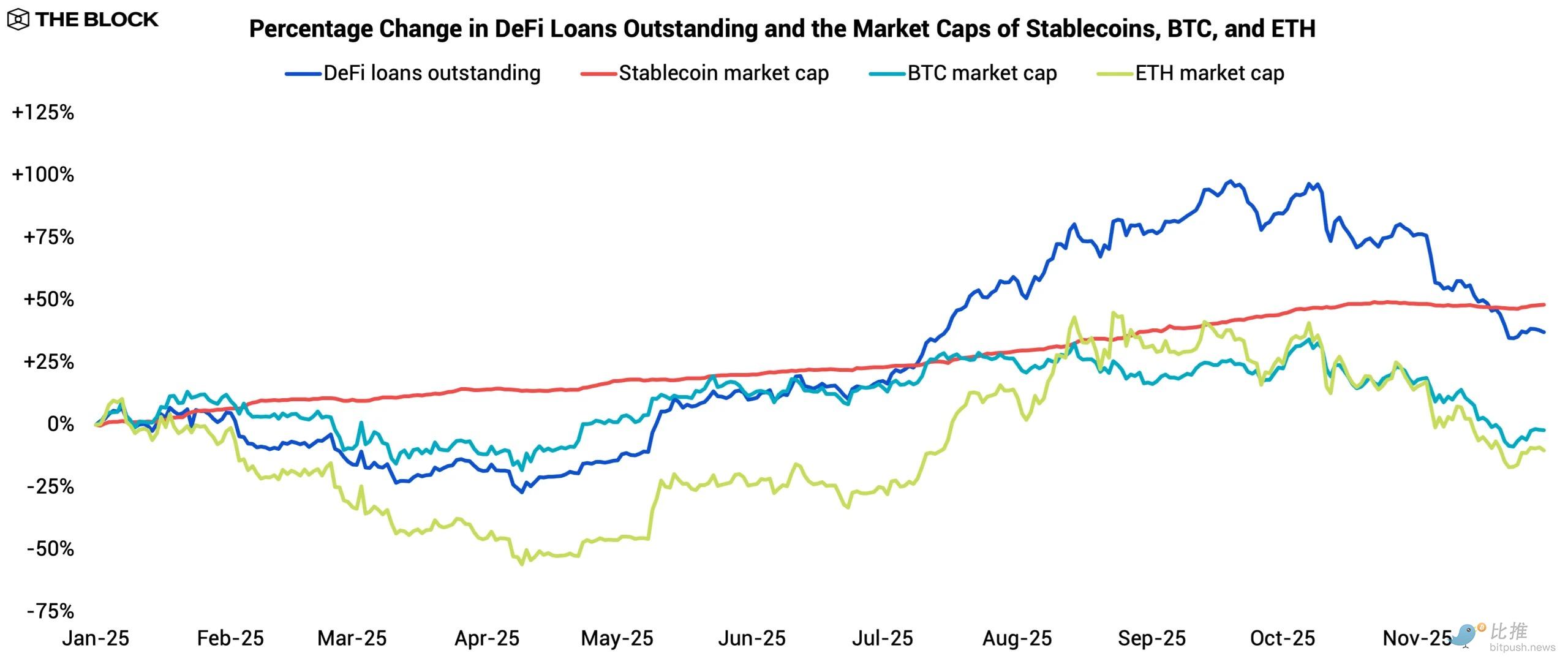

Le moteur du crédit DeFi a continué de s'étendre en 2025, bien que de manière inégale. Le total des prêts impayés des principaux protocoles de prêt a augmenté de 37,2 % sur l'année, à la traîne par rapport à la croissance de 48,1 % de la capitalisation boursière des stablecoins.

Le crédit s'est contracté au premier semestre, les emprunteurs restant prudents ; mais cette tendance s'est inversée au second semestre, l'activité d'emprunt s'accélérant et la croissance du crédit rattrapant les entrées de liquidités. Le profil de l'année reflète un marché passant de l'aversion au risque à une ré-engagement : l'effet de levier s'est reconstruit avec la hausse de la valorisation des actifs numériques, suivi d'un processus visible de déléverage au quatrième trimestre lorsque la valorisation s'est affaiblie.

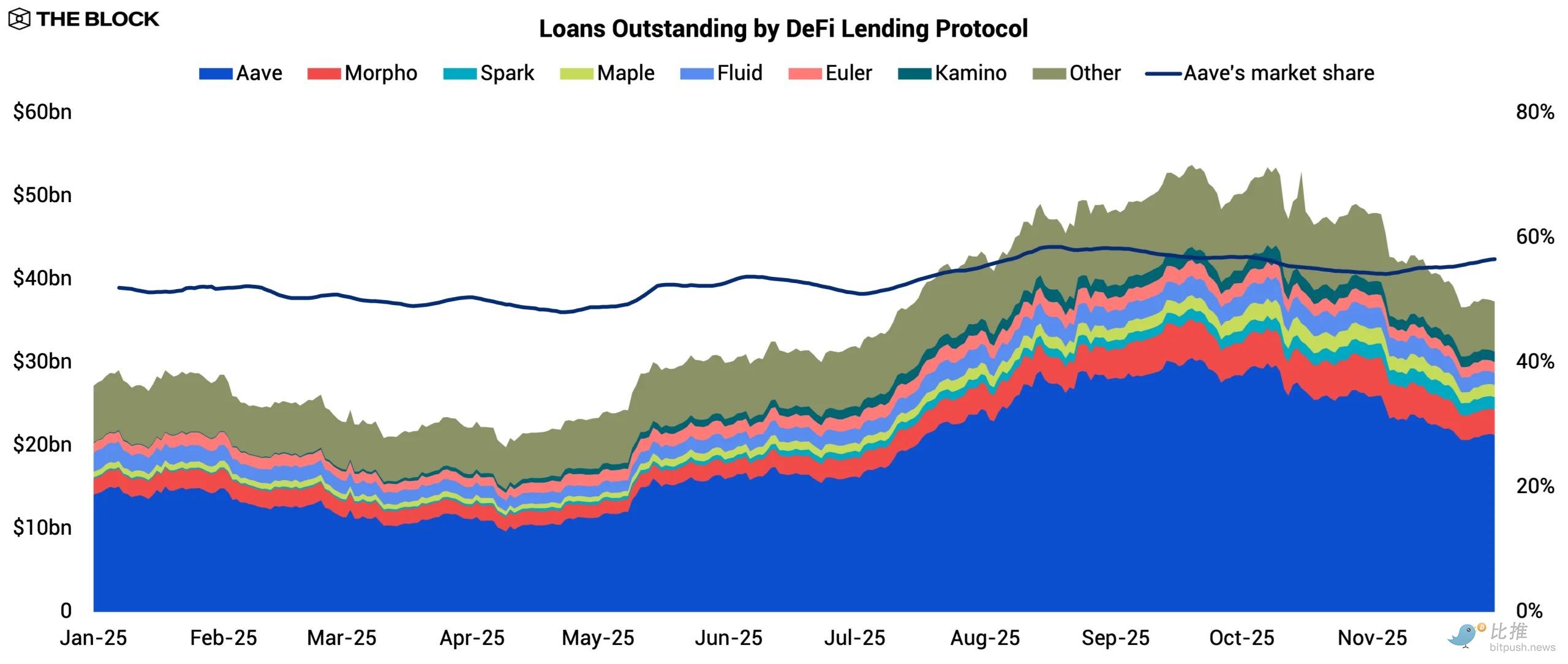

Aave a consolidé sa position de place de prêt dominante, sa part dans la dette totale passant de 52,0 % à 56,5 %. Cette tendance reflète la capacité d'Aave à retenir et attirer l'activité d'emprunt lorsque la liquidité revient dans le système. Son avantage central sur Ethereum reste ancré dans une liquidité profonde, tandis que sa stratégie multi-chaînes continue de porter ses fruits. Les intégrations au troisième trimestre avec Plasma et Linea ont conduit à une activité significative, apportant respectivement 1,8 milliard de dollars et 190 millions de dollars de liquidités empruntées.

Aave a également étendu sa distribution sur plusieurs fronts. Son marché monétaire axé sur les RWA, Horizon, a vu ses prêts impayés dépasser 176 millions de dollars, marquant son entrée officielle dans le domaine du crédit privé tokenisé. Parallèlement, la prochaine application mobile destinée aux utilisateurs de détail signale des efforts pour consolider la demande retail.

Pendant ce temps, les challengers ont également progressé. Morpho a dépassé Spark, faisant passer son encours de prêts de 1,9 milliard de dollars à 3,0 milliards de dollars, s'établissant comme le deuxième plus grand protocole de prêt. Sa stratégie consiste à s'étendre sur des marchés desservis plus lentement par Aave. Morpho prend désormais en charge 29 chaînes, contre 19 pour Aave. Sur la chaîne Base, il est devenu le plus grand marché de prêt, avec un montant emprunté de 1,0 milliard de dollars, devant les 539 millions de dollars d'Aave.

Un catalyseur majeur a été l'intégration de Morpho par Coinbase comme infrastructure sous-jacente de ses produits de prêt garanti par crypto. Ce canal de distribution a considérablement accéléré la croissance de Morpho. Par la suite, Morpho V2 s'est étendu aux prêts à taux fixe avec des échéances fixes, dotant le protocole d'une gamme de produits différenciée, ne reposant plus uniquement sur une couverture étendue.

Maple a été le dark horse de l'année. Son encours de prêts a été multiplié par huit, passant de 181 millions de dollars à 1,5 milliard de dollars. Maple s'est spécialisé dans l'offre de crédit privé, avec une forte demande pour son pool syrupUSD. Les utilisateurs peuvent déposer des stablecoins sans autorisation et recevoir un jeton de rendement soutenu par un portefeuille de prêts à court terme et surcollatéralisés adossés à des entreprises et prêteurs physiques.

syrupUSD a été intégré tout au long de l'année 2025 à des protocoles DeFi majeurs, notamment Spark, Morpho, Fluid et Pendle. Spark a également alloué 610 millions de dollars au pool syrupUSD, ce qui a été un moteur majeur de son expansion. En conditionnant le crédit privé institutionnel sous forme de jetons accessibles et liquides, Maple a élargi le marché adressable (TAM) du crédit on-chain et a capturé un segment que les autres principaux protocoles de prêt n'ont pas réussi à servir efficacement.

Dans l'ensemble du secteur, les protocoles de prêt établis ont consolidé leur position, tandis que de nouveaux concurrents ont ouvert de nouveaux territoires. Aave s'est étendu sur plusieurs fronts, Morpho a acquis de puissants canaux de distribution, et Maple a apporté le crédit privé on-chain en améliorant son accessibilité.

Le résultat est un paysage du prêt plus compétitif et diversifié. Pour l'avenir, une croissance continue nécessitera de pénétrer de nouveaux segments d'emprunteurs et des canaux de distribution plus forts, mais dépendra in fine de la hausse de la valorisation des actifs numériques pour fournir la base de collatéral nécessaire à une expansion supplémentaire du crédit.

Les RWA de marché public franchissent le seuil d'adoption

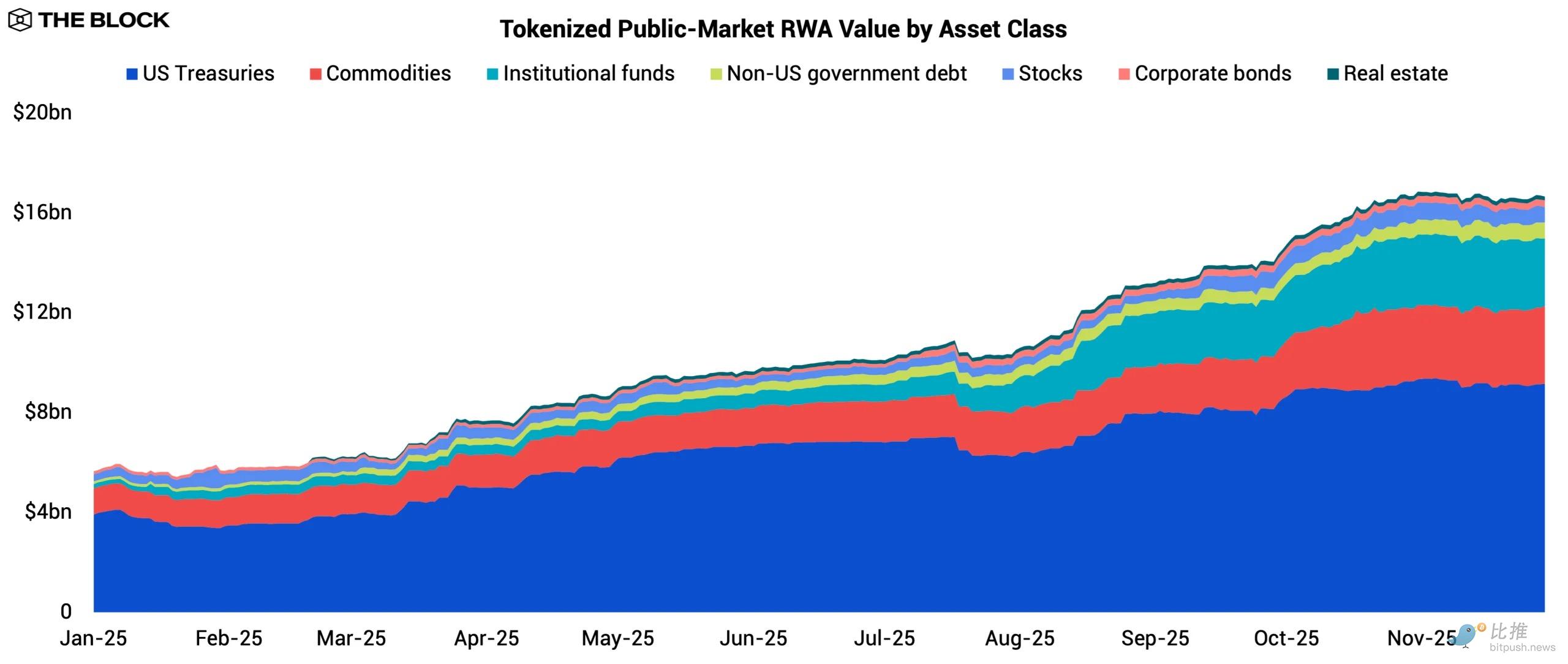

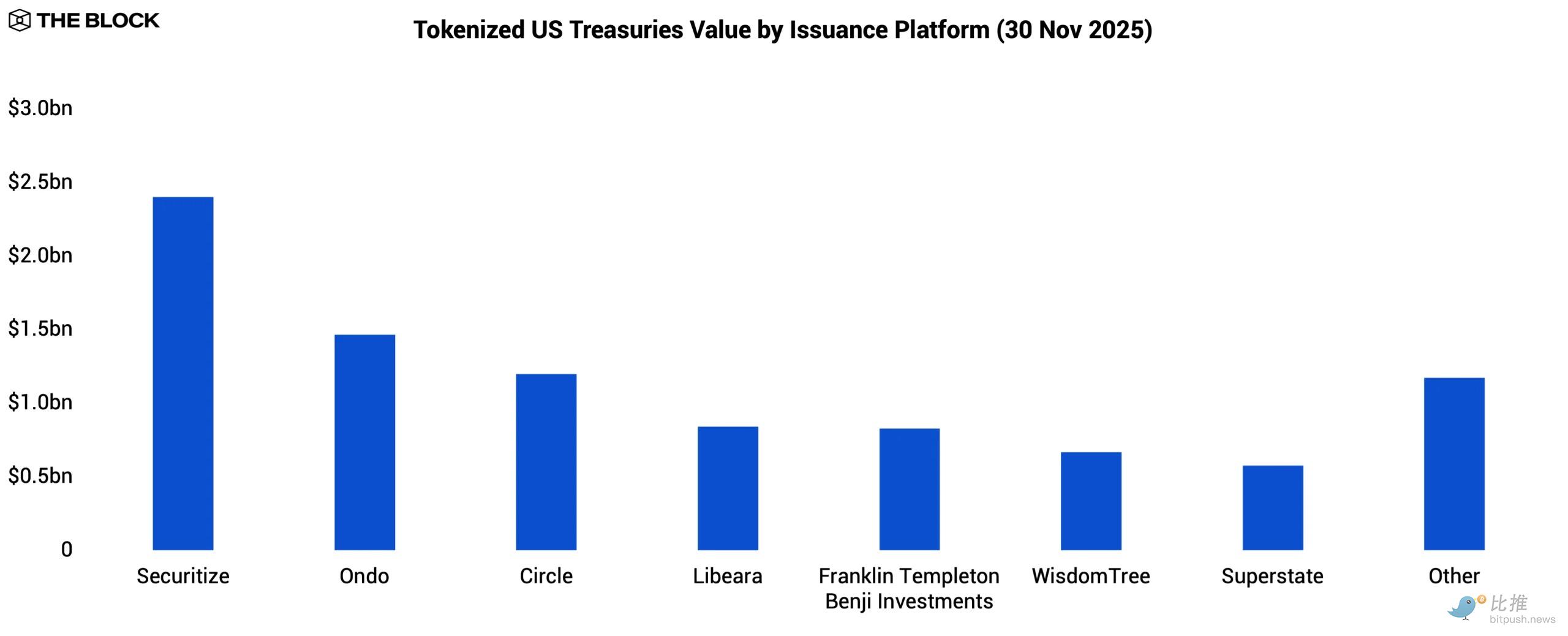

2025 a été l'année de l'explosion de la tokenisation RWA. Après avoir stagné lors du resserrement de liquidités post-2022, le marché des RWA a repris son élan. La valeur des RWA de marché public tokenisés est passée de 5,6 milliards de dollars à 16,7 milliards de dollars, marquant l'expansion la plus forte de l'industrie depuis sa naissance. Cette croissance ne s'est pas limitée à une seule classe d'actifs, les bons du Trésor américain, les matières premières et les fonds institutionnels ayant tous des entrées significatives, motivées par différents catalyseurs de demande.

Les bons du Trésor américain tokenisés restent la plus grande catégorie de RWA, la valeur tokenisée passant de 3,9 milliards de dollars à 9,2 milliards de dollars. La star du spectacle a été BUIDL, émis par BlackRock via Securitize, dont l'actif sous gestion (AUM) a atteint 2,3 milliards de dollars. La présence de BlackRock a fourni une ancre de crédibilité aux institutions qui hésitaient auparavant à adopter des produits à revenu fixe tokenisés.

De plus en plus de produits on-chain sont désormais construits directement sur BUIDL. L'USDtb d'Ethena et l'OUSG d'Ondo utilisent tous deux BUIDL comme actif de réserve central, en faisant effectivement la couche de garantie back-office pour une catégorie croissante de produits de trésorerie et de bons du Trésor tokenisés.

Les matières premières tokenisées restent la deuxième catégorie, la valeur tokenisée passant de 1,1 milliard de dollars à 3,1 milliards de dollars, presque triplant. Cette expansion a été principalement tirée par les produits d'or tokenisés comme le XAUT de Tether et le PAXG de Paxos. La performance de l'or de +60,7 % sur l'année et ses nouveaux records historiques ont attiré les spéculateurs de détail cherchant une exposition alternative, leur permettant de réagir à l'évolution de l'environnement macro sans quitter l'écosystème DeFi.

Les fonds institutionnels tokenisés ont été la star montante évidente de cette année. Leur valeur tokenisée est passée de 170 millions de dollars à 2,7 milliards de dollars, car les investisseurs natifs du crypto ont commencé à se diversifier au-delà des actifs numériques. Le JAAA d'Anemoy, avec un AUM de 1,0 milliard de dollars, a mené ce segment, son capital initial étant fourni par Grove, un protocole d'infrastructure de crédit de niveau institutionnel au sein de l'écosystème Sky. JAAA offre une participation on-chain à des tranches AAA de CLO (Collateralized Loan Obligation), visant la préservation du capital et un rendement stable.

D'autres fonds tokenisés notables incluent l'USCC de Superstate (offrant une stratégie d'arbitrage cash-and-carry crypto, AUM cumulé de 440 millions de dollars) et le fonds de risque numérique BCAP de Blockchain Capital (AUM atteignant 359 millions de dollars). Ces produits démontrent que la tokenisation RWA peut prendre en charge des stratégies activement gérées, et pas seulement une exposition passive à revenu fixe.

Quelques catégories plus petites ont également gagné en attention, mais restent de niche, y compris la dette souveraine non américaine, les actions publiques, les obligations d'entreprise et l'immobilier. La liquidité limitée et les contraintes opérationnelles peuvent maintenir ces domaines à petite échelle, bien que des expérimentations précoces suggèrent que les émetteurs testent une gamme plus large de classes d'actifs à mesure que l'infrastructure mûrit.

Le thème définissant de 2025 a été que la tokenisation est finalement devenue une technologie de distribution que les institutions sont prêtes à utiliser à grande échelle. Les chaînes publiques se sont avérées être des lieux de plus en plus efficaces pour l'émission, le règlement et l'accès des investisseurs, tandis que l'interopérabilité avec les principaux protocoles DeFi a amélioré l'utilité des RWA tokenisés au-delà de la simple détention.

Pour l'avenir, l'engagement continu des institutions devrait probablement s'approfondir à mesure que le spectre des produits s'élargit. Une intégration plus poussée avec les marchés de prêt et les systèmes financiers on-chain augmentera l'utilité et l'attractivité des RWA, faisant de la tokenisation un pilier central des marchés de capitaux numériques.

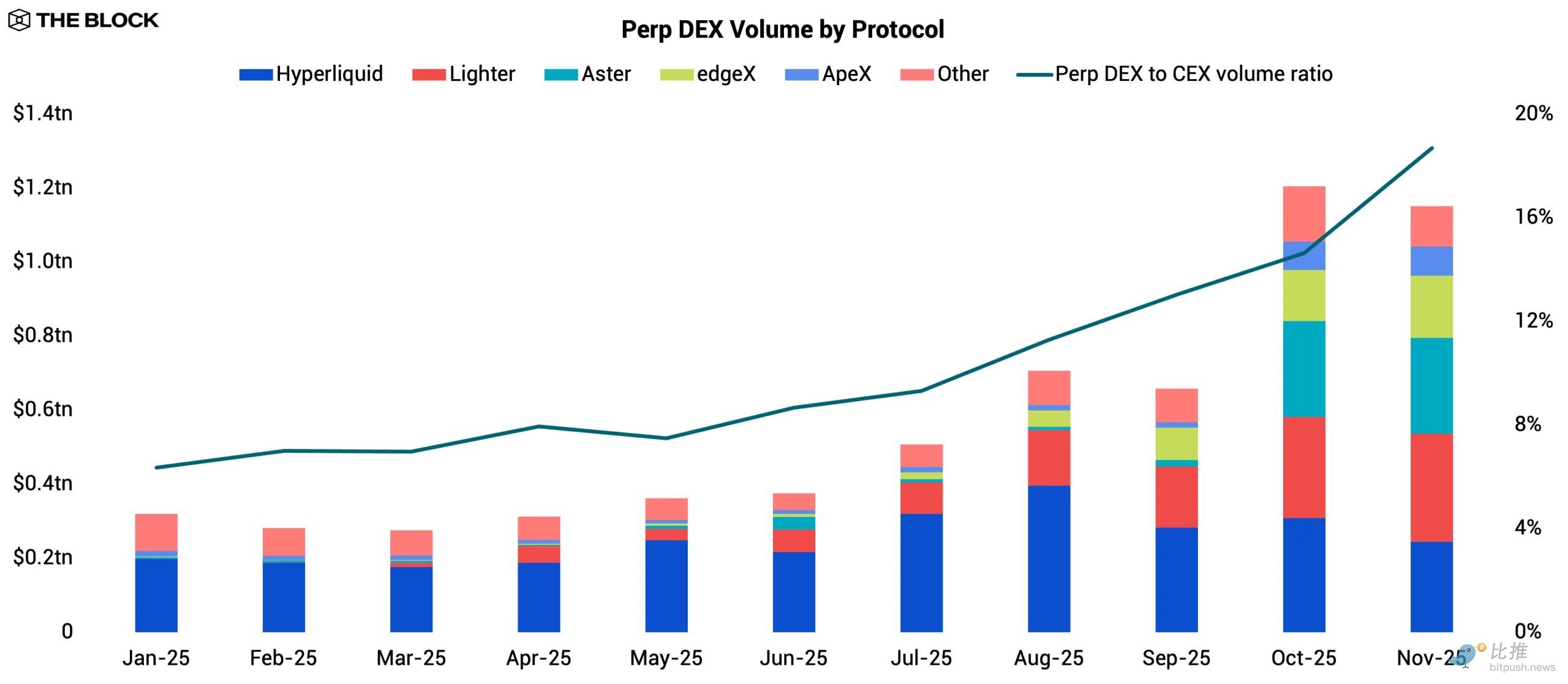

Les DEX de perpétuels battent des records

2025 a été une année charnière pour les dérivés on-chain. La part des volumes de trading des contrats perpétuels des DEX par rapport aux CEX (Exchange Centralisés) a triplé, passant de 6,3 % à 18,7 %, marquant un changement significatif dans un marché longtemps dominé par les places centralisées. Cette tendance reflète la réduction de l'écart d'efficacité, car la vitesse d'exécution, la profondeur de liquidité et l'expérience utilisateur globale des DEX de perpétuels se sont améliorées au point de pouvoir accueillir des traders plus professionnels. Le mois d'octobre a enregistré le volume de dérivés on-chain le plus élevé à ce jour, stimulé par la forte baisse du marché du 10 octobre.

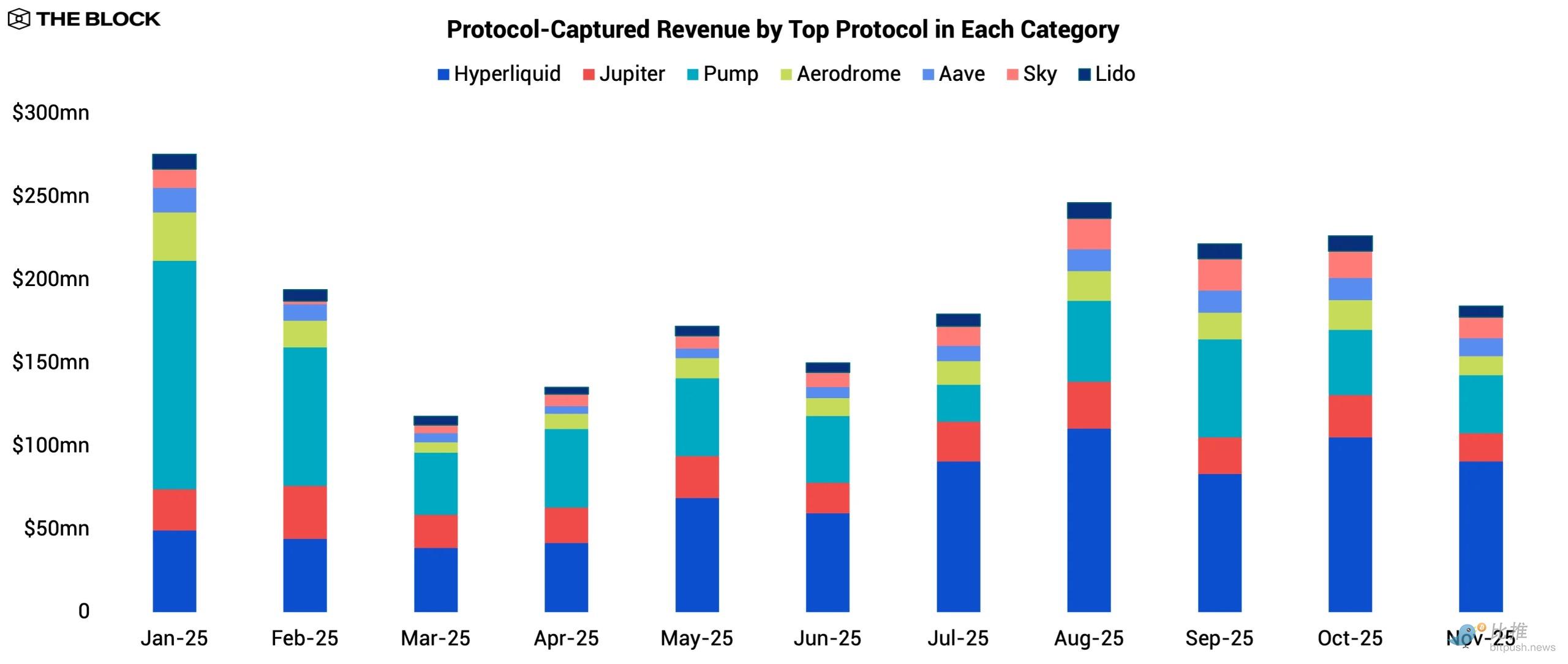

Hyperliquid était le leader incontesté des DEX de perpétuels en début d'année. Son volume annuel est passé de 564,7 milliards de dollars en 2024 à 3,0 billions de dollars en 2025. Si l'on mesure par les revenus capturés par le protocole (hors revenus côté offre payés aux fournisseurs de liquidité), il était constamment l'un des protocoles les plus rentables du DeFi. Son avantage concurrentiel est construit sur la vitesse, une liquidité organique profonde et une base d'utilisateurs fidèles. Mais vers le milieu de l'année, la domination d'Hyperliquid a commencé à subir une pression réelle de la part d'une nouvelle vague de challengers bien financés.

Lighter s'est démarqué au second semestre comme le nouveau entrant le plus agressif. Son modèle « sans frais » a attiré les traders natifs du crypto, et son système de points en plusieurs étapes, directement lié à une future éligibilité aux airdrops, a attiré un nombre important de chasseurs d'incitations. Lighter a clôturé sa fulgurante fin d'année par un tour de financement incluant une participation stratégique rare de Robinhood, signalant une potentielle future intégration ou alliance entre les applications de trading centralisées et l'infrastructure de dérivés on-chain.

Aster a également gagné en traction au quatrième trimestre, principalement tiré par son association avec Binance. Soutenu par YZi Labs (anciennement Binance Labs) et étroitement aligné avec l'écosystème BNB Chain, Aster a bénéficié de canaux de distribution auxquels très peu de protocoles ont accès. Il a également légèrement réduit les frais de trading par rapport à Hyperliquid, se positionnant comme une alternative à faible coût. Son système de points en plusieurs étapes, calqué sur celui de Lighter, a aidé à accélérer l'acquisition d'utilisateurs. La combinaison de la distribution, des avantages de coût et des incitations a fait d'Aster l'un des protocoles capables de rivaliser avec la position de leader d'Hyperliquid.

Dans l'ensemble du secteur, le paysage concurrentiel s'intensifie. Hyperliquid reste le tenant du titre, mais l'afflux de capitaux et d'incitations indique que sa position de leader n'est pas acquise à jamais. Cette dynamique est similaire à celle des cycles précédents, plus notablement l'ascension et le déclin de dYdX - la domination précoce ne se traduit pas toujours par une part de marché permanente.

Pour l'avenir, la course aux armements devrait se poursuivre. Les challengers bien financés continueront d'utiliser des structures de frais bas, des systèmes de points et des partenariats stratégiques pour grignoter la position d'Hyperliquid. Mais cette concurrence améliore l'expérience utilisateur globale et continue de réduire l'écart avec les concurrents centralisés.

Marchés prédictifs

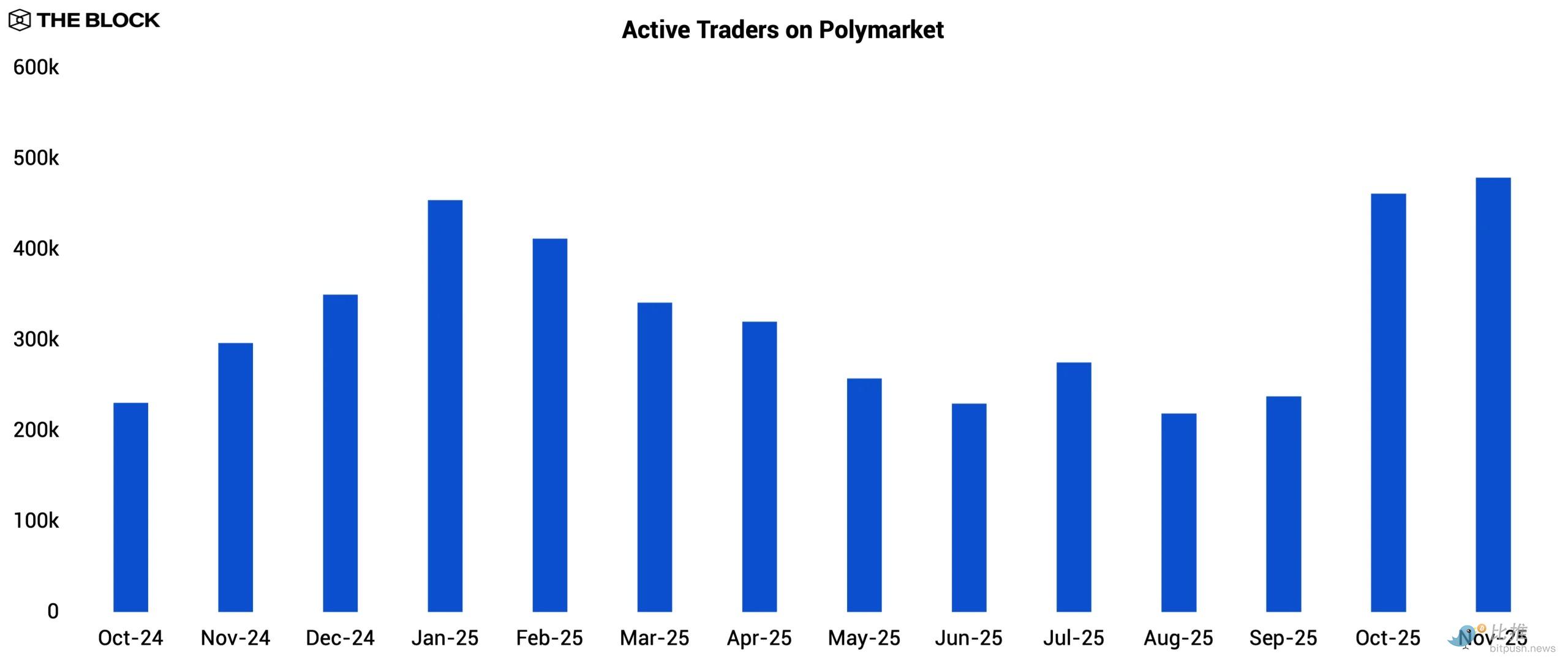

Après l'élection présidentielle américaine de novembre 2024, les marchés prédictifs ont connu une période de ralentissement, avec une baisse des volumes de trading au cours des mois suivants. Néanmoins, le cycle électoral a démontré le potentiel des marchés prédictifs à un public plus large, et bien que les volumes globaux aient été plus faibles, le nombre de traders actifs mensuels sur Polymarket a en fait augmenté après les élections, les utilisateurs restant pour participer à de nouveaux marchés d'événements listés.

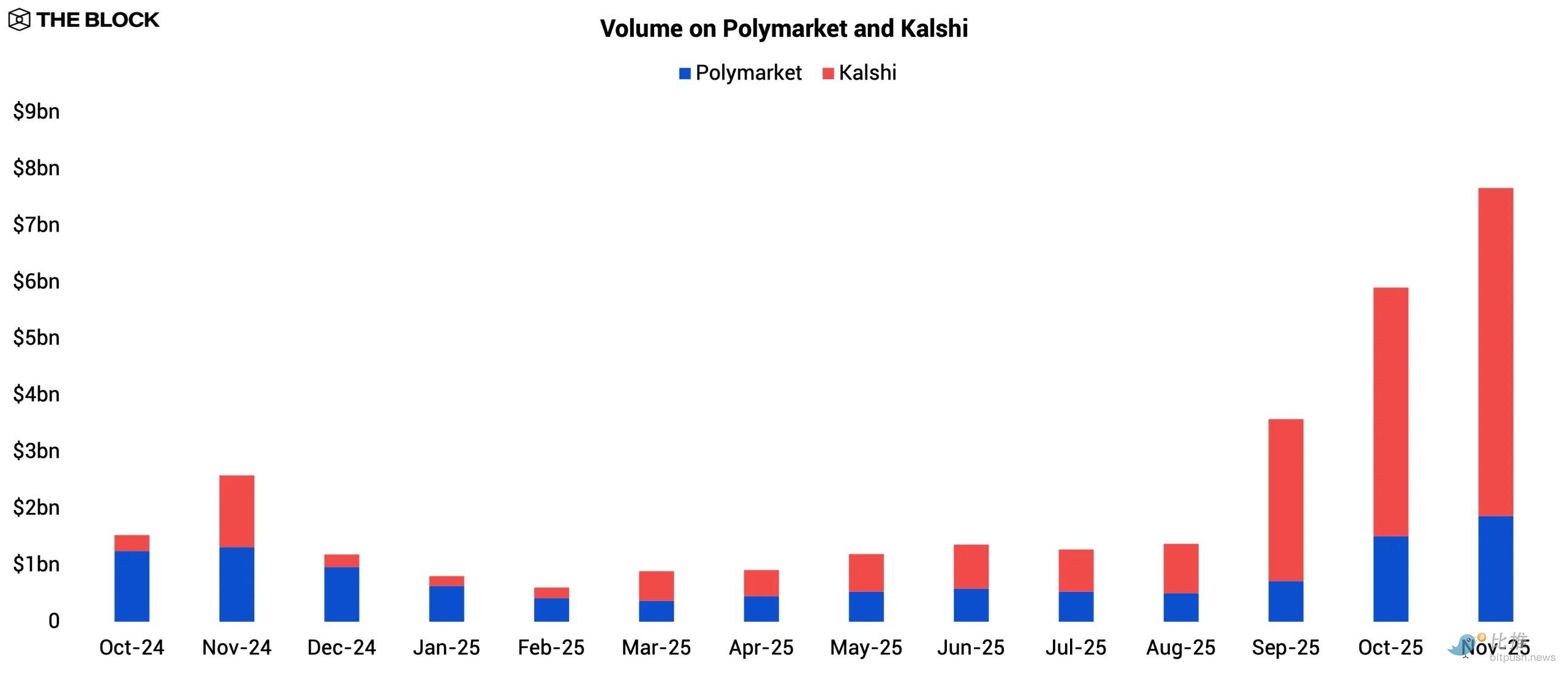

L'activité de trading a rebondi en septembre 2025 avec l'émergence de nouveaux catalyseurs. Ce changement a été impulsé par le partenariat de Kalshi avec Robinhood, qui a ouvert un vaste canal de distribution retail ; de plus, le début des saisons sportives majeures a dirigé le trafic vers les marchés d'événements sportifs de Kalshi.

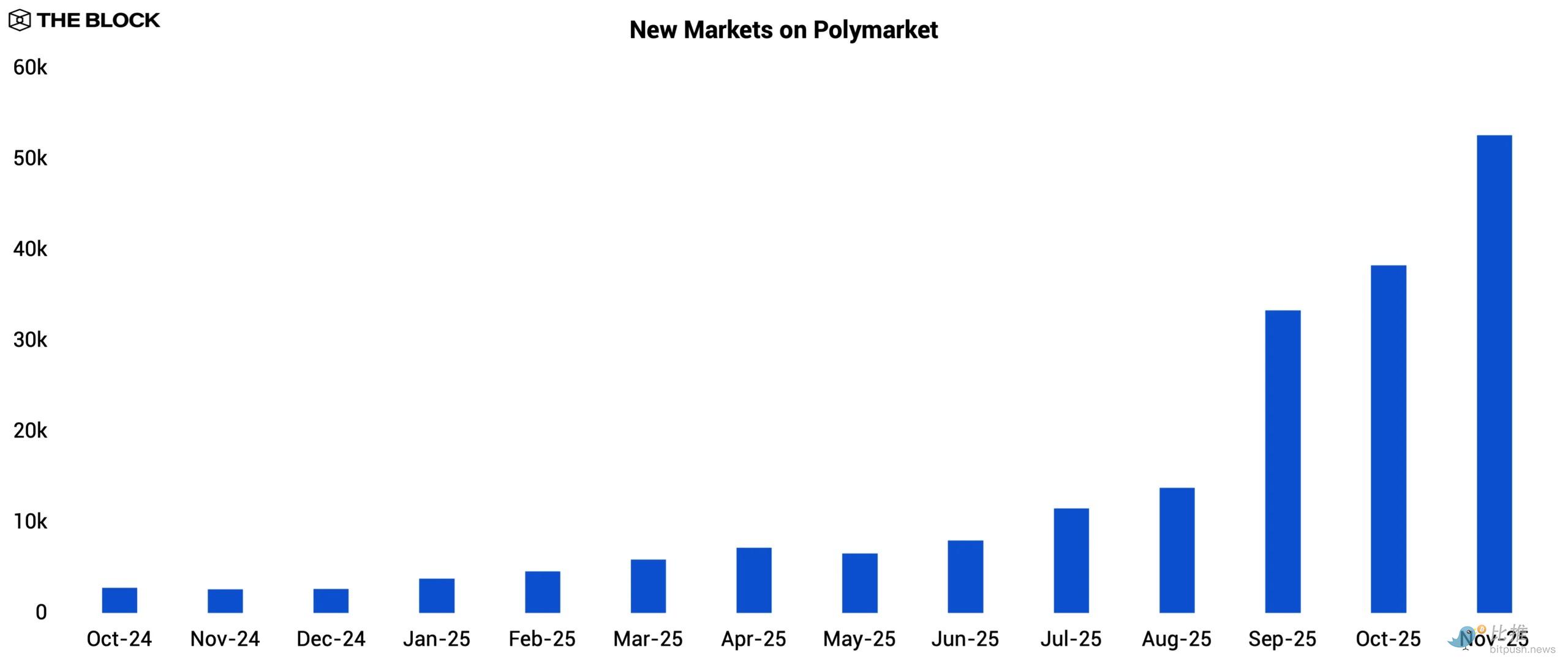

Cette pression concurrentielle semble avoir incité Polymarket à accélérer la création de nouveaux marchés à partir de septembre pour retenir l'engagement des utilisateurs. Les deux plateformes ont ensuite établi des records en novembre : Kalshi a traité 5,8 milliards de dollars, tandis que Polymarket a atteint 1,9 milliard de dollars.

Kalshi opère en tant que plateforme centralisée réglementée par la CFTC, tandis que Polymarket est entièrement on-chain. En 2025, Polymarket a acquis pour 112 millions de dollars un exchange de dérivés et une chambre de compensation détenteur d'une licence CFTC, lui permettant de revenir sur le marché américain après l'approbation de la CFTC en novembre.

Les deux plateformes ont reçu d'importants investissements en 2025, soulignant la confiance institutionnelle croissante en les « contrats d'événement » en tant que catégorie émergente de dérivés. Polymarket a levé 2,0 milliards de dollars en octobre auprès d'Intercontinental Exchange (la maison mère du NYSE), pour une valorisation de 9,0 milliards de dollars. Pendant ce temps, Kalshi a levé plus de 1,0 milliard de dollars au cours de l'année via plusieurs tours de financement, avec une valorisation récente de 11,0 milliards de dollars. L'ampleur et l'origine de ces investisseurs marquent un tournant en termes de légitimité pour le secteur.

Pour l'avenir, ces deux géants bien financés se préparent à un affrontement direct lors du cycle des élections de mi-mandat américaines de 2026, une période généralement accompagnée d'une hausse des volumes de trading. Fortes de bilans renforcés, d'obstacles réglementaires surmontés, d'une distribution élargie et d'une profondeur de produits accrue, le prochain cycle électoral est susceptible de générer la plus grande activité de marchés prédictifs à ce jour.

L'activité de trading au comptant mute avec le reflux de l'engouement pour les launchpads

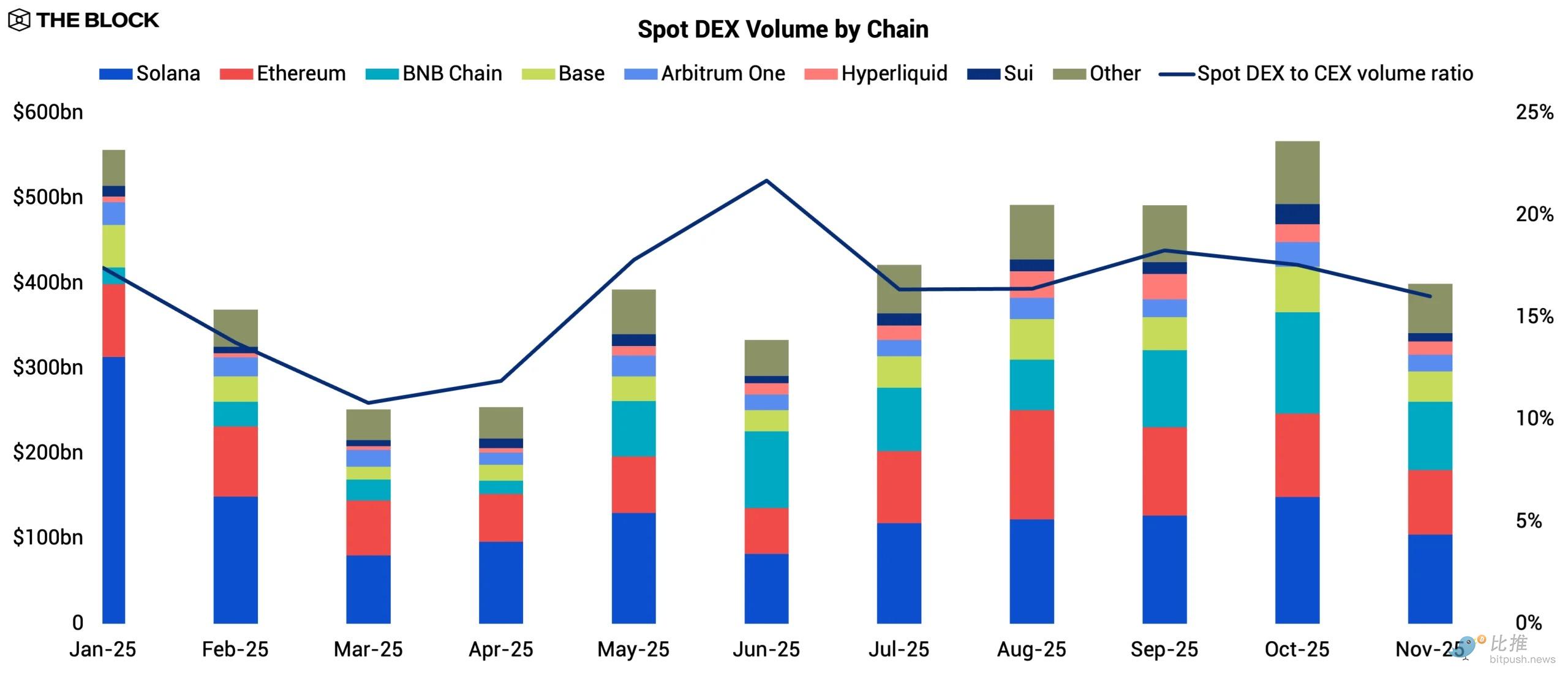

L'activité des DEX au comptant en 2025 a manqué d'une trajectoire haussière claire. Les volumes ont fluctué tout au long de l'année, mais n'ont finalement pas réussi à surpasser significativement la croissance globale du marché. Le changement le plus frappant est venu des rotations au niveau des chaînes : le volume mensuel de trading au comptant sur Solana est passé de 313 milliards de dollars en janvier à 104 milliards de dollars en novembre, une baisse de 66,7 % marquant le reflux de la frénésie des memecoins (jetons-mèmes) pilotée par le retail l'année dernière.

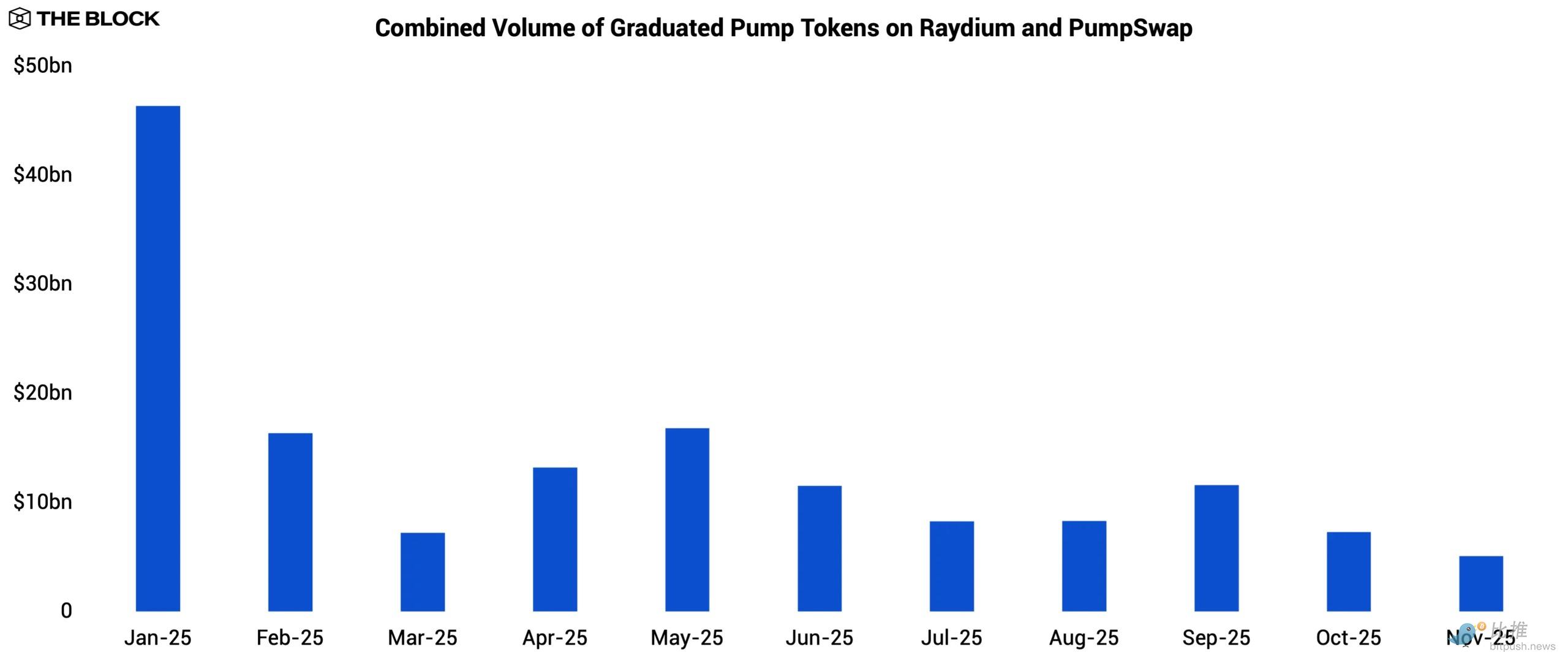

Pump.fun, la plateforme de lancement de jetons dominante sur Solana en 2024, a vu le volume de trading de ses jetons « gradués » sur Raydium et PumpSwap s'effondrer de 464 milliards de dollars en janvier à 51 milliards de dollars en novembre, une chute de 89,0 %. L'enthousiasme des investisseurs retail pour les jetons incubés par les launchpads s'est effondré, et le cycle de « rotation fréquente » qui avait propulsé l'activité des DEX au comptant de Solana en 2024 ne s'est pas reproduit à la même échelle en 2025.

Pendant ce temps, BNB Chain a évolué dans la direction opposée, son volume mensuel de trading au comptant passant de 19,3 milliards de dollars en janvier à plus de quatre fois ce montant, atteignant 80,3 milliards de dollars en novembre. Alors que la liquidité retail de Solana s'évaporait, les capitaux spéculatifs n'ont pas disparu, mais ont migré vers BNB Chain. BNB Chain a absorbé une part considérable de la spéculation retail, sa culture de trading de micro-capitalisations (Microcap) de longue date faisant preuve de résilience alors que les memecoins de Solana refroidissaient.

Dans l'écosystème entier, le ratio des volumes DEX/CEX pour le trading au comptant est resté inférieur à 20 % tout au long de l'année, soulignant que l'écart structurel d'efficacité pour le trading au comptant est largement resté le même, signalant une maturité des infrastructures des DEX au comptant. L'intérêt général pour le trading on-chain au comptant en 2025 n'a pas disparu, il a simplement été redistribué. À moins qu'un nouveau catalyseur n'apparaisse pour entraîner une rotation soutenue des jetons, la trajectoire de l'activité des DEX au comptant dépendra des changements de sentiment retail, eux-mêmes façonnés par des conditions macroéconomiques plus larges.

La composabilité amplifie le risque systémique

La composabilité a toujours été l'un des avantages déterminants de la DeFi. Les protocoles peuvent s'intégrer les uns aux autres sans autorisation, les actifs peuvent être remis en gage dans différentes places, et de nouveaux produits financiers peuvent être construits en empilant des primitives existantes comme des modules modulaires. Cela améliore l'efficacité du capital, permet une innovation rapide et crée de puissants effets de réseau.

Mais cela crée également un couplage étroit entre les systèmes. Lorsqu'un actif ou une hypothèse échoue au sein d'un protocole individuel, l'impact se répercute dans tout l'écosystème. L'incident de Stream Finance en novembre 2025 est devenu l'exemple le plus clair de la façon dont cet avantage peut évoluer en un vecteur de risque systémique.

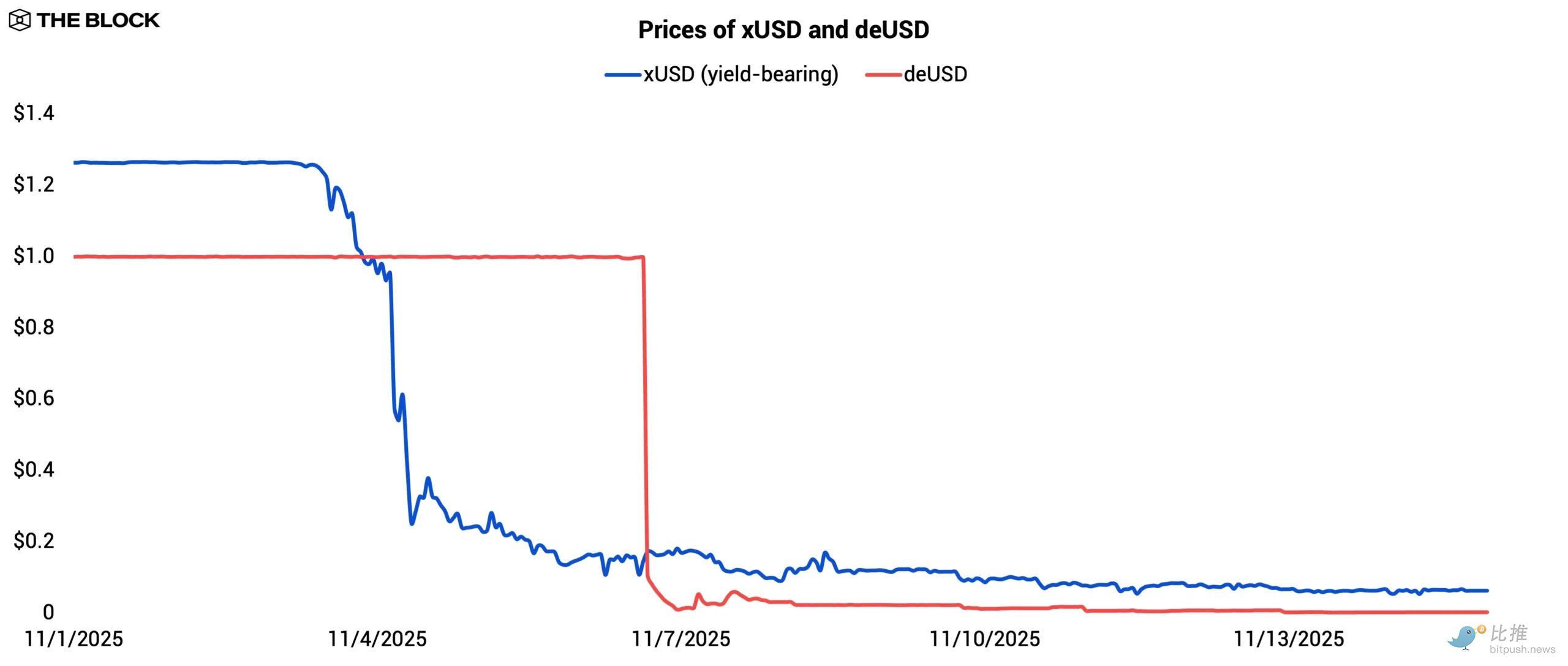

Stream permettait aux utilisateurs de déposer des actifs en échange de xUSD, un stablecoin à rendement, prétendument soutenu par des stratégies de marché neutre gérées par des gestionnaires de fonds externes. Lorsque l'un des gestionnaires de fonds désignés a divulgué avoir perdu 93 millions de dollars en exécutant une stratégie supposée avoir une exposition directionnelle minime, cette hypothèse s'est effondrée, laissant le xUSD gravement sous-collatéralisé. Stream a immédiatement gelé les dépôts et les rachats, et alors que la confiance s'évaporait et que la liquidité fuyait le marché secondaire, le xUSD a commencé à décrocher de sa parité (depeg).

Le décrochage a rapidement exposé la fragilité de la composabilité. Le stablecoin deUSD d'Elixir était partiellement soutenu par une exposition libellée en xUSD, tandis que le xUSD lui-même détenait du deUSD dans son portefeuille de garantie, créant une boucle de garantie circulaire. Une fois que le xUSD est tombé en dessous de la parité, cette boucle est devenue intenable.

Peu après le décrochage du xUSD, Elixir a gelé la création et le rachat du deUSD, qui a également décroché alors que le marché reprixait l'exposition interconnectée. Ce qui n'était à l'origine qu'un échec isolé d'un gestionnaire de fonds externe s'est transformé en un effondrement en chaîne multi-protocoles, simplement parce que ces deux stablecoins étaient étroitement liés par un cadre de garantie composable.

La contagion s'est également propagée aux protocoles de prêt. Plusieurs marchés monétaires sur Morpho et Euler avaient codé en dur la valeur de garantie du xUSD à 1 dollar. Cette conception visait à empêcher les liquidations accidentelles dues à une volatilité temporaire du marché, mais une fois le décrochage devenu persistant, cela a eu l'effet inverse. Les emprunteurs ont pu emprunter en mettant en garantie du xUSD, qui se négociait bien en dessous de la parité, à sa valeur nominale totale, créant des points de défaillance où le protocole a été forcé d'absorber les mauvaises dettes.

La composabilité n'est pas intrinsèquement problématique, mais elle nécessite un contrôle des risques qui suppose que « n'importe quel composant peut faillir à tout moment ». Pour l'avenir, les protocoles DeFi doivent prendre en compte l'exposition inter-protocoles et concevoir des cadres capables de résister à des événements « cygne noir ». La composabilité reste l'un des plus grands atouts de la DeFi, mais sans garde-fous plus solides, elle sera aussi efficace pour amplifier les risques systémiques qu'elle l'est pour accélérer l'innovation.

Perspectives

Les progrès réalisés en 2025 ont fait entrer la DeFi dans une phase d'expansion stable. Les investissements institutionnels dans les RWA, les dérivés et les marchés prédictifs reflètent une confiance croissante dans l'infrastructure on-chain. Ces systèmes se rapprochent de leurs homologues centralisés en termes de capacités d'exécution et de fiabilité, et l'accent de la concurrence se déplace vers la distribution et le positionnement réglementaire, et pas seulement la technologie.

Néanmoins, les conditions macroéconomiques restent le principal moteur de la mise à l'échelle. La création de crédit, la profondeur du marché et la participation retail dépendront de l'environnement de liquidité global plus large. Si la liquidité mondiale devient plus accommodante, l'infrastructure mature de la DeFi pourrait se traduire par une croissance plus durable. Cela dit, une expansion continue nécessitera une gestion des risques plus robuste pour atténuer les vulnérabilités systémiques inhérentes aux écosystèmes composables.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush