原文作者:Will 阿望

历经十年的 BTC ETF 艰辛审批之路终于迎来了胜利的曙光, 2024 年 1 月 11 日凌晨 4 时,美国证监会(SEC)同时通过了 11 支现货 BTC ETF,包括:Bitwise、Grayscale、Hashdex、BlackRock、Valkyrie、Invesco、Ark、VanEck、WisdomTree、Fidelity 和 Franklin。

这所有的一切都应该归功于 Grayscale 的胜诉。2023 年 8 月 29 日,美国联邦法院的一项裁决让 Grayscale 在针对 SEC 拒绝申请现货 BTC ETF 的诉讼中获胜。此举加速了过去几个月 Blackrock 和 Fidelity 等传统金融巨头申请 BTC ETF 的进程。

本文将从法律监管的角度,看到 Grayscale 胜诉之后 SEC 态度的转变(主动识别市场操纵风险),此后通过 BTC ETF 的逻辑,以及后续 SEC 依然认为其他加密资产是证券,提示市场风险的谨慎表态。

一、法院裁判让 SEC 主动加速审批进程

SEC 此前不批准 BTC ETF 的理由是担心市场的欺诈和操纵。所有遭到拒绝的 ETF 申请,援引的都是证券法关于「保护投资者防范市场的欺诈和操纵问题」(the products were not designed to prevent fraudulent and manipulative acts and practices)的理由。

SEC 曾于 2021 年首次允许期货 BTC ETF 的交易,并表示:期货产品更难被操纵,因为市场是基于芝加哥商品交易所(CME)的期货价格,而芝加哥商品交易所受美国商品期货交易委员会(CFTC)监管。

案件中,Grayscale 表示:期货 BTC ETF 批准的逻辑应该等于现货 BTC ETF 批准的逻辑,否则所有期货 BTC ETF 的申请都应该被撤销。法官同意,认为 SEC 拒绝 Grayscale 的申请是武断且没有依据的(acting a.bitrarily and capriciously),因为 SEC 未能解释其对类似 ETF 产品的有何不同处理方式。法院认为这种区别对待的行政行为违反了行政法,同意 Grayscale 的请求并撤销 SEC 的拒绝申请的行为。

直到 Grayscale 案件之后,SEC 的态度才完全转变,从被动地不批转变为主动审查,且在 22 页的批准文件中表示:This order approves the Proposals on an accelerated basis.

二、SEC 告诉我们 BTC ETF 的风险在哪?

ETF 本身作为由来已久的合规金融产品没有法律障碍,BTC 也是被美国监管(尤其是 SEC)唯一定义为「非证券」的资产。那么 BTC ETF 的风险在哪?

在 22 页批准文件中,SEC 告诉我们:风险来自 ETF 底层资产交易市场的不可控——即 BTC 现货市场的操纵风险。

虽然各个 ETF 都有与合规监管交易所(如 CME)签订监控共享协议(Surveillance Sharing Agreement),监控 BTC 期货市场的风险,但是 BTC 现货本身并不在 CME 交易,监控无法覆盖到 BTC 现货市场。

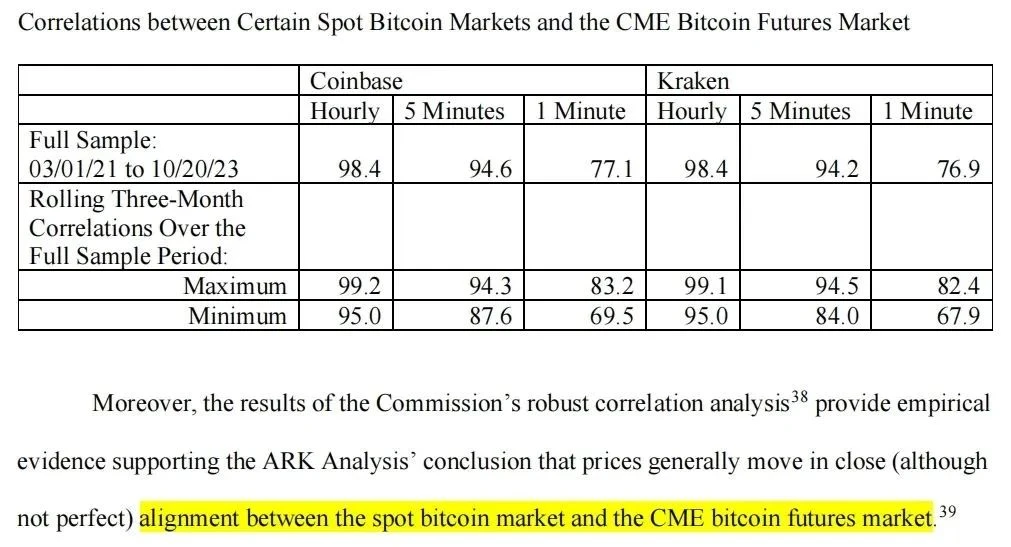

BTC 期货在 CME 已经是合规产品。因此,证明 BTC 现货与 CME 中 BTC 期货的价格相关性是最好选择。由此,SEC 对比 Coinbase 和 Kraken 两家加密交易所的 BTC 价格与 CME 期货价格的自 2021 年开始的相关性,发现两者高度相关。这就意味着如果 BTC 现货市场出现欺诈或操纵行为,这些行为很可能也会影响期货市场,从而被 CME 的监控系统所检测,从而监管可以进入控制风险。

三、BTC 现货市场的市场操纵

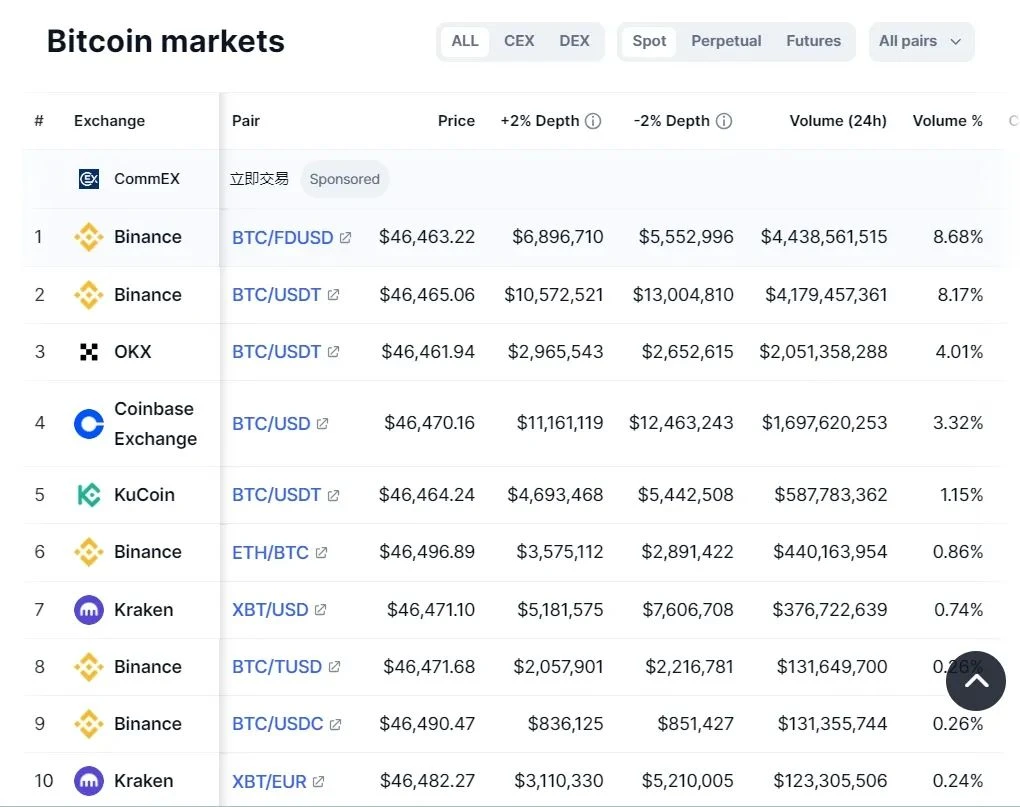

BTC 现货市场的市场操纵风险主要来自做市商或市场参与者在 CEX 的交易,美国监管如能够覆盖 CEX 的监管,那么就可以做到风险的相对把控。

对于此,美国监管的做法是通过落地监管合规覆盖 Coinbase 和 Kraken 这两家加密交易所,同时「定点爆破」了交易体量最大的 Binance,并顺利入驻并合规控制。

四、中立的 SEC 与谨慎的 Gary Gensler

由此,中立的 SEC 根据国家证券交易所提交的规则是否符合《证券交易法》及其规定进行评估,包括其是否旨在保护投资者和公共利益。2024 年 1 月 11 日凌晨 4 时,SEC 同时通过了 11 支现货 BTC ETF,包括:Bitwise、Grayscale、Hashdex、BlackRock、Valkyrie、Invesco、Ark、VanEck、WisdomTree、Fidelity 和 Franklin。

(https://www.sec.gov/news/statement/gensler-statement-spot-bitcoin-011023)

更重要的是 SEC 在新闻稿中的表态:

本次 SEC 的 ETF 审批仅限于持有一种「非证券」商品(BTC)的 ETF(holding one non-security commodity, bitcoin)。它绝不应该表明 SEC 愿意批准任何其他加密资产证券(Crypto Asset Securities)的上市标准。批准也没有表明 SEC 对根据证券法的对其他加密资产的地位或某些加密资产市场参与者不遵守证券法的现状的看法。

正如我过去所说,绝大多数加密资产都是投资合同,因此受到证券法的管辖。

尽管 SEC 是中立的,但我要指出的是,贵金属 ETF 中的底层资产具有消费和工业用途,而相比之下,BTC 主要是一种投机性、波动性资产,也用于众多的非法活动,包括勒索软件、洗钱、逃避制裁和恐怖主义融资。

虽然 SEC 今天批准了现货 BTC ETF 的上市和交易,但我们并未批准或认可 BTC。投资者应该对 BTC 和加密资产相关的产品保持谨慎。

五、压力给到 Coinabse——为加密资产定性

Gary Gensler 讲话非常明确:BTC 不是证券,市场风险能够得到控制,可以批准。其他加密资产都是证券,是另一个故事,与 BTC ETF 批不批没有任何关系。

这依旧回到了 Gary Gensler 迄今为止一直避免正面回答「什么样的加密资产是证券」这一问题。这是 SEC 对三家最大的交易所 Kraken、Coinbase、Binance 的监管合规的问题,也是 SEC 要求美国司法、立法机构回应的政治博弈问题。

Coinbase 一直是与 SEC 抗争的领头羊,扛起这个重担义不容辞。Katherine Polk Failla 法官此前在 Uniswap 的案件中直接将 ETH 称为商品(Crypto Commodities)。考虑到该法官同样审理 SEC v. Coinbase 案件,她对加密资产「证券」与否的回应:「这种情况,不是由法院决定,而是由国会决定」,将这个终极问题抛向了美国的立法机构——国会。

然而这个国会立法的过程将十分漫长, 2024 大选年将值得期待。

六、GM BTC ETF

无论 SEC 如何作秀,BTC ETF 的通过都极具历史意义,让怀揣着加密朋克理想 / 一夜暴富幻想的我们也能够置身其中,为历史的滚滚洪流添加浓重的一笔艳丽色彩。

就像王川所说的:「 2024 年 1 月 10 日在世界货币史的意义,以后回头看,也许可以和 1971 年 8 月 13 日(尼克松宣布和黄金脱钩), 1871 年 1 月 18 日(德国统一,并引领欧洲各国和美国在几年内先后加入金本位的体系)相提并论。」