作者:Merlin 开发者团队

随着最近 2 年比特币生态的蓬勃发展,比特币网络上产生一大批基于 BTC 资产而衍生的加密资产类别,其中包括:铭文 NFT、BRC 20、SRC 20、比特币算力衍生品等比特币生态资产。根据的当前的市场预估,比特币生态加密资产市值总计约为 9000 亿美金,其中包括比特币网络原生资产 BTC、BRC 20、SRC 20、以及比特币算力。

众所周知,比特币是世界上最早的区块链项目和加密资产,但比特币网络并不直接支持智能合约的运行,只能通过脚本和其他扩展协议来实现简单基础的逻辑运算。以太坊是在比特币的基础上,增加了 EVM 虚拟机,可以完成任意复杂度的逻辑运算和执行;以太坊的诞生,标志着区块链 2.0 时代的到来。因此,在以太坊网络出现后,比特币生态的可扩展性问题就变得更加突出了,以至于在 2017 年的以太坊 ERC 20 爆发和 2020 年的 DeFi Summer 牛市中,比特币生态都一直处于旁观者的状态存在着,无法直接参与新的加密浪潮中。

比特币网络的扩展性问题一直存在,并困扰着一部分生态开发者,但大家并没有因此放弃,以至于在最近一波的 NFT 浪潮中,比特币生态出现了像 Ordinals 协议和 Unisat Wallet 这样的现象级项目,并引发了比特币生态新一波的开发者热潮,陆续出现了 BRC 20、SRC 20、Bitcoin L2 网络等新的资产协议类别和基础设施项目。但我们不能忽视一个客观事实,那就是比特币网络的扩展性问题仍旧存在,并继续以某种方式影响着比特币生态的未来发展。

当下,最直观的一点是:因为比特币网络的特性,导致比特币网络数万亿美金市值的加密资产无法充分释放其在 DeFi 领域的流动性价值,也无法满足生态开发者群体日益高涨的对于比特币网络加密资产可编程性(扩展性)的正当诉求。这是目前乃至未来严重影响比特币生态可持续繁荣发展的核心问题。为了解决该问题,Merlin 开发者团队推出了 Merlin Protocol,一个专业的比特币生态资产适配协议。

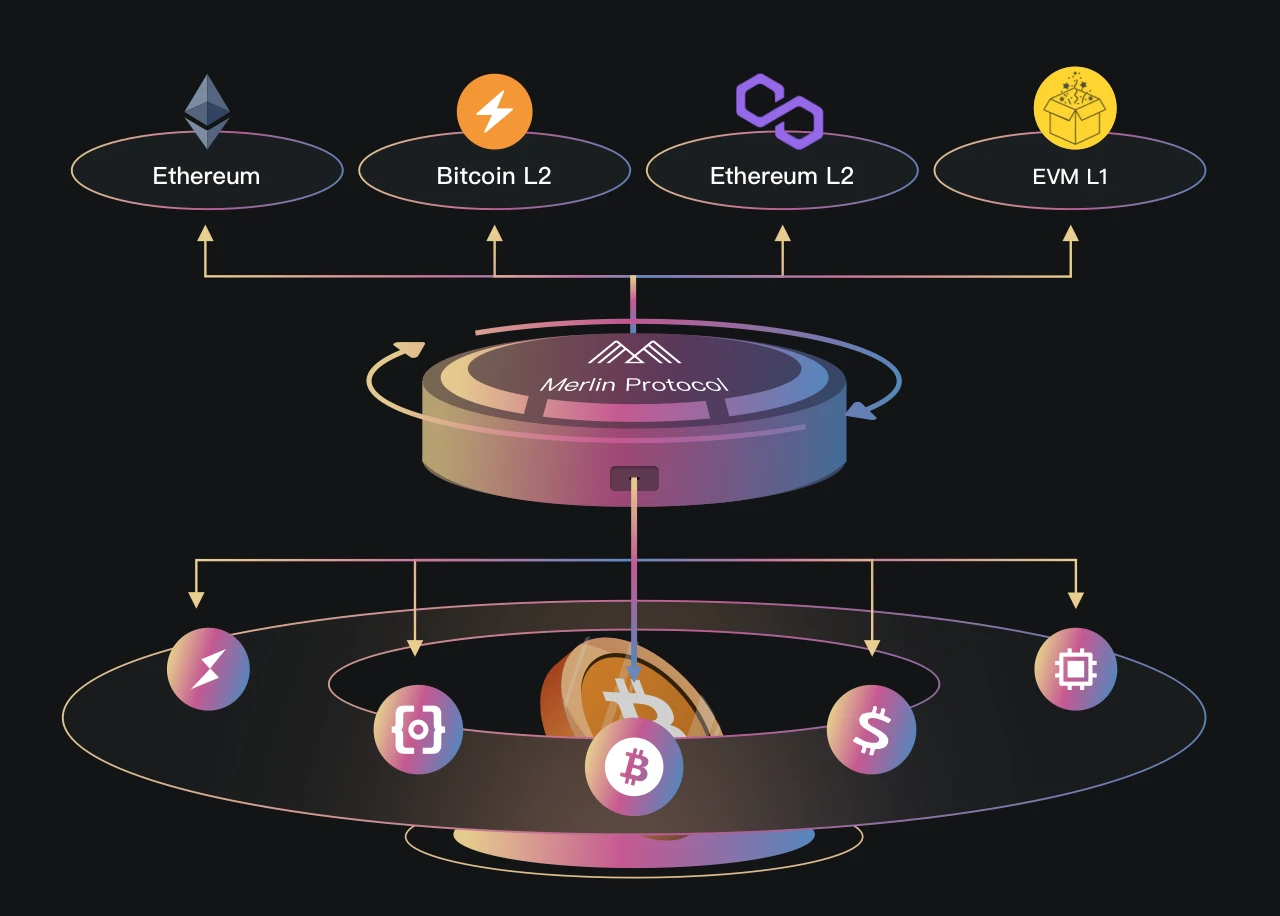

Merlin Protocol 构建了一个专用于比特币网络加密资产的通用适配协议。Merlin 团队通过采用智能合约、数据预言机、加密经济激励机制和加密算法等综合技术方案,将比特币生态的加密资产通过 Merlin Protocol 无缝适配到 EVM 生态和比特币 L2 生态,直接解决比特币网络加密资产的流动性问题和可扩展性问题,为比特币生态开发者开辟一条新的路径。

目前,Merlin Protocol 已经实现了将 BTC、BRC 20 以及比特币算力等加密资产适配发行到 EVM 网络生态,未来也会兼容比特币网络上发行其他类别的新型加密资产,以及比特币 L2 创新协议。

通过 Merlin Protocol,比特币生态的加密资产发行方或开发者团队可以运行一个自己项目资产专属的 Merlin Adapter,让社区用户通过该 Adapter 自由的操作相关加密资产,比如将某个 BRC 20 资产从 Bitcoin 网络适配到 Ethereum 网络,然后进行 DeFi 操作(Uniswap、Aave、MakerDAO),或者从 Ethereum 网络将该 BRC 20 资产回归到 Bitcoin 网络,进行长期价值存储和转移操作。

Merlin Protocol 在整个过程中,扮演的是一个资产适配协议标准的创建者和维护者的角色,在保证用户资产所有权独立的前提下,向开发者提供一套具备资产适配功能的底层技术解决方案,确保用户交互过程中的资产安全和隐私保护。Merlin Protocol 为比特币生态的加密资产打开了一扇通往“自由”的双向旋转门,这极大的提高了比特币生态加密资产的流动性和可扩展性,充分释放了比特币底层网络的安全共识价值和比特币网络上发行的加密资产的市场共识价值。

Merlin Protocol 作为比特币网络加密资产适配协议的底层基础设施,为未来比特币资产发展成为世界主流核心资产打下了坚实的基础。最后,欢迎比特币生态的开发者了解并使用 Merlin Protocol,来为更多比特币网络上的加密资产提高自由度!