Rédigé par : Tiger Research

Compilé par : AididiaoJP, Foresight News

Le poids du prêt DeFi se déplace des protocoles vers les gestionnaires de risque qui détiennent le pouvoir de décision. Entrer sur le marché se résume à un choix : emprunter ce jugement, le fournir, ou le posséder soi-même.

Points clés

- Un rôle de gestionnaire d'actifs émerge dans le DeFi, l'ère où les protocoles et la gouvernance décidaient de tout est révolue.

- Le marché en est encore à ses débuts, mais le capital et les canaux de distribution commencent à se concentrer vers les principaux gestionnaires, dont les performances passées deviennent des références institutionnelles.

- Il existe trois voies d'entrée : la distribution (le gestionnaire de risque en tant que back-end), l'approvisionnement (mettre les actifs on-chain), l'exploitation (devenir gestionnaire de risque).

- La voie choisie détermine le contrôle obtenu, les compétences requises et les risques assumés.

- La question centrale n'est pas de savoir s'il faut entrer dans le DeFi, mais quels pouvoirs de jugement déléguer et lesquels conserver.

1. Les Gestionnaires de Risque : Experts en Gestion d'Actifs On-Chain

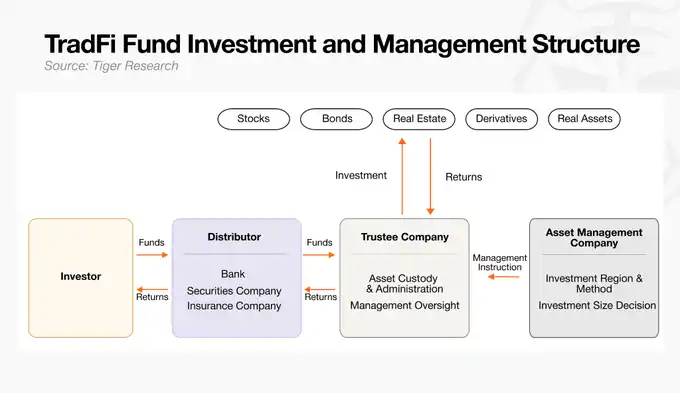

Tout comme la finance traditionnelle a longtemps séparé le jugement de l'exécution, le marché de la cryptographie a mûri au point où chaque fonction est assumée par des acteurs spécialisés. La répartition des rôles en finance traditionnelle est la suivante :

- Gestionnaire d'actifs : Le « cerveau » du fonds, élabore la stratégie et donne des instructions précises au dépositaire.

- Dépositaire : Détient les actifs, exécute les investissements selon les instructions du gestionnaire et assure la surveillance.

- Distributeur : Distribue les produits du fonds aux investisseurs et collecte les capitaux.

Le marché de la cryptographie a aussi ses rôles correspondants. Le DeFi était initialement conçu pour reposer entièrement sur le code des smart contracts, mais avec le temps, on a pris conscience que le code seul ne pouvait pas contrôler entièrement les risques on-chain.

Pour faire fonctionner le prêt on-chain en toute sécurité, une catégorie de professionnels spécialisés dans l'évaluation et la coordination des risques complexes est apparue. Ils sont appelés gestionnaires de risque et jouent en réalité le rôle de gestionnaires d'actifs dans l'écosystème on-chain.

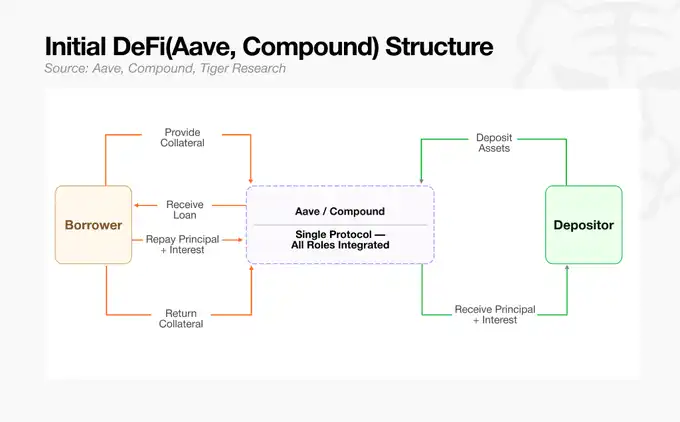

2. Le DeFi des débuts sans professionnels

Les protocoles DeFi initiaux comme Aave et Compound intégraient l'infrastructure de prêt et les standards de risque dans une structure unique. Les gestionnaires de risque existaient alors, mais comme tous les actifs étaient dans un pool géant unique, leur rôle se limitait à des « gestionnaires de risque » au niveau du système, ajustant les paramètres de risque globaux du protocole. Avec l'afflux d'actifs à forte volatilité, le design de pool unique signifiait qu'un mauvais actif pouvait propager les pertes à l'ensemble du système. Quelqu'un devait gérer ce risque de contagion.

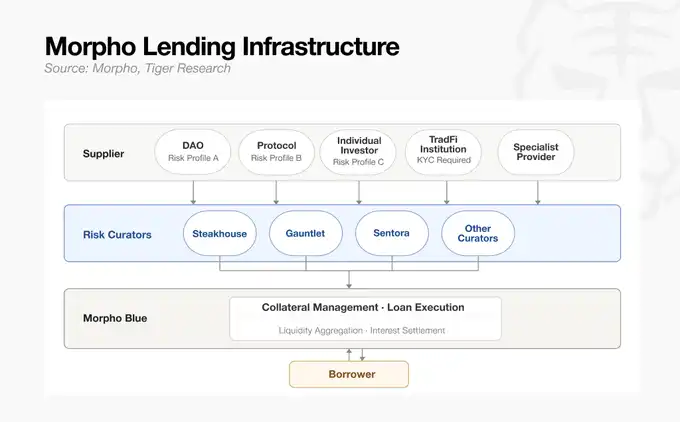

Cela a changé avec l'arrivée de Morpho, qui a séparé les actifs collatéraux et les conditions de prêt en marchés indépendants. En remplaçant le pool géant unique par une structure à multiples coffres (vaults), les stratégies de gestion d'actifs sont devenues modulaires, et le rôle du gestionnaire de risque a été radicalement transformé. Ils n'étaient plus des professionnels externes passifs gérant le risque dans un cadre fixe d'un protocole unique, mais pouvaient désormais concevoir et exploiter des coffres de prêt indépendants selon leurs propres critères.

Avec la séparation complète entre infrastructure et jugement de risque, les gestionnaires de risque ont évolué de gestionnaires de risque systémiques vers des « gestionnaires d'actifs » du marché crypto, exploitant activement de multiples coffres.

3. Les Leaders du Marché Actuel

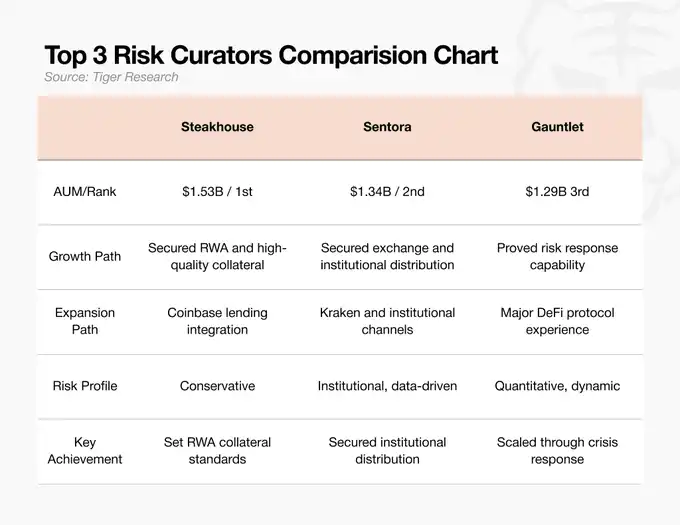

En mai 2026, le marché des gestionnaires de risque gère environ 70 milliards de dollars d'actifs, les trois premières équipes en concentrant 70%. Ce marché n'a vraiment percé auprès des institutions qu'en 2025, mais le capital s'est rapidement concentré, indiquant qu'il suit les équipes ayant un historique fiable. Les trois principales équipes sont arrivées au sommet par des chemins différents :

- SteakhouseFi : Gestionnaire de risque conservateur, pionnier dans l'adoption d'actifs du monde réel (RWA) de haute qualité (comme les Treasuries américaines). Agissant comme back-end du service de prêt de Coinbase, il a ouvert un canal de distribution. Actuellement classé premier en AUM (15,3 milliards de dollars en février 2026). Au-delà de l'AUM, cette équipe établit la norme pour les actifs du monde réel pouvant servir de collatéral légitime en DeFi.

- SentoraHQ : Équipe s'appuyant sur des modèles de risque basés sur l'IA et une infrastructure de données de niveau institutionnel. En tant que back-end de Kraken, elle a obtenu un pipeline de capital institutionnel, classée deuxième en AUM (13,4 milliards de dollars). Elle a gagné le canal reliant les exchanges aux clients institutionnels.

- Gauntlet : À l'origine une société d'analyse quantitative on-chain, simulant les paramètres de risque. En octobre 2025, lorsqu'un de ses coffres a vu affluer 775 millions de dollars, l'équipe a rétabli un APY normal en 10 jours après un krach, prouvant ses capacités. Classée troisième en AUM (12,9 milliards de dollars). Reconnue comme l'équipe la plus forte en défense contre le risque et en réponse aux crises face à des entrées massives de capitaux.

À ce stade, le marché des gestionnaires de risque n'est plus une simple course au TVL, mais une compétition pour établir les premiers standards : standards de collatéral, canaux de distribution et capacité de réponse au risque.

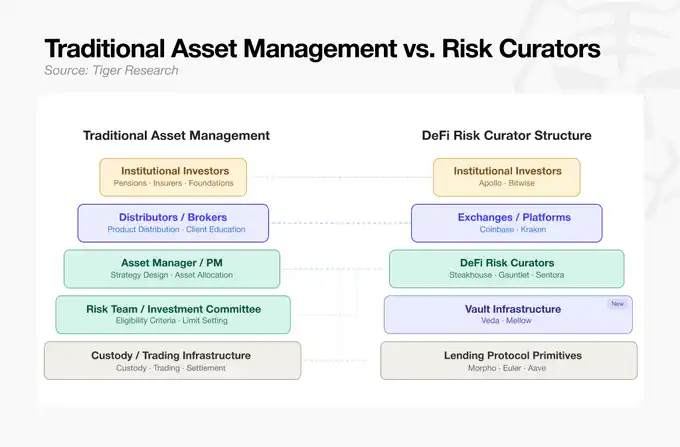

4. Gestion d'Actifs Traditionnelle vs Gestionnaires de Risque DeFi

Avec la fragmentation des marchés par Morpho, chaque type de collatéral nécessite un jugement professionnel. Des équipes de risque spécialisées comme Steakhouse sont entrées sur le marché en tant que gestionnaires de risque DeFi. Grâce à cette transformation, le DeFi commence à se rapprocher du processus de gestion d'actifs traditionnelle.

En lisant le graphique de haut en bas, on voit comment l'infrastructure DeFi actuelle reproduit en ligne la division du travail de la finance traditionnelle :

- Collecte et distribution de capitaux (haut) : Les investisseurs institutionnels, sources de capital, sont au sommet. Leurs pools de capitaux massifs affluent vers l'écosystème on-chain via les principales plateformes et exchanges CeFi, qui jouent le rôle des distributeurs (courtiers) en TradFi.

- Conception de stratégie et contrôle des risques (milieu) : En dessous se trouvent les gestionnaires de risque DeFi, qui décident comment les capitaux entrants seront gérés. Semblables aux gestionnaires de portefeuille (PM) et comités de risque des gestionnaires d'actifs traditionnels, ils fixent les critères d'admission des actifs, les limites et conçoivent la stratégie d'investissement globale.

- Assemblage des produits et garde (bas) : Les stratégies des gestionnaires de risque deviennent des produits d'investissement on-chain via l'infrastructure de coffres en dessous. Tout en bas se trouvent les primitives des protocoles de prêt, qui détiennent les actifs et exécutent les règlements sous forme de code, remplaçant l'infrastructure de garde et d'exécution des transactions de la TradFi.

De la collecte de capitaux à la gestion puis à la garde, l'ensemble du processus reflète désormais la division du travail de la finance traditionnelle. Pour les institutions TradFi traditionnelles, le prêt on-chain n'est plus un domaine inconnu, mais un marché structuré qu'elles connaissent, et les opportunités d'entrée apparaissent naturellement.

5. Une Industrie Semblable à la TradFi : Où sont les Opportunités ?

Alors que l'infrastructure de prêt on-chain adopte une division du travail similaire à celle de la gestion d'actifs TradFi, la porte d'entrée pour les institutions est ouverte. Mais toutes les couches n'ont pas les mêmes barrières à l'entrée.

- Couche de distribution : Marché final orienté client, déjà très saturé. La concurrence directe des institutions TradFi y est inefficace.

- Couche de gestion : Domaine entièrement piloté par l'expertise financière et les ressources humaines. Évaluer, contrôler et conditionner le risque des actifs, c'est précisément le cœur de métier des gestionnaires d'actifs traditionnels. Sans avoir à construire des systèmes complexes, ils peuvent appliquer leurs capacités existantes de gestion des risques à une infrastructure modulaire déjà construite, obtenant immédiatement un modèle économique.

- Couche de garde et d'infrastructure : La garde d'actifs et le traitement des transactions sont des activités à forte intensité technologique, nécessitant une profonde expertise en ingénierie blockchain. Il n'est pas réaliste pour les institutions TradFi de construire leurs propres systèmes et de rivaliser ici.

Contrairement aux autres couches nécessitant un avantage technologique ou de plateforme, la couche de gestion est la fenêtre d'opportunité la plus claire, où les institutions TradFi peuvent obtenir une position de leader sur le marché grâce à leurs seules capacités de gestion des risques déjà existantes.

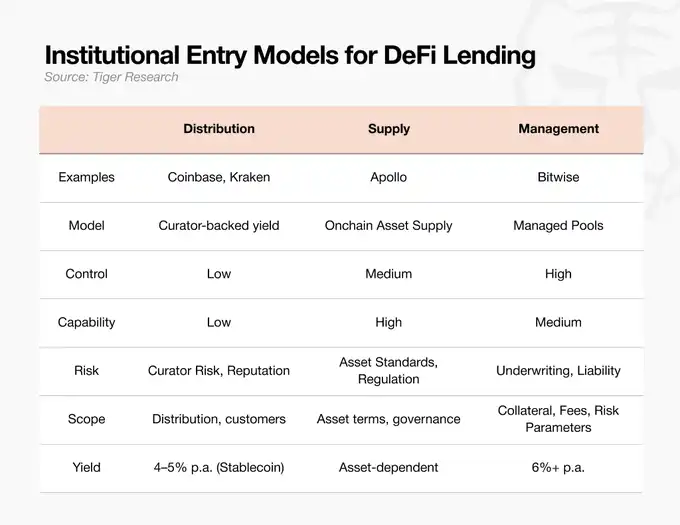

Les institutions entrent actuellement sur le marché DeFi via trois voies : la distribution, l'approvisionnement et l'exploitation. Quelle que soit la voie choisie, le moteur du marché est la capacité de « curation des risques » des gestionnaires d'actifs.

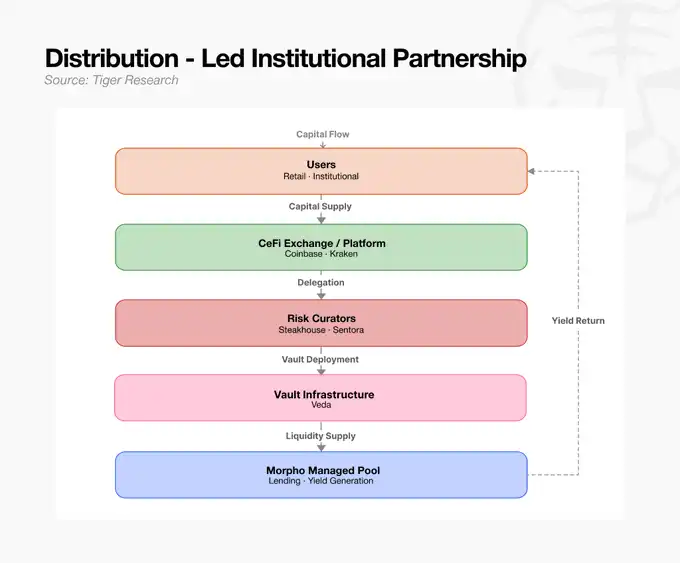

Distribution : Le gestionnaire de risque en tant que back-end

Connecter un gestionnaire de risque externe validé comme back-end pour entrer rapidement sur le marché. Convient aux exchanges et fintechs ayant des canaux clients mais manquant de capacités de gestion internes. La stratégie est externalisée, mais le risque de réputation et la responsabilité du gestionnaire de risque choisi incombent toujours à l'entité.

C'est la voie choisie par les exchanges centralisés ayant un fort contact client mais ne souhaitant pas gérer directement les risques complexes du prêt on-chain. Ils se connectent à des gestionnaires de risque externes validés comme back-end et lancent des services de prêt. L'exchange distribue les pools de capitaux via sa propre plateforme, tandis que l'évaluation du collatéral et la gestion des risques sont entièrement confiées au partenaire gestionnaire de risque.

Approvisionnement : Mettre les actifs sur les rails on-chain

Les gestionnaires d'actifs détenant des RWA ou des actifs de crédit fournissent directement ces actifs au marché. Comme Apollo, ils peuvent, en fournissant des actifs, acquérir également des jetons de gouvernance Morpho, façonnant ainsi les standards de l'infrastructure (comme les standards de collatéral). La difficulté réside dans la standardisation des actifs et la construction de l'infrastructure réglementaire.

Les grands fonds de capital-investissement ou institutions détenant des actifs du monde réel placent directement leur capital sur les rails on-chain. Apollo ne se contente pas de fournir des actifs, mais a également acquis des jetons de gouvernance de principaux protocoles de prêt. Cette manœuvre vise à pousser des règles et standards qui feront que ses actifs du monde réel seront reconnus comme un collatéral « officiel » meilleur et plus sûr sur le marché on-chain.

Mais les fournisseurs d'actifs ne peuvent pas enregistrer n'importe quel actif comme collatéral. Quelqu'un doit évaluer froidement si cet actif est vraiment sûr et s'il peut être liquidé immédiatement en cas d'événement de liquidation on-chain. Cela nécessite les capacités d'évaluation et d'endossement rigoureuses d'un gestionnaire de risque. En fin de compte, la voie d'approvisionnement doit également reposer sur la capacité de validation des risques du gestionnaire d'actifs pour être viable.

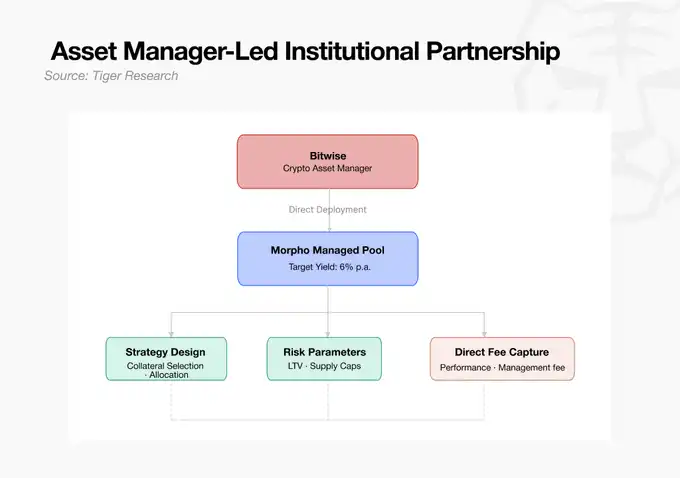

Exploitation : Devenir gestionnaire de risque (Bitwise)

Le gestionnaire d'actifs conçoit sa propre stratégie et exploite son propre coffre. Bitwise définit les coffres on-chain comme des « ETF 2.0 » et entre directement sur le marché. Cette voie offre le plus grand contrôle sur les frais et les standards de collatéral, mais le gestionnaire assume l'entière responsabilité en cas d'échec opérationnel. Elle convient aux gestionnaires d'actifs possédant une équipe de risque interne.

C'est la voie par laquelle un gestionnaire d'actifs traditionnel entre lui-même sur le marché en tant que gestionnaire de risque, sans dépendre d'une plateforme externe. Bitwise définit la structure des coffres de prêt on-chain comme des « ETF 2.0 » et entre directement sur le marché. Fort de ses propres capacités de construction de portefeuille et de son système de contrôle des risques, il conçoit et contrôle ses coffres lui-même, établissant directement un modèle de frais de gestion on-chain.

6. Avant l'Arrivée des Capitaux

D'après la trajectoire actuelle, les gestionnaires d'actifs traditionnels sont les plus susceptibles de tirer leur épingle du jeu dans la maturation du prêt on-chain. Avec la modularisation et la division du travail dans l'écosystème DeFi, les capacités vraiment nécessaires sur le marché ont changé. Ce n'est plus la capacité à écrire du code, mais l'expertise financière traditionnelle de souscription des garanties et de fixation des limites de risque. L'avantage concurrentiel des institutions ayant des décennies d'expérience peut se transposer directement on-chain.

Mais le marché DeFi actuel reste encore trop petit pour les géants mondiaux de la gestion. Le marché mondial de la gestion d'actifs traditionnelle est d'environ 147 000 milliards de dollars, BlackRock à lui seul en gérant 14 000 milliards. En comparaison, l'ensemble du marché DeFi représente environ 800 milliards de dollars, et la partie gérée par les gestionnaires de risque seulement 70 milliards. Cela équivaut à 1/2000ème de l'AUM de BlackRock.

Mais c'est précisément cet écart d'échelle énorme qui montre la piste de croissance possible. Le capital institutionnel n'ira pas là où le risque n'est pas contrôlé. Une fois que les gestionnaires de risque auront posé des rails sécurisés pour le capital on-chain et que le cadre réglementaire sera formé, l'histoire changera. Même une petite fraction des 147 000 milliards qui affluerait pourrait rapidement agrandir le marché de 800 milliards.

Certaines opportunités n'existent que lorsque le marché est encore petit. Actuellement, les principaux acteurs du marché des gestionnaires de risque se comptent sur les doigts d'une main. Les institutions ont besoin de rails pour monter on-chain, et les équipes qui posent ces rails en premier établiront les standards.

Les institutions qui entreront plus tard obtiendront un marché plus sûr et plus clair, mais elles deviendront également l'un des nombreux acteurs dans des standards déjà établis.