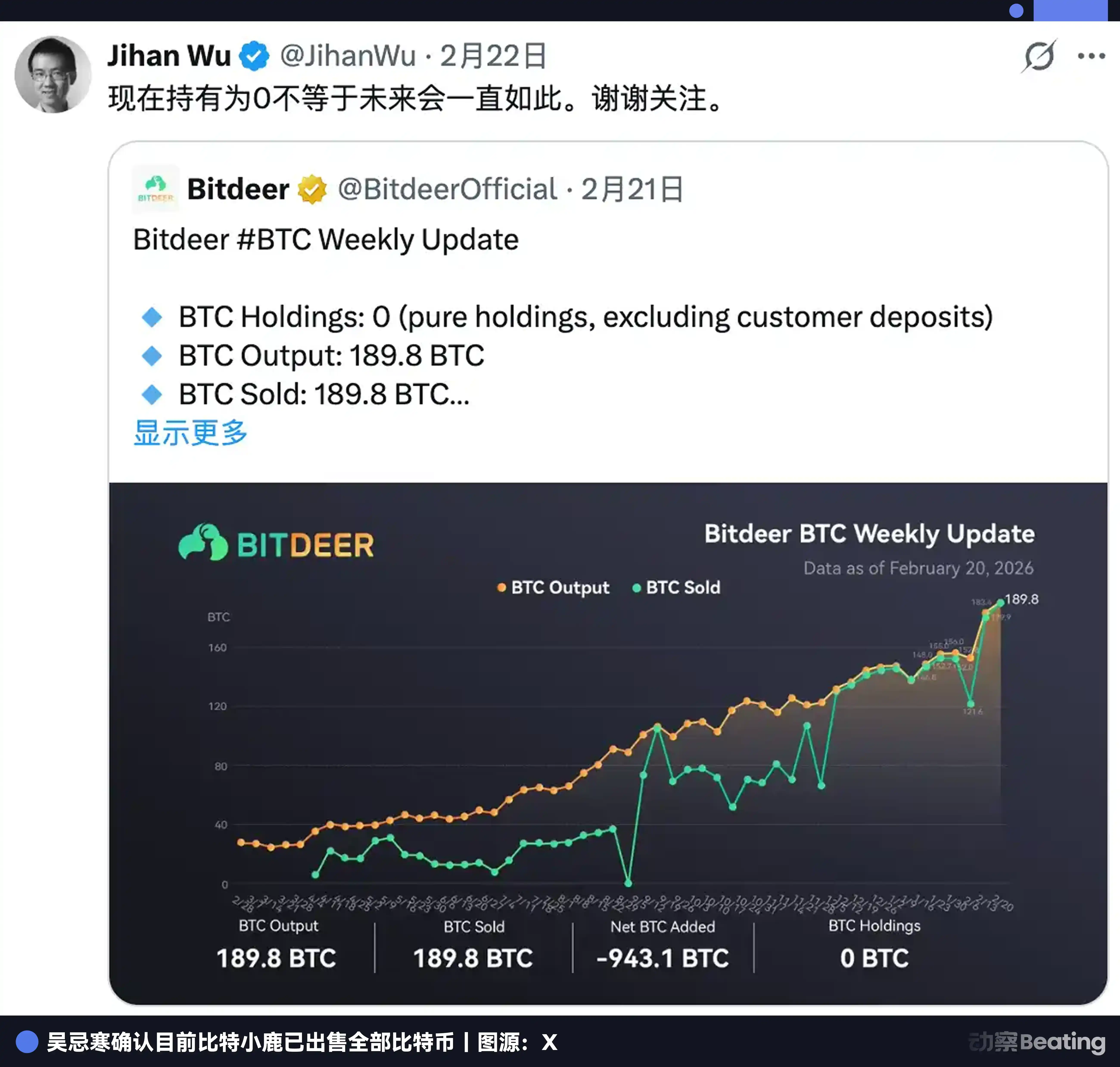

Le 20 février 2026, Bitdeer a publié sur X sa mise à jour de production hebdomadaire : 189,8 BTC auto-minés cette semaine-là, vendus. Stock restant de 943,1 pièces, vendu en une fois.

Solde Bitcoin : 0.

En fait, depuis le premier jour, le minage de Bitcoin a toujours fonctionné comme une forme d'arbitrage temporel.

Utiliser l'électricité et les machines d'aujourd'hui pour obtenir les Bitcoins de demain. Le garage n'a pas besoin de transformation, pas besoin de clients, pas besoin de marque. On investit un coût actuel, on parie sur un prix futur. Si le jugement est correct, le temps vous rapportera de l'argent.

Cette logique a fonctionné pendant plus de dix ans. Ce que Wu Jihan fait maintenant, c'est de changer la cible de cette logique.

La cible est passée du prix de la cryptomonnaie au prix à long terme de la demande en puissance de calcul dans le contexte de l'IA. Le moyen est passé de l'utilisation de l'électricité contre des pièces, à l'emprunt pour acheter des terrains. L'objet de l'arbitrage a changé, pas la structure de l'arbitrage.

La même semaine où il a liquidé ses Bitcoins, Bitdeer a également finalisé la tarification d'une nouvelle dette de 325 millions de dollars.

Selon les états financiers de Bitdeer, au 31 décembre 2025, les emprunts au bilan de Bitdeer s'élevaient à 1 milliard de dollars. Donc, ensemble, environ 1,3 milliard de dollars de dette.

La dette est réelle, l'achat de terrains est réel, mais le résultat de cette bataille difficile pourrait ne pas être connu avant 2029.

I. Une entreprise minière qui ne veut pas faire de l'IA n'est pas une bonne entreprise

Bitdeer a été fondée en 2018, débutant comme une plateforme de partage de mineurs. C'est l'une des plus grandes entreprises minières cotées au monde, avec une puissance de calcul auto-minée de 63,2 EH/s, ce qui en fait la première entreprise minière cotée pour la puissance auto-minée, représentant environ 6% de la puissance de calcul totale du réseau Bitcoin.

Mais maintenant, Wu Jihan ne veut plus vendre de puissance de calcul, il veut s'occuper d'électricité.

En décomptant les états financiers de Bitdeer, début 2026, la capacité totale du pipeline électrique mondial de Bitdeer est de 3002 MW, dont 1658 MW sont déjà en ligne et 1344 MW sont en construction ou planifiés. Un centre de données hyperscale unique de Microsoft ou Google fait généralement entre 100 et 300 MW.

Autrement dit, 3002 MW, c'est comme regrouper les besoins en électricité de 10 à 30 centres de données hyperscale de Google dans une seule entreprise. Donc, le pipeline de Bitdeer est, sur le papier, très considérable.

L'utilisation principale de la dette de 1,3 milliard de dollars est de verrouiller des actifs fonciers électriques à l'échelle mondiale, pour pavoiser la voie vers la transformation en centre de données IA.

Le premier est à Rockdale, Texas, 563 MW (incluant une extension de 179 MW), opérationnel, principalement pour le minage. C'est le métier de base, les flux de trésorerie sont stables.

Ensuite, Clarington, Ohio, 570 MW, bail de 30 ans, contrat d'électricité signé, initialement prévu pour être achevé au Q2 2027, positionné comme site central HPC/IA. C'est le cœur de tout le plan de transformation IA. C'est aussi actuellement le plus gros risque, nous en reparlerons plus tard.

Puis, Tydal, Norvège, 175 MW, en train de convertir le site minier en centre de données IA, achèvement prévu fin 2026, pouvant fournir 164 MW de charge informatique effective. Ressources hydroélectriques, coût de l'énergie compétitif. Le coût de conversion est bien inférieur à une nouvelle construction. C'est la carte actuellement la plus avancée et avec le moins de risque.

Le terrain, l'électricité, la salle serveur, ces trois choses sont appelées dans l'industrie de l'IA les « actifs les plus difficiles à reproduire ». Bitdeer s'est constitué cela avec dix ans d'exploitation de sites miniers.

Une chose rarement mentionnée mérite d'être signalée séparément : SEALMINER. Bitdeer ne construit pas seulement des salles serveurs, elle développe également ses propres puces pour mineurs. La série SEAL est déjà à sa troisième itération, le SEAL03 a une efficacité de 9,7 joules par térahash, le A3 Pro produit en série en septembre 2025 est déjà dans le premier groupe mondial. Le SEAL04 vise 5 joules par térahash, s'il est atteint, il surpassera tous les mineurs en production de masse sur le marché. La marge brute des puces auto-développées dépasse 40%, bien plus que le minage lui-même.

C'est ce qu'il a déjà fait chez Bitmain : passer de l'achat de pelles des autres à la fabrication de ses propres pelles.

II. Combien a-t-on emprunté, et combien l'IA peut-elle rapporter

Pour se lancer dans l'IA, fin 2025, les emprunts au bilan de Bitdeer dépassaient 1 milliard de dollars. Ajoutez la nouvelle dette de 325 millions de février 2026, le total de la dette dépasse 1,3 milliard de dollars.

Moins de deux ans, multiples tours de financement. En mai 2024, Tether a investi 100 millions de dollars, devenant le deuxième actionnaire majeur, avec des bons de souscription, pouvant ajouter 50 millions supplémentaires. Trois mois plus tard, la première obligation convertible de 150 millions est tombée, taux d'intérêt annuel de 8,5%. En novembre de la même année, une seconde de 360 millions, taux ramené à 5,25%.

En novembre 2025, un package est arrivé : 400 millions d'obligations convertibles plus 148,4 millions d'augmentation de capital actions, deux transactions assorties. En février 2026, encore 325 millions d'obligations convertibles plus 43,5 millions d'actions, tout en utilisant 135 millions de cela pour racheter la première dette ancienne de 2029, repoussant l'échéance du remboursement à 2032.

Total plus de 1,4 milliard de dollars. L'argent va vers les mineurs, les centres de données, les infrastructures IA, plus le roulement des reports de dette.

Mais, à chaque émission d'obligations, l'action Bitdeer chute de 10% à 17%. C'est déjà le réflexe conditionné du marché. Mais heureusement, la société a à chaque fois obtenu l'argent.

Le cœur de la structure d'emprunt est l'obligation convertible. Cette nouvelle dette de 2032, prix de conversion initial d'environ 9,93 dollars, prime de 25% par rapport au prix d'émission actions simultané de 7,94 dollars. Si le cours de l'action atteint ce niveau, la dette se convertit en actions, pas besoin de cash. La société n'a pas réellement besoin de rembourser, elle a juste besoin que le cours monte.

La logique de l'obligation convertible, c'est de parier que son propre action va monter. Cela en soi, c'est un pari sur la capacité du récit de l'IA à être reconnu par le marché. La charge d'intérêts annuels, en prenant un taux moyen de 5% et un principal de 1,3 milliard, dépasse 65 millions de dollars par an. Et les revenus annuels IA/HPC Cloud pour 2025, ne représentaient pas même la moindre partie de six mois d'intérêts.

Actuellement, ces intérêts sont entièrement financés par de nouvelles émissions d'obligations. Dire que la pression n'est pas forte est impossible.

Un investissement si important implique nécessairement des revenus plus substantiels. Alors, regardons Bitdeer, combien l'IA peut-elle rapporter ?

L'activité IA rapporte maintenant 10 millions par an, moins de 2% du chiffre d'affaires total. Pour une société d'une capitalisation boursière de près de 2 milliards de dollars, ce chiffre est presque négligeable.

Bien sûr, ce ne sera pas le résultat final.

Les GPU de Bitdeer sont passés de 584 à 1792 en trois mois, triplés. Le taux d'utilisation est tombé de 87% à 41%, principalement parce que les machines sont montées trop vite, les B200/GB200 sont encore en phase de test client, pas encore commencé à rapporter. L'électricité est prête, les machines sont en cours d'installation, le dénominateur explose, juste que les revenus ne suivent pas encore.

Quel est le plafond ?

Les calculs de Roth/MKM estiment qu'avec une capacité HPC pleinement déployée, le potentiel de revenus annualisés est de 850 millions de dollars. La direction est plus agressive : 200 MW entièrement dédiés au cloud IA, plus de 2 milliards annualisés, trois fois les revenus miniers de toute l'année 2025.

Mais ces deux chiffres sont soumis à trois conditions préalables : l'achèvement des constructions dans les temps, l'obtention de contrats à long terme de niveau hyperscaler, les GPU fonctionnant à plein.

Trois conditions, aucune n'est encore remplie à ce jour.

C'est la bataille que mène Bitdeer : le minage nourrit l'IA, l'IA dessine une perspective, si cette perspective peut se concrétiser dépendra de l'exécution des deux ou trois prochaines années.

III. La bataille difficile réside dans l'étroitesse de la fenêtre temporelle

Une dette de 1,3 milliard de dollars, cela semble dangereux. Mais la structure de la dette de Bitdeer est conçue pour être plus stable qu'il n'y paraît.

Les sociétés très endettées meurent généralement de la même cause : la dette arrive à échéance de manière concentrée, manque de cash, obligées de brader.

Bitdeer a fixé les dates d'échéance de trois séries d'obligations convertibles respectivement en 2029, 2031 et 2032.

Dans une certaine mesure, c'est une bande tampon délibérément étalée. À l'échéance de la première série, Tydal et Clarington devraient théoriquement être opérationnels ; à la deuxième échéance, les revenus de l'IA devraient déjà pouvoir parler ; à la troisième échéance, ce qu'est cette société, le marché en jugera alors. Trois nœuds, trois occasions de renégociation.

Mais si les obligations convertibles donnent du temps, Wall Street n'achète pas pour autant. Keefe Bruyette a réduit son prix cible de 26,5 dollars à 14 dollars. Le cours actuel est d'environ 8 dollars. Le signal donné par le marché est réaliste : l'histoire de la transformation, il faut voir les revenus.

Mais toute cette pression donne à Wu Jihan la chose dont il a le plus besoin, et la plus cruelle : du temps.

Le chemin顺利 (lisse) pourrait être le suivant : fin 2026, Tydal transformation terminée, le centre de données hydroélectrique de 164 MW en Norvège est mis en ligne, les contrats clients européens commencent à arriver. 2027, procès de Clarington gagné, les 570 MW de l'Ohio commencent officiellement la construction, les grands clients américains suivent. Vers 2028-2029, les deux actifs centraux tournent à plein régime, les revenus approchent le niveau du milliard de dollars, les analystes collent sur Bitdeer l'étiquette de prime d'infrastructure IA au lieu de l' décote d'entreprise minière. En 2029, la première série de dettes arrive à échéance, les créanciers, regardant le cours de l'action, choisissent très probablement la conversion en actions, pas le cash.

Chacune de ces batailles difficiles, Wu Jihan doit les remporter pile au bon moment.

Et puis il y a Clarington.

Dans le même parc industriel de l'Ohio, il y a un fabricant d'acier appelé American Heavy Plate Solutions, qui a signé en 2018 un bail de 30 ans pour 9,9 acres de terrain. Ils poursuivent Bitdeer : la construction d'un centre de données IA interférerait avec l'électricité, les routes, les voies ferrées, les lignes de communication partagées, violant les clauses restrictives. La demande est que le tribunal émette une injonction permanente, empêchant Bitdeer de commencer les travaux.

Clarington représente 42% du pipeline en construction. Si c'est bloqué, toute la chronologie doit être réécrite.

Donc le plus gros risque ponctuel de Bitdeer actuellement, ce n'est pas la dette, ni le cours de l'action, c'est une aciérie.

Le secteur minier n'est pas non plus inactif. En février 2026, la difficulté du réseau Bitcoin a bondi de 14,7%, la plus forte augmentation unique depuis mai 2021. Pour la même facture d'électricité, moins de pièces sont minées. La marge brute du Q4 est déjà passée de 7,4% il y a un an à 4,7%. Cette jambe qu'est le minage, devient lentement plus fine.

Le pire chemin est aussi clair : le procès de Clarington traîne deux ans, la construction est arrêtée ; Tydal est retardé, le taux d'utilisation des GPU stagne à partir de 41% ; en 2029 la première série de dettes arrive à échéance, pas assez de cash en caisse, obligé de se refinancer, le cours de l'action continue de se diluer, le seuil de conversion devient de plus en plus difficile à atteindre.

Deux chemins, tous deux existent réellement.

IV. On a tout vendu le Bitcoin, et ensuite ?

Il y a une tradition dans le cercle des mineurs : thésauriser des pièces est une conviction, un gage de la valeur à long terme du Bitcoin.

MARA a thésaurisé 53 250 BTC, Riot 18 000, Strategy 710 000. Plus on en thésaurise, plus le marché pense que vous y croyez.

Bitdeer est maintenant à zéro.

L'explication officielle est : vendre des pièces était pour fournir de la liquidité à l'achat de terrains. Rien à redire. Les pairs vont dans la même direction, Riot a vendu pour 200 millions de dollars de Bitcoin pour l'expansion IA, Bitfarms est en train d'abandonner le positionnement d'« entreprise Bitcoin », MARA se positionne aussi sur le HPC.

Mais il y a ici quelque chose de plus fondamental qu'une simple itération d'identité.

Depuis le premier jour, cette industrie du minage parie toujours sur la même chose : qu'une certaine chose future sera plus chère que le coût actuel. Il y a dix ans, on minait, en pariant que le prix de la pièce monterait. Maintenant on achète des terrains, en pariant que la demande en puissance de calcul explosera.

L'objet a changé, la logique de l'arbitrage temporel n'a jamais changé.

Ce que Wu Jihan achète vraiment, c'est la position « peu importe qui gagne, il devra me payer l'électricité ».

Ne pas parier sur une piste, juste bloquer l'entrée de la piste. Amazon n'a pas parié sur quelle entreprise Internet gagnerait, il a juste loué des serveurs à tout le monde. AT&T se fiche de savoir de quoi vous parlez au téléphone, il s'occupe juste de savoir si vous appelez.

De la vente de produits, à la vente de services, à la perception de loyers, la direction de l'évolution de l'industrie n'a jamais eu qu'une seule voie.

La différence est seulement si vous y allez activement, ou si vous y êtes poussé.

Wu Jihan a acheté cette fenêtre avec plus d'un milliard de dollars. Il attend que l'argent de l'IA rattrape la vitesse de la dette.