原文:招银国际财富管理

事件背景

2026年1月21日,香港财政司司长陈茂波先生在达沃斯论坛会议上发表讲话,强调香港作为国际金融中心,将采取积极稳健的策略发展数字资产,并以“相同活动、相同风险、相同监管”的原则,促进市场的负责任发展和可持续发展。2026年4月10日,香港金融管理局正式公布首批「稳定币发行人牌照」名单,由香港上海汇丰银行有限公司及碇点金融科技有限公司(由渣打银行、Animoca Brands、香港电讯牵头)获得,这标志着香港法币稳定币监管制度进入新阶段,旨在保障用户、规范发行活动。此外,特区政府亦积极推动代币化发展,已发行三批代币化绿色债券,总额约21亿美元;同时,推出监管沙盒,以鼓励应用创新。

01 概述

在资金端,现实世界中的货币可以以代币形式存在。不同金融生态位的机构或个人对货币的理解和应用存在差异。首先,与法定货币1:1锚定的代币,例如由私人机构发行并运行于公链的稳定币,是当前市场讨论最多的代币形式之一。另一方面,由央行发行的数字货币(CBDC)则可以被视为运行于中心化系统内的法币代币。其次,根据货币供应理论,除流通中的现金(M0)外,M1(狭义货币)包含企业和个人持有的活期存款,M2(广义货币)包含定期存款。将存款代币,即可将其作为链上支付工具之一。

02 链上资金端形态分类

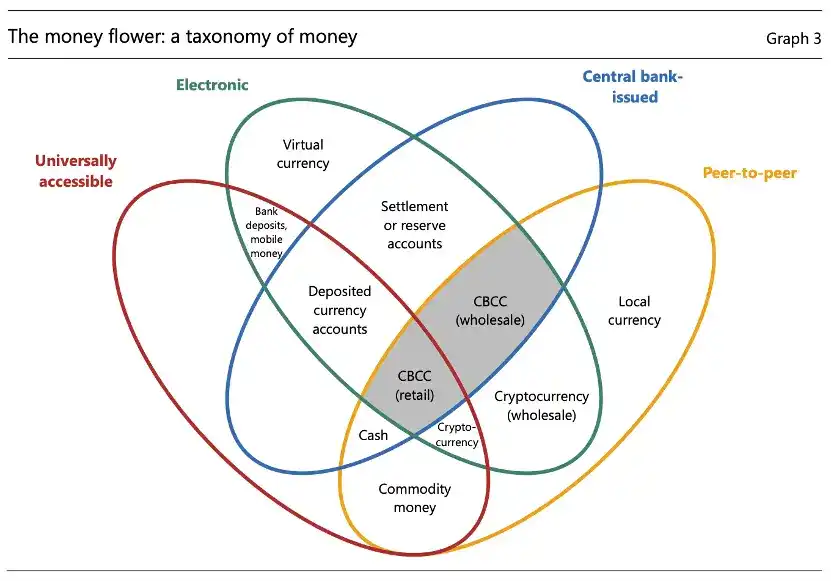

如何理解资金端的RWA发展?我们可以参考国际清算银行(BIS)此前在论文中提及的图形(如下图)进行理解,在各项分类中,重点关注Electronic和Universally accessible的交集,我们会发现链上资金端所涵盖的三个方向均有涵盖:1)CBCC,对应央行数字货币;2)bank deposit,对应存款代币;3)Cryptocurrency,包含稳定币。

图一:货币分类示意图

(数据来源:BIS)

1、央行数字货币(CBDC)是国家央行发行的数字法定货币,是对传统纸币硬币的数字化延伸。它以电子形式存在,通常与法定货币价值一比一挂钩,并由央行直接控制和监督。CBDC旨在提高支付效率、促进金融包容性和削减现金使用。其潜在优势包括增强货币政策效果、降低欺诈和洗钱风险以及便利跨境支付。然而,也存在隐私保护、网络安全和金融系统稳定性等挑战。全球多个国家,包括中国、瑞典和巴哈马,正在进行CBDC试点研究,并保持国际合作。央行数字货币的发展代表了货币形式的转变,将对未来的金融体系及经济行为产生深远影响。

2、存款代币本质上仍然是银行负债,是银行将客户的法定货币存款(如活期存款、定期存款)以1:1的比例在分布式账本上进行代币化。它并非加密货币,而是代表了银行对存款人的债务,因此其风险和法律地位与传统存款相同。

值得注意的是,存款代币相较于稳定币的一个关键优势在于其可以产生利息(数字人民币2.0的升级思路就是借鉴了这一点)。稳定币发行方通常从其持有的储备资产中赚取收益,但这部分收益一般不会传递给代币持有者。相比之下,存款代币可以向持有者支付其银行存款所产生的利息,这对于拥有大量余额的机构,例如使用稳定币进行资金划转和作为抵押品的加密货币交易公司,具有显著吸引力。

-

1)活期存款代币化:客户的活期存款可以被代币化,从而支持7x24小时实时、跨境转账和结算,有效提升了资金流动性。

-

2)定期存款代币化:定期存款也可以被代币化,通常通过智能合约等技术实现,在满足特定条件(例如到期、达到预设金额)时,才可全额或部分释放,或享受特定收益。但其本质上仍然代表了定期存款的代币。

3、稳定币是一种与法定货币或其他资产挂钩的加密货币,其主要目的是保持价值稳定。根据抵押形式,稳定币可分为几种类型,以下是四种主要的抵押类型:

-

1)法币抵押稳定币。这种类型的稳定币以法定货币(如美元、欧元等)作为抵押。例如,每发行1个稳定币,发行机构都会在银行账户中保留1美元的储备。

-

2)加密货币抵押稳定币。这类稳定币通过其他加密货币作为抵押。为了实现价值稳定,通常会使用超额抵押的方式,例如,用户需要提供更多价值的加密货币作为抵押。

-

3)算法稳定币。算法稳定币不依赖任何外部抵押品,而是通过算法来控制流通数量,以维持其价值稳定。这类稳定币会在价格上涨时增加供应,价格下跌时减少供应。

-

4)商品抵押稳定币。这类稳定币是以实物商品(如黄金、石油等)为基础的。例如,每个稳定币的价值可以与某种商品的市场价值挂钩。

03 结语

我们不仅可以从技术和监管两个维度分析链上世界的演进,还可以从资金和资产两端把握当前的市场阶段。

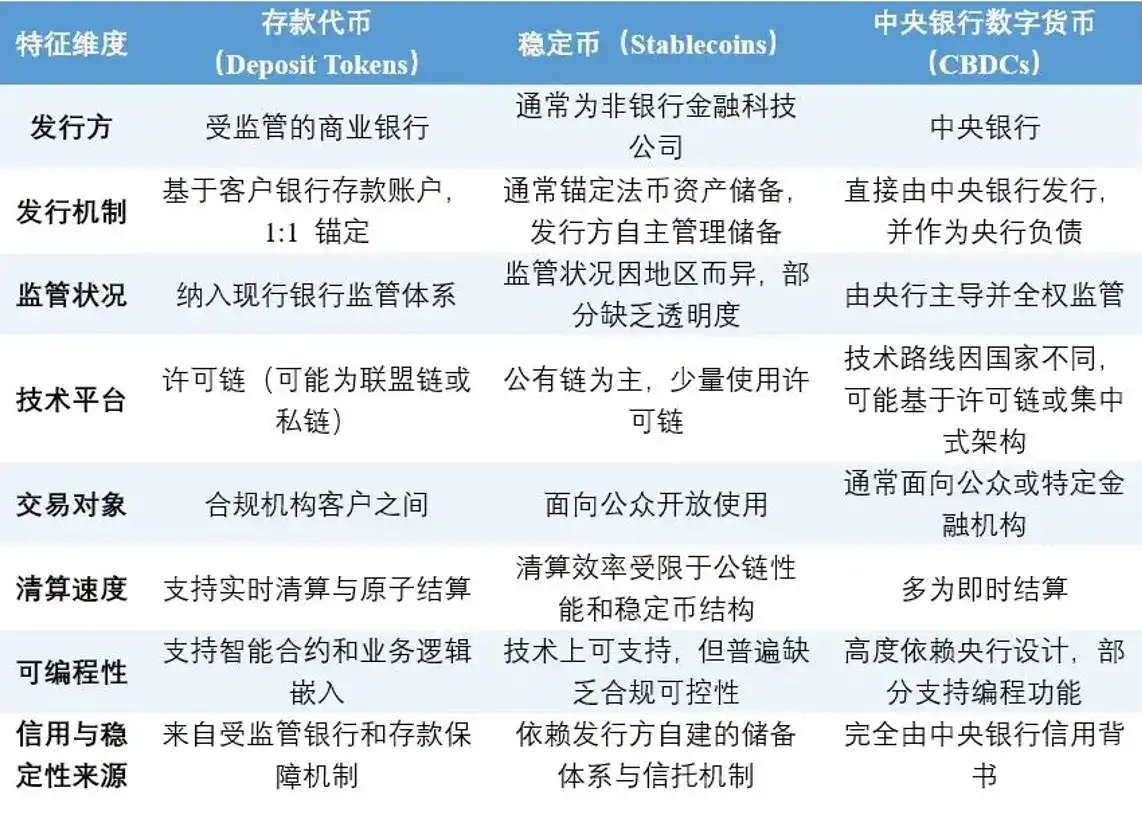

首先,在链上资金端(如下图),与稳定币相对应的是各央行发行的中央银行数字货币(CBDC),同时,以香港为例,EnsembleTX将于2026年持续运行,为下一阶段创新奠定坚实基础。代币化存款交易的跨行结算将首先透过港元即时支付结算系统(RTGS)进行,试行环境将逐步升级优化,以支持代币化央行货币进行24/7全天候结算,推动香港更广阔的代币化生态系统的持续发展。

图二:链上资金端分类示意图

(数据来源:JPMorgan & Oliver Wyman, Deposit Tokens: A Foundation for Stable Digital Money)

其次,在链上资产端,随着投资需求对空间和时间维度的日益重视,起购金额更低、交易时段扩展至24/7的资产品种将与链上资金端的特点高度契合。