1万亿美元。

你没看错,这不是哪个小国家的经济总量,而是特斯拉准备给老板马斯克一个人的「超级大礼包」。

最近,特斯拉的董事会宣布了一个让所有人都惊掉下巴的提议:他们为马斯克设计了一份史无前例的薪酬方案,未来十年里,如果马斯克能带队完成一系列「几乎不可能」的任务,他最多就能拿到价值1万亿美元的奖励。这绝对是美国公司历史上最大手笔的老板激励计划了。

根据特斯拉上周五提交的委托书文件,马斯克可能获得的额外股份将使其在特斯拉的持股比例提升至25%。马斯克此前曾公开表示希望获得这一持股比例。股东们定于11月6日对这些提议进行投票。

当然,这钱可不是白拿的。天下没有免费的午餐,更何况是这么大一笔钱。特斯拉给马斯克定下了一系列高到离谱的目标,比如包括扩大特斯拉的无人出租车、FSD、机器人业务,以及将市值从目前的约1万亿美元增长至至少8.5万亿美元。

那么,问题来了:这1万亿美元,到底要怎么从一个看似不可能的梦想,稳稳地装进马斯克的口袋里?咱们不妨一起算算这笔账,看看马斯克要怎样才能把这个梦变成现实。

造车不是终点,而是通往未来的门票

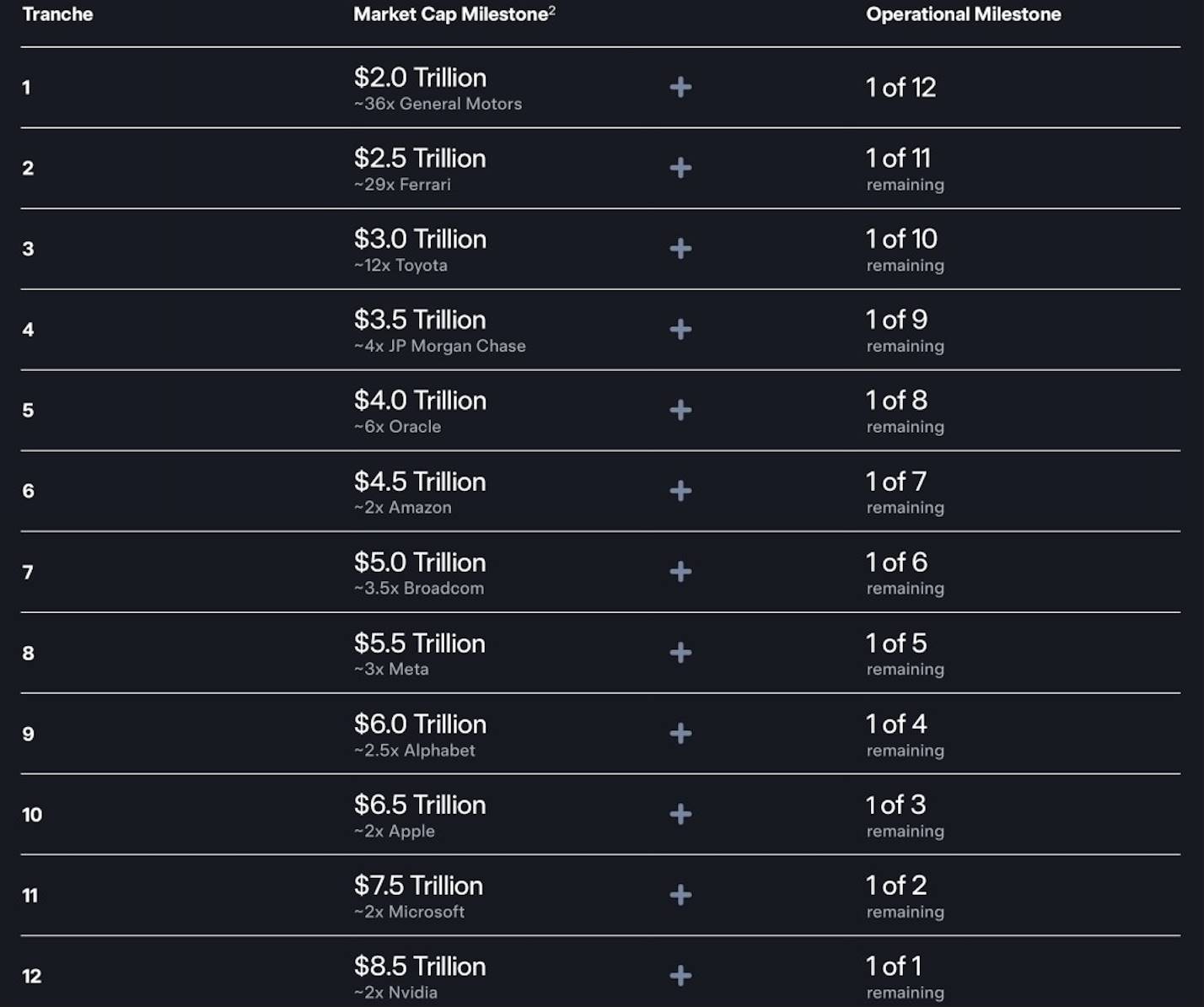

你可以把它想象成一场马斯克为自己量身定制的、难度堪称「地狱级」的闯关游戏。整个计划要在十年内完成,被分成了12个大关卡。每闯过一关,他才能解锁一部分股权奖励。

而打开每一关的「宝箱」,需要两把钥匙同时转动,缺一不可。

第一把钥匙:公司市值

这把钥匙简单粗暴,就是让特斯拉的块头变得更大。起步目标是2万亿美元(差不多是现在的一倍),然后像爬楼梯一样,每关增加5000亿,最终要冲到令人咋舌的8.5万亿美元。这是什么概念?相当于在现在的特斯拉基础上,再装下一个「亚马逊+谷歌」。

第二把钥匙:硬核业绩

光靠股价吹泡泡可不行,必须有实打实的业务做支撑。这第二把钥匙,就是特斯拉四大核心业务必须达成的「里程碑」,个个都像是在挑战极限:

-

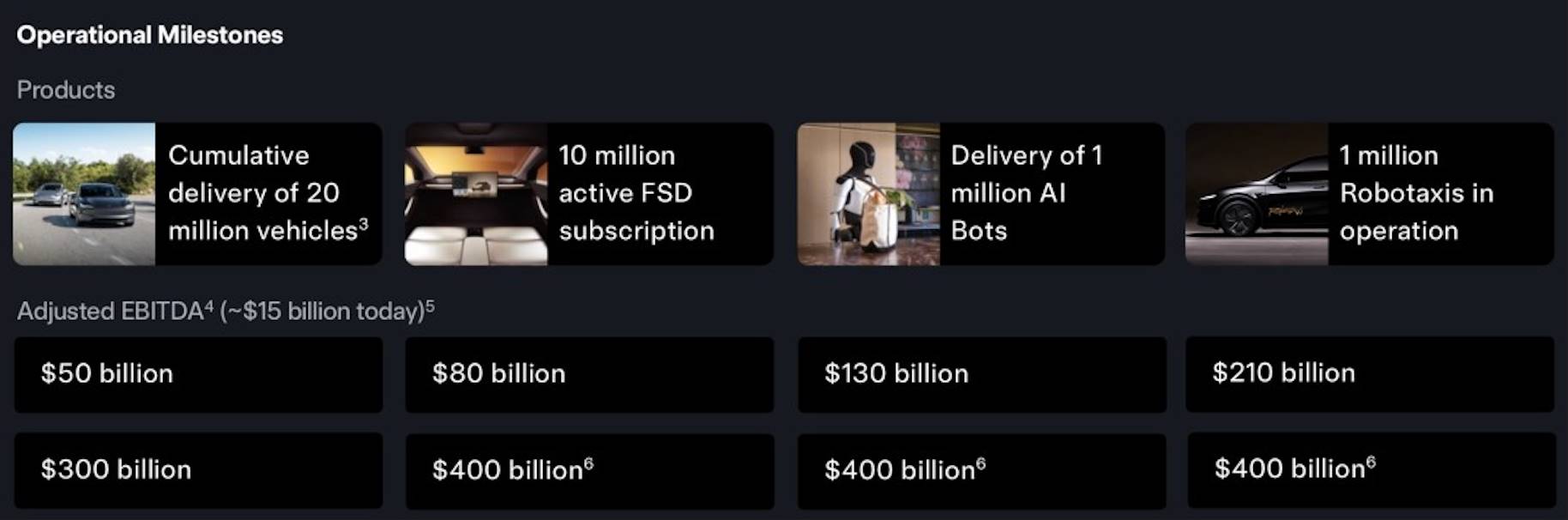

再卖1200万辆车:特斯拉到2025年,花了近二十年才累计交付了约800万辆车。这个计划要求,未来十年要再卖掉1200万辆。

-

发展1000万FSD付费用户:这意味着FSD(完全自动驾驶)软件必须变得极其好用、安全,让绝大多数车主都觉得「这钱花得值」,心甘情愿地掏钱订阅。

-

部署100万辆Robotaxi:这基本是一个从0到1的浩大工程。要把无人驾驶出租车从零星测试,变成百万辆规模的商业车队,技术、法规、安全,每一座都是需要翻越的大山。

-

交付100万台人形机器人:要把电影里的Optimus机器人,在十年里量产百万台并成功推向市场,每一步都是巨大的挑战。

除了上述四大支柱,这个计划还绑定了一系列持续增长的EBITDA(税息折旧及摊销前利润)目标,从500亿美元起步,直至惊人的4000亿美元。这确保了特斯拉在追求规模扩张的同时,必须保持强大的盈利能力和健康的现金流

你可能会想,这么多宏大的目标,到底从哪儿开始呢?

汽车业务是特斯拉的「基本盘」,是所有未来故事的起点。马斯克薪酬计划里的硬指标,要在未来10年,总交付量冲到2000万辆。这意味着,在现有基础上,他们得再加把劲,把年产量从现在的200万辆级别,提升到每年卖掉三、四百万辆的水平。

考虑到未来可能会有更亲民的车型,我们就算每辆车平均卖4万美元。如果按照年销量350万辆计算,光卖车这一项,每年就能给特斯拉带来1400亿美元的收入。

在很多人眼里,造车是个「傻大黑粗」的重资产行业,估值不会太高。但考虑到特斯拉的品牌、技术和盈利能力,可以给予其5-7倍的P/S。

更关键的一点是,特斯拉卖的每一辆车,都不只是一辆车,而是一个通往未来的「移动终端」。所以,综合来看,当特斯拉完成了2000万辆交付这个里程碑时,汽车业务足以支撑起 1到1.5万亿美元 的估值。

7.5万亿美元新增估值,凭何而来?

如果说,特斯拉的汽车是那个不断奔跑的「身体」,那FSD软件,就是注入其中的「灵魂」。

这个计划中的另一个里程碑要求是1000万个FSD订阅用户。我们来简单算一笔账:假设全球平均下来,每个月订阅费是100美元。当1000万用户都上车后,就意味着每个月都有10亿美元,一年就是120亿美元!

FSD订阅本质上是SaaS业务,它的核心在于其高毛利和高客户粘性。市场愿意为高质量的SaaS收入支付极高的估值倍数,通常在20-40倍市销率(P/S)甚至更高。考虑到FSD的独特性和其在万亿级出行市场的核心地位,给予其超高估值是合理的。

仅仅是这120亿美元的年收入,如果市场认为其增长潜力巨大(例如授权给其他车企),就可能给予超过100倍的P/S,直接贡献1.2万亿美元市值。如果考虑到未来价格上涨或服务分级,这部分业务的年收入有望达到200亿美元,在80-100倍P/S的估值下,可支撑1.6到2万亿美元的估值。

当FSD的大脑足够聪明之后,特斯拉的王牌——Robotaxi(无人驾驶出租车),就该登场了。

关于这部分的目标,是部署100万辆Robotaxi,这将成为一个庞大的、无需司机的赚钱车队。今天,你的私家车95%的时间都在闲置。在Robotaxi网络里,每一辆特斯拉都可以成为一个7x24小时为你工作的赚钱工具。

-

假设一辆Robotaxi每年运营5000小时,每小时为特斯拉创造25美元的净收入(扣除电费、维保、清洁等)。

-

单车年收入在12.5万美元左右,百万辆车队年收入为1250亿美元。

这是一个全新的、由技术驱动的高利润服务网络。它的商业模式类似于Uber或滴滴,但没有司机成本,利润空间巨大。市场会将其视为一个科技+公用事业的结合体,给予20-25倍的市销率(P/S)是完全可能的。因此,仅Robotaxi网络一项业务,即可支撑2.5 到3万亿美元的估值。

当汽车、能源、AI软件和出行网络都已就位,特斯拉的目光将投向一个更宏大的目标:Optimus(擎天柱)人形机器人。关于这部分目标是,让100万台Optimus机器人,走进工厂、仓库,甚至家庭。

这绝不在于卖机器人本身那2-3万美元的硬件售价。它的真正威力在于,它要颠覆的是最庞大的市场——劳动力市场。

-

模式一:销售硬件。100万台 * 2.5万美元/台 = 250亿美元年收入。这只是开始。

-

模式二:机器人即服务 (RaaS)。一个工厂岗位,雇佣一个工人,每年各种成本加起来至少要5万美元。现在,工厂租用一个Optimus机器人,每年只需要向特斯拉支付3万美元的「服务费」,工厂每年节省2万美元。年收入 = 100万台 × 3万美元/台 = 300亿美元

Optimus瞄准的是全球数以十万亿计的劳动力市场。所以,我们不能用传统的眼光去给它估值。资本市场会为它定义一个全新的赛道,给予它50倍甚至100倍的市销率(P/S)估值,是基于对未来的定价。

哪怕只按300亿美元的年服务费来计算,在80倍的市销率下,它的估值就高达 2.4万亿美元。如果市场相信,特斯拉将主导这个万亿级的新兴产业,那么给予它 2.5亿到3.5万亿美元 的估值。

除了估值,这个薪酬计划中还有一个非常严苛的目标——高达4000亿美元的年化EBITDA(息税折旧摊销前利润),这是解锁某个关键薪酬计划的终极条件。根据上面的推演,距离这个「终极目标」还有多远。

马斯克的这份万亿美元薪酬计划,可不是白拿的。除了要把公司市值做到天价,还有一个极其苛刻的终极条件,每年必须赚到 4000 亿美元的「核心利润」。

根据前面最大胆的预测,我们把特斯拉未来几大「印钞机」的利润加起来:

-

汽车业务 (1400亿收入, 20%利润率) = 280亿美元

-

FSD软件 (120亿收入, 90%利润率) = 108亿美元

-

Robotaxi网络 (1250亿收入, 70%利润率) = 875亿美元

-

Optimus机器人服务 (300亿收入, 80%利润率) = 240亿美元

再算上被很多人忽略的能源和其他业务,我们乐观地给它 300亿 美元。

好,现在汇总:280 + 108 + 875 + 240 + 300 = 1803亿美元。这个数字离 4000 亿的终极目标,还差了 2200 亿 美元,连一半都没到!

那么,这 2200 亿美元的巨大鸿沟,要怎么填平呢?

首先,要有绝对的规模效应。刚才假设的100万辆Robotaxi和100万台Optimus,是远远不够的。这个数字需要扩大到 200万,甚至300万的级别。仅 250万辆Robotaxi 这一项,就能直接贡献超过 2000亿美元 的EBITDA,足以单枪匹马地填平大部分差距。

除了数量,还要在「质量」上赚钱,也就是把利润率做得更高。FSD的定价或订阅率可能比我们预想的更高,Optimus的服务费可能随着其能力的提升而水涨船高;汽车的制造成本,在规模效应下可能低到超乎想象。

再有,在整个计划里,能源业务就像一个「隐藏Boss」。想象一下,未来全球有几千万辆特斯拉电动车、无数家庭和工厂都用着特斯拉的储能电池。把它们用网络连接起来,就组成了一个遍布全球的「虚拟大电厂」。在用电高峰时卖电,低谷时储电——光是这个「中间商」生意,就是一个千亿级别的利润空间。

一份「黄金手铐」,一场万亿赌局

聊完了那张宏伟到有些科幻的蓝图,我们再把镜头拉回来,看看这背后的人情世故和商业博弈。这份天价薪酬,远不止是钱那么简单,它更像是一场摆在桌面上的精彩牌局。

马斯克的小心思,其实早就不是什么秘密了。他不止一次公开喊话,说自己希望在特斯拉拥有大概25%的投票权,不然的话,他宁可自己出去单干AI和机器人。

在马斯克卖掉大量股票去买推特(现在的X)之后,他的持股比例降了不少。而这份新的薪酬计划,如果能从头跑到尾,正好能让他的股份回到25%-29%这个区间。

所以,这更像是他为了能「名正言顺」地、牢牢地握住特斯拉未来的方向盘而设的一个局。他要确保自己那些在很多人看来极具风险、甚至有些疯狂的AI愿景,不会被只看眼前利益的股东或者半路杀出的「野蛮人」给搅黄了。

对特斯拉董事会来说,这是给马斯克的一副「黄金手铐」。

马斯克是一个精力旺盛到同时掌管着造火箭的SpaceX、搞脑机接口的Neuralink,还在社交媒体和政治圈里呼风唤雨的「硅谷钢铁侠」。

董事会最头疼的问题,恐怕就是:怎么才能让这位「大家长」把主要精力,踏踏实实地放在特斯拉上?

答案就是这份长达十年、和他亲手画出的未来蓝图深度绑定的方案。这无疑是一副为他量身打造的、最华丽的「黄金手铐」。想拿到奖励吗?那就必须在未来十年里,把这些承诺一一兑现。

所以,绕了一圈回到我们最初的问题:马斯克到底要怎么拿走这1万亿美元?

答案是:通过亲手把特斯拉,从一家领先的电动汽车公司,彻底重塑为一个集AI软件、机器人、共享出行和能源为一体的超级科技平台。

因此,对于即将在11月6日投票的股东们来说,他们面临的选择题也变得异常清晰和关键。这一票,远不是决定要不要给老板发一笔天价奖金那么简单。这更像是一次全民公投,让每一位投资者用真金白银来回答:

你所投资的,究竟是一家更好的汽车公司,还是一个可能定义下一个时代的人工智能与机器人帝国?

无论结果如何,这份薪酬方案本身,已经为我们描绘了一幅足够震撼的未来图景。它用最直白的方式告诉世界:在马斯克的字典里,极限,就是用来被打破的。