Escrito por: Zhao Ying

Fuente: Wall Street Insights

Trump presidirá personalmente la ceremonia de juramento del nuevo presidente de la Reserva Federal, Walsh. Esta disposición, que rompe con la práctica reciente, vuelve a poner bajo los focos la pugna de poder de 70 años entre la Casa Blanca y la Fed. La historia muestra que cada presidente de la Fed ha buscado un equilibrio entre la presión política y la independencia de la política, y Walsh no es una excepción. Sin embargo, la situación a la que se enfrenta es mucho más compleja de lo que aparenta.

Según fuentes de la Casa Blanca citadas por The Wall Street Journal, Trump presidirá personalmente este viernes en la Casa Blanca la ceremonia de juramento de Walsh. Este acto rompe la convención reciente, ya que la toma de posesión suele celebrarse internamente en la Fed, y el presidente rara vez asiste en persona. La última vez que se celebró en la Casa Blanca una ceremonia de juramento de un presidente de la Fed se remonta a 1987, cuando Alan Greenspan asumió el cargo, hace casi cuarenta años.

El equipo de renta fija de Caitong Securities (Sun Binbin, Sui Xiuping, Lu Xingchen) señaló en su último informe de investigación que, aunque Walsh no es un "presidente "dovish"", no se puede descartar que haya recortes de tipos este año. La relación entre el presidente de la Fed y el presidente de EE.UU. no es estática, sino que cambia según las circunstancias.

Sin embargo, Walsh no hereda una Fed lista para la acción. En la reunión del FOMC de finales de abril, tres gobernadores -Hammack de Cleveland, Kashkari de Minneapolis y Logan de Dallas- emitieron el voto discrepante más inusual desde octubre de 1992. No se oponían a la idea misma de un recorte, sino a que se insinuara siquiera la posibilidad. Esto significa que Walsh hereda un banco central ya fracturado internamente, y justo lo que Trump espera de él son recortes de tipos.

Ceremonia en la Casa Blanca: una disposición cargada de señales políticas

El arreglo de esta ceremonia de investidura ya emite una señal poderosa. Cuando Powell juró el cargo en 2018, la ceremonia se celebró dentro de la Fed y Trump no asistió. El último presidente en ejercicio que asistió a una toma de posesión fue George W. Bush, quien presenció el juramento de Ben Bernanke en 2006. Esta vez, la participación personal de Trump subraya directamente su estrecho interés en este nombramiento.

A nivel procedimental, este traspaso también ha sido inusualmente largo. Walsh fue confirmado por el Senado la semana pasada para un mandato de cuatro años. El mandato de Powell como presidente finalizó el pasado fin de semana, pero ha indicado que permanecerá en la Junta de Gobernadores de la Fed como miembro, un puesto que se extiende hasta enero de 2028. Walsh también acordó previamente desprenderse de algunas inversiones personales antes de asumir oficialmente, lo que en cierto modo ralentizó el proceso de transición. Durante el período de transición, el vicepresidente de la Fed, Philip Jefferson, representó al banco central en la reunión de ministros de finanzas y gobernadores de bancos centrales del G7 celebrada este lunes en París.

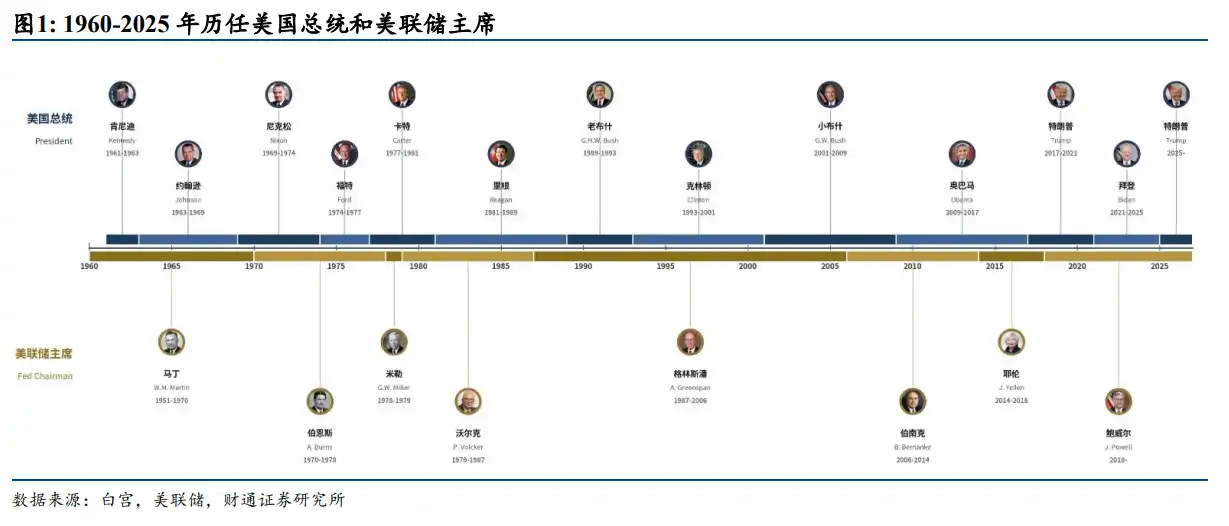

70 años de lucha: desde Martin hasta Powell

El informe de Caitong Securities revisa sistemáticamente la historia de las relaciones entre los presidentes de la Fed y los presidentes de EE.UU. desde 1960, trazando una línea evolutiva clara.

William Martin, en ausencia de barreras institucionales, tuvo que depender de su credibilidad personal para salvaguardar la independencia. Tras asumir el cargo, se negó a actuar como agente del Tesoro, impulsó el traslado del centro de decisión de la Fed de Nueva York a Washington y extendió el poder de decisión a todo el FOMC. Truman, al verle por la calle en Nueva York, sólo le espetó "Traitor" (traidor) y se alejó.

El fracaso de Arthur Burns se debió a que él mismo no creía que la política monetaria pudiera acabar con la inflación, lo que abrió la puerta a la presión política de Nixon. Nixon presionó mediante cartas privadas, intervino en la composición de la junta directiva e incluso envió a altos asesores a sermonear directamente al personal de la Fed. Burns preservó la independencia institucional en la forma, pero hizo importantes concesiones en la dirección política sustantiva, lo que finalmente destruyó la credibilidad de la Fed.

William Miller representó el modo de colaboración política más directo: fue elegido a propósito para alinearse con los objetivos políticos de Carter, pero resultó socavado ante crisis externas. En el verano de 1979, la inflación se había convertido en la mayor crisis política de Carter, y Miller fue trasladado al puesto de Secretario del Tesoro para dejar sitio al nombramiento de un verdadero "halcón" de la inflación.

Paul Volcker elevó la independencia de la "defensa de la credibilidad personal" a una triple barrera: "credibilidad personal + marco institucional + credibilidad de mercado". Carter, sabiendo que nombrar a Volcker tendría un costo político, aún así hizo esa elección. Como dijo su asesor político, Eizenstat, esto "finalmente, mientras exprimía la inflación a costa de un alto desempleo, también le expulsó de un segundo mandato". Aunque Reagan "ordenó" a Volcker que no subiera los tipos antes de las elecciones de 1984, y en 1986 lanzó un "ataque del FOMC" a través de un gobernador nombrado por él, al final ninguno logró alterar sustancialmente el rumbo político.

Alan Greenspan, con su retórica de tecnócrata, llevó la pugna bajo la superficie: tuvo conflictos intensos con George H. W. Bush, alcanzó una "paz al estilo de Washington" con Clinton, pero bajo George W. Bush traspasó límites al apoyar recortes fiscales, convirtiéndose en el primer presidente de la Fed en "invadir" activamente el ámbito de la política fiscal.

Ben Bernanke representó un modo de convergencia natural entre la Casa Blanca y la Fed en situaciones de crisis; su principal presión provenía del Congreso y del interior de la Fed, no de la Casa Blanca. Janet Yellen, por su parte, utilizó un "lenguaje apolítico + estricta autocontención" para responder a los ataques de Trump, convirtiéndose en la primera presidenta de la Fed sustituida por un nuevo presidente desde que Carter no renovara a Burns.

Jerome Powell enfrentó la mayor presión presidencial desde Burns. Durante el primer mandato de Trump, Powell, bajo presión política externa y consideraciones económicas internas, recortó los tipos tres veces consecutivas en 2019 y detuvo la reducción de balance. En el segundo mandato, ante las investigaciones iniciadas por Trump por sobrecostos en la renovación de la sede de la Fed en Washington y sugerencias de despido, la respuesta de Powell se endureció significativamente, elevando la defensa de la independencia de la Fed a un nuevo nivel histórico de legalización, documentación y publicidad. En su última reunión como presidente, el FOMC mantuvo los tipos sin cambios con una rara división de 8 a 4.

El dilema de Walsh: un nuevo presidente entre dos frentes

La situación que hereda Walsh es bastante inusual en la historia: enfrenta simultáneamente presión desde la Casa Blanca para recortar tipos y resistencia "hawk" desde dentro del FOMC.

Walsh no es un "dove" tradicional. Fue nombrado gobernador de la Fed por George W. Bush en 2006 a la edad de 35 años, uno de los más jóvenes de la historia. Tras el lanzamiento oficial del QE2 en 2010, se convirtió en el único miembro del FOMC en cuestionar públicamente la dirección de la expansión, y renunció anticipadamente en 2011, interpretado ampliamente por el mercado como una protesta silenciosa contra la excesiva flexibilidad de la Fed. Su formación en banca de inversión en Morgan Stanley, su experiencia como Secretario Ejecutivo del Consejo Económico Nacional (NEC) de la Casa Blanca, y sus estrechos vínculos con los círculos centrales del Partido Republicano, hacen que las expectativas sobre su independencia política no sean inferiores a las de presidentes con antecedentes similares en la historia.

El informe de Caitong Securities resume cuatro puntos clave de los discursos y respuestas a preguntas de prensa recientes de Walsh:

- Primero, su definición de independencia de la Fed es más refinada que la de sus predecesores. Considera que las injerencias de los políticos en la política monetaria no afectan la independencia de la Fed. Esto es tanto una forma de desensibilizar la presión de Trump como de dejar espacio para salvaguardar la independencia política en el futuro sin conflicto abierto.

- Segundo, tiene una visión negativa de la "forward guidance" (orientación prospectiva). El mercado puede necesitar adaptarse a una Fed más "silenciosa".

- Tercero, da gran importancia al problema de la inflación, negando directamente la opinión de Trump de que el aumento de los precios del petróleo es una "inflación falsa".

- Cuarto, cree que el aumento de productividad impulsado por la inteligencia artificial hará posible recortes de tipos, una lógica similar a la perspicacia de Greenspan sobre el auge de la productividad a finales de los 90.

Recortes de tipos y reducción de balance: dirección segura, paso cauteloso

Caitong Securities considera que la política monetaria de Walsh tras asumir el cargo probablemente se caracterice por una "dirección segura pero paso cauteloso".

En cuanto al ritmo de recortes, la inflación ha superado el objetivo durante cinco años consecutivos, por lo que la prioridad es estabilizar las expectativas inflacionarias. La actitud de Walsh hacia la inflación, especialmente su negación de la "teoría de la inflación falsa", indica que no recortará tipos a la ligera antes de que la inflación retroceda claramente hacia el rango objetivo. A corto plazo, el crecimiento de la demanda impulsado por las inversiones en centros de datos podría contrarrestar aún más el espacio para recortes, ralentizando el ritmo debido a restricciones de datos. El informe señala que si Trump muestra más respeto a Walsh, los recortes podrían llegar antes; si Trump continúa presionando intensamente, para defender la independencia de la Fed, Walsh tendería a retrasar los recortes.

En cuanto al ritmo de reducción de balance ("tapering"), Walsh cree que el balance expandido de hecho extiende la frontera de la política monetaria de la Fed al ámbito fiscal, por lo que la reducción es lógicamente necesaria. Pero también reconoce que la Fed tardó 18 años en acumular un balance de tal magnitud, y que reducirlo no es algo de la noche a la mañana; se espera que sea lento y metódico. Además, iniciar la reducción de balance sin antes recortar tipos podría verse casi como un desafío directo a la Casa Blanca, lo que también determina que el "tapering" avanzará a un ritmo que evite un enfrentamiento frontal antes de que comience el ciclo de recortes.

La conclusión central de Caitong Securities es: Para recrear el estilo de gestión de Greenspan y volver al modo de reservas escasas, primero es necesario ganar el apoyo interno de la Fed; actuar con precipitación solo sería contraproducente. Al juzgar la futura trayectoria política de Walsh, no debemos mirar sólo su postura personal o su relación actual con la Casa Blanca, sino volver a las grandes tendencias macroeconómicas -la posición de la inflación, la elasticidad del crecimiento, la dirección de los precios del petróleo, la holgura de las condiciones financieras- para deducir sus elecciones más probables en diferentes escenarios.