Autor original: Long Yue

Fuente original: Wall Street News

A medida que se acerca la reunión de política monetaria del Banco de Japón el 19 de diciembre, las preocupaciones sobre un posible aumento de tasas de tono halcón se intensifican. ¿Pondrá fin esta medida a la era del yen barato y desencadenará una crisis de liquidez global? Un informe estratégico reciente de Western Securities, publicado el 16 de diciembre, ofrece un análisis profundo.

Inflación elevada: El aumento de tasas de tono halcón de Japón es inevitable

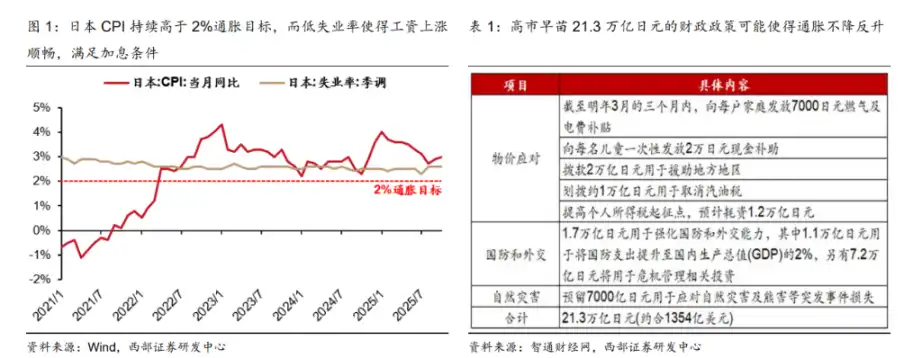

El informe señala que existen múltiples factores detrás de este posible aumento de tasas. En primer lugar, el IPC de Japón se ha mantenido persistentemente por encima del objetivo oficial de inflación del 2%. En segundo lugar, la tasa de desempleo se ha mantenido en un nivel bajo, por debajo del 3%, creando condiciones favorables para el crecimiento de los salarios nominales. Las expectativas de aumento salarial para la próxima "Shunto" (negociaciones laborales de primavera) son altas, lo que aumentaría aún más las presiones inflacionarias. Por último, las políticas fiscales de 21.3 billones de yenes introducidas por Takayuki Kobayashi también podrían exacerbar la inflación.

Estos factores en conjunto están presionando al Banco de Japón para que adopte una postura más hawkish. Existe preocupación en el mercado de que, una vez implementado el aumento de tasas, se produzca el cierre masivo de las operaciones de "carry trade" acumuladas durante la era del YCC (Control de la Curva de Rendimiento) de Japón, lo que podría causar un impacto en la liquidez de los mercados financieros globales.

Desglose teórico: ¿Por qué la fase más peligrosa del impacto en la liquidez podría haber pasado?

A pesar de la preocupación del mercado, el análisis del informe sugiere que, teóricamente, el impacto actual del aumento de tasas de Japón en la liquidez global es limitado.

El informe enumera cuatro razones:

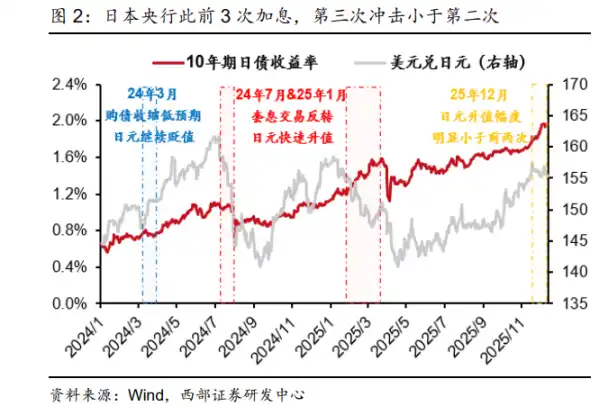

El riesgo ya se ha liberado parcialmente: El Banco de Japón ya ha realizado 3 aumentos de tasas desde marzo del año pasado. El aumento de julio del año pasado, combinado con la salida del YCC, sí causó un impacto significativo en la liquidez, pero el impacto del aumento de enero de este año ya se había atenuado notablemente, lo que indica una mayor adaptación del mercado.

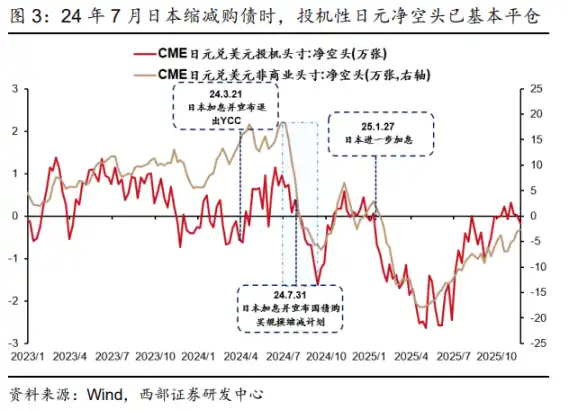

Los especuladores ya han salido del mercado: Según los datos del mercado de futuros, la mayoría de los vendedores en corto especulativos de yen ya cerraron sus posiciones en julio del año pasado. Esto significa que el "carry trade" más activo y propenso a desencadenar reacciones en cadena ya ha disminuido, y la fase más peligrosa del impacto en la liquidez ha pasado.

Entorno macroeconómico diferente: Actualmente, Estados Unidos no está experimentando un "trade de recesión" similar al de julio del año pasado, la presión de depreciación del dólar no es grande, y el yen本身 está débil debido a problemas geopolíticos y de deuda. Esto debilita las expectativas de apreciación del yen, reduciendo así la urgencia de cerrar las operaciones de "carry trade".

El "colchón de seguridad" de la Fed: El informe destaca especialmente que la Fed ya ha comenzado a prestar atención a los riesgos potenciales de liquidez y ha iniciado políticas de expansión de balance (similar a QE), lo que puede estabilizar efectivamente las expectativas de liquidez del mercado y proporcionar un amortiguador para el sistema financiero global.

Riesgo real: El "catalizador" en un mercado frágil

El informe enfatiza que la seguridad teórica no significa que se pueda bajar la guardia. La fragilidad actual del mercado global es la verdadera raíz del posible impacto desencadenado por el aumento de tasas de Japón. El informe lo describe como un "catalizador".

El análisis del informe indica que el gran impacto del aumento de tasas de Japón del pasado julio se debió a la resonancia de dos factores principales: "el cierre masivo de posiciones activas de carry trade" y el "trade de recesión de Estados Unidos". Actualmente, la primera condición se ha debilitado. Sin embargo, están surgiendo nuevos riesgos: los mercados bursátiles globales, representados por el mercado estadounidense, han experimentado un "gran toro acuático" durante 6 años, acumulando grandes volúmenes de ganancias y poseyendo inherentemente fragilidad. Simultáneamente, han resurgido las preocupaciones sobre la "teoría de la burbuja de la IA" en el mercado estadounidense, y el sentimiento de aversión al riesgo entre los inversores es fuerte.

En este contexto, el aumento de tasas de Japón, un evento bastante seguro, podría convertirse fácilmente en un detonante que active una huida de capitales por pánico, induciendo así un impacto de liquidez global. No obstante, el informe también ofrece un juicio relativamente optimista: es muy probable que este impacto de liquidez obligue a la Fed a implementar políticas de estímulo más fuertes (QE), por lo que es muy probable que los mercados bursátiles globales se recuperen rápidamente después de una caída abrupta y rápida.

Observar más, actuar menos: Estar atentos a la señal de "caída triple de acciones, bonos y divisas"

Frente a esta situación compleja, el consejo del informe para los inversores es "observar más, actuar menos".

El informe considera que, dado que la decisión del Banco de Japón es básicamente una "carta sobre la mesa", pero las elecciones de los fondos son difíciles de predecir, la mejor estrategia es mantener la observación.

Escenario 1: Si los fondos no muestran una huida por pánico, el impacto real del aumento de tasas de Japón será muy limitado y los inversores no necesitan tomar medidas.

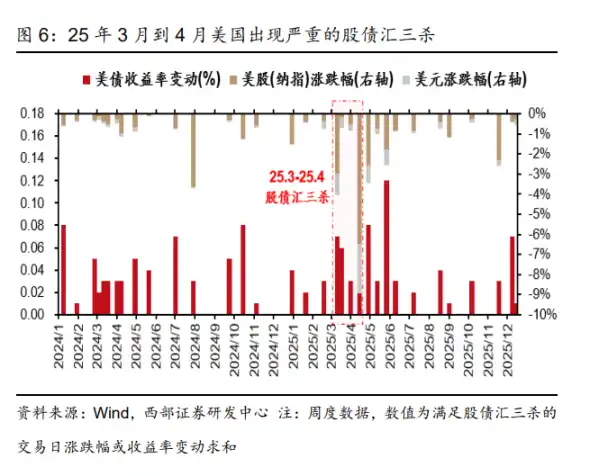

Escenario 2: Si el pánico de los fondos realmente induce un impacto de liquidez global, los inversores deben seguir de cerca una señal clave: si el mercado estadounidense experimenta consecutivamente 2-3 "caídas triples" (caída simultánea de acciones, bonos y divisas). El informe señala que si se repite una situación similar a la de principios de abril de este año, la probabilidad de un impacto de liquidez en el mercado aumenta notablemente.

Finalmente, el informe considera que, incluso si el aumento de tasas de Japón causa turbulencias a corto plazo, no cambiará la gran tendencia de facilidad monetaria global a mediano y largo plazo. En este contexto, se mantiene optimista sobre el valor de配置 estratégica del oro. Simultáneamente, con la expansión del superávit comercial de China y el reinicio de la reducción de tasas por parte de la Fed, se espera que el tipo de cambio del RMB回归 a una tendencia de apreciación a mediano y largo plazo, acelerando el回流 de capital transfronterizo, lo que beneficia a los activos chinos. El informe es optimista sobre una "doble有利" de ganancias y valuaciones para las acciones A y H. Respecto a las acciones y bonos estadounidenses, el informe mantiene una visión de震荡.