En las últimas dos semanas, el gigante de pagos Stripe anunció una oferta pública de adquisición (OPA) que valora la empresa en la asombrosa cifra de 1,59 billones de dólares.

Al mismo tiempo, el proveedor de infraestructura financiera Plaid también completó una OPA con una valoración de 80.000 millones de dólares.

Unos días después, el primer fondo de capital riesgo (Ventures Fund I) de Robinhood salió a bolsa en la plataforma de negociación de la Bolsa de Nueva York (NYSE), permitiendo a los inversores minoristas acceder directamente a una cesta de acciones de empresas privadas.

Estos eventos están interconectados y reflejan un cambio estructural en la forma en que las empresas obtienen financiación, ofrecen liquidez y, en última instancia, consideran su salida a bolsa.

¿Por qué es así?

Empecemos por Plaid.

Fundada en 2013, la empresa actúa como una capa de infraestructura que conecta las cuentas bancarias de los consumidores con aplicaciones financieras como Venmo, Robinhood y Chime. Las aplicaciones pagan a Plaid para que los usuarios puedan conectarse sin problemas a sus bancos, verificar credenciales y compartir información de la cuenta. Esto es especialmente valioso en Estados Unidos, donde la normativa no obliga a los bancos a compartir información con terceros (a diferencia de la banca abierta en el Reino Unido y la PSD2 en la UE).

De hecho, se informa que la mitad de los estadounidenses han utilizado indirectamente los servicios de Plaid a través de varias aplicaciones financieras. La empresa alcanzó un máximo de valoración de 13.400 millones de dólares en 2021 y en su momento planeó ser adquirida por Visa por 5.300 millones, pero los reguladores finalmente bloquearon la operación. Tras una revalorización a 6.100 millones en abril de 2025, su última OPA de 80.000 millones refleja un repunte del impulso. Se prevé que sus ingresos alcancen los 430 millones de dólares en 2025, y el 20% de sus nuevos clientes son ahora empresas de IA.

Mientras tanto, Stripe es un gigante de servicios de pagos fundado en 2010 por los hermanos John Collison y Patrick Collison.

Gracias al crecimiento exponencial del comercio electrónico en la última década, la empresa reportó recientemente resultados impresionantes para 2025. El volumen total de transacciones de pago alcanzó los 1,9 billones de dólares, un aumento interanual del 34%, equivalente a aproximadamente el 1,6% del PIB mundial. Aunque los ingresos no se hicieron públicos, fuentes estiman que los ingresos de 2024 fueron de al menos 50.000 millones de dólares. Hoy en día, sólo la suite de ingresos de Stripe (que incluye Stripe Billing, Invoicing, Tax, etc.) tiene un ingreso anual recurrente (ARR) proyectado de 1.000 millones de dólares.

Además de su negocio de pagos, Stripe está apostando activamente por las criptomonedas y el comercio agentivo (Agentic Commerce), considerándolos catalizadores del consumo online. Adquirió la plataforma de stablecoins Bridge por 1.100 millones, compró el proveedor de infraestructura de carteras Privy, y está construyendo Tempo, una blockchain de capa 1 (L1) centrada en pagos, actualmente en pruebas por parte de Visa, Nubank y Klarna. Su última OPA de 1,59 billones de dólares representa un aumento del 74% respecto al año pasado.

Una oferta pública de adquisición (OPA) es una transacción secundaria que permite a nuevos inversores o inversores existentes comprar acciones directamente a empleados y accionistas iniciales. Proporciona liquidez sin diluir el capital de la empresa y sin las cargas regulatorias y estructurales de una OPV (IPO).

Stripe y Plaid son parte de una megatendencia: las empresas eluden con éxito los mercados públicos, optando en su lugar por transacciones privadas.

Se informa que Anthropic está explorando una OPA con una valoración superior a los 3,5 billones de dólares, mientras que Revolut completó recientemente una venta de participaciones de empleados con una valoración de 75.000 millones.

En 2025, el volumen de transacciones secundarias en mercados privados se disparó hasta los 2,4 billones de dólares, por encima de los 1,62 billones de 2024. En comparación, la financiación recaudada globalmente a través de OPVs tradicionales fue de aproximadamente 1,4 billones de dólares.

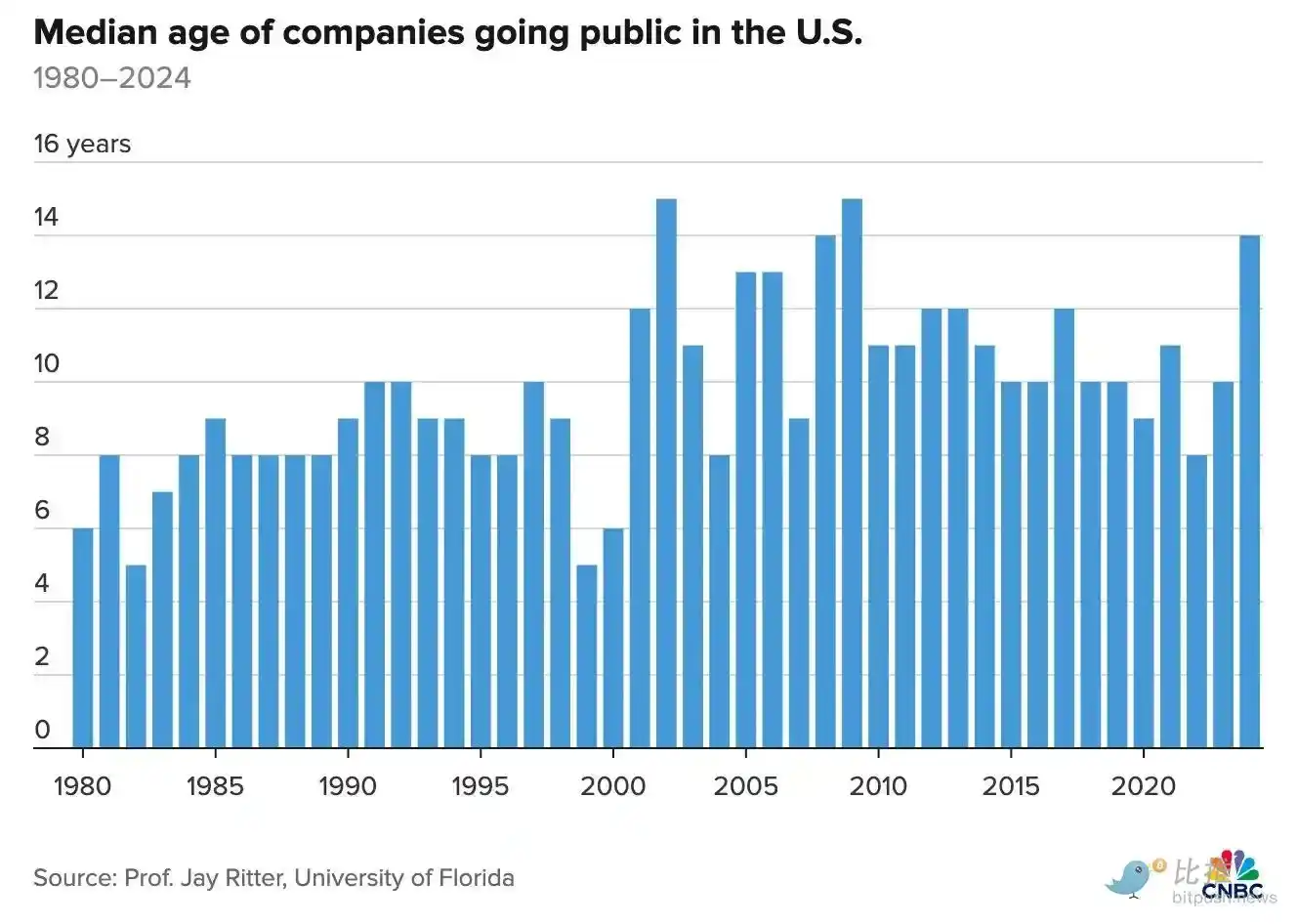

Con el auge de los mercados de capital privado, el ritmo de salida a bolsa de las empresas se ha ralentizado. Actualmente, las empresas esperan una media de 16 años para salir a bolsa, un 33% más que hace una década. En los últimos 12 años, los activos totales en mercados privados se han más que duplicado, alcanzando los 22 billones de dólares. Algunas de las empresas más valiosas del mundo, incluyendo SpaceX y OpenAI, siguen siendo privadas, con valoraciones que rivalizan o superan a las de grandes empresas cotizadas.

Esto ha dado lugar a dos desarrollos clave en el mercado:

Primero, el nacimiento de una nueva capa de infraestructura de mercados de capital. Recientemente analizamos el auge de plataformas como Forge y EquityZen, que facilitan las transacciones secundarias de acciones de empresas privadas. Charles Schwab adquirió Forge por 660 millones de dólares en noviembre, mientras que Morgan Stanley adquirió EquityZen en octubre (cantidad no divulgada).

Segundo, la apertura de los mercados privados a los inversores minoristas. El nuevo Ventures Fund I de Robinhood salió a bolsa el viernes pasado en la NYSE, recaudando 658 millones de dólares y manteniendo participaciones en grandes empresas privadas como Ramp, Stripe y Revolut. No es la primera vez; Destiny Tech100 salió a bolsa en marzo de 2024, ofreciendo una cartera de 100 empresas respaldadas por capital riesgo, incluyendo SpaceX y OpenAI. Pero Robinhood puede distribuir directamente a sus 28 millones de usuarios y, como ha demostrado en el ámbito de las acciones cotizadas, tiene un historial de éxito en la popularización de clases de activos históricamente reservadas a inversores institucionales.

Además, la administración Trump firmó el verano pasado una orden ejecutiva que allanó el camino para que las cuentas de jubilación 401(k), por valor de 8,7 billones de dólares, inviertan en activos alternativos como criptomonedas y mercados privados.

Vemos estos como catalizadores clave para un mayor crecimiento, pero también exponen algunos riesgos ocultos.

Uno de ellos es la complejidad estructural detrás de la compra de acciones privadas. Los brókeres suelen empaquetar estas acciones en sus propios vehículos de propósito especial (SPV) y cobran comisiones, y estos SPV a veces mantienen posiciones en otros instrumentos. Estos riesgos de contraparte superpuestos y las comisiones pueden ocultar los activos que realmente poseen los inversores. La próxima recesión macroeconómica vendrá acompañada del colapso de las posiciones de los SPV y de litigios consiguientes.

Además, está el problema de la transparencia en la valoración. La valoración de las empresas privadas suele anclarse en la última ronda de financiación, que puede ocurrir sólo una o dos veces al año. Esto limita el descubrimiento de precios y crea una brecha entre el valor liquidativo (NAV) reportado y el precio que el mercado público está dispuesto a pagar.

El Financial Times informó recientemente de que el Ventures Fund I de Robinhood cayó un 11% en su primer día de negociación. Mientras tanto, Destiny Tech 100 llegó a cotizar a casi 20 veces su NAV. Esta imprevisibilidad no es ideal para las cuentas de ahorro para la jubilación.

Mientras tanto, los reguladores están empezando a impulsar reformas para hacer más atractivos los mercados públicos. La comisionada de la SEC, Hester Peirce, expresó su preocupación por los mercados privados en un discurso en febrero: la presión para que las empresas salgan a bolsa ha disminuido, pero los mercados privados carecen del mismo mecanismo de descubrimiento de precios, accesibilidad y liquidez.

El presidente de la SEC, Paul Atkins, propuso recientemente un plan de tres pilares para "hacer que las OPVs vuelvan a ser grandiosas" (sus palabras exactas), relajando los requisitos de divulgación y reformando los litigios de valores. Queda por ver si estas reformas se materializarán.

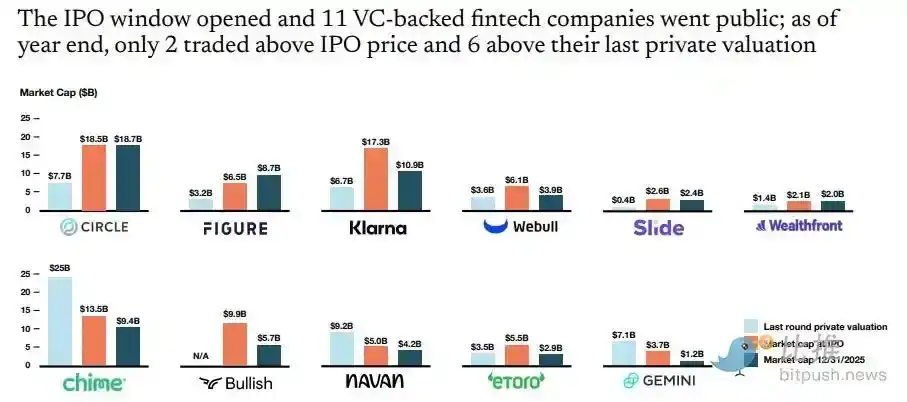

Dejando a un lado las transacciones privadas, las OPVs repuntaron significativamente en 2025. Once empresas de tecnología financiera respaldadas por capital riesgo, incluyendo Circle y Klarna, salieron a bolsa, y hay más en camino. Kraken y Bitgo han presentado documentación de forma confidencial, mientras que empresas como Ramp y Gusto se están preparando limpiando sus tablas de capitalización (cap tables), contratando nuevos CFOs o acercándose a bancos de inversión. F-Prime estima que la capitalización bursátil total de la tecnología financiera podría crecer desde los 947.000 millones de dólares hasta 1,2 billones.

Que estas empresas obtengan el precio deseado es otra cuestión. A finales de año, sólo 2 de las 11 empresas cotizaban por encima de su precio de OPV. Chime, valorada en privado en 25.000 millones, salió a bolsa con una valoración de 13.500 millones. Klarna salió a bolsa con una valoración de 17.300 millones, pero cerró el año en 10.900 millones.

Con las tensiones geopolíticas intensificándose y el panorama macroeconómico incierto, las empresas que aún están al margen pueden encontrar que el juego de las OPA es el camino de menor resistencia. Al menos por ahora, la liquidez en los mercados privados sigue siendo abundante, suficiente para absorber la oferta de estos unicornios.