Nota del editor: Las tarjetas cripto alguna vez fueron vistas como un puente entre el sistema de pagos tradicional y el mundo cripto, pero a medida que la industria evoluciona, las limitaciones de este modelo se vuelven más evidentes: centralización, dependencia regulatoria, falta de privacidad, tarifas adicionales, e incluso contradicen el espíritu central de las criptomonedas.

Este artículo analiza en profundidad la esencia de las tarjetas cripto, señalando que son solo una solución transitoria, no una verdadera innovación de pago descentralizada. Al mismo tiempo, presenta a EtherFi como uno de los pocos modelos que se alinea con los valores cripto, mostrando la posibilidad de una fusión entre DeFi y TradFi.

A continuación, el texto original:

Mi opinión general es que las tarjetas de criptomonedas son solo una solución temporal para abordar dos problemas que todos conocemos: primero, llevar las criptomonedas a las masas; segundo, garantizar que las criptomonedas sean aceptadas globalmente como método de pago.

Las tarjetas cripto siguen siendo tarjetas. Si alguien realmente cree en los valores fundamentales de las criptomonedas pero cree que el futuro estará dominado por tarjetas, quizás deba reconsiderar su visión.

Todas las empresas de tarjetas cripto eventualmente desaparecerán

A largo plazo, es probable que las tarjetas cripto desaparezcan, pero las tarjetas tradicionales no. Las tarjetas cripto solo añaden una capa de abstracción; no son un caso de uso puro de criptomonedas. El emisor de la tarjeta sigue siendo un banco. Sí, pueden tener un logotipo diferente, un diseño diferente, una experiencia de usuario diferente, pero como dije antes, esto es solo abstracción. La abstracción hace las cosas más convenientes para el usuario, pero el proceso subyacente no cambia.

Diferentes cadenas de bloques y Rollups han estado obsesionados con comparar su TPS e infraestructura con Visa y Mastercard. Este objetivo existe desde hace años: ya sea "reemplazar" o, más agresivamente, "disruptir" a Visa, Mastercard, AmEx y otras procesadoras de pagos.

Pero este objetivo no se puede lograr con tarjetas cripto: no son un reemplazo, sino que aportan más valor a Visa y Mastercard.

Estas instituciones siguen siendo "guardianes" clave, tienen el poder de establecer reglas, definir estándares de cumplimiento, e incluso bloquear tu tarjeta, empresa o banco si es necesario.

¿Por qué una industria que siempre ha perseguido ser "sin permiso" y "descentralizada" ahora entregaría todo a las procesadoras de pagos?

Tu tarjeta es Visa, no Ethereum. Tu tarjeta es un banco tradicional, no MetaMask. Gastas en moneda fiduciaria, no en criptomonedas.

Tus empresas favoritas de tarjetas cripto, aparte de poner su logo en la tarjeta, casi no han hecho nada. Solo se aprovechan de la narrativa, desaparecerán en unos años, y esas tarjetas digitales emitidas hasta 2030 ni siquiera funcionarán realmente para entonces.

Más adelante explicaré lo fácil que es hoy hacer una tarjeta cripto; ¡en el futuro, incluso podrías hacer una tú mismo!

Los mismos problemas + más tarifas

La mejor analogía que se me ocurre es la "ordenación específica de la aplicación" (Application Specific Sequencing). Sí, es genial que las aplicaciones puedan procesar transacciones por su cuenta y beneficiarse de ello, pero es temporal: los costes de infraestructura están bajando, las comunicaciones están madurando, y los problemas económicos existen a un nivel superior, no inferior. (Si te interesa, mira la excelente charla de @mvyletel_jr sobre ASS).

Lo mismo ocurre con las tarjetas cripto: sí, puedes cargar criptomonedas, la tarjeta las convertirá a moneda fiduciaria para pagar, pero los problemas de centralización y acceso permisivo siguen ahí.

Ayuda a corto plazo: los comerciantes no necesitan adoptar nuevos métodos de pago, y el gasto cripto es casi "invisible".

Pero esto es solo un paso transitorio hacia lo que la mayoría de los creyentes cripto realmente quieren:

Necesidad: Pagar directamente con stablecoins, Solana, Ethereum, Zcash.

No necesidad: La ruta indirecta USDT → Tarjeta cripto → Banco → Fiat.

Añadir una capa de abstracción es añadir una capa de tarifas: comisiones por spread, por retiro, por transferencia, incluso a veces por custodia de ganancias. Estas tarifas parecen insignificantes, pero se componen: un céntimo ahorrado es un céntimo ganado.

Usar una tarjeta cripto no significa que estés "sin banco" o "desbancarizado"

Otro error que observo es que la gente piensa que usar una tarjeta cripto equivale a no tener cuenta bancaria o a estar desbancarizado. Por supuesto, esto no es cierto. Detrás de la etiqueta de tarjeta cripto, todavía hay un banco, y ese banco debe reportar parte de tu información al gobierno local. No todos los datos, pero al menos algunos clave.

Si eres ciudadano o residente de la UE, el gobierno sabrá sobre los intereses de tu cuenta bancaria, transacciones sospechosas grandes, ciertos ingresos por inversiones, saldos de cuentas, etc. Si el banco subyacente es de EE.UU., saben incluso más.

Desde una perspectiva cripto, esto tiene pros y contras. Lo bueno es la transparencia y verificabilidad, pero las mismas reglas se aplican si usas una tarjeta de débito o crédito estándar emitida por tu banco local. Lo malo es que no es anónimo o pseudoanónimo: el banco todavía ve tu nombre, no una dirección EVM o SVM, y todavía necesitas hacer KYC.

Las restricciones persisten

Podrías decir que las tarjetas cripto son geniales porque son muy fáciles de configurar: descarga la app, completa el KYC, espera 1-2 minutos para la verificación, carga criptomonedas, y listo para usar. Sí, esta es una función increíble, extremadamente conveniente, pero no todos pueden usarla.

Rusia, Ucrania, Siria, Irak, Irán, Myanmar, Líbano, Afganistán, y media África: los ciudadanos de estos países, sin residencia en otro país, no pueden usar criptomonedas para gastos diarios.

Pero oye, son solo 10-20 países los que no califican, ¿y los otros 150+? El problema no es si la mayoría puede usarlo, sino el valor central de las cripto: una red descentralizada, nodos iguales, igualdad financiera, derechos iguales para todos. Esto no existe en las tarjetas cripto, porque simplemente no son "cripto".

Max Karpis explica perfectamente aquí por qué los "neobancos" están condenados al fracaso desde el principio.

Como referencia, un caso real en el que pagué con criptomonedas fue al reservar un vuelo en Trip.com. Recientemente añadieron una opción para pagar con stablecoins, directamente desde tu wallet, y, por supuesto, disponible para cualquier persona en el mundo.

Ahí es donde está el verdadero caso de uso de las criptomonedas, un pago cripto real. Creo que la forma final será así: los wallets se optimizarán específicamente para la experiencia de usuario de pago y gasto, o (menos probable) los wallets evolucionarán hacia tarjetas cripto, si los pagos cripto se adoptan masivamente de alguna manera.

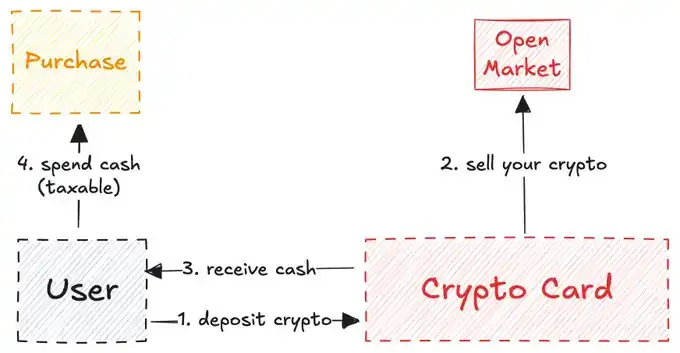

Las tarjetas cripto funcionan como puentes de liquidez (Rain)

Tengo una observación interesante: las tarjetas cripto de auto-custodia funcionan de manera muy similar a un puente entre cadenas (cross-chain bridge).

Esto solo se aplica a las tarjetas de auto-custodia: las tarjetas emitidas por exchanges centralizados (CEX) no son de auto-custodia, por lo que exchanges como Coinbase no tienen la obligación de hacer creer a los usuarios que tienen el control de sus fondos.

Un caso de uso legítimo para las tarjetas CEX es que pueden servir como prueba de fondos para gobiernos, solicitudes de visa o similares. Cuando usas una tarjeta cripto vinculada al saldo de un CEX, en realidad sigues dentro del mismo ecosistema.

Las tarjetas cripto de auto-custodia son diferentes: funcionan como puentes de liquidez, bloqueas fondos (cripto) en la cadena A (saldo cripto), y desbloqueas fondos (fiat) en la cadena B (mundo real).

Este "puente" en el espacio de las tarjetas cripto es como la pala durante la fiebre del oro de California: es el conducto de seguridad clave que conecta a los usuarios cripto nativos con las empresas que quieren emitir sus propias tarjetas.

El análisis de @stablewatchHQ sobre este puente es muy acertado, considerándolo esencialmente un modelo de Tarjeta como Servicio (Card-as-a-Service, CaaS). Este es el aspecto que más se pasa por alto en todas las discusiones sobre tarjetas cripto. Estas plataformas CaaS proporcionan la infraestructura para que las empresas lancen sus propias tarjetas de marca.

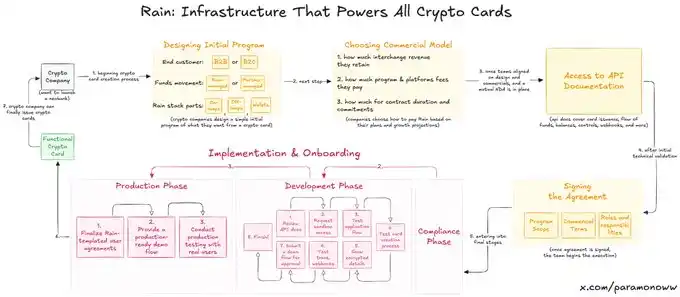

Rain: Cómo nacen las tarjetas cripto

Probablemente, la mitad de tus tarjetas cripto favoritas están respaldadas por @raincards, y quizás nunca hayas oído hablar de ello. Rain es uno de los protocolos más fundamentales en el sistema de neobancos, porque asume casi todos los componentes centrales detrás de una tarjeta cripto. Lo que le queda por hacer a la otra empresa es básicamente poner su logo encima (suena duro, pero se acerca a la realidad).

Rain permite a las empresas lanzar rápidamente sus propias tarjetas cripto, y, francamente, la capacidad de ejecución de Rain podría permitirle existir a largo plazo incluso fuera del espacio cripto. Así que deja de fantasear con que un equipo necesita recaudar decenas de millones de dólares para emitir una tarjeta cripto; no necesitan ese capital, solo necesitan Rain.

Enfatizo tanto Rain porque se sobrestima enormemente el esfuerzo requerido para emitir una tarjeta cripto. Quizás escriba un artículo separado sobre Rain en el futuro, porque es una tecnología muy subestimada.

Las tarjetas cripto carecen de privacidad y anonimato

Que las tarjetas cripto carezcan de privacidad o anonimato no es un problema de las tarjetas en sí, sino un problema que los promotores de las tarjetas cripto ignoran deliberadamente, escondiéndose detrás de los llamados "valores cripto".

La privacidad no es una característica ampliamente utilizada en el espacio cripto; la pseudo-privacidad (pseudoanonimato) sí existe, porque vemos direcciones, no nombres. Sin embargo, si eres ZachXBT, Igor Igamberdiev de Wintermute, Storm de Paradigm, o cualquier otra persona con fuertes capacidades de análisis on-chain, puedes reducir significativamente el rango de identidades reales correspondientes a una dirección.

Por supuesto, el caso de las tarjetas cripto ni siquiera tiene ese pseudoanonimato de las criptomonedas tradicionales, porque debes completar KYC para activar una tarjeta cripto (en realidad, no activas una tarjeta cripto, activas una cuenta bancaria).

Si estás en la UE, la empresa que proporciona la tarjeta cripto aún enviará parte de tus datos al gobierno, para fines fiscales u otros que el gobierno necesite conocer. Ahora, le das a los reguladores una nueva oportunidad de rastrearte: asociar tu dirección cripto con tu identidad real.

Datos personales: La moneda del futuro

El efectivo todavía existe (la única forma anónima, aparte de que el vendedor te vea), y existirá por mucho tiempo. Pero eventualmente, todo se digitalizará. El sistema digital actual no ofrece ningún beneficio de privacidad para el consumidor: cuanto más gastas, más pagas, y a cambio, más saben sobre ti. ¡Qué "buen trato"!

La privacidad es un lujo, y en el espacio de las tarjetas cripto, seguirá siéndolo. Una idea interesante es que, si logramos una privacidad realmente buena, incluso hasta el punto de que empresas e instituciones estén dispuestas a pagar por ella (no como Facebook, sino con nuestro consentimiento), podría convertirse en la moneda del futuro, incluso la única moneda en un mundo sin trabajo e impulsado por IA.

Si todo está condenado al fracaso, ¿por qué se construyen Tempo, Arc Plasma, Stable?

La respuesta es simple: encerrar a los usuarios en el ecosistema.

La mayoría de las tarjetas no custodiales eligen una L2 (por ejemplo, MetaMask usa @LineaBuild) o una L1 independiente (por ejemplo, Plasma Card usa @Plasma). Ethereum o Bitcoin normalmente no son adecuados para estas operaciones debido a los altos costos y problemas de finalidad. Algunas tarjetas usan Solana, pero esto sigue siendo minoritario.

Por supuesto, las empresas eligen diferentes blockchains no solo por la infraestructura, sino también por el beneficio económico.

MetaMask usa Linea no porque Linea sea la más rápida o segura, sino porque tanto Linea como MetaMask pertenecen al ecosistema de ConsenSys.

Uso MetaMask como ejemplo a propósito porque usa Linea. Todos saben que casi nadie usa Linea; está muy por detrás de Base o Arbitrum en la competencia de L2.

Pero ConsenSys tomó una decisión inteligente al poner a Linea detrás de su tarjeta, porque así puede encerrar a los usuarios en su ecosistema. Los usuarios se acostumbran a una buena experiencia de usuario a través de algo que usan a diario. Linea atrae naturalmente liquidez, volumen de transacciones y otros indicadores, en lugar de depender de actividades de minería de liquidez o rogar a los usuarios que hagan cross-chain.

Esta estrategia es similar a lo que hizo Apple al lanzar el iPhone en 2007: mantener a los usuarios en iOS, acostumbrándolos hasta el punto de no poder cambiar a otro ecosistema. Nunca subestimes el poder del hábito.

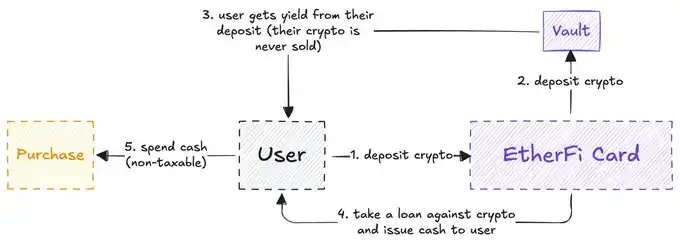

EtherFi es la única tarjeta cripto viable

Después de toda esta reflexión, llegué a la conclusión de que: @ether_fi es probablemente la única tarjeta cripto que realmente se alinea con el espíritu cripto (esta investigación no está patrocinada por EtherFi, e incluso si lo fuera, no me importaría).

En la mayoría de las tarjetas cripto, las criptomonedas que cargas se venden, y luego se repone tu saldo con efectivo (similar al puente de liquidez que describí antes).

EtherFi es diferente: el sistema nunca vende tus criptomonedas, sino que te da un préstamo en efectivo y usa tus activos cripto para generar rendimientos.

El modelo de EtherFi es similar a Aave. La mayoría de los usuarios de DeFi sueñan con poder obtener préstamos en efectivo con garantía de activos cripto de forma fluida, y esta capacidad ha surgido. Podrías preguntar: "¿No es esto lo mismo? Puedo cargar criptomonedas, usar la tarjeta cripto como una tarjeta de débito normal, ¿este paso adicional es necesario?"

El problema es que vender tus criptomonedas es un evento imponible, a veces incluso más sujeto a impuestos que el gasto diario. En la mayoría de las tarjetas, cada una de tus operaciones podría ser gravada, lo que te lleva a pagar más impuestos (de nuevo, usar una tarjeta cripto no significa desbancarización).

EtherFi resuelve esto en cierta medida, porque en realidad no estás vendiendo criptomonedas, solo las estás usando como garantía para un préstamo.

Solo por esto (sumado a la ausencia de comisiones por cambio de divisas en dólares, cashback y otros beneficios), EtherFi se convierte en el mejor ejemplo de la confluencia entre DeFi y TradFi.

La mayoría de las tarjetas intentan fingir que son productos cripto, pero en realidad son solo puentes de liquidez, mientras que EtherFi está verdaderamente orientada al usuario cripto, no solo para llevar las criptomonedas a las masas: permite a los usuarios cripto gastar localmente, hasta que las masas se den cuenta de lo genial que es este modelo. De todas las tarjetas cripto, EtherFi es probablemente la única que podría sobrevivir a largo plazo.

Creo que las tarjetas cripto son un campo de experimentación, pero lamentablemente, la mayoría de los equipos que ves solo aprovechan la narrativa, sin dar el reconocimiento merecido a los sistemas subyacentes y a los desarrolladores.

Veamos a dónde nos lleva el progreso y la innovación. Actualmente, vemos la globalización de las tarjetas cripto (crecimiento horizontal), pero carecemos de crecimiento vertical, que es precisamente lo que esta tecnología de pago necesita en sus primeras etapas.