Autor: 137Labs

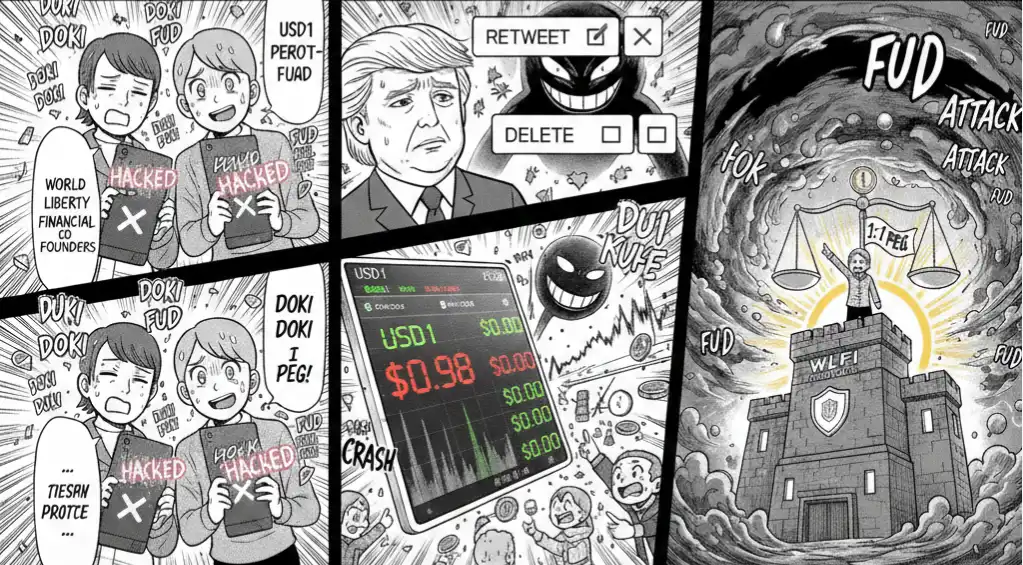

El 23 de febrero, una stablecoin llamada USD1 de repente mostró un descuento significativo en el mercado secundario.

La cotización on-chain cayó a aproximadamente 0.98 USDT, y las redes sociales se agitaron rápidamente.

El equipo del proyecto World Liberty Financial (WLFI) declaró posteriormente que se trató de un "ataque coordinado (coordinated attack)", enfatizando que las reservas y el mecanismo de reembolso no se vieron afectados.

El precio se recuperó posteriormente.

Pero el problema ya había surgido—

Cuando una "stablecoin" comienza a cotizar con descuento, ¿es solo fricción de liquidez o el preludio de una grieta en su estructura crediticia?

I. Línea de tiempo: Del pico a la "teoría del ataque"

Sintetizando reportes de CoinDesk, The Block, Decrypt, WuBlockchain, PANews, ChainCatcher, etc., la secuencia de eventos fue aproximadamente la siguiente:

1️⃣ Fluctuación anormal en el mercado secundario

-

USD1 cayó rápidamente a alrededor de 0.98 en algunos pares de trading

-

El descuento duró poco tiempo

-

Posteriormente, el precio se corrigió

A diferencia de USD Coin en 2023, que se desancló brevemente debido a riesgos bancarios, esta vez no hubo un impacto sistémico bancario claro.

2️⃣ Respuesta oficial de WLFI

WLFI declaró externamente:

-

Fue un ataque coordinado de ventas en corto y manipulación de la opinión pública

-

Los activos de reserva no mostraron anomalías

-

La funcionalidad de reembolso es normal

-

La estructura de paridad 1:1 no ha cambiado

Esta declaración fue luego citada por medios en chino como WuBlockchain y ChainCatcher.

3️⃣ Efecto de amplificación en redes sociales

El evento se difundió rápidamente en la plataforma X.

Algunos tweets relacionados fueron eliminados, lo que generó más especulaciones en el mercado.

En el actual entorno de mercado altamente emocional, los "comportamientos de eliminación" a menudo se interpretan como una señal, no como una operación fortuita.

Así, la pregunta pasó de "¿el precio se desancló?" a:

-

¿Existe riesgo en las reservas?

-

¿Existe una corrida bancaria concentrada?

-

¿Existe una divulgación de información insuficiente?

II. La esencia del desanclaje: ¿Problema de liquidez o problema de solvencia?

Para juzgar el desanclaje de una stablecoin, el núcleo está en distinguir dos estructuras de riesgo completamente diferentes.

La primera es un shock de liquidez.

En este caso, las reservas siguen siendo suficientes, el mecanismo de reembolso sigue funcionando, pero debido a la falta de trading, la retirada de market makers o una presión de venta concentrada, el mercado secundario se desequilibra brevemente. Una vez que se activa el mecanismo de arbitraje, el precio suele corregirse rápidamente.

La segunda es una crisis de solvencia.

Si los activos de reserva en sí tienen problemas, o si los activos tienen un descalce de plazos y no pueden realizarse instantáneamente, entonces el desanclaje ya no es una fluctuación a nivel de trading, sino una repreciación del balance. En este caso, el descuento suele ampliarse de forma persistente y va acompañado de retrasos en los reembolsos o colapso de la confianza.

Según la información divulgada hasta ahora, USD1 se acerca más al primer caso.

Es completamente diferente a la espiral de muerte algorítmica de TerraUSD en 2022. El colapso de UST se debió a un fallo del mecanismo, mientras que el pico de USD1 se parece más a una inclinación de la liquidez en un corto período de tiempo.

Pero aun así, este evento sigue teniendo significado.

Porque el ancla real de una stablecoin no son solo los activos de reserva, sino la confianza del mercado.

Una vez que se cuestiona la confianza, el precio reacciona antes que los fundamentales.

III. La estructura crediticia de las stablecoins: ¿Dónde está realmente su "estabilidad"?

Las stablecoins son esencialmente la "moneda base" del mercado de las criptomonedas.

Su respaldo crediticio proviene aproximadamente de tres modelos:

-

Algorítmico

-

Colateralizado

-

Con reservas centralizadas en custodia

USD1 pertenece a una estructura de reserva más centralizada.

El riesgo de este modelo no está en el algoritmo, sino en:

-

Transparencia de las reservas

-

Liquidez de los activos

-

Estructura de plazos

-

Profundidad de los market makers

Una vez que el mercado sospecha que las reservas tienen riesgo de descuento o de realización, el precio suele caer primero.

Esto es muy similar a la "corrida bancaria en la banca en la sombra" de las finanzas tradicionales: tan pronto como los depositantes comienzan a sospechar, el propio comportamiento de retiro amplifica el riesgo.

IV. ¿Por qué la reacción del mercado fue especialmente sensible esta vez?

El índice del miedo ya se encontraba en niveles extremadamente bajos ese día.

En un entorno donde la liquidez ya era tensa:

-

Disminución de los niveles de apalancamiento

-

Aversión al riesgo debilitada

-

Alta sensibilidad del mercado a la incertidumbre

Las stablecoins no son solo una herramienta de trading, son la base del préstamo y la liquidez.

Una vez que aparece un descuento, la reacción en cadena puede incluir:

-

Caída del ratio de colateral

-

Activación de liquidaciones

-

Mayor compresión del apalancamiento

-

Salida de capitales del mercado

Por lo tanto, incluso si el precio se corrigió rápidamente, la conmoción a nivel psicológico no desapareció al mismo ritmo.

V. ¿Es válida la "teoría del ataque"?

WLFI atribuyó esta fluctuación a un "ataque coordinado".

En el mercado de criptomonedas, las ventas en corto y la resonancia en la opinión pública no son infrecuentes.

Cuando la profundidad de trading es insuficiente y el sentimiento del mercado es frágil, el precio es fácilmente amplificado.

Pero si un ataque puede sostenerse depende de un factor central:

¿Cree el mercado que las reservas son reales, realizables y sostenibles?

Si la estructura de reservas es transparente y los reembolsos son continuos y fluidos, el ataque suele tener dificultades para surtir efecto a largo plazo;

Si la divulgación de reservas es insuficiente, el pánico se autorrefuerza más fácilmente.

VI. Las diferencias entre USD1, USDC y USDT, y el verdadero significado de este desanclaje

Históricamente, USDC en 2023 cayó una vez a 0.88 dólares debido al riesgo bancario; su problema se originó en la exposición al riesgo del banco custodio y las limitaciones en el ritmo de realización de las reservas.

Mientras que Tether se ha desanclado levemente varias veces, generalmente durante fases de pánico extremo o bajo presión de retiros concentrados, pero la clave de su eventual recuperación ha sido que el mecanismo de reembolso permaneció abierto y la capacidad de realización de las reservas fue verificada.

USD1 actualmente se parece más a estar en medio de una "prueba de estrés de confianza".

Este evento se acerca más a un shock de liquidez que a una crisis de solvencia.

La rápida corrección del precio indica que aún no se ha formado una corrida sistémica.

Pero lo que realmente merece atención no es ese precio de 0.98, sino si el mercado ha comenzado a reevaluar la prima de riesgo de la "estabilidad".

Las stablecoins son la base monetaria del mercado de criptomonedas.

Cuando el mercado cuestiona su seguridad, el impacto se transmite a lo largo de la cadena crediticia:

-

Disminución del apalancamiento

-

Contracción de los préstamos

-

Repreciación de los activos colaterales

-

Retorno de capitales a activos principales o salida del mercado

Incluso si el evento en sí es solo una fluctuación a corto plazo, también aumentará el costo futuro de la financiación y la liquidez.

El desanclaje nunca es solo un problema de precio, es un problema de valoración del crédito.

El precio puede corregirse rápidamente,

pero la reparación de la confianza requiere tiempo.

Este desanclaje de USD1 puede que no se convierta en un riesgo sistémico,

pero le recuerda al mercado que—

En fases de contracción de la liquidez,

el crédito siempre cambia antes que el precio.

Y una vez que el crédito comienza a ser reevaluado,

toda la estructura de riesgo también cambia en consecuencia.