Autor: Xiao Bing, Shen Chao TechFlow

El 22 de mayo, tras la severa sanción propuesta por la Comisión Reguladora de Valores de China (CSRC) contra tres corredores extranjeros, Futu, Tiger y Longbridge, sus acciones se desplomaron.

Sin embargo, en la comunidad de la propia aplicación de Futu, la situación dio un giro inesperado. De la noche a la mañana, dejó de ser solo un espacio para intercambiar opiniones sobre acciones y se convirtió en una plataforma de citas para los inversores.

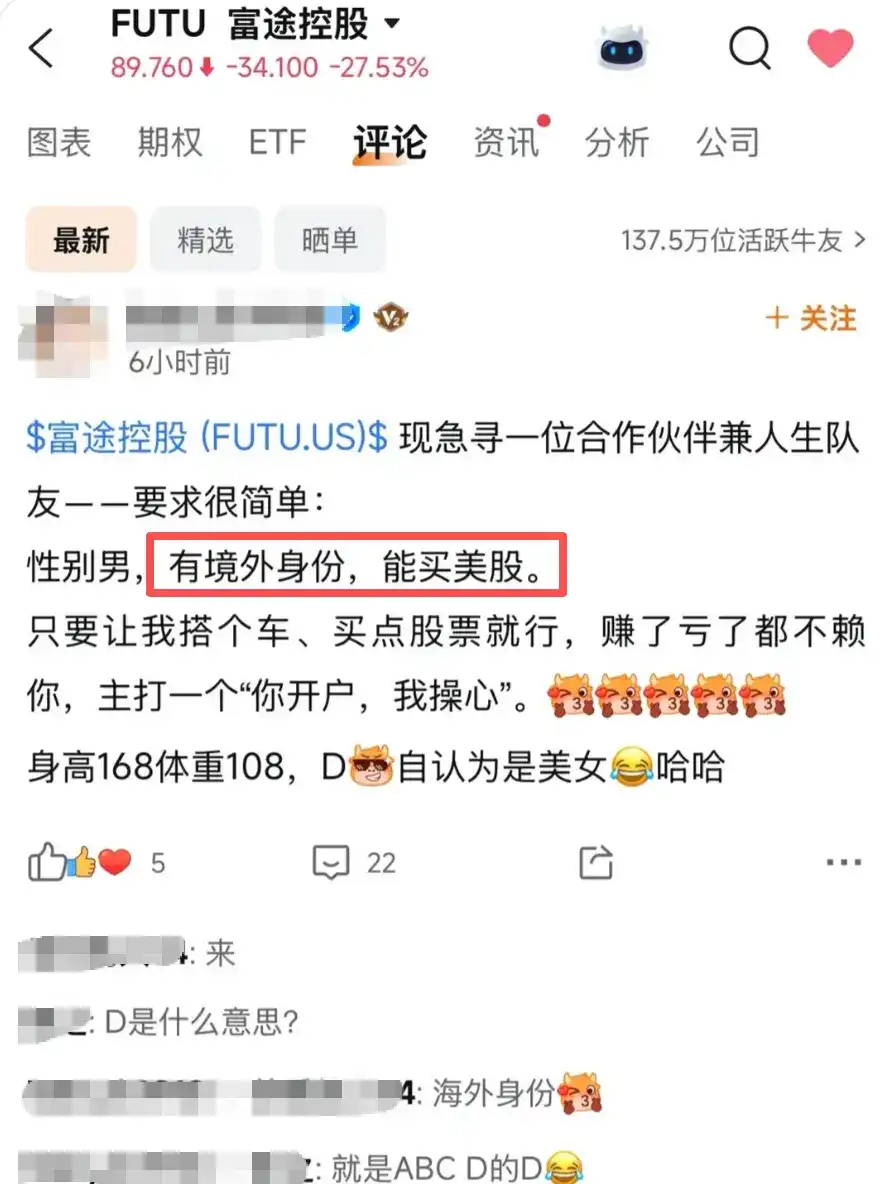

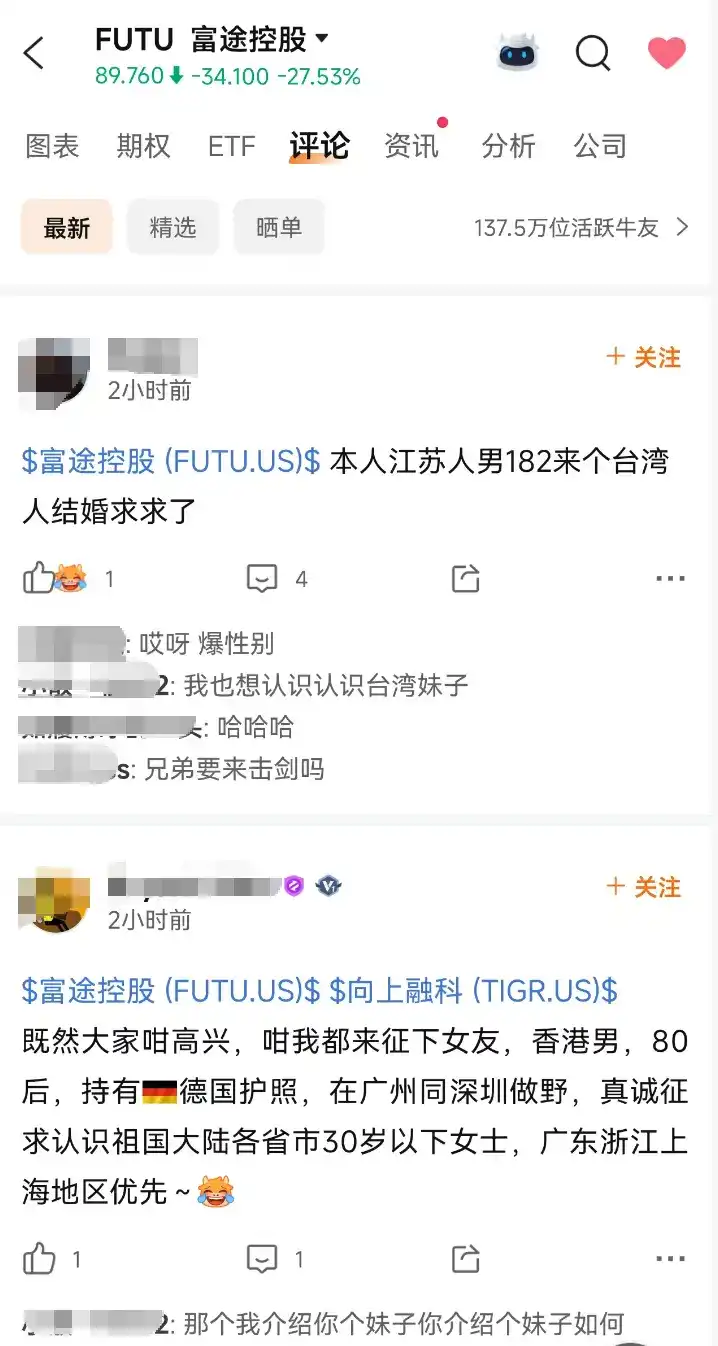

Una mujer de China continental que se autodenomina bella y de copa D busca un hombre extranjero; un joven de los 90 de China continental con un rendimiento del 2046% está dispuesto a aceptar "independientemente del género" a cambio de una identidad; un hombre de Hong Kong con pasaporte alemán busca selectivamente "con preferencia por Guang, Zhe y Shanghai"... Esto no es solo una broma. Lo que ves es un mercado implícito de capitalización del mercado matrimonial que se está formando en tiempo real en la comunidad de Futu. Demandantes, oferentes, preferencias de precio, condiciones de selección geográfica... que se forman espontáneamente. Esta es la revelación más honesta, en lenguaje natural, del estado de ánimo del grupo de inversores de clase media china en 2026.

El martillo regulatorio

El 22 de mayo, ocho departamentos, incluida la Comisión Reguladora de Valores de China, emitieron conjuntamente el "Plan de implementación para la rectificación integral de las operaciones ilegales de valores, futuros y fondos transfronterizos". El mismo día, anunciaron severas sanciones propuestas contra tres corredores extranjeros: se propone una multa de aproximadamente 1.850 millones de RMB para Futu Holdings; 411,2 millones de RMB para Tiger Securities; Longbridge también está en la lista. Las acciones de Futu y Tiger cayeron más del 30% en el mercado previo a la apertura de EE. UU.

Las respuestas de los corredores fueron mesuradas. Futu dijo que, al final del primer trimestre de 2026, las cuentas con fondos provenientes de China continental representaban aproximadamente el 13% del total de cuentas con fondos de la empresa; Tiger dijo que los activos de clientes de China continental representaban aproximadamente el 10% de los activos globales totales del grupo. Ambos enfatizaron que "las operaciones comerciales en todas las regiones fuera de China continental se mantienen normales".

Pero para los usuarios de China continental que ya tenían acciones estadounidenses en sus cuentas de Futu o Tiger, la información que realmente duele es solo una frase:

Solo se puede vender, no comprar.

Esto significa que en el próximo período, si deseas abrir una nueva cuenta para comprar acciones estadounidenses de Nvidia, Tesla o un ETF del S&P 500, primero debes tener una identificación que no sea de residente en China continental.

Repasando los últimos tres años, los umbrales para que los corredores extranjeros abran cuentas a usuarios de China continental han ido elevándose progresivamente:

- A fines de 2022, la CSRC los mencionó por primera vez;

- En mayo de 2023, las aplicaciones fueron retiradas de las tiendas de aplicaciones de China continental;

- A partir de 2024, solo se aceptan residentes de China continental que "realmente trabajen o vivan en el extranjero", requiriendo facturas de servicios públicos, extractos de tarjetas de crédito, declaraciones de impuestos, etc., del extranjero;

- En septiembre de 2025, el umbral se elevó a la "prueba de residencia permanente en el extranjero";

- A fines de 2025, solo se aceptan "documentos de identificación que no sean de China continental";

- En mayo de 2026, se impusieron multas directamente a los propios corredores.

El umbral para abrir una cuenta ha pasado de una simple factura de servicios públicos a un pasaporte o tarjeta de residencia permanente en el extranjero. La otra cara de esta curva es precisamente el proceso de revalorización constante de la identidad en el mercado de inversión.

La identidad extranjera, la nueva moneda dura de la clase media

Para la clase media china en 2026, la identidad extranjera se ha convertido en una categoría de activo implícita. No se puede comprar ni vender como una propiedad, ni tiene una cotización pública como una acción, pero posee todas las propiedades básicas de una "moneda dura".

En primer lugar, la escasez. El Plan de Talento de Hong Kong aprobó a unas 140.000 personas en 2024, la mayoría de ellas de China continental. Suena mucho, pero en una base poblacional de 1.400 millones, la tasa de penetración es inferior al 0,01%.

A diferencia de la vivienda, la identidad extranjera no se deprecia debido a la salida de población, la regulación política o el aumento de las tasas de interés. En cualquier momento, corresponde al mismo conjunto de derechos claros y tiene un rendimiento extremadamente alto. No desbloquea una acción específica, sino una dimensión completa de asignación de activos: acciones estadounidenses, bienes raíces en el extranjero, seguros extraterritoriales, depósitos en moneda extranjera, canales regulatorios para activos criptográficos.

Lo más atractivo es su intransferibilidad. Este tipo de activo de identidad no puede ser arbitrado en el mercado secundario como una acción, solo puede ser poseído por la persona, o transferido a través de tres formas antiguas: matrimonio, procreación o herencia.

La vivienda en zonas escolares creó una cadena industrial gris completa: intermediarios, empresas de transferencia, registro de domicilio, matrimonios falsos, divorcios falsos. La cadena industrial de la identidad extranjera está replicando todo esto: intermediarios del Plan de Talento de Hong Kong, visa dorada de Portugal, EP de Singapur, pasaporte de Malta, ciudadanía rápida en pequeños países del Caribe. Cada producto tiene una lista de precios clara y un período de procesamiento.

La forma del activo ha cambiado del "certificado de propiedad" a la "tarjeta de residencia", del "título académico" a la "elegibilidad para abrir una cuenta".

En los últimos veinte años, la clase media aseguró su estatus social con la vivienda en zonas escolares; en la próxima década, asegurarán sus activos con la identidad extranjera.

¿Estudiar en el extranjero equivale a comprar un seguro?

Ampliando la perspectiva, la lógica de compra de recursos extranjeros por parte de la clase media china ha sido redefinida tres veces en los últimos veinte años.

De 2000 a 2010, fue apostar por el espacio de desarrollo en el extranjero. Enviar a los hijos a estudiar al extranjero, la migración familiar, se basaba en un juicio ofensivo: las oportunidades en el extranjero son mayores. Esta era una inversión, cuyo propósito era obtener rendimientos.

De 2010 a 2020, fue la diversificación de la cartera. Tras la rápida acumulación de riqueza en China, las propiedades extranjeras, los seguros extranjeros y la educación extranjera se incorporaron al marco de diversificación geográfica de los activos familiares. Esta fue una acción defensiva, cuyo propósito era controlar el riesgo.

Desde 2020 hasta hoy, es "comprar un seguro". La identidad extranjera ya no es solo una parte de la cartera; se ha convertido en un billete en sí misma. Incluso si no genera rendimientos, sin poseerla, ni siquiera tienes derecho a entrar en ciertos mercados de inversión. Es una prima para cubrir la incertidumbre, cuyo precio aumenta a medida que aumenta la incertidumbre.

La sanción regulatoria del 22 de mayo es solo otro punto de salto en esta "curva del precio del seguro".

Cuando una generación se da cuenta de que ha perdido la ventana para obtener una identidad extranjera, transferirán la esperanza a la siguiente generación. Lo que realmente se encarecerá a continuación puede no ser el servicio de los intermediarios del Plan de Talento, sino los títulos de las escuelas internacionales, los cursos preuniversitarios en el extranjero, los servicios de acompañamiento para estudios en el extranjero a una edad temprana. El "seguro de identidad" se transmitirá hacia abajo a lo largo de las generaciones familiares.

No sé qué camino eligió finalmente ese joven de los 90 con un rendimiento del 2046%.

La evidencia dejada tras un año demostrando ser el 1% dentro del 1% en los mercados de acciones estadounidenses y criptográficos debería haber sido el punto culminante de un currículum.

Pero después del 22 de mayo, se convirtió en un anexo de un perfil de citas.

Una curva que podría hacer envidiar a un gestor de fondos, finalmente se usa así.

Así es el 2026.