Autor: Caleb Shack, Alana Levin

Compilación: Jiahuan, ChainCatcher

En Variant, somos apasionados de explorar mercados emergentes. Las nuevas clases de activos, productos financieros, emisiones de activos, la ampliación del acceso al mercado y las formas novedosas de participación están profundamente arraigadas en nuestros genes fundacionales.

Recientemente, hemos estado pensando en los mercados construidos alrededor de la capacidad de computación.

El acceso a la capacidad de computación es un área enorme y en crecimiento, que podría decirse que ya está lista para una mayor financiarización.

Sin embargo, la dinámica de oferta y demanda de la capacidad de computación es altamente compleja, opaca y en constante evolución. Siguen existiendo muchas incógnitas sobre el momento del mercado, la estructura e incluso sobre qué activo específico se está comerciando realmente.

Al debatir y explorar estas cuestiones, queremos compartir un marco analítico emergente como una ventana para pensar en el mercado de la capacidad de computación.

El nacimiento de un nuevo mercado de futuros suele requerir cinco condiciones previas:

- Fragmentación del lado de la oferta

- Volatilidad persistente de precios

- Alguna forma de infraestructura de liquidación física

- Una unidad estandarizada y negociable

- Falta de alternativas para el descubrimiento de precios o la cobertura

Nuestro marco examina el panorama actual del mercado de capacidad de computación a través de estas cinco dimensiones. Utilizamos analogías históricas para explicar la importancia de cada dimensión y predecir cuándo el mercado podría alcanzar un punto de inflexión.

Puntos clave resumidos

Una revisión rápida del marco revela que el mercado actual de capacidad de computación aún carece de la madurez necesaria para sostener un mercado de futuros robusto.

(A pesar de esto, el mercado es vibrante y muchas startups están trabajando activamente para cambiar la situación; si estás trabajando en esto, ¡ponte en contacto con nosotros!)

Aquí están nuestras puntuaciones actuales para el mercado de futuros de capacidad de computación en las cinco dimensiones:

- Fragmentación del lado de la oferta:🔴 La oferta está altamente concentrada entre los hiperescaladores en la nube

- Volatilidad de precios:🟢 Los precios de las GPU son extremadamente volátiles

- Infraestructura de liquidación física:🟢 Existe infraestructura de liquidación física a nivel de corredores OTC

- Estandarización:🔴 La capacidad de computación carece de una unidad estandarizada y negociable

- Falta de alternativas:🟡 Los proveedores verticalmente integrados pueden cubrir internamente, otros participantes se ven obligados a ir en largo

1. Fragmentación del lado de la oferta (Puntuación: 🔴)

Los mercados de futuros son mecanismos de descubrimiento de precios.

Bajo una oferta monopolística, no hay necesidad de descubrimiento de precios, ya que los precios son fijados por un pequeño número de grandes proveedores, eliminando cualquier incertidumbre de precios.

A lo largo de la historia, esto ha sido común.

Los futuros de petróleo solo florecieron después de que el poder del cártel del lado de la oferta (como las "Siete Hermanas", las siete grandes multinacionales que dominaban el petróleo a mediados del siglo XX) se debilitó.

Los mercados de electricidad se formaron solo después de que la desregulación gubernamental rompiera los precios monopolísticos y permitiera la entrada de productores independientes. La fragmentación del lado de la oferta impulsó a los mercados de futuros como un lugar crucial para el descubrimiento de precios.

Al observar la dinámica actual de la capacidad de computación, el lado de la oferta parece relativamente concentrado.

Cuatro gigantes de la nube (como AWS, Azure, GCP, Oracle) controlan aproximadamente el 78% de la capacidad mundial de potencia de TI clave construida propia, y aproximadamente el 69% del suministro de H100 (según cálculos del artículo, asumiendo 12.4 millones de H100 en Q4 2025).

Por lo tanto, inferimos que también dominan el suministro global de tiempo de capacidad de computación. La oferta no está fragmentada.

A pesar de esto, seguimos pensando en los factores que podrían cambiar esta dinámica.

Están surgiendo nuevos proveedores de nube. Las nuevas arquitecturas de chips crean oportunidades para que otros proveedores ganen cuota de mercado.

Es posible que parte de la capacidad comprometida a largo plazo por los principales laboratorios termine subutilizada, lo que significa que estos laboratorios podrían terminar convirtiéndose en proveedores o vendedores de capacidad de computación en el mercado.

Por lo tanto, aunque no estamos seguros del nivel futuro de concentración, nuestro juicio actual es: la dirección de la oferta del mercado se volverá más fragmentada de lo que es ahora.

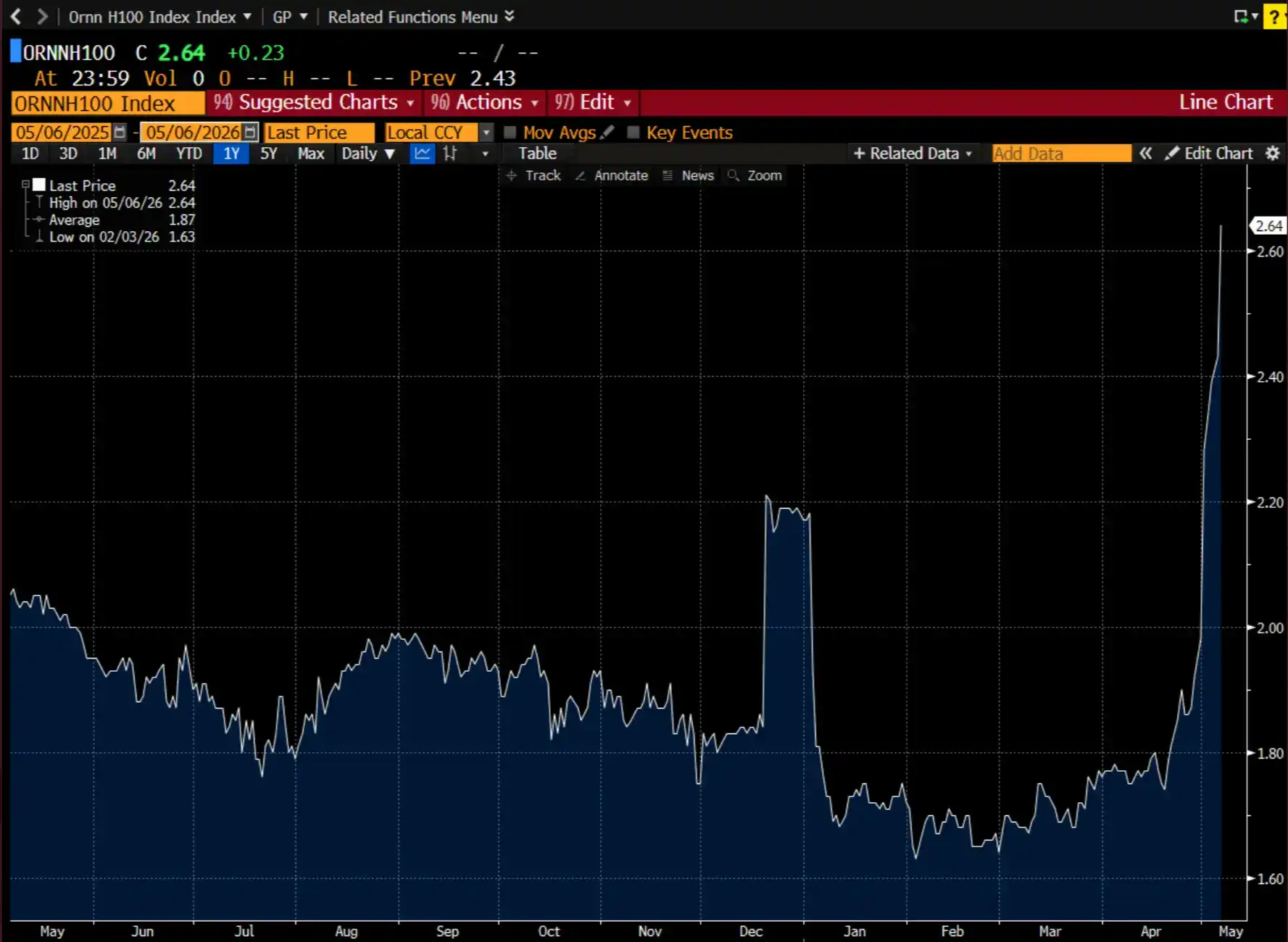

2. Volatilidad de precios (Puntuación: 🟢)

El índice Ornn H100 en la terminal Bloomberg

Otra condición previa para un mercado de futuros es que el activo subyacente sea altamente volátil.

Sin una incertidumbre significativa de precios, los coberturistas carecen de incentivos para protegerse contra el riesgo de volatilidad.

La volatilidad también atrae a los especuladores, que pueden beneficiarse de los grandes movimientos de precios. Si el mercado es plano o predecible, los especuladores mirarán hacia otros mercados.

Vimos esto en el mercado del petróleo de la década de 1950.

Cuando la oferta de petróleo superó a la demanda, la URSS fijó precios por debajo de los listados de las "Siete Hermanas". Las "Siete Hermanas" redujeron entonces unilateralmente los precios en la región sin notificar a los productores de Oriente Medio.

El consiguiente shock condujo a la nacionalización del petróleo en Oriente Medio, la formación de la OPEP y una mayor incertidumbre en los precios globales del petróleo. A su vez, la volatilidad del petróleo desencadenó la volatilidad en los mercados eléctricos en la década de 1970.

La fijación de precios de la capacidad de computación ha sido, y continuará siendo, volátil.

La velocidad a la que llega nueva oferta al mercado es incierta. Nuevos chips o arquitecturas de centros de datos podrían mejorar la eficiencia de tokens para tareas específicas. La demanda sigue aumentando y se expande de maneras impredecibles.

Estamos muy seguros de que esta condición previa ya está presente hoy en día.

3. Infraestructura de liquidación física (Puntuación: 🟢)

Para que un mercado funcione de manera eficiente, los compradores deben confiar en que podrán recibir y consumir el instrumento subyacente en la fecha y hora acordadas.

Esto requiere infraestructura: mecanismos para agregar la oferta, garantizar la entrega confiable, compensar las transacciones, manejar el colateral y gestionar la liquidación. Este trabajo suele ser realizado por intermediarios o corredores.

En los mercados eléctricos, estas tareas son realizadas por operadores de sistemas independientes, que actúan como terceros neutrales, funcionando como entidades cuasi-gubernamentales.

Actualmente, no existe un actor completamente equivalente en el mercado de capacidad de computación, pero nuestra hipótesis es que: los corredores de capacidad de computación o las mesas OTC están comenzando (y cada vez más) a asumir muchas de estas funciones.

Hoy en día, los corredores están construyendo índices y herramientas de agregación de datos alrededor de acuerdos de compra y arrendamiento de capacidad de computación para anclar los precios del mercado.

Ornn y Silicon Data han comenzado a publicar datos de precios de GPU a nivel de centro de datos.

La comunidad de corredores también está llegando a un consenso sobre los acuerdos contractuales, similar a cómo los acuerdos SAFE estandarizaron los términos de financiación inicial. Estas herramientas complementan la infraestructura subyacente de liquidación física, que previamente dependía en gran medida de chats grupales.

Puntuamos en verde la infraestructura de liquidación física porque establece los cimientos para el descubrimiento de precios.

Pero está lejos de ser robusta en comparación con un mercado spot maduro. Estas compras ocurren a nivel de infraestructura, y no todos los participantes del mercado tienen derecho a revender públicamente después de la compra. Estamos observando de cerca el progreso de la creación de nuevos mercados a este nivel.

4. Estandarización (Puntuación: 🔴)

Un gran desafío para un nuevo producto básico suele ser cuán único e irreemplazable es su unidad.

Demasiadas variables pueden fragmentar la liquidez en múltiples mercados o crear un riesgo de base demasiado alto para satisfacer las necesidades de cobertura y entrega de la mayoría.

Por ejemplo, el petróleo crudo se mide por densidad y contenido de azufre, lo que varía según la fuente.

NYMEX encontró el ajuste de producto-mercado con su índice WTI (petróleo ligero dulce) porque definió un estándar que podía servir al mercado ascendente global, e incluso fue utilizado por mercados descendentes (como aerolíneas) para cobertura.

La electricidad se estandariza por región, considerando las fluctuaciones de oferta y demanda que varían según factores como la temperatura y la densidad de población.

El mercado de capacidad de computación carece del nivel de estandarización necesario para satisfacer las necesidades generales de cobertura.

El desafío es: una instancia H100 no siempre es igual a otra instancia H100.

Factores como la región (y su aporte de energía local), la configuración del servidor (es decir, componentes de hardware y red) y la duración (es decir, la duración del contrato) exacerban las diferencias en la fijación de precios de las instancias de GPU.

Sin embargo, vemos señales tempranas de estandarización, especialmente cuando la demanda proviene de inferencia de larga cola (es decir, no de laboratorios de vanguardia).

A diferencia del entrenamiento, las cargas de trabajo de inferencia requieren mucho menos matices y pueden ejecutarse en entornos distribuidos en lugar de implementados en el mismo lugar.

Si la oferta de inferencia se fragmenta en muchos proveedores, por ejemplo, si los modelos de pesos de código abierto aumentan su cuota de mercado, la estandarización podría surgir naturalmente.

5. Falta de alternativas (Puntuación: 🟡)

Este es un punto sutil pero a menudo pasado por alto en la formación del mercado.

Los mercados de futuros se establecen para servir a los coberturistas. Si existen alternativas con suficiente liquidez y riesgo de base despreciable, entonces los contratos alternativos no se utilizarán.

Un ejemplo clásico es la falta de adopción de los futuros de combustible para aviones, porque los índices WTI y otros índices ascendentes ya satisfacían suficientemente la demanda.

En el ámbito de la electricidad, los futuros basados en la temperatura fracasaron porque los participantes del mercado descubrieron que cubrir el resultado (electricidad) era más eficiente que cubrir la causa (temperatura).

Hoy en día, los proveedores de modelos cubren el riesgo de capacidad de computación a través de arrendamientos a largo plazo o empresas conjuntas, a menudo en forma de acuerdos "take-or-pay", intercambiando exposición al riesgo de precio spot por riesgo de contraparte.

Los hiperescaladores en la nube suelen poseer físicamente las GPU que despliegan.

Por otro lado, los proveedores de larga cola carecen tanto del poder contractual para obtener términos de arrendamiento favorables como del capital para construir su propia infraestructura verticalizada, por lo que soportan la peor parte de la volatilidad del mercado spot.

Desde la perspectiva del mercado, no hay alternativas; sin embargo, los participantes que controlan la oferta pueden cubrir internamente a través de la integración vertical.

Veredicto general

Revisando el cuadro de mando general, probablemente sea demasiado pronto para que la capacidad de computación sustente un mercado de futuros robusto.

El mercado tiene la volatilidad para atraer a los especuladores y la infraestructura de liquidación temprana para respaldar las transacciones, pero carece de la fragmentación de la oferta y la estandarización necesarias para un descubrimiento de precios real a gran escala.

La mayoría de las transacciones ocurren en el mercado OTC.

Los corredores están construyendo fuentes de precios, Ornn y Silicon Data están publicando índices, y las transacciones en chats grupales se están normalizando en plantillas de contratos.

Esto no es trivial, pero aún no es un mercado formado como WTI o PJM. El volumen es demasiado pequeño, los contratos son demasiado personalizados y la oferta está demasiado concentrada para que la infraestructura existente los compense a gran escala.

La forma correcta de interpretar este marco es como una herramienta de diagnóstico, no como una conclusión final. Nos dice qué falta, no qué es imposible.

Preguntas abiertas

El mercado se desarrollará de formas que aún no estamos seguros.

Tenemos muchas preguntas sin respuesta y algunas hipótesis iniciales. Estas hipótesis son tentativas y necesitan más validación o refutación. A continuación, presentamos los argumentos más fuertes para estas hipótesis.

▍ En los próximos 1-2 años, ¿el lado de la oferta del mercado se volverá más fragmentado o más concentrado?

Esperamos una fragmentación moderada.

Los nuevos proveedores de nube están poniendo en línea nueva capacidad más rápido que cualquier otra categoría.

A medida que la energía se convierte en la restricción central, se están activando nuevas regiones, lo que beneficia a los operadores que pueden establecer capacidad cerca de energía barata (en lugar de cerca de la huella de los hiperescaladores existentes).

Las empresas Fortune 2000 incluso están respaldando centros de datos a pequeña escala. La expansión en este ámbito parece inevitable.

Sin embargo, los modelos comerciales estándar dependen de grandes contratos a largo plazo con contrapartes confiables (como hiperescaladores y laboratorios de vanguardia).

Proveedores de servicios de corretaje en la nube como Hyperbolic y SF compute van en contra de esta tendencia, ofreciendo capacidad con precios por hora.

Estas empresas atienden a startups nativas de IA, empresas de capa de aplicación que ejecutan inferencia en pesos de código abierto y la demanda de capacidad de cómputo de larga cola de laboratorios de investigación sin presupuesto de vanguardia.

Creemos que la adopción de pesos de código abierto, en particular, conducirá a una mayor fragmentación de la capacidad de cómputo, ya que la oferta se "desverticalizará" de los laboratorios de vanguardia y los hiperescaladores.

▍ ¿Cómo se desarrollará la estandarización?

Los proveedores de índices están estableciendo estándares en torno al costo por hora de las instancias de GPU.

Estas fuentes de datos representan estimaciones aproximadas, no precios precisos.

Los precios de las instancias varían debido a muchos factores, incluyendo región, configuración del servidor y duración, lo que dificulta la estandarización de precios.

La diferenciación en la configuración del servidor es especialmente pronunciada, resultado de que los centros de datos se adaptan a cargas de trabajo personalizadas y los hiperescaladores optimizan para el bloqueo del ecosistema en lugar de la uniformidad del mercado.

Los estándares surgen cuando existe una demanda de mercado unificada.

El estándar WTI fue adoptado porque servía a una amplia gama de productos de refinación descendentes como gasolina, diésel y combustible para aviones.

Hoy, la demanda de capacidad de cómputo está impulsada por cargas de trabajo de entrenamiento e inferencia de IA.

La infraestructura de entrenamiento está personalizada, optimizada para tareas largas intensivas en cómputo en instalaciones grandes y centralizadas, lo que hace que las instancias de cómputo subyacentes sean casi irreemplazables.

Por otro lado, la infraestructura de inferencia requiere especificaciones de hardware más simples y menos energía; está optimizada para la latencia, lo que significa que la infraestructura está distribuida en diferentes regiones en lugar de estar implementada en el mismo lugar.

La inferencia es homogénea y se espera que represente más del 65% de la demanda de capacidad de cómputo de IA para 2029. Suponemos que la optimización a nivel de infraestructura de cómputo para servir a este mercado conducirá a una mayor uniformidad en los requisitos de capacidad de cómputo entre proveedores.

Si las diferencias a nivel de instancia de chip persisten, otra vía para la estandarización podría ser la evaluación comparativa a nivel de hardware.

Nvidia creó el punto de referencia MLPerf para puntuar el rendimiento de inferencia y entrenamiento de varias arquitecturas de modelos.

En esta concepción, las instancias de GPU se comerciarían no por sus especificaciones de hardware, sino por la calidad y eficiencia de su salida.

▍ ¿Qué podría impedir la aparición de un estándar en los próximos 1-2 años?

Creemos que los "jardines amurallados" y las cargas de trabajo personalizadas sofocarán los intentos de estandarización.

En los próximos 1-2 años, los hiperescaladores y los laboratorios de vanguardia lucharán por mantener su dominio en la infraestructura de IA y la provisión de modelos.

Si ambos no se desacoplan, mantendrán el hardware según sus propias necesidades, que varían de una empresa a otra. La adopción de nuevas arquitecturas de chips fragmentará aún más las especificaciones de hardware, dificultando el establecimiento de un estándar.

▍ ¿Cómo lograrán los pesos de código abierto una adopción significativa?

Esta es la ruta más simple para la formación del mercado de capacidad de cómputo.

Los dos principales cuellos de botella que enfrentan estos mercados hoy son la concentración del lado de la oferta y la falta de estandarización.

La adopción generalizada de pesos de código abierto democratiza la capacidad de ejecutar inferencia.

Esto, a su vez, crea un incentivo para la formación de operadores independientes y fomenta la optimización de la infraestructura adaptada a estos modelos específicos.

Vimos la misma historia en la minería de Bitcoin: el software de código abierto generó una multitud de mineros e impulsó la estandarización alrededor de las configuraciones de hardware.

Hasta ahora, los pesos de código abierto han estado rezagados en rendimiento en comparación con los modelos de pesos de código cerrado.

Pero si esta tendencia continúa, los pesos de código abierto pronto alcanzarán los umbrales de rendimiento que vemos hoy en los modelos de código cerrado.

Las empresas ya están incorporando ampliamente modelos de código cerrado en sus sistemas y están viendo grandes aumentos de productividad. Dentro de tres meses, un modelo igualmente capaz de aumentar la productividad podría costar una fracción del precio actual.

Sin embargo, la mayoría de las empresas probablemente aún optarán por el modelo con el mejor rendimiento.

Creemos que llegará un día en que los modelos de vanguardia de código cerrado serán demasiado caros para las tareas que realizan, y las empresas optimizarán la asignación de inteligencia entre diferentes modelos.

Es importante recordar que los laboratorios de vanguardia actualmente ofrecen servicios de inferencia con pérdidas, y eventualmente tendrán que aumentar los precios para mantenerse a flote. Entonces, los pesos de código abierto tendrán su momento.

▍ ¿Cuál será la unidad de cuenta final que se comerciará?

La capacidad de cómputo se puede desglosar aproximadamente en tres capas: chips, horas de instancia de chips, tokens.

Nivel de chip – la oferta está altamente concentrada.

ASML monopoliza las máquinas litográficas utilizadas por TSMC, TSMC monopoliza las fundiciones utilizadas por Nvidia, y Nvidia monopoliza el diseño de chips de vanguardia.

Además, un chip solo es útil si está conectado a la energía y mantiene un alto tiempo de actividad. Esto nos hace creer que un chip individual y entregable no será la unidad de cuenta final.

Nivel de hora de instancia de chip – se refiere al período de tiempo en que un chip puede ser utilizado efectivamente.

Esta es posiblemente la forma más valiosa del chip y la capa central discutida en este artículo.

En esta capa, mientras haya suficiente demanda de recursos de cómputo, la capacidad de cómputo como producto básico se comportará de manera similar a la electricidad.

Imaginamos que la capacidad de cómputo se comerciará de manera similar a la electricidad y otros servicios públicos: estandarizada en contratos regionales (la capacidad de cómputo es una función de la electricidad), con mercados spot y futuros superpuestos para cobertura. Esto es factible bajo el formato de "hora de instancia de chip".

Nivel de token – es un producto derivado de la instancia de capacidad de cómputo y también podría convertirse en la unidad de cuenta final.

Si los tokens son el principal impulsor de las instancias de capacidad de cómputo, entonces los mercados de tokens proporcionarían una forma para que el lado de la demanda cubra los costos y permitirían que el lado de la oferta asegure los ingresos.

El lado de la oferta podría cubrir los costos a través de contratos continuos a largo plazo o integración vertical, manteniendo la concentración.

Sin embargo, los tokens no son uniformes entre diferentes modelos. Cada modelo tiene su propio estándar de tokenización de texto y produce resultados diferentes, lo que los hace no completamente intercambiables entre casos de uso. Aún así, estamos observando de cerca este espacio.