Autor: Etherealize

Compilado por: Felix, PANews

La economía de los Agentes de IA está en auge. Etherealize publica un extenso artículo señalando que Ethereum es la única blockchain que puede proporcionar una infraestructura financiera sin necesidad de identidad humana, de bajo costo y composable. A continuación, se detalla el contenido.

A principios de 2026, un Agente de IA llamado Felix generó más de 300.000 dólares de ingresos en cinco semanas. Felix contrata a otros Agentes de IA y opera múltiples líneas de negocio, donde Iris se encarga del soporte al cliente y Remy de las ventas. Vende una guía de implementación de Agentes de IA en constante actualización por 29 dólares; también construyó y opera Claw Mart, un mercado donde los desarrolladores pueden comprar y vender plantillas preconstruidas de habilidades y flujos de trabajo de IA. Además, personaliza Agentes de IA para empresas que necesitan representantes de marketing de contenidos, servicio al cliente o asistentes de ventas. Sus costos operativos totales son de aproximadamente 1500 dólares al mes.

Felix puede escribir código, desplegar sitios web, gestionar pipelines de ventas, responder correos de soporte al cliente. Todo esto sin ayuda humana. Pero no puede abrir una cuenta bancaria. Nat Eliason, el creador de Felix, tuvo que crear personalmente una cuenta de Stripe y entregar la clave API a Felix. Los ingresos generados por Felix permanecen inactivos porque no puede abrir una cuenta de corretaje para invertir ese dinero, ni puede recaudar fondos para nuevos negocios. El sistema financiero tradicional asume que al otro lado de cada cuenta, solicitud de crédito o firma hay un humano. Pero Felix no es humano.

Sin embargo, cuando Nat le pidió a Felix que hiciera algo con criptomonedas, "pudo hacerlo sin problemas, fue extremadamente simple".

Felix no es un caso aislado. Por ejemplo, la semana pasada Marc Andreessen dijo en el podcast Latent.Space:

-

"Creo que la IA es la aplicación definitiva para las criptomonedas... Ahora es obvio que los Agentes de IA necesitan fondos. Esto ya está sucediendo... Mis amigos que usan OpenClaw de manera más agresiva ya les han dado sus cuentas bancarias y tarjetas de crédito a sus Claws. No solo lo han hecho, sino que obviamente necesitaban hacerlo... Es completamente obvio. La cantidad de personas que hacen esto hoy, no lo sé, probablemente alrededor de 5000. Pero crecerá. Así es como comienzan estas cosas."

Felix es un experimento, es demasiado pronto para saber si sus ingresos son sostenibles o simplemente un brote inicial después del lanzamiento. Pero el modelo que representa: un Agente autónomo que gana dinero, gasta dinero y necesita servicios financieros, ya sea que el propio Felix perdure o no, aparecerá repetidamente. Los humanos prestando sus identidades financieras es solo una solución temporal. Finalmente, utilizarán el sistema financiero de Ethereum que hemos estado construyendo durante apenas una década.

Los Agentes ya están comerciando

Hasta ahora, la discusión en torno a los Agentes de IA y las criptomonedas se ha centrado casi por completo en los pagos. Coinbase, Cloudflare y Stripe formaron una fundación para gobernar x402, un protocolo abierto que permite a los Agentes realizar micropagos instantáneos con stablecoins. Stripe y Paradigm también lanzaron el Protocolo de Pagos de Máquinas (Machine Payments Protocol) en Tempo (una blockchain construida específicamente para la liquidación de stablecoins).

Los datos son bastante considerables. En los primeros nueve meses, x402 procesó más de 140 millones de transacciones de Agente a Agente, con un volumen total de 43 millones de dólares. x402 ahora genera aproximadamente una quinta parte del tráfico en la red Base de Coinbase. Casi 16,000 Agentes verificados están operando on-chain, y se han registrado más de 400,000 direcciones de compradores únicos.

Los Agentes acelerarán la transición hacia pagos nativos de cripto, porque las redes tradicionales de pago con tarjeta son estructuralmente incompatibles con el comercio de Agentes. Según el informe "Estado del Agente 2026", el monto promedio de las transacciones entre Agentes es de 0.31 dólares, principalmente para llamadas a API, computación y acceso a datos. Con transacciones de este tamaño, la tarifa fija de Visa de aproximadamente 0.3 dólares consumiría casi la totalidad del pago.

Pero el pago es la función financiera más simple. La pregunta más interesante es qué sucede cuando algunos de estos Agentes van más allá de los simples pagos y comienzan a administrar fondos que mantienen entre pagos.

¿Qué tipo de DeFi necesitan los Agentes?

La mayoría de los Agentes nunca necesitarán un sistema financiero. Los Agentes de servicio al cliente que actúan en nombre de empresas no tendrán tesorerías, ni los Agentes codificadores. Estas son herramientas que operan dentro de las empresas que los despliegan, y la empresa maneja el aspecto financiero.

Los Agentes que necesitan DeFi son aquellos que operan como agentes económicos autónomos: Agentes con sus propios flujos de ingresos, gastos, tesorerías, y que, al carecer de identidad humana, no pueden acceder a servicios financieros. Esta porción de Agentes es pequeña, pero está creciendo. A medida que los Agentes sean más potentes, vivan más tiempo y sean más autónomos, el número de Agentes al estilo de Felix crecerá de cientos a miles, a millones. El CEO de Coinbase, Brian Armstrong, cree que el número de Agentes de IA eventualmente superará al de humanos. Incluso si solo una pequeña fracción de ellos opera como agentes económicos autónomos, el capital total bajo su gestión será considerable. Entonces la pregunta se convierte en: ¿qué servicios financieros necesita un Agente autónomo?

-

Necesita pedir prestado y prestar: capital de trabajo para computación, cubrir brechas de flujo de caja o financiar nuevos proyectos. El préstamo tradicional requiere solicitudes de crédito, suscriptores e identidad legal, pero en Aave, un Agente puede depositar garantía y tomar prestados stablecoins al instante, sin intervención humana.

-

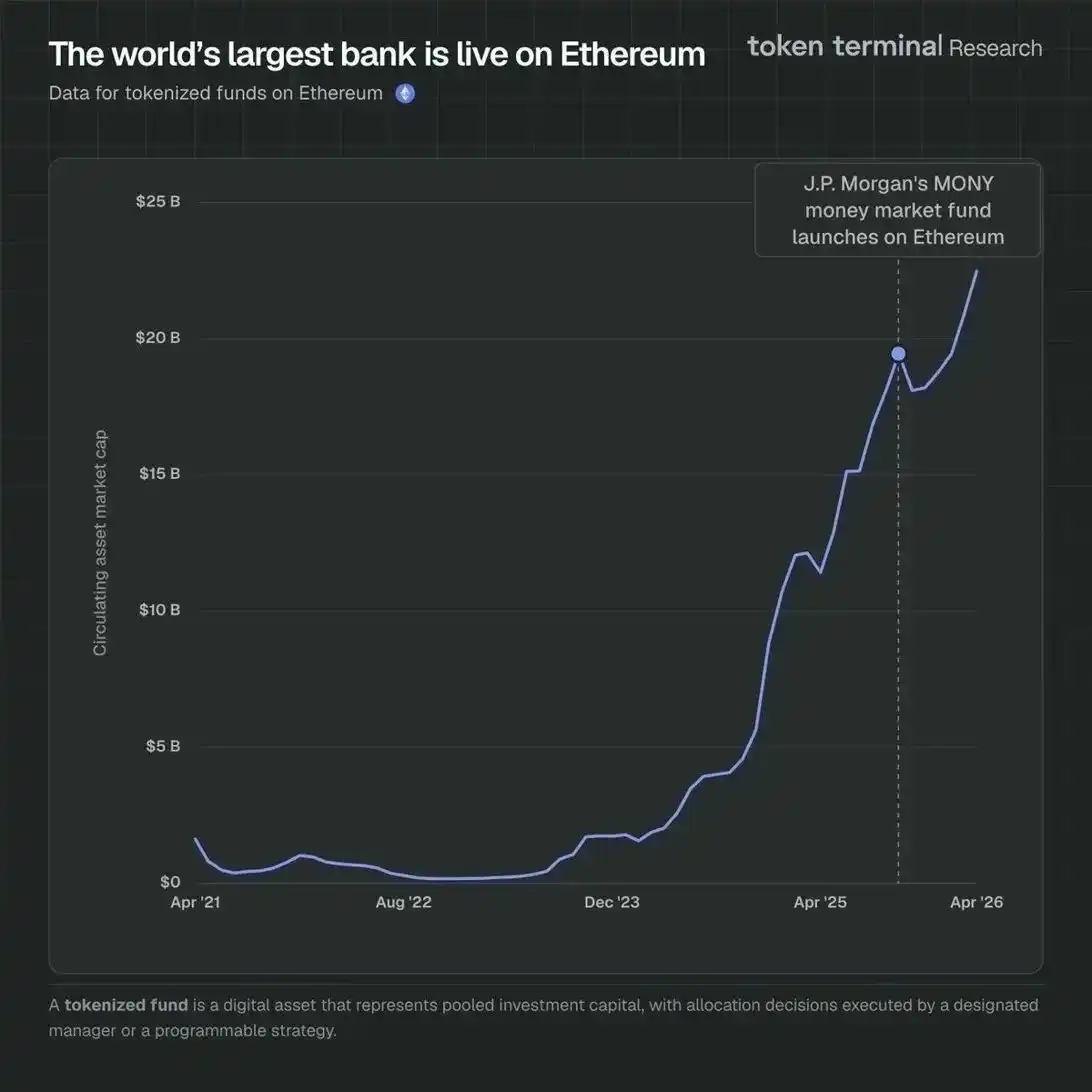

Necesita generar rendimiento con fondos inactivos: Felix tiene más de 165,000 dólares en fondos y (en palabras de Nat) "no sabe qué hacer con ellos". En Ethereum, estos fondos podrían depositarse en protocolos de préstamo, usarse para comprar letras del tesoro tokenizadas como el BUIDL de BlackRock, o desplegarse como liquidez en Uniswap, todo esto sin permiso, instantáneo y componible. Los productos de letras del tesoro tokenizadas en Ethereum están creciendo rápidamente, con más de 22.5 mil millones de dólares en activos de fondos tokenizados en la red (71.9% de participación de mercado en todas las blockchains). J.P. Morgan lanzó su fondo de mercado monetario MONY en Ethereum a principios de 2026, uniéndose al BUIDL de BlackRock y al fondo del mercado monetario on-chain de Franklin Templeton. Estos productos de nivel institucional son exactamente lo que necesitan los Agentes autónomos con fondos inactivos, que se ejecutan en una infraestructura sin permisos a la que cualquier Agente puede acceder sin una cuenta de corretaje.

-

Necesita recaudar fondos: Felix no puede configurar una cuenta Carta, ni iniciar una transferencia bancaria desde Mercury, pero puede desplegar un contrato inteligente, emitir tokens que representen participación en los ingresos, recibir inversiones en stablecoins y gestionar las distribuciones de manera programática. El marco legal para esto se está formando, pero la Ley de Claridad del Mercado de Activos Digitales representa un paso sólido hacia la facilitación de la formación de capital on-chain en los Estados Unidos.

-

Necesita realizar y recibir pagos: Esto ya está ocurriendo a gran escala en L2 y Solana. Pero cuando Base paga tarifas de liquidación a L1, las stablecoins se emiten y redimen en Mainnet, y los Agentes necesitan almacenar ganancias entre transacciones, Ethereum captura valor de estas actividades.

-

Necesita custodiar activos: tokens de equity, tokens de gobernanza, stablecoins, credenciales de identidad, sin un custodio que pueda congelarlos ni una contraparte que pueda recuperarlos. Las wallets de Ethereum de auto-custodia logran esto de forma nativa.

Por qué los Agentes usan DeFi de bajo riesgo en Ethereum

Vitalik propuso en septiembre de 2025 que los servicios financieros básicos (como pagos, ahorros, préstamos y empréstitos) representan la aplicación más importante de Ethereum. Su observación central fue que, para un número creciente de participantes en la economía global, el riesgo de cola implícito en las finanzas tradicionales: quiebras bancarias, congelación de cuentas, controles de capital, incumplimiento de la contraparte, ahora supera el riesgo de cola de usar protocolos DeFi probados en batalla. Se refería a individuos en jurisdicciones sin instituciones financieras confiables, pero el argumento es aún más aplicable para los Agentes. Los Agentes tenderán hacia DeFi, no solo porque reduce el riesgo de contraparte, sino porque es inherentemente un mejor sistema financiero para las máquinas.

En DeFi, el costo de las transacciones son solo centavos, no puntos porcentuales. La liquidación toma segundos, no días. El sistema es globalmente sin fricciones. Y las reglas de cada protocolo están codificadas en código abierto y auditable que los Agentes pueden verificar antes de comprometer fondos.

Aquí hay una ironía. Los contratos inteligentes siempre han sido incómodos para los humanos, y la experiencia de usuario ha sido un desafío persistente. Cuando Nick Szabo introdujo el concepto en 1997, describió una lógica contractual incrustada directamente en las máquinas, ejecutándose automáticamente según condiciones, sin intervención humana. Esta visión nunca se adaptó realmente a los usuarios humanos, que prefieren intermediarios humanos para intervenir cuando las cosas salen mal, pero encaja perfectamente con los Agentes.

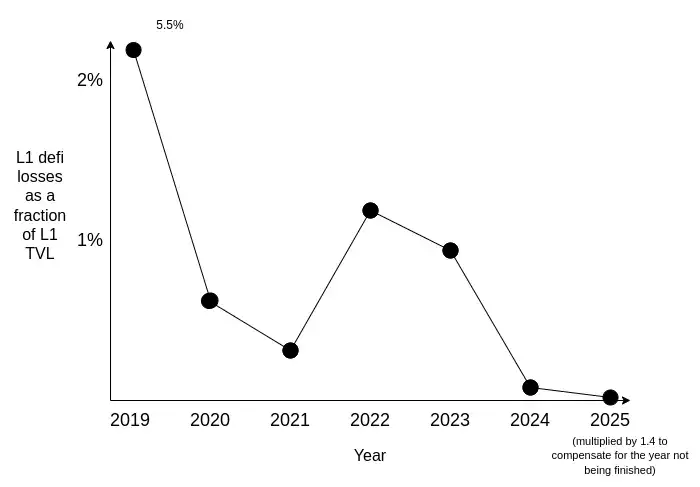

Un Agente autónomo con una tesorería de 500,000 dólares necesitaría el equivalente a un fondo del mercado monetario, que requiera rendimientos predecibles, liquidez profunda, riesgo de contrato inteligente extremadamente bajo y ninguna contraparte que pueda congelar o incautar sus activos. El DeFi en Ethereum satiscrecientemente este estándar. Los hackeos y pérdidas de fondos aún ocurren, pero se están volviendo más raros y se concentran en los márgenes especulativos del ecosistema. Un núcleo estable de aplicaciones ha demostrado su robustez a través de eventos de estrés repetidos, y este historial de desempeño es algo que ninguna otra blockchain pública ha logrado replicar.

Pérdidas en DeFi de Ethereum L1. Fuente: Vitalik Buterin

DeFi elimina toda una clase de riesgo para los Agentes. Las reglas están codificadas en contratos inteligentes auditables; los ratios de garantía se ejecutan automáticamente; no hay contraparte que pueda congelar, recuperar o renegociar. Esta es realmente una arquitectura superior para participantes nativos del software.

Otras blockchains también tienen protocolos DeFi. Cualquier equipo puede bifurcar Aave y desplegar un protocolo de préstamos en una nueva cadena. Sin embargo, construir un ecosistema DeFi en el que los participantes puedan confiar a largo plazo e invertir capital significativo es un asunto completamente diferente.

Como dijo Erik Voorhees: "Ethereum sigue siendo el rey. La gente se distrae con otras plataformas L1, pero si miras dónde están los desarrolladores y dónde está el volumen de stablecoins, estas métricas son difíciles de falsificar y muy importantes, y siempre se han concentrado principalmente en Ethereum. La brecha es muy clara."

El DeFi en Ethereum ha desarrollado efectos de red casi inamovibles:

Madurez del protocolo. Aave se lanzó en 2020, MakerDAO ha mantenido la paridad de DAI a través de múltiples colapsos del mercado desde 2017. El volumen acumulado de Uniswap supera los 3 billones de dólares. Estos protocolos funcionaron perfectamente durante eventos cisne negro como el colapso de Terra/Luna y FTX. Para un inversor que coloca fondos durante seis meses, la diferencia entre un protocolo probado durante cinco años y uno probado durante dos años es crucial. Los inversores son racionales y sopesan el historial a la hora de elegir dónde desplegar capital.

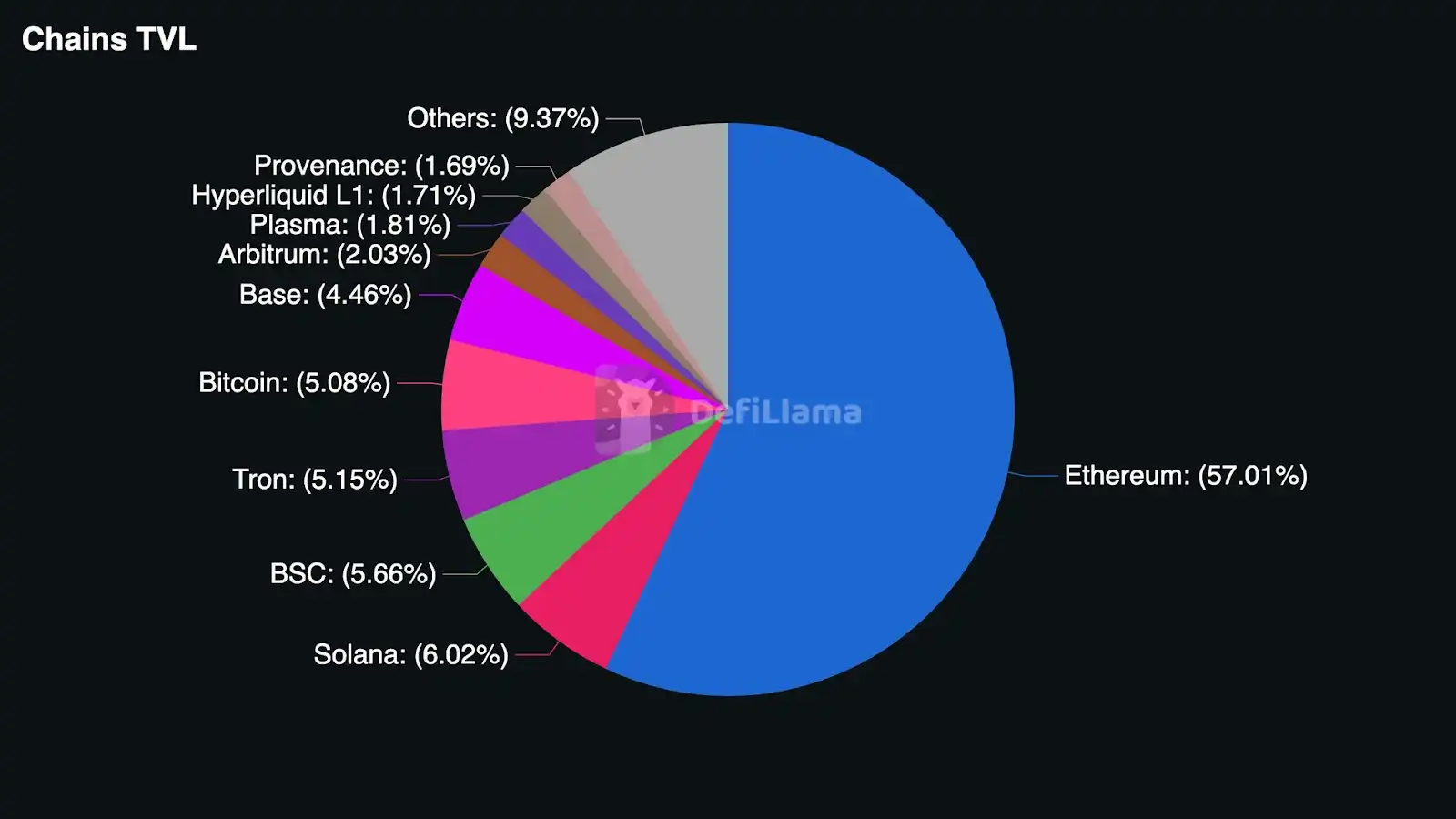

Profundidad de liquidez. Los préstamos de bajo riesgo requieren pools profundos. Si un Agente deposita 10 millones de dólares en garantía en Aave y toma prestados 7 millones de dólares en stablecoins, el pool necesita ser lo suficientemente profundo para manejar esto sin un impacto significativo en el deslizamiento o las tasas de interés. Los pools DeFi de Ethereum son órdenes de magnitud más grandes que los de cualquier competidor. Hasta abril de 2026, el TVL de DeFi en Ethereum supera los 55 mil millones de dólares, casi 10 veces más que Solana, con una participación de mercado del 57% en todas las cadenas.

Participación institucional. BlackRock eligió Ethereum para lanzar su fondo BUIDL. Franklin Templeton eligió Ethereum para su fondo del mercado monetario on-chain. Ethereum alberga aproximadamente el 71% de los fondos tokenizados. Estas instituciones realizaron una amplia diligencia debida al elegir la blockchain. Su participación crea un efecto de auto-refuerzo: una liquidez más profunda atrae más capital institucional, lo que profundiza aún más la liquidez. Las instituciones que buscan entornos DeFi de menor riesgo gravitarán hacia la blockchain donde el capital institucional está más concentrado, porque la presencia de capital institucional crea mercados más profundos, protocolos de auditoría más sólidos y un entorno regulatorio más claro.

Fiabilidad de la red. Ethereum no ha tenido ningún tiempo de inactividad en más de una década de operación. Cientos de miles de nodos validadores aseguran la red, haciendo casi imposible la censura de una sola transacción.

Composabilidad. En Ethereum, un trader puede depositar ETH en Aave, tomar prestado USDC y desplegar ese USDC en un fondo de letras del tesoro tokenizado, todo en una sola transacción. Si cualquier paso falla, toda la secuencia se revierte. No hay ejecución parcial entre pasos, ni riesgo de contraparte. Esta composabilidad existe porque todos los protocolos DeFi principales comparten el mismo estado en la misma cadena, y su valor se acumula a medida que los traders ejecutan estrategias financieras de múltiples pasos cada vez más complejas.

57% del TVL de DeFi existe en Ethereum (Fuente: DeFi Llama)

Qué significa esto para ETH

Los Agentes autónomos utilizan principalmente stablecoins para transaccionar. El 98.6% de los pagos de Agentes están denominados en USDC. Pero cada interacción con la pila DeFi de Ethereum: pedir prestado en Aave, intercambiar en Uniswap, desplegar contratos inteligentes, rebalancear carteras, requiere pagar tarifas de gas en ETH.

Un Agente que despliega 1 millón de dólares en garantía utilizará Ethereum L1 porque tiene las garantías de seguridad más fuertes, y pagará gustosamente las tarifas de gas. Porque estas tarifas son insignificantes en comparación con el capital en riesgo. A medida que crece la actividad DeFi de los Agentes, el espacio de bloques de Ethereum L1 se vuelve más valioso, y EIP-1559 significa que una parte de cada tarifa de gas se quemará, reduciendo permanentemente la oferta circulante de ETH.

Además, como señaló Vitalik, la contribución económica del DeFi de bajo riesgo a ETH no solo se manifiesta en las tarifas de transacción, sino también en el bloqueo de ETH como activo de garantía. Los Agentes que toman prestados stablecoins en Aave necesitan proporcionar garantía, y ETH es el activo de garantía más profundo y líquido de la red. Cuantos más Agentes prestatarios haya, más ETH se bloqueará en los protocolos de préstamo, reduciendo aún más la oferta circulante sin depender de mecanismos de quema.

Es imposible estimar con precisión la demanda estructural resultante. Sinceramente, depende de cuántos Agentes evolucionen hacia agentes económicos autónomos, la escala de capital que gestionen y cuánto capital fluya a través del sistema DeFi de Ethereum. Pero la dirección es clara: la economía de los Agentes está creciendo, Ethereum es el único sistema financiero capaz de servir a participantes autónomos a escala, y cada transacción en ese sistema requiere ETH.

Problemas potenciales

Tres cosas podrían debilitar esta tesis, vale la pena señalarlas explícitamente.

Primero es la abstracción del gas. La abstracción de cuentas y los Agentes de pago permiten pagar el gas con stablecoins, en lugar de mantener ETH directamente. Si esto se convierte en la práctica estándar, reduciría la demanda de ETH como capital de trabajo. Sin embargo, algún punto en la cadena aún necesitará adquirir y usar ETH para procesar transacciones.

Segundo es la competencia. Si otras blockchains o L2 alcanzan la profundidad de liquidez, madurez de protocolo e influencia institucional que tiene Ethereum actualmente, los participantes de DeFi podrían diversificar su actividad DeFi en otras cadenas.

Tercero es que las finanzas tradicionales se adapten. Los bancos eventualmente crearán APIs para cuentas de Agentes, y las firmas de corretaje construirán interfaces accesibles para máquinas. Sin embargo, incluso un sistema financiero tradicional adaptado, los productos que ofrece a los Agentes siguen est diseñados para humanos, con costos estructurales que incorporan mano de obra humana, mientras que DeFi ofrece productos nativos de software.

Pero en general, el argumento alcista es más fuerte. La abstracción del gas desplaza la demanda de ETH dentro del ecosistema, no la elimina; los ecosistemas DeFi competidores están años por detrás de Ethereum en los atributos específicos necesarios para el DeFi de bajo riesgo; y las ineficiencias estructurales de las finanzas tradicionales son difíciles de superar. Aún así, estos riesgos deben sopesarse en consecuencia.

Los próximos mil millones de usuarios de Ethereum no serán humanos

Ethereum avanza hacia convertirse en el sistema financiero de una economía de máquinas. Es el único sistema que puede proporcionar los servicios financieros que los Agentes autónomos necesitan (préstamos, generación de rendimiento, formación de capital, custodia) sin requerir identificación humana, sin cobrar costos de mano de obra que los Agentes no pueden aprovechar y sin dividir el acceso por jurisdicción.

A medida que aumenta el número y la complejidad de los Agentes, aquellos que finalmente evolucionen hacia agentes económicos autónomos generarán una demanda constante y creciente de DeFi de bajo riesgo en Ethereum. Cada transacción que ejecuten requerirá quemar ETH. La infraestructura financiera de la que dependen se ejecuta en Ethereum porque ninguna otra blockchain puede proporcionar la liquidez, madurez, fiabilidad y apoyo institucional necesarios para el DeFi de bajo riesgo.

Lectura relacionada: Galaxy Research: En la era de las empresas con cero humanos, ¿cómo activan los agentes de IA el volante financiero on-chain?